世界の産業用電気部品市場:ケーブル、電線、配電ユニット、開閉装置、変圧器、配電盤(2025年~2030年)

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

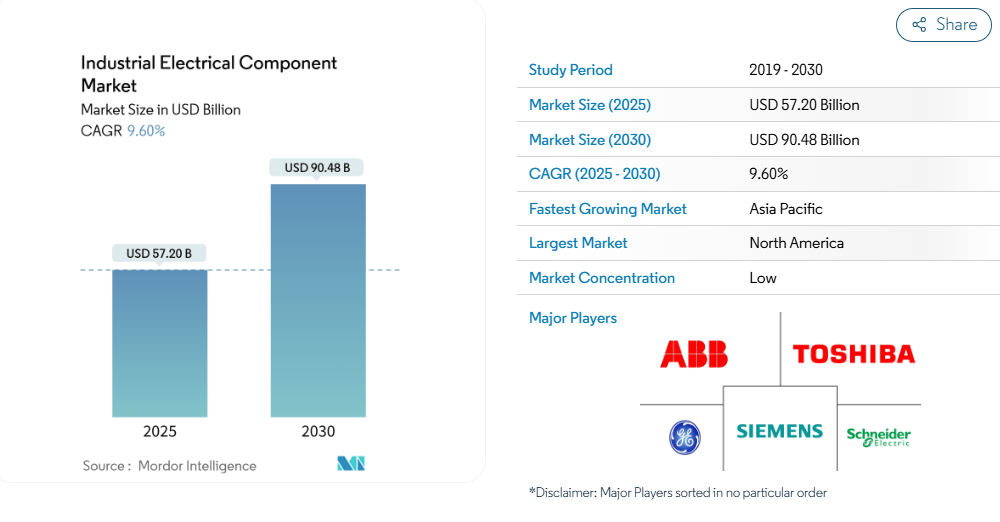

産業用電気部品市場の規模は、2025年に572億米ドルと推定されており、予測期間(2025-2030年)において年平均成長率(CAGR)9.60%で推移し、2030年までに904億8,000万米ドルに達すると見込まれております。

長期的には、産業分野における高い電力需要、大規模な生産施設を設立するための民間投資、および経済活動の活性化が、産業用電気部品市場の成長を牽引すると予想されます。

一方、部品の複雑なメンテナンスプロセス、環境に悪影響を及ぼす有害廃棄物の発生、および産業用電気部品の高い交換コストが、市場の成長を妨げる可能性が高いと考えられます。

- しかしながら、仕様の向上、産業の自動化、最適な安全性の実現に向けた継続的な研究開発は、産業用電気部品市場に成長の機会をもたらす可能性が高いと考えられます。

- アジア太平洋地域は、各国における産業セクターからの需要増加により、市場を主導すると予想されます。

産業用電気部品市場の動向

産業からの高いエネルギー需要が市場を牽引すると予想されます

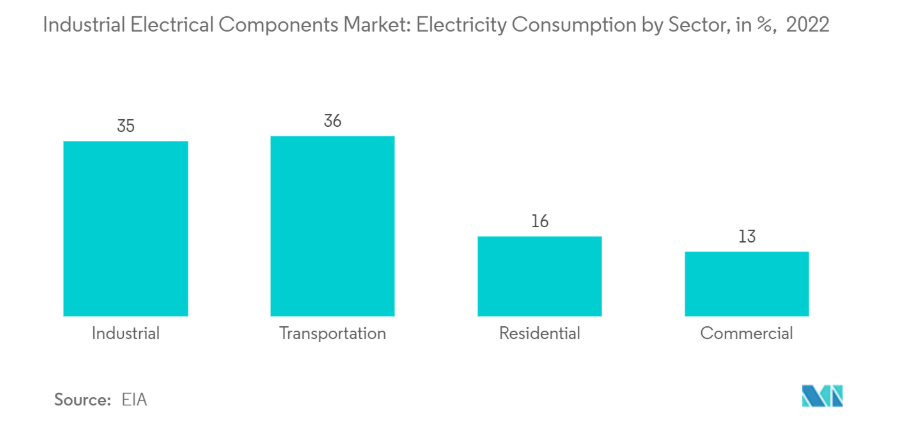

- 国際エネルギー機関(IEA)によれば、2022年の世界の最終エネルギー消費量に占める産業の割合は35%であり、過去10年間でエネルギー消費量が5%増加した主な要因は、鉄鋼、精製、アルミニウム、基礎化学品、セメント、紙・パルプ、食品・飲料などのエネルギー集約型産業サブセクターにおける生産拡大によるものです。

- 世界有数の製造業拠点である中国では、2023年4月の製造業生産高が前年比6.50%増加しました。国内の総電力消費量の約40.66%は、ハイテク産業や設備製造業などの産業活動に由来しています。国際エネルギー機関(IEA)によれば、工業化の進展により、2025年までに中国の全世界電力消費量に占める割合は3分の1に達すると予測されています。これは今後数年間で産業用電気部品市場が成長することを示唆しています。

- さらに、米国エネルギー情報局(EIA)によれば、2022年の米国における産業部門向け小売電力販売量は1.01兆kWh、全体の25.8%を占めました。また、製造業エネルギー消費調査(MECS)によれば、米国における製造業の総電力購入量は、建設業および鉱業セクターと比較して78%多く、これは米国産業分野における電気部品の広範な利用を示しており、さらなる市場成長を促進する可能性があります。

- 同様に、2021年の欧州連合(EU)産業分野における最終エネルギー消費量は25.6%を占めました。この地域では、空間暖房、冷房、照明などのプロセスおよび非プロセス用途がより多くのエネルギーを消費しています。2021年に欧州連合が使用したエネルギー製品の割合は、電力が33.2%、天然ガスが32.7%、再生可能エネルギーが9.7%を占めており、産業生産の進展に伴い増加が見込まれます。したがって、これは将来の電気部品市場における堅調な市場を浮き彫りにしています。

- 以上の要因を踏まえ、予測期間中にエネルギー集約型国家における高エネルギー消費の増加に伴い、産業用電気部品市場は成長が見込まれます。

アジア太平洋地域が市場を主導

- インドは世界有数の鉄鋼生産国かつ輸出国です。2022年度第1四半期(1~10月)の粗鋼生産量は1億320万トンで、前年同期比4.2%増となりました。同期間の鉄鋼輸出量は533万トンでしたが、前年を下回りました。

- 産業投資の増加により、より多くの産業用作業ステーションが建設されると予想され、これが電気部品の需要創出につながると見込まれます。例えば、2023年にアルセロール・ミッタル社は、新日本製鉄株式会社との共同でインドにおける鋼材生産能力を50億米ドルを投じて拡大すると発表しました。これにより、今後数年間で新興鉄鋼産業による電気部品の需要が促進される可能性が高いです。

- 主に産業消費者からの電力需要を満たすための発電量の増加は、アジア太平洋地域の産業用電気部品市場を牽引する見込みです。世界エネルギー統計レビューによれば、2022年の同地域における発電量は14546.4テラワット時(TWh)で、前年比4%の増加となりました。発電量はさらに増加し、電気部品の販売拡大につながると予想されます。

- さらに、多くの産業が再生可能エネルギー技術を導入することで、大規模発電所や屋根設置型太陽光発電プロジェクトを加速させています。政府政策とクリーンエネルギー発電により、多くの企業が日常のエネルギー需要を満たすため、大規模太陽光発電システムの導入を好んでいます。これにより、アジア太平洋地域の産業用電気部品市場の成長に好ましい環境が生まれ、再生可能エネルギー発電の増加に伴い、さらなる成長が見込まれます。

- したがって、鉄鋼などの商品生産・輸出の増加、再生可能エネルギー発電の拡大、新規設備製造ユニットの設立、そして発電量の増加は、同地域の産業用電気部品市場の成長に大きく寄与するでしょう。

産業用電気部品産業の概要

産業用電気部品市場は分散化されています。この市場における主要企業には(順不同)、Siemens AG, ABB Ltd., Toshiba, General Electric, and Schneider Electric.などが挙げられます。

産業用電気部品市場ニュース

- 2023年:フォックスコン・テクノロジー社はインド政府と合意を交わし、ハイデラバードに5億米ドル規模の半導体製造工場を設立しました。産業用電気部品製造の重要な要素である半導体は、同市場の発展に寄与する見込みです。

- 2022年:ABBインドは、インド・バンガロールにある小型電力製造ユニットの拡張・アップグレードを発表しました。この製造施設は、産業分野における低電圧電力機器・部品の需要増加に対応する一助となるでしょう。

- 2022年:日立エナジーは、バージニア州にある変圧器製造ユニットの拡張に3700万米ドルを投資しました。この開発は、産業施設、データセンター、再生可能エネルギー発電事業者からの変圧器需要増加に対応するものと見込まれます。

産業用電気部品市場レポート – 目次

1. はじめに

1.1 調査範囲

1.2 市場定義と調査前提

2. 調査方法論

3. エグゼクティブサマリー

4. 市場概要

4.1 はじめに

4.2 市場規模と需要予測(2029年まで)

4.3 最近の動向と発展

4.4 政府の政策と規制

4.5 市場動向

4.5.1 推進要因

4.5.1.1 産業からの高い電力需要

4.5.1.2 経済活動の活性化

4.5.2 抑制要因

4.5.2.1 部品の複雑なメンテナンスプロセスと環境に影響を与える有害廃棄物の発生

4.6 サプライチェーン分析

4.7 産業の魅力度 – ポーターの5つの力分析

4.7.1 新規参入の脅威

4.7.2 消費者の交渉力

4.7.3 供給者の交渉力

4.7.4 代替製品・サービスの脅威

4.7.5 競争の激しさ

4.8 投資分析

5. 市場セグメンテーション

5.1 種類

5.1.1 ケーブル

5.1.2 ワイヤ

5.1.3 配電ユニット

5.1.4 変圧器

5.1.5 開閉装置

5.2 販売チャネル

5.2.1 OEM

5.2.2 アフターマーケット

5.3 地域

5.3.1 北米

5.3.1.1 アメリカ合衆国

5.3.1.2 カナダ

5.3.1.3 北米その他

5.3.2 ヨーロッパ

5.3.2.1 ドイツ

5.3.2.2 イギリス

5.3.2.3 フランス

5.3.2.4 ロシア

5.3.2.5 スペイン

5.3.2.6 ヨーロッパその他

5.3.3 アジア太平洋地域

5.3.3.1 インド

5.3.3.2 中国

5.3.3.3 日本

5.3.3.4 アジア太平洋地域その他

5.3.4 南アメリカ

5.3.4.1 ブラジル

5.3.4.2 アルゼンチン

5.3.4.3 南アメリカその他

5.3.5 中東・アフリカ

5.3.5.1 アラブ首長国連邦

5.3.5.2 サウジアラビア

5.3.5.3 南アフリカ

5.3.5.4 中東・アフリカその他

6. 競争環境

6.1 合併・買収、合弁事業、提携、および契約

6.2 主要企業による戦略

6.3 企業概要

6.3.1 Siemens AG

6.3.2 Toshiba Corporation

6.3.3 General Electric Company

6.3.4 Schneider Electric SE

6.3.5 Eaton Corporation plc

6.3.6 Mitsubishi Electric Corporation

6.3.7 OMRON Automotive Electronics Co. Ltd.

6.3.8 Emerson Electric Co.

6.3.9 ABB Ltd.

*記載は一部抜粋となります

7. 市場機会と将来動向

7.1 仕様強化、産業オートメーション、最適な安全性を実現するための研究開発

*** 本調査レポートに関するお問い合わせ ***