クリスマスツリー市場の規模とシェア分析:成長トレンドと予測 (2025年~2030年)

クリスマスツリー市場レポートは、タイプ(水平ツリーおよび垂直ツリー)、展開場所(陸上および海上)、水深(浅海(300m未満)、深海(300m~1500m)、超深海(1500m超))、および地域(北米、欧州、アジア太平洋、南米、中東およびアフリカ)によって分類されます。市場規模と予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

「クリスマスツリー市場」の概要について、以下の通りご報告いたします。

# クリスマスツリー市場の概要:成長トレンドと予測(2025年~2030年)

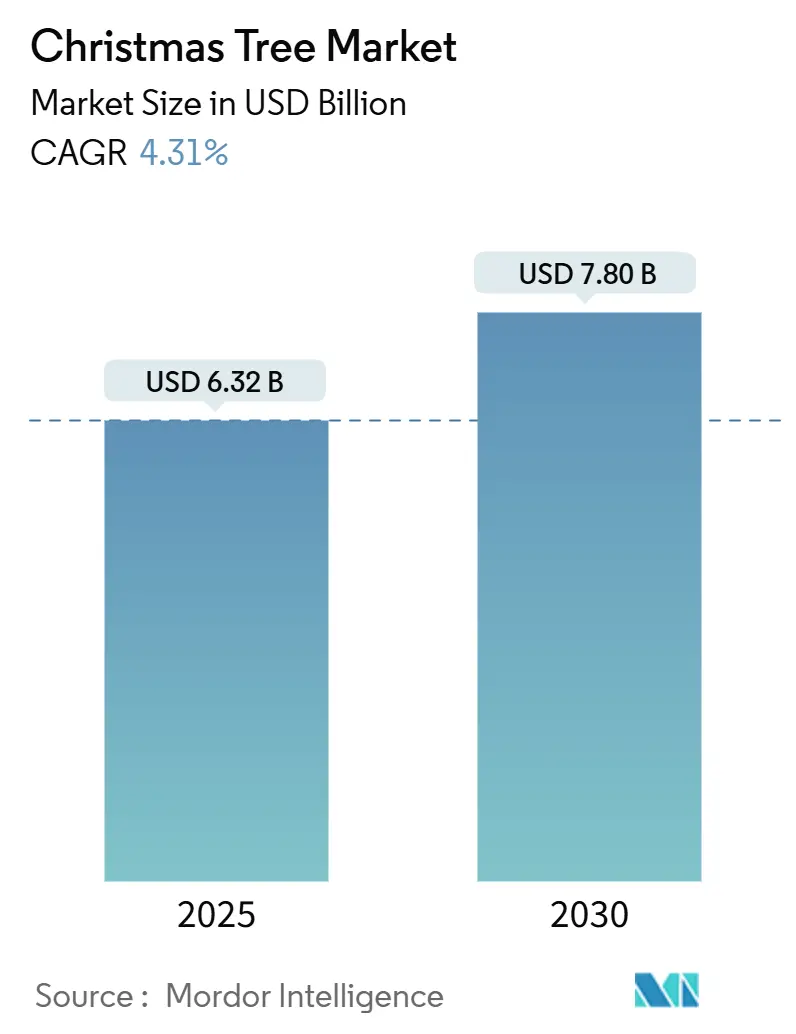

クリスマスツリー市場は、2025年には63.2億米ドルと推定され、2030年までに78.0億米ドルに達すると予測されており、予測期間(2025年~2030年)における年平均成長率(CAGR)は4.31%です。中東・アフリカ地域が最も急速に成長し、最大の市場を形成しています。市場の集中度は中程度であり、主要企業としてはTechnipFMC、SLB (OneSubsea/Cameron)、Baker Hughes、Aker Solutions、Dril-Quipなどが挙げられます。

市場の需要は、ディープウォーターおよび超ディープウォーターにおける最終投資決定(FID)の新たな波、AI対応サブシー制御の広範な採用、モジュール式ハイブリッドツリー設計の段階的な標準化によって着実に増加しています。特に、20,000 psiシステムは、かつては経済的ではないと見なされていた高圧貯留層の資源開発を可能にしています。同時に、炭素回収・貯留(CCS)プロジェクトの増加は、レガシー井戸を炭化水素とCO2注入の両方に対応する資産へと転換させ、ツリー技術の適用範囲を拡大しています。高品位鍛造品のサプライチェーンにおける摩擦や、15米ドル/バレルを超える原油価格の変動は依然として大きな逆風ですが、サブシータイバックやブラウンフィールド最適化への根本的な移行が、広範なエネルギーサイクル変動からクリスマスツリー市場を保護しています。

主要なレポートのポイント

* タイプ別: 垂直ツリーが2024年にクリスマスツリー市場シェアの85%を占め、水平ツリーは2030年までに5%のCAGRで拡大すると予測されています。

* 展開場所別: 陸上システムが2024年にクリスマスツリー市場規模の77%を占め、洋上設備は6%のCAGRで成長すると予測されています。

* 水深別: ディープウォーター設備が2024年にクリスマスツリー市場規模の48%を占め、超ディープウォーターセグメントは2030年までに6%のCAGRで上昇すると予測されています。

* 地域別: 中東・アフリカ地域が2024年にクリスマスツリー市場シェアの43%を占め、予測期間中に5%のCAGRを維持すると予想されています。

グローバルクリスマスツリー市場のトレンドと洞察

推進要因:

* ディープウォーターFIDの再活性化: 2024年には、BPのKaskida(50億米ドル)、TotalEnergiesのGranMorgu(105億米ドル)、ShellのGato do Matoなど、200億米ドルを超えるサブシーハードウェア投資を伴うディープウォータープロジェクトの最終投資決定が加速しました。20 ksi設計の採用意欲は、高仕様ツリーの複数年にわたる受注パイプラインを強化しています。

* サブシーハードウェアとAI駆動型制御の統合: AIプラットフォームは、バルブ位置、流量、圧力異常をリアルタイムで監視し、予知保全を提供することで計画外のダウンタイムを削減します。ADNOCは2023年にAIから5億米ドルの価値を創出し、CO2排出量を削減しました。アンビリカルレス制御は超ディープウォーターでの設備投資をさらに削減し、遠隔操作センターは複数の井戸を監視し、洋上人員の削減と安全性の向上に貢献しています。

* ラテンアメリカの超ディーププレソルトプロジェクトパイプライン: Petrobrasは2028年までに280の新規井戸を計画し、P-84およびP-85 FPSOを契約しています。プレソルトの高CO2含有量に対応するため、耐腐食性合金と高度なシーリング技術が求められます。アルゼンチンのVaca Muerta洋上拡張やコロンビアのカリブ海域も長期的な成長を後押しし、現地調達規則(20-25%)がサプライチェーンを再構築しています。

* CCSと既存井戸のサブシータイバック再利用: EquinorのNorthern Lightsプロジェクトは、CO2注入ツリーが炭化水素生産と共有インフラ上で共存する方法を示しています。超臨界CO2フォーム技術は、石油回収率を向上させつつ炭素を貯留し、デュアルパーパスバルブブロックと特殊エラストマーが必要となります。ブラウンフィールドタイバックは、既存設備を再利用し、既存ツリーを二次・三次回収用に再構成することで、新規開発よりも低コストで油田寿命を延長します。

* 標準化されたモジュール式「ハイブリッド」ツリー設計によるCAPEX削減や国営石油会社の現地調達義務化も市場の推進要因となっています。

阻害要因:

* 高品位鍛造品のサプライチェーンボトルネック: AerMet 100やMP35N合金製の重要鍛造品は12-18ヶ月のリードタイムを要し、20 ksiハードウェアの需要増が供給を圧迫しています。洋上EPC契約が2024年に520億米ドルを超え、部品需要が供給能力を上回っているため、事業者は長期リードタイム品目を早期に確保する必要があり、プロジェクト計画の複雑さが増しています。

* 15米ドル/バレルを超えるブレント原油価格の変動が長期サイクルFIDを抑制: 2024年から2026年にかけての価格変動(66米ドルから81米ドル)は、通常60-70米ドルのブレークイーブンを必要とするディープウォーター事業の経済性を不透明にしています。OPEC+の減産努力にもかかわらず、コンプライアンスリスクが残り、一部の事業者はFIDを延期し、クリスマスツリー市場における短期的な受注を抑制しています。

* スコープ1排出量に対する投資家の監視強化やリグの利用可能性の制限が日当のインフレを促進することも市場の阻害要因として挙げられます。

セグメント分析

* タイプ別:垂直ツリーが優勢、水平ツリーも革新

* 垂直システムは2024年に85%の市場シェアを占め、2030年までに60億米ドルに達すると予測されています。既存の坑口装置との互換性と長年の運用データが需要を支えています。

* 水平ユニットは、ESP回収が頻繁な高介入井戸で採用が進み、5%のCAGRで成長しています。より小型のフットプリントが動的測位船からの設置を簡素化します。

* 「ハイブリッド」アーキテクチャ(例:OneSubseaのモノボア設計)や、サイドマウントバルブを組み込んだスプールツリーも登場し、技術的な橋渡し役を果たしています。

* 展開場所別:陸上は安定、洋上は成長

* 陸上設備は77%の市場シェアを維持しており、北米のタイトオイル・シェールガス開発が洋上デジタル制御に匹敵する高度なプログラマブルツリーを要求しています。

* 洋上設備は6%のCAGRで成長しており、既存ハブへのサブシータイバック(例:Ithaca EnergyのCambo)がコスト競争力を持ち、中国や東南アジアでの国産サブシーツリー導入、CCSスキームとの統合が成長を牽引しています。

* 水深別:ディープウォーターが主導、超ディープウォーターが加速

* ディープウォーター(300m~1,500m)は48%の市場シェアを占め、管理可能な技術リスクと魅力的な埋蔵量規模のバランスから、2030年まで設備投資の大部分を吸収します。

* 超ディープウォーター(1,500m以上)は、ブラジルのプレソルト、スリナムの新興盆地、米国のKaskidaなどの高圧案件に牽引され、6%のCAGRでより速く拡大しています。20 ksi圧力エンベロープと特殊合金が特徴です。

* 浅水域のブラウンフィールドは、既存の垂直ツリーを現在のAPI標準にアップグレードする強化回収タイバックを通じて依然として重要です。

地域分析

* 中東・アフリカ地域は、2024年にクリスマスツリー市場の43%のシェアを占め、2030年まで5%の成長軌道を維持します。アラビア湾の国営石油会社によるブラウンフィールド再完了や、ナミビアなどの西アフリカのフロンティア発見が新規需要を創出しています。現地調達法規(20-25%)がグローバルOEMに地域ワークショップとの提携を促し、サプライチェーンを育成しています。

* 北米は、メキシコ湾のディープウォーター活動(BPのPaleogene 20 ksiプログラム、メキシコのTrion)を通じて大きな支出を占めています。カナダの大西洋沖や米国のシェール盆地も貢献し、環境規制が厳しいため、漏洩検知センサー内蔵ツリーや低排出ガスプロファイルが求められています。

* 南米は、Petrobrasの280井戸プログラムと225,000 bpdのFPSO建設により成長エンジンとなっています。耐腐食性冶金と標準化されたコネクタが調達仕様を定義しています。

* 欧州は、北海で安定した受注を維持し、Northern LightsのようなCCSイニシアチブとの連携が強化されています。

* アジア太平洋は、フィリピン、マレーシア、インドネシアのより深い水域を探査するプロジェクトにより市場が拡大しています。

これらのトレンドは収益源を多様化し、特定の地域への過度な依存を減らし、クリスマスツリー市場全体の回復力を高めています。

競争環境

クリスマスツリー業界は中程度の集中度を示しており、TechnipFMC、SLB OneSubsea、Baker Hughes、Aker Solutionsが主要企業です。SaipemとSubsea7の合併案(「Saipem7」)は、石油・ガスからCCS、再生可能エネルギーまでサービス範囲を拡大し、規模を拡大する可能性があります。SLBによるChampionXの買収は、生産化学品と人工リフトの相乗効果をもたらします。

技術は主要な差別化要因であり、Subsea Integration Alliance(SLBとSubsea7)のような統合アライアンスは、バンドルされたEPCI(エンジニアリング、調達、建設、設置)スコープを提供し、顧客インターフェースのリスクを低減しています。Baker HughesのAptaraのようなモジュール式ツリーラインは製造サイクルを短縮し、Akerの「オールエレクトリック」コンセプトは油圧漏洩リスクを排除することを目指しています。現地調達規則により保護障壁が設けられている地域では、地域プレーヤーがアセンブリおよびサービスニッチで市場シェアを獲得しています。

CCS特化型ツリー、サブシーエネルギー貯蔵インターフェース、後期油田向けのハイブリッド生産・注入構成など、新たな機会が存在します。既存のOEMは、広範な設置ベースとライフサイクルサービスポートフォリオを活用してシェアを保護していますが、機敏な地域プレーヤーは、現地規制に合わせた専門的な提供を通じて市場に参入する可能性があります。脱炭素化が市場の定義を広げるにつれて、競争の激化が予想されます。

最近の業界動向

* 2025年6月: Baker HughesとCactusは、国際的な坑口市場での迅速なイノベーションを目指し、表面圧力制御の合弁事業を締結しました。Cactusが65%、Baker Hughesが35%を所有します。

* 2025年4月: EQTはOlympus Energyを18億米ドルで買収し、Marcellus-Utica地域で500 MMscf/dと90,000ネットエーカーを追加し、上流部門の統合が継続していることを示しました。

* 2025年2月: TechnipFMCは、BPのGreenfield 20 ksi Paleogeneプログラム向けにiEPCI契約を獲得し、次世代高圧ツリーの需要を強化しました。

* 2025年1月: PetrobrasはSeatriumにP-84およびP-85 FPSOを発注しました。これらはそれぞれ2029年からSantos Basinで225,000 bpdを処理する能力を持ち、超ディープウォーターツリーが必要となります。

以上が、クリスマスツリー市場の現状と将来予測に関する詳細な概要でございます。

このレポートは、世界のクリスマスツリー市場に関する詳細な分析を提供しています。

1. レポートの概要と市場定義

クリスマスツリーとは、ガス井、油井、廃水処理井、水圧入井、コンデンセート井、ガス圧入井など、様々な種類の井戸における圧力を封じ込めるために使用される、スプール、バルブ、および継手の組み合わせを指します。その坑口構造が松の木に似ていることから、「クリスマスツリー」と名付けられています。本レポートは、この市場の調査仮定、範囲、調査方法、エグゼクティブサマリー、市場概況、市場規模と成長予測、競争環境、市場機会、将来の見通しを網羅しています。

2. 市場の動向とセグメンテーション

市場は、タイプ別(水平ツリー、垂直ツリー)、設置場所別(陸上、オフショア)、水深別(浅水域:300m未満、深水域:300~1500m、超深水域:1500m超)、および地域別(北米、ヨーロッパ、アジア太平洋、南米、中東・アフリカ)にセグメント化されています。各セグメントにおける市場規模と収益予測(米ドル建て)が提供されます。

3. 市場の推進要因

市場成長を牽引する主な要因は以下の通りです。

* 深海油田の最終投資決定(FID)の復活によるツリー需要の増加。

* 海底ハードウェアとAI駆動型制御システムの統合。

* ラテンアメリカにおける超深海プレソルトプロジェクトのパイプライン。

* 既存の井戸を再利用するCCS(二酸化炭素回収・貯留)および海底タイバックプロジェクト。

* 標準化されたモジュール式「ハイブリッド」ツリー設計による設備投資(CAPEX)の削減。

* 国営石油会社による現地調達義務化。

4. 市場の阻害要因

一方で、市場の成長を抑制する要因も存在します。

* 高品位鍛造品のサプライチェーンにおけるボトルネック。

* ブレント原油価格の1バレルあたり15ドルを超える変動が、長期サイクルFIDを抑制。

* スコープ1排出量に対する投資家の監視強化。

* リグの利用可能性の制限が、日当料金のインフレを促進。

5. 主要な市場洞察と予測

* 市場規模: クリスマスツリー市場は、2025年に63.2億米ドル、2030年までに78.0億米ドルに達すると予測されています。

* タイプ別シェア: 垂直ツリーシステムが市場を支配しており、2024年にはクリスマスツリー市場シェアの85%を占めています。

* オフショア市場の成長: 深海プロジェクトの加速に伴い、オフショア設備は2030年まで年平均成長率(CAGR)6%で拡大すると予測されています。

* AI対応制御の重要性: AIプラットフォームは、予知保全を提供し、乗組員の要件を削減し、生産効率を向上させ、長期的なコスト削減を支援します。

* 地域別需要: 中東・アフリカ地域が2024年の需要の43%を占め、2030年までCAGR 5%で成長すると見込まれています。

6. 競争環境

本レポートでは、TechnipFMC PLC、SLB(OneSubsea & Cameron)、Baker Hughes Company、Aker Solutions ASAなど、主要な市場参加者の市場集中度、戦略的動向(M&A、パートナーシップなど)、市場シェア分析、および企業プロファイルが詳細に分析されています。

7. 市場機会と将来展望

未開拓の市場や満たされていないニーズの評価を通じて、将来の市場機会と展望についても考察されています。

このレポートは、クリスマスツリー市場の現状、将来の成長見通し、主要な推進要因と阻害要因、および競争環境を包括的に理解するための貴重な情報を提供しています。

1. はじめに

- 1.1 調査の前提 & 市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 深海FIDの復活がツリー需要を押し上げ

- 4.2.2 海底ハードウェアとAI駆動制御の統合

- 4.2.3 ラテンアメリカの超深海プレソルトプロジェクトパイプライン

- 4.2.4 CCSと海底タイバックによる既存井の再利用

- 4.2.5 標準化されたモジュラー型「ハイブリッド」ツリー設計がCAPEXを削減

- 4.2.6 国営石油会社の現地調達義務

-

4.3 市場の阻害要因

- 4.3.1 高品質鍛造品のサプライチェーンのボトルネック

- 4.3.2 1バレルあたり15ドルを超えるブレント原油の変動が長期サイクルFIDを抑制

- 4.3.3 スコープ1排出量に対する投資家の監視強化

- 4.3.4 限られたリグの可用性が日レートのインフレを促進

- 4.4 サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 リグ数とCAPEXの見通し

- 4.8 ブレント原油とヘンリーハブ価格の見通し

- 4.9 上流プロジェクトパイプライン追跡

-

4.10 ポーターの5つの力

- 4.10.1 供給者の交渉力

- 4.10.2 消費者の交渉力

- 4.10.3 新規参入の脅威

- 4.10.4 代替製品およびサービスの脅威

- 4.10.5 競争の激しさ

5. 市場規模と成長予測

-

5.1 タイプ別

- 5.1.1 水平ツリー

- 5.1.2 垂直ツリー

-

5.2 展開場所別

- 5.2.1 陸上

- 5.2.2 海上

-

5.3 水深別

- 5.3.1 浅海 (300 m未満)

- 5.3.2 深海 (300~1500 m)

- 5.3.3 超深海 (1500 m超)

-

5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 欧州

- 5.4.2.1 英国

- 5.4.2.2 ドイツ

- 5.4.2.3 フランス

- 5.4.2.4 スペイン

- 5.4.2.5 北欧諸国

- 5.4.2.6 ロシア

- 5.4.2.7 その他の欧州

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 インド

- 5.4.3.3 日本

- 5.4.3.4 韓国

- 5.4.3.5 ASEAN諸国

- 5.4.3.6 その他のアジア太平洋

- 5.4.4 南米

- 5.4.4.1 ブラジル

- 5.4.4.2 アルゼンチン

- 5.4.4.3 コロンビア

- 5.4.4.4 その他の南米

- 5.4.5 中東およびアフリカ

- 5.4.5.1 アラブ首長国連邦

- 5.4.5.2 サウジアラビア

- 5.4.5.3 南アフリカ

- 5.4.5.4 エジプト

- 5.4.5.5 その他の中東およびアフリカ

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き(M&A、パートナーシップ、PPA)

- 6.3 市場シェア分析(主要企業の市場順位/シェア)

-

6.4 企業プロファイル(グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、製品&サービス、および最近の動向を含む)

- 6.4.1 TechnipFMC PLC

- 6.4.2 SLB (OneSubsea & Cameron)

- 6.4.3 Baker Hughes Company

- 6.4.4 Aker Solutions ASA

- 6.4.5 Dril-Quip Inc.

- 6.4.6 Halliburton Company

- 6.4.7 NOV Inc.

- 6.4.8 Weatherford International plc

- 6.4.9 Yantai Jereh Petroleum Equipment

- 6.4.10 Worldwide Oilfield Machine

- 6.4.11 Shengji Group

- 6.4.12 Oceaneering International

- 6.4.13 Expro Group

- 6.4.14 Forum Energy Technologies

- 6.4.15 Kongsberg Gruppen ASA

- 6.4.16 Siemens Energy AG

- 6.4.17 ABB Ltd (Pressure Control)

- 6.4.18 INTERA Ltd

- 6.4.19 GE Vernova (Former GE Oil & Gas assets)

- 6.4.20 Plexus Holdings plc

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

クリスマスツリーは、キリスト教の祝祭であるクリスマスの時期に飾られる常緑樹、またはそれを模した人工樹を指します。その起源は古く、キリスト教が広まる以前のヨーロッパにおける冬至祭にまで遡ると言われています。当時の人々は、冬の厳しい寒さの中でも緑を保つモミの木やトウヒを生命の象徴として崇め、魔除けや豊穣を願って家に飾っていました。キリスト教が普及するにつれて、これらの異教の習慣がキリスト教の教えと融合し、特にドイツにおいて、アダムとイブの物語に登場する「知恵の木」や、キリストの永遠の命を象徴するものとして、リンゴやろうそくで飾られるようになりました。これが現在のクリスマスツリーの原型とされています。16世紀にはマルティン・ルターが星空の美しさを表現するために木にろうそくを灯したという逸話も残っており、19世紀にはイギリスのヴィクトリア女王がドイツ出身の夫アルバート公の影響でクリスマスツリーを飾ったことがきっかけで、世界中にその習慣が広まりました。日本には明治時代に外国人居留地を通じて伝わり、大正時代以降に一般家庭にも普及し始めました。クリスマスツリーは、単なる装飾品としてだけでなく、家族の団らんや喜び、希望、平和といったクリスマスの精神を象徴する存在として、世界中で愛されています。

クリスマスツリーには、大きく分けて「本物の木(生木)」と「人工の木(フェイクツリー)」の二種類があります。本物の木としては、モミの木、トウヒ、マツなどが主に用いられます。これらは独特の香りと自然な風合いが魅力であり、クリスマスシーズンにしか味わえない特別な雰囲気を提供します。鉢植えの状態で販売されるものと、切り木として販売されるものがあり、鉢植えの場合は適切に手入れをすれば翌年以降も楽しむことが可能です。しかし、葉が落ちやすい、水やりが必要、火災のリスクがある、価格が高いといったデメリットも存在します。一方、人工の木は、ポリ塩化ビニル(PVC)やポリエチレン(PE)などの素材で作られており、耐久性があり、繰り返し使用できる点が最大の利点です。手入れが不要で、葉落ちの心配もなく、収納も比較的容易です。近年では、PE素材の進化により、本物の木と見間違えるほどのリアルな質感を持つ製品も増えています。サイズも卓上用のミニツリーから、商業施設に飾られる数メートルを超える巨大なものまで多岐にわたります。色も伝統的な緑だけでなく、白、ピンク、黒、シルバーなど多様なカラーバリエーションがあり、雪化粧が施されたフロストツリーや、光ファイバーを内蔵したファイバーツリーなど、デザインも豊富です。また、設置場所に合わせてスリム型やワイド型が選べるなど、消費者のニーズに応じた多様な製品が市場に出回っています。

クリスマスツリーの用途は多岐にわたります。最も一般的なのは、家庭のリビングや玄関に飾られ、家族の団らんの中心となることです。子供たちがオーナメントを飾り付け、プレゼントをツリーの下に置くといった行為は、クリスマスの喜びを象徴する大切な家族行事となっています。また、商業施設、特にショッピングモール、百貨店、ホテル、レストランなどでは、集客や顧客へのホスピタリティ、季節感の演出のために巨大なクリスマスツリーが設置されます。これらのツリーは、その壮麗さで多くの人々の目を楽しませ、クリスマスの雰囲気を盛り上げる重要な役割を担っています。公共スペース、例えば広場、公園、駅などでも、地域のシンボルとして、あるいはクリスマスイベントの一環としてツリーが飾られ、地域住民や観光客に季節の喜びを届けます。オフィスにおいても、職場の雰囲気を和ませ、従業員の士気を高める目的で飾られることがあります。ツリーの装飾には、ガラスやプラスチック製のオーナメント、電飾、トップスター、リボン、モールなどが用いられ、それぞれがツリーを彩り、クリスマスの魔法を演出します。クリスマスツリーは、単なる飾り物ではなく、喜び、希望、平和、家族愛といったクリスマスの精神を具現化し、人々の心に温かい光を灯す象徴的な存在として機能しています。

クリスマスツリーに関連する技術も進化を続けています。最も顕著なのは電飾(ライティング)の分野です。かつては白熱電球が主流でしたが、現在ではLED(発光ダイオード)が広く普及しています。LEDは省エネルギーで長寿命であるだけでなく、多様な色の光を放ち、点滅パターンやグラデーションなど、多彩な演出が可能です。近年では、スマートフォンと連携して光の色やパターンを自由に制御できるスマートライティングシステムや、音楽に合わせて光が変化する機能を持つ製品も登場しています。また、光ファイバーを内蔵したツリーは、電源を入れるだけで幻想的な光を放ち、手軽に美しいイルミネーションを楽しむことができます。素材の面では、人工樹のリアルさを追求する技術が進んでいます。特にポリエチレン(PE)素材は、本物の葉の形状や色合いを忠実に再現できるようになり、より自然な見た目を実現しています。安全性向上のため、難燃加工や抗菌加工が施された製品も増えています。製造技術においては、組み立てやすさや収納性を向上させる工夫が凝らされています。例えば、枝が一体型になっていて広げるだけで設置できるものや、自動で枝が展開するタイプなど、消費者の利便性を高める製品が開発されています。さらに、IoT(モノのインターネット)やAI(人工知能)の技術もクリスマスツリーに応用され始めており、スマートホームシステムと連携して音声アシスタントでツリーの点灯を制御したり、プロジェクションマッピング技術を用いてツリー自体に様々な映像を投影し、動的な装飾を施したりする試みも行われています。これらの技術は、クリスマスツリーの魅力を一層引き出し、よりパーソナルでインタラクティブな体験を提供しています。

クリスマスツリーの市場背景は、世界的なクリスマス商戦の一部として非常に活発です。主要なプレイヤーとしては、クリスマス用品専門メーカー、ホームセンター、百貨店、そしてオンラインストアが挙げられます。近年では、人工樹の需要が世界的に増加傾向にあります。これは、手入れの不要さ、再利用が可能であること、そして本物の木に比べて価格が手頃であることなどが主な理由です。特に日本では、生木の流通が限られているため、人工樹が市場の大部分を占めています。消費者のトレンドとしては、よりリアルな質感や高品質な人工樹を求める声が高まっており、PE素材を用いた高級志向のツリーが人気を集めています。また、都市部の住環境に合わせて、省スペースで設置できるスリムツリーや、卓上サイズのミニツリーの需要も伸びています。DIYでオーナメントを飾り付け、自分だけのオリジナルツリーを作るパーソナライゼーションの傾向も強く、SNS映えを意識した装飾が若年層を中心に人気です。環境意識の高まりも市場に影響を与えており、リサイクル素材を使用したツリーや、持続可能な森林管理のもとで生産された生木、さらにはレンタルツリーサービスなども注目されています。日本では、ハロウィンが終わるとすぐにクリスマス商戦が本格化し、各店舗やオンラインストアで様々なクリスマスツリーや関連商品が展開されます。

クリスマスツリーの将来展望は、サステナビリティとテクノロジーの進化、そして多様な文化との融合が鍵となるでしょう。サステナビリティの観点からは、環境負荷の低い素材の開発や、製造プロセスにおけるCO2排出量の削減がさらに進むと予想されます。リサイクル可能な素材の利用や、使用済みツリーのリサイクルプログラムの普及、さらには持続可能な森林管理によって育てられた生木の供給体制の強化が求められます。レンタルツリーサービスも、環境に配慮した選択肢として今後さらに広がる可能性があります。テクノロジーの進化は、クリスマスツリーに新たな価値をもたらします。より高度なスマート機能が搭載され、AIがユーザーの好みや気分に合わせて光や音の演出を自動で調整するようになるかもしれません。AR(拡張現実)やVR(仮想現実)技術を活用したバーチャルツリーや、自宅でツリーの装飾をシミュレーションできるアプリなども登場し、購入前の体験価値を高めるでしょう。プロジェクションマッピング技術は、ツリーの表面に季節ごとの異なるテーマの映像を投影することで、一つのツリーで多様な表情を楽しむことを可能にします。デザインの面では、伝統的な枠にとらわれない、モダンでミニマリストなデザインや、日本の和の要素を取り入れたり、多文化社会の多様な価値観を反映したりするツリーが登場するかもしれません。最終的には、クリスマスツリーは単なる季節の飾り物としてだけでなく、家族やコミュニティとの絆を深めるためのインタラクティブなツールとして、また、個人の創造性や表現の場として、その役割をさらに進化させていくことでしょう。