世界のリングメインユニット市場:ガス絶縁、空気絶縁、その他(2025年~2030年)

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

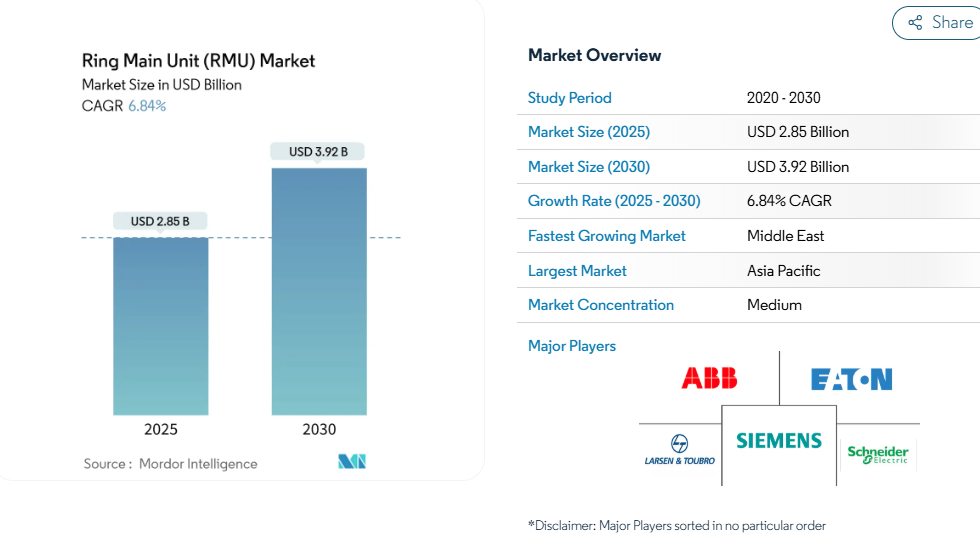

リングメインユニット市場の規模は、2025年に28億5,000万米ドルと推定されており、予測期間(2025年~2030年)において年平均成長率(CAGR)6.84%で成長し、2030年までに39億2,000万米ドルに達すると見込まれております。

都市部の電力需要増加、送電網近代化プログラム、再生可能エネルギー発電所におけるコンパクトな開閉装置の必要性などが、現在の市場拡大を支えています。

ユーティリティはインターネット対応の保護・制御機能を統合したスマート配電プロジェクトを継続的に展開しており、デジタルRMUの導入増加を促しています。ヨーロッパにおけるSF₆技術段階的廃止の規制スケジュールは、世界的な製品パイプラインの再構築を促しています。一方、アジアや中東の新興市場では、電化推進のためコスト競争力のあるガス絶縁設計が好まれています。ハイパースケールデータセンター事業者からの投資拡大と、輸送・産業分野の電化が相まって、信頼性と設置面積削減に注力するサプライヤーにとって、対応可能な市場機会が拡大しています。

主要レポートの要点

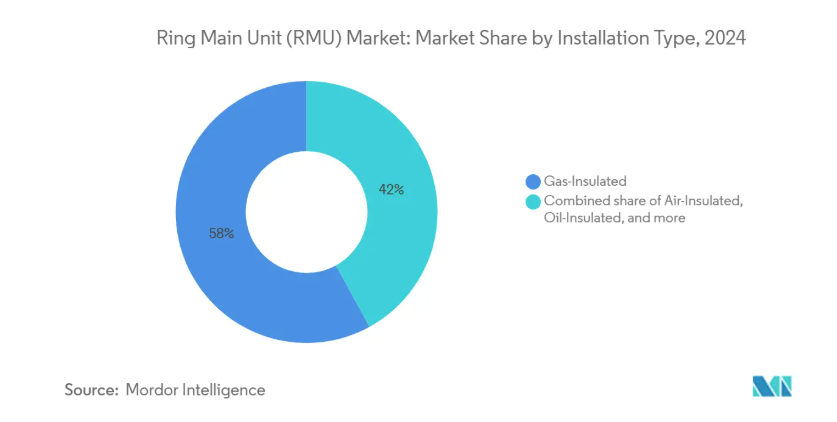

- 絶縁タイプ別では、2024年にガス絶縁機器が環状主装置市場シェアの58%を占めました。固体/SF₆フリー誘電体ユニットは、2030年まで年平均成長率(CAGR)9.5%で拡大すると予測されています。

- 設置場所別では、屋外設置ユニットが2024年のリングメインユニット市場規模の57%を占めました。一方、屋内設置製品は2025年から2030年にかけて8.5%のCAGRで成長すると予測されています。

- 電圧定格別では、2024年に15kV以下のシステムがリングメインユニット市場規模の43%を占めました。25kV超のソリューションは2030年までに年平均成長率(CAGR)7.8%で成長する見込みです。

- 自動化レベル別では、従来型ユニットが2024年のリングメインユニット市場シェアの78%を占めておりますが、スマート/電動化モデルは予測期間中に年平均成長率9.2%で増加する見込みです。

- エンドユーザー別では、2024年に配電事業者がリングメインユニット市場規模の53%を占めました。再生可能エネルギーおよびマイクログリッドプロジェクトは2030年まで年平均成長率9%で進展しています。

- 地域別では、アジア太平洋地域が2024年にリングメインユニット市場シェアの43%を占め、8.5%のCAGRで成長が見込まれており、最大かつ最も成長の速い地域という二重の地位を維持しています。

- ABB、シュナイダーエレクトリック、シーメンスの3社は2024年に世界リングメインユニット市場シェアの60%を占め、競争環境が中程度に集中していることを示しています。

EUのフロンガス段階的廃止により推進されるSF₆フリーRMUの導入

欧州連合(EU)は2024年、2026年より中電圧開閉装置におけるSF₆の使用を禁止することを確認しました(1)。これを受け、ユーティリティは固体絶縁またはフッ素ニトリル空気絶縁を指定した事前入札を実施し、グローバルサプライヤーの工場設備更新を加速させています。シュナイダーエレクトリックのRM AirSeTはムンバイとデリーで試験導入され、ガス絶縁型従来製品と比較してカーボンフットプリントを75%削減、ライフサイクルコストを50%削減することを実証しました。これらの実証済みメリットにより、北米および日本の送配電事業者は国内規制に先立ち、同様の調達テンプレートの採用を決定しています。

アジアのメガシティにおける都市地下配電網のアップグレード

上海、ムンバイ、ジャカルタ、ホーチミン市では、高圧架空線をコンパクトなRMU(開閉装置)に置き換え、人口密集地の不動産開発を促進しています。中国では2023年に456GWの容量増強に伴い二次配電網の強化が求められ、インドでは「配電部門再編計画」により100のスマートシティプロジェクトで地下ケーブル敷設が推進されています。ベトナムとインドネシアの国内企業は、設置面積を30%削減しIEC 62271-200に準拠した現地対応型24kV-40.5kVプラットフォームを発表しており、都市ユーティリティに柔軟な調達選択肢を提供するとともに輸入依存度を低減しています。

北米公益事業者による送配電網自動化投資

投資家所有のユーティリティは、主にデータセンタークラスター(2)に牽引され、年間5.5%増加する電力需要に対応するため、信頼性指標達成に向けフィーダーのデジタル化を進めています。故障位置特定・遮断ロジックを内蔵した遠隔操作可能なRMUは、平均停電時間指標の短縮に寄与します。5G接続とスマートRMUを組み合わせた実地試験では、保護・自動化・制御(PAC)機能に適したミリ秒レベルの遅延が実証されています。

再生可能エネルギー発電所における中電圧集電回路

大規模太陽光発電、陸上風力発電、ハイブリッド再生可能エネルギー計画では、双方向電力フローと頻繁な開閉動作に対応可能な耐候性RMUが求められます。2023年の世界PV容量40%増は、送電電圧へ昇圧する前に発電を集約する数百キロメートルに及ぶ集電回路を意味します。スペインでの実地試験では、多様な電源に対応した多機能RMUを採用したバイオガス・太陽光ハイブリッドプロジェクトにおいて55.8%のエネルギー自立率が確認され、開発者はモジュラーリング構造を中電圧レイアウトの標準化に活用しています。

サブサハラアフリカにおける高額な設備投資と現地組立の制約

ナイジェリア、ケニア、ガーナの配電プロジェクトでは、リングメインユニットの輸入に関税が課され、長い物流チェーンに依存するため、設置コストがOECD基準より25~40%高くなっています。通貨変動が予算をさらに膨らませ、電化プログラムの展開目標達成を妨げています。多国間融資機関は発電を配電より優先するため、資金調達ギャップが生じ、送電網拡張が制約され、RMU調達が遅延しています。

ユーティリティにおけるSF₆段階的廃止の移行コスト不確実性

ライフサイクル研究により代替ガスが地球温暖化係数を74%削減することが確認されているものの、ユーティリティは保守手順の見直し、技術者の再教育、予備部品在庫の見直しを迫られています。ヨーロッパの予算委員会はアップグレードのスケジュールを再評価し、資産管理モデルによる総所有コストの定量化が完了するまで入札を延期しています。このような慎重姿勢により、政策の期限が最終的に加速的な更新サイクルを引き起こすまでの間、短期的な需要の軟化が生じています。

セグメント分析

絶縁種類別:環境規制がポートフォリオを再構築

ガス絶縁RMUは、実証済みの信頼性、密閉構造、および配電事業者に広く導入されている実績により、2024年においてもリングメインユニット市場の58%のシェアを維持しました。このセグメントの優位性は、耐食性が不可欠な沿岸部や高湿度地域において持続しています。並行して、固体/SF₆フリー絶縁設計は最も成長が著しいニッチ市場であり、欧州およびOECDアジア地域のユーティリティが規制遵守期限を内部化することで、予測年平均成長率9.5%で進展しています。ムンバイとデリーにおける初期商業導入事例では、カーボンフットプリント75%削減と長期的なサービスコスト削減効果が確認され、環境目標と経済目標の両立が可能であることを規制当局に示しました。

フッ素ニトリル-空気混合ガス及び真空遮断器スタックの技術進展により、高電圧クラスへの技術適用準備が加速し、24kV市電送電線を超えた応用分野の拡大が見込まれます。C5F10O/空気混合ガスはオランダのパイロット試験において20kV・630Aで安定動作を実証し、配電線定格に応じたモジュール式絶縁材選択を可能とするマルチガスプラットフォームの道筋を確立しました。OEMと大学が連携する研究開発では、ライフサイクル全体にわたる管理責任を見据え、リサイクル性向上策に注力しています。

アジアのサプライヤー間における競争激化は、コストと規制適合性のバランスを図るため、低GWPガスと固体バリアを組み合わせたハイブリッド設計を中心に展開しております。インド及びベトナムのメーカーは、現地調達部品と現地サービスネットワークを強調し、欧州の既存企業に挑戦しております。これらの戦略は、初期世代のエコ開閉装置に伴う先行価格プレミアムを懸念するユーティリティにも共感を呼び、規格認証を損なうことなく顧客層の拡大を実現しております。

設置形態別:屋外設置が優勢も屋内設置が増加傾向

2024年時点では屋外キャビネットがリングメインユニット市場規模の57%を占め、堅牢な耐候性が不可欠な地方送電線や二次送電分岐線においてユーティリティから支持されました(3)。ポリマー製ハウジングとステンレス鋼製筐体は-40℃から55℃の環境下で数十年にわたり稼働し、GCC砂漠地域の送電網における屋外設置を後押ししています。しかしながら、大都市圏では土地再生のためネットワーク資産を道路下や地下室へ移設する動きが加速しており、屋内ユニットが最も急速な成長を遂げております。

サプライヤー各社は、ドアやエレベーターを通過可能なモジュラー式キュービクルを設計しつつ、24kV性能を維持しております。SGC社のDF-2+には、わずか48ミリ秒でアークを消弧するアーク消弧装置を搭載。高密度居住ビルにおける必須安全機能として注目されております(hannovermesse.de)。屋内導入の傾向は厳格な耐火基準と合致しており、OEMメーカーは内部アーク分類に関するIEC 62271-200カテゴリーA-FL基準に基づく製品認証を推進しています。

電圧定格別:高定格は再生可能エネルギー回廊を支える

2024年時点で、15kVまでの定格システムはリングメインユニット市場規模の43%を占め、世界中の家庭用住宅街や商業地区に電力を供給する二次配電網を支えています。しかし、大規模太陽光・風力発電プロジェクトの急速な普及により、25kV超ユニットの需要が高まっており、開発業者が変電段階を最小化し送電損失を抑制する動きから、2030年までに年平均成長率7.8%が見込まれています。ベトナムのサプライヤーであるACIT社の40.5kV製品導入は、現地企業がIEC 62271-200に準拠した高電圧モデルを製造可能であることを証明し、輸入コストの削減とリードタイムの短縮を実現しています。

送電網計画担当者は、予備部品と訓練の効率化を図るため、フィーダー電圧の標準化を進めています。ヨーロッパにおけるMVDC(直流低圧配電)パイロットプロジェクトへの移行は、直流トポロジーにおけるRMU相当品の議論を喚起し、新たなエンジニアリング協力の促進につながっています。16-25kV帯域は、導体コストと保護装置の入手可能性のバランスを重視する中規模工業団地や都市周辺環状線において、依然として重要な役割を担っています。そのため、供給業者は共通フレームで11kVから40kVまでをカバーする製品群を展開しており、ユーティリティは保守プロトコルを再構築することなく定格を混合運用することが可能となっています。

自動化レベル別:デジタル化が価値曲線をシフト

2024年時点では、従来型機器がリングメインユニット市場シェアの78%を占めており、これは数十年にわたるレガシーシステムの導入を反映しています。しかしながら、ユーティリティが信頼性指標と遠隔作業効率を追求する中、スマート/電動化設計は2030年までに年平均成長率9.2%が見込まれています。モーター駆動装置、統合保護リレー、IoTゲートウェイにより、数秒での故障隔離と負荷プロファイルのリアルタイム可視化が実現します。ABBは2025年にRMU生産100万台を達成し、量産体制を確立すると同時に自社工場におけるインテリジェント製造をアピールしました。

デジタルツインの採用により、RMUの価値は開閉機能を超えた領域へ拡大しています。ユーティリティは資産の健全性をモデル化し、故障シナリオをシミュレートし、状態に基づく保守計画を立案します。カナダのパイロットプロジェクトでは、時間ベースの点検ではなくデジタルツインを基盤とした停電計画がコスト削減効果をもたらすことが実証されました。部品サプライヤーは分析技術を活用し、稼働時間保証を基盤としたサービスレベル契約を提供することで、収益源を成果ベースのモデルへと移行させています。資本制約地域では従来型ユニットが依然として主流ですが、OEMメーカーはセンサーやモーターアクチュエーターを後付けするアップグレードキットをバンドルし、完全デジタル化への橋渡しを提供しています。

エンドユーザー別:再生可能エネルギーの急増が需要を多様化

ユーティリティは中電圧資産の大半を所有しているため、2024年のリングメインユニット市場規模の53%を占めました。しかしながら、政策主導の再生可能エネルギーおよびマイクログリッド計画が年平均成長率9%という最速の成長軌道を示しています。太陽光発電所、陸上風力クラスター、バッテリー結合型ハイブリッドシステムにおける集電回路には、変動する双方向の電力フローを管理するRMUが求められます。技術仕様には現在、インバーターベースの資源向けの過電流制限や、急激な気象変動による出力変動時の保守作業員保護のための遠隔連動機能が組み込まれています。

ハイパースケールデータセンター事業者は、電力中断を許容しない姿勢を反映し、N+1冗長リング構成と連続的な熱監視を要求します。商業キャンパス、鉄道交通システム、工業プラントもこれに続き、ビル管理システムとの連動など特注要件を提示します。この多様化する需要構成を受け、ベンダーは用途別ポートフォリオの細分化を進めており、沿岸風力発電所向けの耐食性筐体や、ラック高密度データホール向けのコンパクトな三重バスセクションといった特徴を強調しています。

地域別分析

アジア太平洋地域は2024年にリングメインユニット市場の43%の収益を占め、8.5%のCAGR(年平均成長率)を記録すると予測されています。中国国家電網の子会社やインドの配電会社(DISCOM)は、地下ループやリングベースの二次変電所へ資本を投入しています。国内OEMメーカーは、IEC規格への準拠と低い人件費を組み合わせることで公共入札を獲得し、輸入品を下回る価格設定でありながら品質を維持しています。一方、日本と韓国ではSF₆フリーのパイロットプログラムが推進され、従来型のガス絶縁技術を超えた地域ノウハウの拡大が進んでいます。

ヨーロッパは第2位の市場規模ですが、SF₆段階的廃止計画に伴う調達変動が生じています。ドイツ、フランス、北欧のユーティリティは、2026年までの交換需要急増を見据え、固体絶縁材料の枠組み契約を締結中です。E.DSO技術レーダーは、LVDCパイロット事業や国境を越えた電力交換回廊における現代的なMV開閉装置の役割を強調しております(4)。

北米では、レジリエンス要件とデータセンターの成長に連動した着実な勢いが見られます。米国では、自動分断開閉装置への資本投入を目的とした数十億ドル規模の送電網近代化計画が複数申請されています。一方、GCC諸国は132/33kV二次送電網の改修(一次配電所におけるリングユニット設置を含む)により中東地域の需要を牽引しています。サハラ以南アフリカ地域では、現地製造能力の不足による単価高騰が課題となっており、発電向け資金が配電網に回らないため、広範な送電網強化が遅れています。

競争環境

リングメインユニット市場は中程度の集中度を示しており、ABB、シュナイダーエレクトリック、シーメンスの3社が合わせて世界売上高の約60%を占めています。これらの主要企業は、SF₆フリー製品群、デジタル機能強化、グローバルサービスネットワークに注力しています。シュナイダーエレクトリックはハンガリーのスマートファクトリーでRM AirSeTの生産を拡大し、2026年の期限を前にEUの需要に対応。一方、ABBは100万台目のRMUをインテリジェント製造の旗艦製品として位置付けています。シーメンスは、電圧クラスを跨いで部品を共有する真空遮断器プラットフォームを推進し、規模の経済を活用するとともに、エコモデルの市場投入期間を短縮しています。

中国、インド、ベトナム、韓国の地域メーカーは、コスト競争力と現地化によりシェアを獲得しています。これらのメーカーは、ACITの40.5kV開閉装置など、各国の送電網規格に適合した製品を共同開発するため、ユーティリティと提携しています。予算制約のあるアフリカや南アジアの価格敏感市場では、こうした製品が好まれます。技術ライセンスや合弁事業により知的財産は拡散していますが、高スペックのSF₆フリー製品やデジタルRMU分野では主要OEMメーカーが優位性を維持しています。

再生可能エネルギー集電回路やデータセンター電源アーキテクチャには未開拓の機会が存在し、従来型フィーダーとは性能仕様が異なります。エコ絶縁技術、デジタル解析、カスタム筐体定格を融合できるサプライヤーが差別化を図っています。シリコンベースの中断器と半導体集積型保護モジュールが、主要な競争優位性として台頭しています。通信事業者、クラウドプラットフォーム提供者、マイクログリッド統合業者とのエコシステム連携が、競争境界をさらに形作っています。

最近の産業動向

- 2025年5月:シュナイダーエレクトリックはハンガリーにスマート工場を開設し、RM AirSeT SF₆フリー開閉装置の製造を開始。EUの段階的廃止期限前に、エコフレンドリーなRMUの生産能力を拡大しました。

- 2025年3月:タタ・パワーとシュナイダーエレクトリックは、ムンバイとデリーに11kV SF₆フリーRMUを導入することで合意。炭素排出量を75%削減し、ライフサイクルコストを50%削減することを目指しています。

- 2025年1月:ABBは「エレクトリフィケーション・イノベーション・ウィーク2024」において、100万台目のリングメインユニットの製造を達成したことを記念し、20の新規電化製品を発表いたしました。

- 2024年12月:GEバーノバはサウジアラビアにおいて初のHクラスガスタービンを稼働させ、先進的な配電機器に依存する送電網安定化プロジェクトを強化いたしました。

リングメインユニット(RMU)産業レポート目次

1. はじめに

1.1 研究前提と市場定義

1.2 研究範囲

2. 研究方法論

3. エグゼクティブサマリー

4. 市場概況

4.1 市場概要

4.2 市場推進要因

4.2.1 EUのフロンガス段階的廃止によるSF₆フリーRMU導入の加速

4.2.2 アジアのメガシティにおける都市地下配電網のアップグレード

4.2.3 北米ユーティリティ会社によるグリッド自動化投資

4.2.4 再生可能エネルギーパークにおける中電圧コレクタ回路

4.2.5 GCC諸国における送電網改修プログラム

4.2.6 ハイパースケールデータセンターからの高信頼性需要

4.3 市場制約要因

4.3.1 サハラ以南アフリカにおける高額な設備投資と現地組立の制限

4.3.2 ユーティリティにおけるSF₆段階的廃止の移行コストの不確実性

4.3.3 南米アメリカにおける電力会社の種類承認サイクルの長期化

4.3.4 真空遮断器および半導体供給の変動性

4.4 サプライチェーン分析

4.5 規制の見通し

4.6 技術の見通し

4.7 5つの競争力分析

4.7.1 供給者の交渉力

4.7.2 購入者の交渉力

4.7.3 新規参入の脅威

4.7.4 代替品の脅威

4.7.5 競合企業の競争

5. 市場規模と成長予測

5.1 絶縁種類別

5.1.1 ガス絶縁

5.1.2 空気絶縁

5.1.3 油絶縁

5.1.4 固体/SF₆フリー誘電体

5.2 設置場所別

5.2.1 屋外

5.2.2 屋内

5.3 定格電圧別

5.3.1 15kV以下

5.3.2 16~25kV

5.3.3 25kV超(36/40.5kVを含む)

5.4 自動化レベル別

5.4.1 従来型

5.4.2 スマート/電動/デジタルRMU

5.5 エンドユーザー

5.5.1 ユーティリティ

5.5.2 産業施設

5.5.3 商業・家庭用インフラ

5.5.4 再生可能エネルギーおよびマイクログリッド

5.6 地域別

5.6.1 北米

5.6.1.1 アメリカ合衆国

5.6.1.2 カナダ

5.6.1.3 メキシコ

5.6.2 ヨーロッパ

5.6.2.1 イギリス

5.6.2.2 ドイツ

5.6.2.3 フランス

5.6.2.4 スペイン

5.6.2.5 北欧諸国

5.6.2.6 ロシア

5.6.2.7 その他のヨーロッパ諸国

5.6.3 アジア太平洋地域

5.6.3.1 中国

5.6.3.2 インド

5.6.3.3 日本

5.6.3.4 韓国

5.6.3.5 ASEAN諸国

5.6.3.6 アジア太平洋地域その他

5.6.4 南米

5.6.4.1 ブラジル

5.6.4.2 アルゼンチン

5.6.4.3 コロンビア

5.6.4.4 南米アメリカその他

5.6.5 中東・アフリカ

5.6.5.1 アラブ首長国連邦

5.6.5.2 サウジアラビア

5.6.5.3 南アフリカ

5.6.5.4 エジプト

5.6.5.5 中東・アフリカその他

6. 競争環境

6.1 市場集中度

6.2 戦略的動き(M&A、提携、PPA)

6.3 市場シェア分析(主要企業の市場順位・シェア)

6.4 企業プロファイル(グローバル概要、市場概要、中核セグメント、入手可能な財務情報、戦略情報、市場順位・シェア、製品・サービス、最近の動向を含む)

6.4.1 ABB Ltd.

6.4.2 Schneider Electric SE

6.4.3 Siemens AG

6.4.4 Eaton Corporation plc

6.4.5 Lucy Electric Ltd.

6.4.6 Ormazabal (VELATIA)

6.4.7 Larsen & Toubro Ltd.

6.4.8 GE Grid Solutions

6.4.9 ENTEC Electric & Electronic Co. Ltd.

6.4.10 LS Electric Co. Ltd.

6.4.11 Fuji Electric Co. Ltd.

6.4.12 Hyundai Electric & Energy Systems Co. Ltd.

6.4.13 CHINT Group Co. Ltd.

6.4.14 Tavrida Electric

6.4.15 TGOOD Global Ltd.

6.4.16 Meidensha Corp.

6.4.17 Shanghai Electric Group Co. Ltd.

6.4.18 Alfanar Group

6.4.19 Havells India Ltd.

6.4.20 Hager Group

7. 市場機会と将来展望

7.1 ホワイトスペースと未充足ニーズの評価

*** 本調査レポートに関するお問い合わせ ***