電気絶縁体市場:規模・シェア分析、成長トレンドと予測 (2026年-2031年)

電気絶縁体市場レポートは、誘電材料(セラミック/磁器、ガラス、複合材/ポリマー)、定格電圧(低電圧、中電圧、高電圧、超高電圧・極超高電圧)、設置環境(屋外、屋内)、用途(送電線、変電所・開閉装置など)、エンドユーザー(電力会社、住宅など)、および地域(北米、欧州、アジア太平洋、南米など)別に分類されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

電機絶縁体市場の概要:成長トレンドと予測(2026年~2031年)

# 1. 市場概況

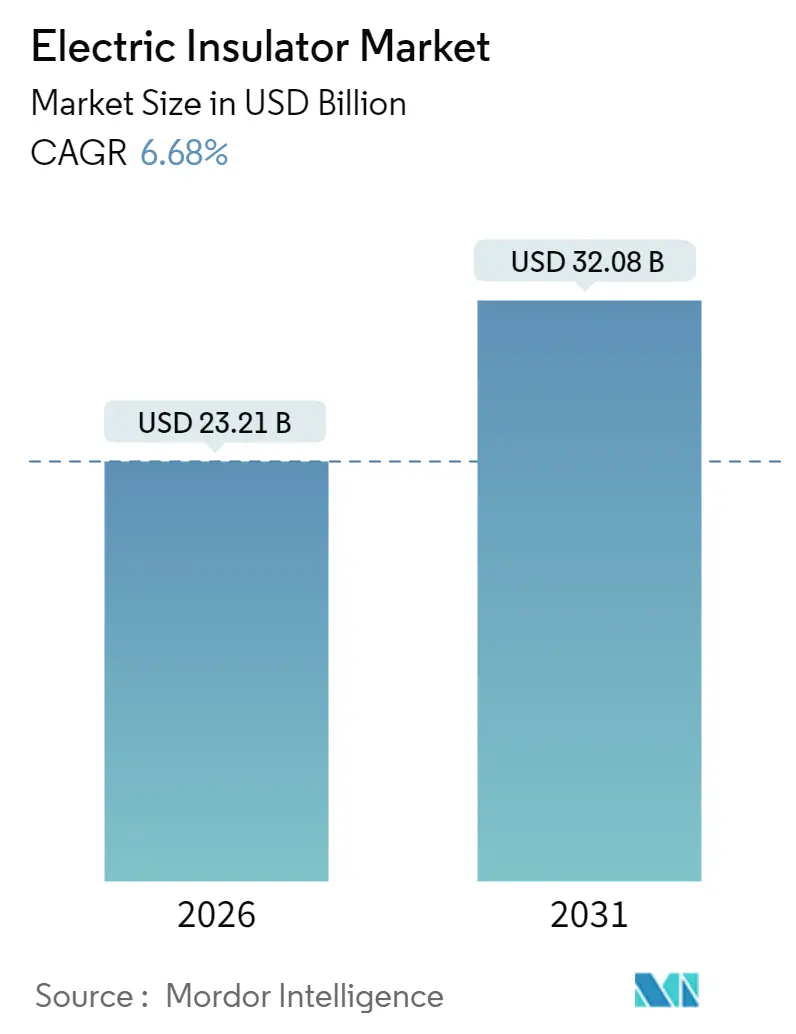

電機絶縁体市場は、2021年から2031年を調査期間とし、2026年には232.1億米ドル、2031年には320.8億米ドルに達すると予測されています。この期間における年平均成長率(CAGR)は6.68%と見込まれています。アジア太平洋地域が最も成長が速く、かつ最大の市場であり、市場集中度は中程度です。

# 2. 市場分析

電機絶縁体市場は、2025年の217.5億米ドルから2026年には232.1億米ドルに成長し、2031年までに320.8億米ドルに達すると予測されており、2026年から2031年にかけて6.68%のCAGRで成長する見込みです。この市場成長は、前例のない送電網の近代化投資と再生可能エネルギー統合の加速によって支えられています。送配電網のアップグレード、山火事対策プログラム、鉄道電化イニシアチブへの資本流入が、従来のセラミック製および次世代複合材料製絶縁体の受注を拡大し続けています。

電力会社は現在、初期費用よりも資産の耐久性、デジタル監視、総ライフサイクルコストを重視しており、サプライヤーは高利益率で性能向上した製品を提供するよう促されています。競争の激しさは中程度ですが、超高電圧(UHV)アプリケーションにおける技術的障壁の上昇により、収益は徐々に有資格メーカーに集中しています。一方、原材料価格の変動や偽造部品に関する戦略的リスクは、垂直統合、サプライヤー監査の強化、ブロックチェーンベースのトレーサビリティの広範な採用を促しています。

# 3. 主要なレポートのポイント

* 誘電体材料別: 2025年にはセラミック/磁器が市場シェアの45.30%を占めました。複合材料/ポリマー製は2031年までに7.78%のCAGRで成長すると予測されています。

* 電圧定格別: 2025年には中電圧ユニット(70-220 kV)が市場規模の39.55%を占めました。765 kVを超える超高電圧セグメントは、2031年までに7.98%のCAGRで拡大すると予測されています。

* 設置環境別: 2025年には屋外製品が64.25%の収益を上げ、7.12%のCAGRで成長すると予測されています。

* 用途別: 2025年には送電線設備が市場シェアの41.30%を占めました。HVDC専用設計は2031年までに7.61%の最速CAGRを記録すると予想されています。

* エンドユーザー別: 2025年には電力会社が収益の61.10%を占め、2031年までに7.33%のCAGRで増加すると予測されています。

* 地域別: 2025年にはアジア太平洋地域が電機絶縁体市場シェアの53.40%を占め、中国とインドにおけるUHV展開に支えられ、7.38%のCAGRで成長すると予測されています。

# 4. 世界の電機絶縁体市場のトレンドと洞察

4.1. 成長要因

* 気候変動に強い送配電インフラのための送電網強化投資(CAGRへの影響:+1.0%): 世界中の電力会社は、気候変動の影響が強まるにつれて、嵐、熱、山火事に強い資産に予算を振り向けています。米国だけでも2023年には送配電投資が509億米ドルに達しました。機械的強度、耐熱性、汚染耐性の高いセラミックおよび複合材料製絶縁体が現在では好まれる仕様となっています。送電網強化に充てられる資本は、資産健全性データをSCADAプラットフォームに供給するスマートデバイスの需要も促進しています。

* 鉄道貨物輸送路線の電化(CAGRへの影響:+0.8%): アジア開発銀行の鉄道アップグレードプログラムとEUのグリーンディール輸送目標は、貨物幹線におけるディーゼルから電気牽引への急速な移行を同期させています。架線システムには、高い耐振動性と汚染性能を持つ中電圧(25 kV AC)絶縁体が必要であり、鉄道事業者は疲労試験の実績があるサプライヤーを事前認定するよう促されています。

* 220 kVを超えるHVDCリンクの急速な構築(CAGRへの影響:+1.2%): 中国の国家電網とインドのパワーグリッド・コーポレーションは、ギガワット規模の再生可能エネルギーを数千キロメートルにわたって送電する多端子UHVDC基幹網を建設しています。中国だけでも2024年にUHVプロジェクトに6,000億人民元以上を予算化しており、±1,100 kVのストレスと重度の汚染回廊に耐える絶縁体が必要とされています。

* 山火事リスクを低減するための電力会社の複合材料製絶縁体への改修(CAGRへの影響:+0.5%): カリフォルニア、オーストラリア、南ヨーロッパの山火事リスクの高い地域では、従来のガラスおよび磁器製ユニットを疎水性シリコーンゴム複合材料に交換することが義務付けられています。複合材料製は最大60%軽量であり、導体張力を軽減し、非セラミックハウジングは長期的な干ばつ下での導電性粉塵の蓄積に耐えます。

* AIを活用した予知保全(CAGRへの影響:+0.3%): OECD市場を中心に、AIを活用した予知保全の導入が進んでいます。

4.2. 抑制要因

* 原材料価格の変動(アルミナ、エポキシ、シリコーンゴム)(CAGRへの影響:-0.5%): 2024年には石油化学製品の供給逼迫によりエポキシ樹脂の価格が上昇し、アルミナコストもエネルギー価格の高騰と連動して変動しました。材料費が完成絶縁体コストの35-40%を占めるため、メーカーは供給網を拡大し、マージンを安定させるためにヘッジプログラムを導入しています。

* 低品質の偽造絶縁体による安全リコール(CAGRへの影響:-0.3%): 必要とされる沿面距離や機械的負荷定格を満たさない粗悪品が、特に最低入札価格を重視する調達体制において、散発的な送電線故障や公共の安全事故を引き起こしています。国際電気標準会議(IEC)などの認証機関は、改ざん防止のデジタル記録を要求しており、北米の電力会社は追跡不可能な出荷を事実上禁止するサプライヤースコアカードの閾値を導入しています。

* OECD諸国における電力会社の長期にわたる事前認定サイクル(CAGRへの影響:-0.2%): OECD市場、特に北米とヨーロッパでは、電力会社による製品の事前認定プロセスが長期にわたることが、新規参入や製品導入の障壁となっています。

# 5. セグメント分析

5.1. 誘電体材料タイプ別:複合材料の成長がセラミックの優位性に挑戦

2025年にはセラミックおよび磁器製デバイスが電機絶縁体市場シェアの45.30%を占めました。これは、500 kVを超える電圧レベルでの確立された調達習慣と実証済みの誘電性能によるものです。しかし、複合材料およびポリマー製は、疎水性表面と軽量化を活かし、7.78%のCAGRで成長しています。これにより、鉄塔への負荷が軽減され、物流が簡素化されます。この利点は、山火事の発生しやすい地域や、塩害汚染により頻繁な洗浄が必要だった沿岸地域で特に評価されています。ガラス製ユニットは、自己洗浄性を求める配電網で根強い顧客基盤を維持していますが、衝撃損傷への脆弱性により市場浸透は限定的です。

ライフサイクルアセスメントでは、労働費と洗浄費の節約を考慮すると複合材料が有利となり、磁器との見かけのコスト差が縮まっています。メーカーは、機械的剛性と優れた汚染耐性を融合させるため、セラミックコアをシリコーンハウジングでオーバーモールドするハイブリッド構造を研究しています。

5.2. 電圧定格別:超高電圧がプレミアムセグメントの拡大を牽引

2025年には70 kVから220 kVの中電圧アセンブリが電機絶縁体市場規模の39.55%を占めました。これは、広範なサブ送電網のアップグレードと都市配電網の強化によるものです。765 kVを超える超高電圧(UHV)セグメントは、中国の±1,100 kVリンクやインドの砂漠から負荷中心へ太陽光・風力発電を送電する大容量送電回廊を反映し、7.98%の最速CAGRを記録しています。UHVレベルでは技術的閾値が急激に上昇し、沿面距離が13mを超え、部分放電現象を抑制するための高度なシェッドプロファイルとコロナリングが必要とされます。

経済的な魅力は、UHV作業に内在するプレミアム価格設定と複数年にわたるプロジェクトパイプラインにあります。都市変電所向けのガス絶縁開閉装置も高価値需要の別のポケットを形成しており、高圧下でSF₆代替ガスに耐えうるコンパクトなエポキシポスト絶縁体が必要とされています。

5.3. 設置環境別:屋外用途が屋内成長にもかかわらず優位

屋外設置(架空線、電柱上部、変電所母線など)は、2025年の収益の64.25%を占め、東南アジアでの送電網拡張と北米での資産更新を背景に、2031年までに7.12%で成長すると予測されています。紫外線、粉塵、熱サイクルへの曝露により、電力会社はより高品質のシリコーンブレンドや特殊な防汚シェッドを備えた釉薬磁器を指定せざるを得ません。金属被覆開閉装置や産業用制御室での屋内設置は、トン数こそ少ないものの、寸法制約と部分放電要件により平均以上の価格帯を維持しています。

スマート絶縁体のコンセプトは両方の領域に浸透しています。埋め込み型光ファイバーセンサーが漏洩電流と機械的ひずみを監視し、電力会社のデジタルツインにデータを供給してメンテナンス期間を最適化します。中東で試行されている自己洗浄型光触媒コーティングは、すでに洗浄間隔を最大30%短縮しており、総所有コストの提案を向上させ、特にコストに敏感な地域での採用を拡大しています。

5.4. 用途別:HVDCの拡大が従来の送電の焦点を再形成

送電線アセンブリは、大容量電力供給の基幹であり続けるため、2025年の売上高の41.30%を占めました。しかし、長距離・低損失送電回廊への転換に伴い、HVDC専用ストリングは7.61%のCAGRで成長しています。変電所および開閉装置のニッチ市場は、ヨーロッパの110 kV送電網におけるブラウンフィールド改修サイクルや、米国の高密度データセンター建設によって安定した量を維持しています。変圧器ブッシングおよび避雷器ユニットは定期的な交換需要を供給しますが、油膨潤や雷インパルス勾配に耐える特殊な配合が必要です。

HVDC設計は極性反転に対処する必要があり、従来のグレーディングリングでは不十分です。代わりに、電界分布を調整するために多段プロファイルシェッドと半導電性釉薬ラインが採用されています。洋上風力発電所の輸出ステーションは、塩水噴霧や動的負荷などのさらなる制約を課し、ECRガラス繊維で積層された複合ロッドが優位に立つプレミアムサブセグメントを開拓しています。

5.5. エンドユーザー別:電力セクターが市場の進化を牽引

2025年には電力会社が売上高の61.10%を占めました。これは、規制された設備投資サイクルと脱炭素化の義務によって支えられています。大規模な投資家所有の電力会社は現在、許容される収益を停電指標に結びつける性能ベースのインセンティブを組み込んでおり、調達チームは高信頼性絶縁体と予知保全互換性を優先するよう促されています。半導体工場やハイパースケールデータセンターなどの商業および産業施設は、オンサイト変電所ヤード向けのカスタム誘電体ソリューションを求め、堅調な需要の第二層を形成しています。

住宅部門の影響は、分散型太陽光発電、バッテリー貯蔵、車両充電ネットワークを通じて間接的に高まっており、電柱上部ハードウェアのアップグレードが必要とされています。一方、特にヨーロッパにおける電力会社の統合は、地域全体のタイプコードを標準化し、メーカーの規模の経済を可能にし、資格取得のハードルを上げています。

# 6. 地域分析

6.1. アジア太平洋

2025年の電機絶縁体市場におけるアジア太平洋地域の53.40%のシェアは、中国の数百億ドル規模のUHVDCマトリックスやインドの全国的な送電網近代化プログラムを含む、莫大な設備投資パイプラインに起因しています。オーストラリアでは山火事対策基準が厳格化されるにつれて複合材料製ロッドの採用が加速しており、日本と韓国はセンサーを豊富に搭載した耐震性開閉装置に投資しています。ベトナムとインドネシアを筆頭とするASEAN加盟国は、費用対効果の高い磁器を指定するターンキーEPCパッケージを発注していますが、ライフタイム洗浄コストを削減するためにハイブリッドまたは複合材料タイプのオプション入札をますます許可しています。中国の河北省やインドのテランガーナ州の現地製造クラスターは物流費用を抑えるのに役立っていますが、偽造リスク対策は依然として不可欠です。

6.2. 北米

北米は成熟した設備基盤を有しており、現在はレジリエンスに支出が偏っています。カリフォルニア州の電力会社は、立法圧力の強化後、ガラス製ストリングをシリコーンゴム製ロッドに交換しています。カナダの水力発電が豊富な州では、氷雪除去プロファイルと低温破壊靭性の低いガラス繊維コアが求められており、メキシコのCRE改革は、セラミックと複合材料技術を組み合わせた400 kVの相互接続線に外国投資を呼び込んでいます。この地域の規制機関は厳格なANSIおよびCSA試験体制を施行しており、世界のサプライヤー品質ベンチマークを形成し、電機絶縁体市場全体に影響を与えています。

6.3. ヨーロッパ

ヨーロッパの物語は、国境を越えた統合と環境管理を中心に展開しています。ドイツの陸上回廊プロジェクトと英国の洋上風力発電の陸揚げ地点では、ガラス絶縁交流線とポリマー被覆HVDC輸出ケーブルが建設されています。北欧の事業者は-50 °Cまでの低温耐久性検証を要求しており、磁器釉薬の配合を新たな領域に押し上げています。循環経済指令は、廃止されたディスクストリングからのアルミナ回収に関するパイロットプロジェクトを促進しており、EUタクソノミー規則は、エコガスと互換性のあるエポキシポスト絶縁体を使用する低SF₆またはSF₆フリーの開閉装置を支持しています。

# 7. 競争環境

競争は、多角的な大手企業とニッチな専門企業が共存する中程度の集中ゾーンにあります。ABB、シーメンス、GE Vernovaは、ターンキー送電網ポートフォリオを活用して、絶縁体を遮断器、変圧器、デジタルツインソフトウェアとバンドルし、ヨーロッパとアメリカ大陸全体でフレームワーク契約を確保しています。日本ガイシとHubbellは、セラミックの専門知識と迅速なカスタムツーリング能力を通じて優位な地位を維持しています。一方、Bharat Heavy Electricals Limitedは、2025会計年度に925.34億インドルピーという記録的な受注流入に支えられ、インドの公共調達チャネルを支えています。UHV製品の参入障壁は急激に高まっており、徹底的な型式試験と実地試験の前提条件が、深いエンジニアリング部門を持つ既存企業に有利に働いています。

技術差別化が加速しています。ABBのアルバカーキでの1.2億米ドルの拡張は、北米の電力会社向けリードタイム短縮を目的としたリショアリングの傾向を強調しています。シーメンスのフランクフルト工場への1億ユーロのアップグレードは、センサー対応の中・高電圧絶縁体の生産能力を確保するものであり、日立エナジーのインドへの200億インドルピーの投資は、インド亜大陸のグリーン回廊構想と合致しています。Ampacimonのような小規模なイノベーターは、センサー付き絶縁体と連携するAI駆動の送電線定格プラットフォームを提供し、改修キットのアフターマーケット需要を生み出しています。特許出願は、疎水性ナノコーティング、半導電性釉薬の最適化、光ファイバー統合に集中しており、電機絶縁体市場内での持続的なR&D競争を示唆しています。

価格戦略は、コストインフレと専門化を反映しています。原材料のヘッジと複数年にわたるアルミナのオフテイクは、大手企業がエポキシの変動を緩和するのに役立っています。一方、地域サプライヤーは、シェアを守るためにリーン生産とセラミック自動化を追求しています。遠隔監視、スペアパーツ物流、状態ベースの交換などのライフサイクルサービスは、現在、電力会社の入札で差別化要因となっており、見出しの単価から総資産価値へと焦点がシフトしています。

# 8. 最近の業界動向

* 2025年7月: Hubbell Incorporatedは、データセンターおよび送電網近代化需要に支えられ、Electrical Solutions部門で5%のオーガニック成長を達成し、調整後希薄化後EPSが3.50米ドルとなりました。

* 2025年3月: シーメンスは、フランクフルトの開閉装置工場を拡張するために1億ユーロを投じ、センサー対応の中・高電圧絶縁体の生産能力を増強しました。

* 2025年2月: Bharat Heavy Electricals Limitedは、19%の収益成長を伴う925.34億インドルピーの新規受注を記録し、インドの送電網構築における役割を強化しました。

* 2025年1月: ABBは、米国での1.2億米ドルの製造拡張を完了し、配電グレード絶縁体部品の国内供給を強化しました。

本レポートは、世界の電気絶縁体市場に関する包括的な分析を提供しています。

市場概要と成長予測:

世界の電気絶縁体市場は、2026年の232.1億米ドルから2031年には320.8億米ドルへと成長し、年平均成長率(CAGR)は6.68%と予測されています。現在、アジア太平洋地域が市場の53.40%を占めており、中国とインドにおける送電網拡張プログラムがその成長を強力に牽引しています。

主な市場促進要因:

市場の成長を促進する主要な要因としては、気候変動に強い送配電(T&D)インフラを構築するための送電網強化への投資、アジアおよびヨーロッパにおける鉄道貨物回廊の電化、そして中国とインドにおける220kVを超える高圧直流(HVDC)送電線の急速な建設が挙げられます。さらに、山火事のリスクを低減するための電力会社による複合絶縁体への交換(レトロフィット)や、AIを活用した予知保全システムの導入による交換需要の増加も重要な推進力となっています。

主な市場抑制要因:

一方で、市場の成長を抑制する要因も存在します。具体的には、アルミナ、エポキシ、シリコーンゴムといった原材料価格の変動、低品質な偽造絶縁体による安全性リコール、およびOECD諸国の送電網における電力会社の長期にわたる事前資格認定プロセスなどが挙げられます。

技術動向とイノベーション:

山火事対策の分野では、優れた疎水性と軽量性を特徴とするシリコーンゴム複合絶縁体が、従来の磁器やガラス製絶縁体からの置き換えが進んでいます。超高電圧(UHV)アプリケーションは、±1,100kVのストレスに耐え、厳格な認定試験をクリアする必要があるため、サプライヤーにとって高い利益率を確保できるプレミアム市場と見なされています。また、AIとIoTの進化は製品設計に大きな影響を与えており、電力会社はリアルタイムの状態データを予知保全プラットフォームに供給できるセンサー統合型絶縁体を求めています。これにより、交換サイクルが短縮され、送電網の信頼性向上が期待されています。

市場セグメンテーション:

レポートでは、市場を誘電体材料(セラミック/磁器、ガラス、複合/ポリマー)、電圧定格(低、中、高、超高)、設置環境(屋外、屋内)、用途(送電線、変電所・開閉装置、変圧器・ブッシング、サージ/雷保護)、エンドユーザー(電力会社、商業・産業、住宅)、および地域(北米、ヨーロッパ、アジア太平洋、南米、中東・アフリカ)別に詳細に分析しています。

競争環境:

競争環境については、市場集中度、M&Aやパートナーシップなどの戦略的動き、主要企業の市場シェア分析、およびABB、シーメンス、GE、日本ガイシなどの主要企業のプロファイルが含まれています。

市場機会と将来展望:

本レポートは、市場の機会、未開拓分野、将来の展望についても深く掘り下げており、市場に関する包括的な理解を提供しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 気候変動に強い送配電インフラのためのグリッド強化支出

- 4.2.2 アジアとヨーロッパにおける鉄道貨物回廊の電化

- 4.2.3 中国とインドにおける220 kV超HVDCリンクの急速な構築

- 4.2.4 公益事業による山火事リスクを低減するための複合碍子改修

- 4.2.5 AIを活用した予知保全による交換需要の増加

- 4.3 市場の阻害要因

- 4.3.1 原材料価格の変動(アルミナ、エポキシ、シリコーンゴム)

- 4.3.2 安全リコールを引き起こす低品質の偽造碍子

- 4.3.3 OECDグリッドにおける公益事業の長い事前資格審査サイクル

- 4.4 サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測

- 5.1 誘電体材料別

- 5.1.1 セラミック/磁器

- 5.1.2 ガラス

- 5.1.3 複合材/ポリマー

- 5.2 定格電圧別

- 5.2.1 低電圧 (70 kV未満)

- 5.2.2 中電圧 (70~220 kV)

- 5.2.3 高電圧 (221~765 kV)

- 5.2.4 超高電圧および極超高電圧 (765 kV超)

- 5.3 設置環境別

- 5.3.1 屋外

- 5.3.2 屋内

- 5.4 用途別

- 5.4.1 送電線

- 5.4.2 変電所および開閉装置

- 5.4.3 変圧器およびブッシング

- 5.4.4 サージ/雷保護

- 5.5 エンドユーザー別

- 5.5.1 公益事業

- 5.5.2 商業および産業

- 5.5.3 住宅

- 5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 欧州

- 5.6.2.1 ドイツ

- 5.6.2.2 英国

- 5.6.2.3 フランス

- 5.6.2.4 イタリア

- 5.6.2.5 スペイン

- 5.6.2.6 ロシア

- 5.6.2.7 その他の欧州

- 5.6.3 アジア太平洋

- 5.6.3.1 中国

- 5.6.3.2 インド

- 5.6.3.3 日本

- 5.6.3.4 韓国

- 5.6.3.5 ASEAN諸国

- 5.6.3.6 オーストラリアおよびニュージーランド

- 5.6.3.7 その他のアジア太平洋

- 5.6.4 南米

- 5.6.4.1 ブラジル

- 5.6.4.2 アルゼンチン

- 5.6.4.3 その他の南米

- 5.6.5 中東およびアフリカ

- 5.6.5.1 サウジアラビア

- 5.6.5.2 アラブ首長国連邦

- 5.6.5.3 南アフリカ

- 5.6.5.4 エジプト

- 5.6.5.5 その他の中東およびアフリカ

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向(M&A、パートナーシップ、PPA)

- 6.3 市場シェア分析(主要企業の市場順位/シェア)

- 6.4 企業プロファイル(グローバル概要、市場概要、主要セグメント、財務情報(入手可能な場合)、戦略情報、製品およびサービス、最近の動向を含む)

- 6.4.1 ABB Ltd

- 6.4.2 Siemens AG

- 6.4.3 General Electric Co.

- 6.4.4 NGK Insulators Ltd

- 6.4.5 Hubbell Inc.

- 6.4.6 Toshiba Corp.

- 6.4.7 Bharat Heavy Electricals Ltd (BHEL)

- 6.4.8 Lapp Insulators GmbH

- 6.4.9 Seves Group

- 6.4.10 TE Connectivity

- 6.4.11 PPC Insulators

- 6.4.12 Sediver SAS

- 6.4.13 MacLean Power Systems

- 6.4.14 Preformed Line Products (PLP)

- 6.4.15 Victor Insulators Inc.

- 6.4.16 Dalian Insulator Group

- 6.4.17 Zhejiang TCI Composite Insulators

- 6.4.18 Jiangxi Liansheng Technology

- 6.4.19 Zhejiang Tailun Insulator

- 6.4.20 Aditya Birla Insulators

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

電気絶縁体は、電気を通しにくい性質を持つ物質の総称で、電気回路において電流の流れを阻止し、電気エネルギーを保持するために不可欠な材料です。その本質的な役割は、導体間の短絡を防ぎ、感電事故から人や機器を保護し、電力損失を低減することにあります。電気絶縁体は、非常に高い電気抵抗率を持つことが特徴であり、外部から電界が印加されても、内部の電荷が自由に移動しにくいため、電流がほとんど流れません。この特性は、絶縁破壊電圧、誘電率、誘電正接といった指標によって評価され、用途に応じて最適な材料が選定されます。

電気絶縁体は、その状態や組成によって多岐にわたる種類が存在します。まず、固体絶縁体としては、無機系と有機系に大別されます。無機系には、送電線や配電線で広く用いられる碍子(がいし)の主材料であるセラミックス(磁器、ガラス)や、高耐熱性を有するマイカ(雲母)、石英、窒化アルミニウム、窒化ホウ素などがあります。これらは機械的強度や耐熱性に優れる特徴を持ちます。一方、有機系には、ポリエチレン、ポリ塩化ビニル(PVC)、エポキシ樹脂、フッ素樹脂、ポリイミドなどのプラスチック類、ゴム、紙、木材、繊維などがあります。これらは加工性に優れ、柔軟性や軽量性を活かしてケーブル被覆や電子部品の封止材などに利用されます。次に、液体絶縁体としては、変圧器やコンデンサ、ケーブルの絶縁・冷却材として使用される絶縁油が代表的です。鉱物油が一般的ですが、環境負荷の低い合成油(シリコーン油、エステル油)も普及が進んでいます。最後に、気体絶縁体としては、最も身近な空気のほか、窒素ガス、そして高い絶縁性能を持つ六フッ化硫黄(SF6)ガスなどがあります。これらは開閉器やガス絶縁変電所などで利用され、特にSF6ガスは優れた絶縁耐力と消弧能力を持ちますが、強力な温室効果ガスであるため代替技術の開発が進められています。さらに、これらを組み合わせた油浸紙絶縁のような複合絶縁体も広く用いられています。

電気絶縁体の用途は、私たちの生活を支える電力インフラから最先端の電子機器に至るまで、非常に広範囲にわたります。電力分野では、送電線や配電線の電柱や鉄塔に設置される碍子が、電線と支持構造物との間を絶縁し、電流が大地に漏れるのを防いでいます。変圧器や開閉器、コンデンサでは、絶縁油やSF6ガス、エポキシ樹脂などが内部の導体を絶縁し、機器の安定稼働を支えています。電力ケーブルでは、架橋ポリエチレンやPVCが導体を覆い、漏電や短絡を防ぎます。また、発電機やモーターのコイルには、絶縁ワニスやマイカテープが使用され、巻線間の絶縁を確保しています。電子機器分野では、プリント基板の基材としてガラスエポキシ樹脂が用いられ、多数の配線が密集する中で回路間の絶縁を保っています。半導体デバイスでは、シリコン酸化膜や窒化膜が微細な回路の絶縁層として機能し、コンデンサにはセラミックスやプラスチックフィルムが使われます。家電製品の筐体や内部配線の被覆にも、様々なプラスチックが利用され、安全性を確保しています。その他、医療機器、自動車(特に電気自動車やハイブリッド車における高電圧部品)、航空宇宙分野など、あらゆる電気・電子機器において、電気絶縁体は不可欠な存在です。

電気絶縁体の性能向上と安定供給を支えるためには、様々な関連技術が不可欠です。まず、材料科学の進歩は、高耐熱性、高誘電率、低誘電損失、そして環境負荷の低い新規絶縁材料の開発を可能にしています。例えば、ナノテクノロジーを応用したナノコンポジット絶縁材料は、従来の材料に比べて優れた絶縁特性や機械的強度を発揮することが期待されています。また、絶縁体の表面に撥水性や耐汚損性を付与する表面処理技術は、屋外で使用される碍子などの性能維持に貢献します。絶縁体の劣化状態を診断・監視する技術も重要です。部分放電測定、誘電正接測定、絶縁油のガス分析などは、絶縁破壊に至る前の異常を早期に検知し、事故を未然に防ぐために用いられます。さらに、電界解析や熱解析といったシミュレーション技術は、絶縁設計の最適化に不可欠であり、より安全で効率的な機器開発を可能にします。製造技術においても、精密な成形技術、積層技術、薄膜形成技術などが、高性能な絶縁体の量産を支えています。使用済み絶縁油や廃プラスチックのリサイクル技術も、持続可能な社会の実現に向けて重要な役割を担っています。

電気絶縁体の市場は、社会の電力需要と技術革新に強く影響されながら成長を続けています。主な成長要因としては、世界的な電力インフラの老朽化に伴う更新需要が挙げられます。特に新興国では、電力網の整備と拡大が市場を牽引しています。また、再生可能エネルギー(太陽光発電、風力発電など)の導入拡大は、高電圧・大容量化に対応する絶縁材料の需要を高めています。電気自動車(EV)やハイブリッド車(HEV)の普及も、車載用高電圧部品における高性能絶縁体の需要を創出しています。さらに、IoTやAIの進展に伴う電子機器の高性能化・小型化は、より薄く、より高機能な絶縁材料を求めています。スマートグリッドの構築も、電力系統の安定化と効率化のために、高度な絶縁技術を必要としています。一方で、市場には課題も存在します。SF6ガスのような強力な温室効果ガスに対する環境規制の強化は、代替材料の開発を加速させています。また、高耐熱性、高信頼性、長寿命化といった性能要求は年々厳しくなっており、これらを低コストで実現することが求められています。材料供給の安定性も、国際情勢やサプライチェーンの変動によって影響を受ける可能性があります。

将来の電気絶縁体は、さらなる高性能化、環境対応、そしてスマート化が主要なトレンドとなるでしょう。高性能化の面では、超高電圧・大電流に対応する絶縁技術が、直流送電網の拡大や次世代電力機器の開発に不可欠となります。極限環境下(高温、低温、放射線など)での使用に耐えうる絶縁材料の開発も進められ、宇宙開発や核融合炉といった新たな分野への応用が期待されます。ナノコンポジット絶縁材料や、自己修復機能を持つ絶縁材料の研究も活発に行われており、これらは絶縁体の寿命延長や信頼性向上に大きく貢献する可能性があります。環境対応の面では、SF6ガスの代替技術の確立が喫緊の課題であり、自然由来ガスや固体絶縁化技術の導入が進むでしょう。バイオマス由来の絶縁材料や生分解性絶縁材料の開発も、持続可能な社会の実現に向けた重要な取り組みです。リサイクル性の向上も、資源の有効活用と廃棄物削減のために不可欠です。スマート化の観点からは、センシング機能を内蔵した絶縁体が注目されています。これにより、絶縁体の劣化状態をリアルタイムで自己診断し、予兆検知を行うことが可能となり、電力設備の安定稼働に貢献します。AIを活用した絶縁劣化予測システムも、データに基づいた効率的なメンテナンスを可能にするでしょう。これらの技術革新は、電気絶縁体が未来の社会インフラと産業を支える上で、ますます重要な役割を果たすことを示しています。