計器用変成器市場規模・シェア分析 – 成長動向と予測 (2025-2030年)

計器用変成器市場レポートは、タイプ(変流器、計器用変圧器、複合型変成器)、エンドユーザー(電力会社、産業、インフラ・商業)、および地域(北米、欧州、アジア太平洋、南米、中東およびアフリカ)別に区分されています。市場規模と予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

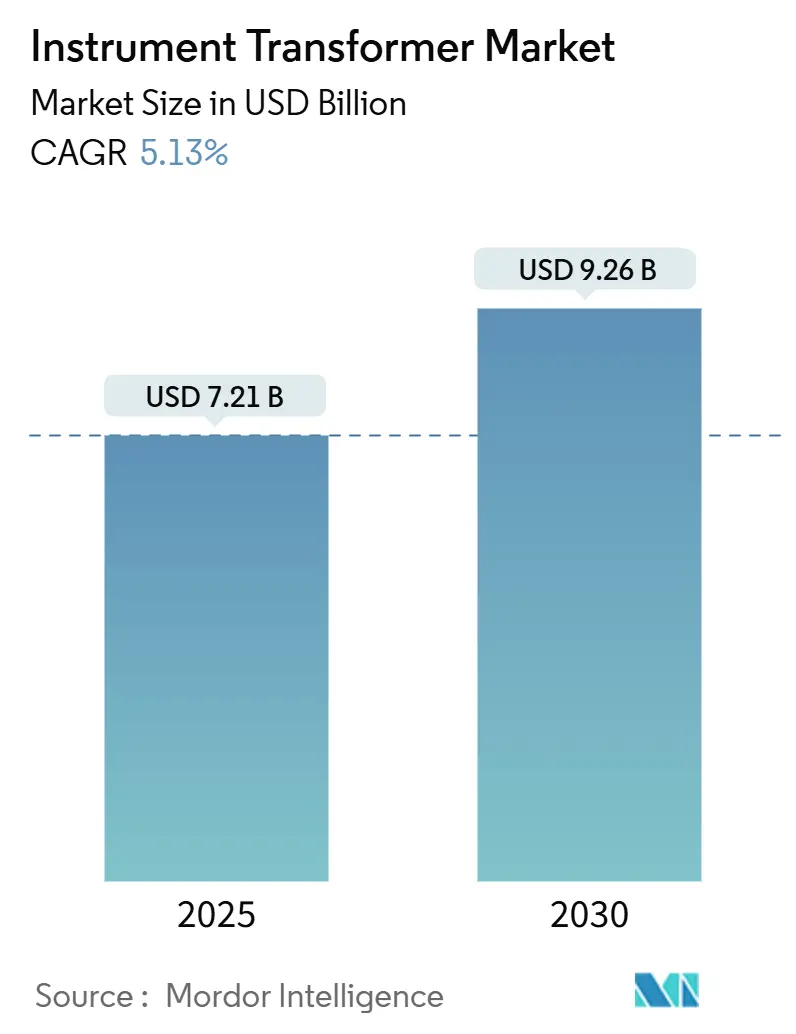

計器用変成器市場は、2025年には72.1億米ドルと推定され、予測期間(2025年~2030年)中に年平均成長率(CAGR)5.13%で成長し、2030年までに92.6億米ドルに達すると予測されています。この市場の拡大は、主に送電網の近代化への支出、ハイパースケールデータセンターの追加、および再生可能エネルギー統合プログラムによって牽引されています。

電力会社は、シンクロフェーザベースの保護スキームを可能にする高精度デバイスを継続的に要求しており、データセンター開発者は、限られた開閉装置のスペースに収まるコンパクトなセンサーを求めています。特に中国とインドにおける超高電圧送電への投資加速は、800kVおよび1,000kVユニットの複数年にわたる調達パイプラインを創出しています。多くの磁気設計におけるリードタイムが60週を超える状況は、既存メーカーに価格決定権を与えていますが、同時に銅と鋼の含有量を削減する電子式変流器および変圧器への関心も高めています。IEC 61850デジタル変電所の着実な展開は、電子変圧器とシームレスに連携するプロセスレベルの結合ユニットの需要を促進し、ソフトウェア能力を持つベンダーに追加の収益機会をもたらしています。

主要な市場動向

* タイプ別:* タイプ別:

* 変流器

* 計器用変圧器

* 電子式変流器

* 電子式計器用変圧器

* 用途別:

* 保護

* 測定

* 監視

* エンドユーザー別:

* 電力会社

* 産業

* データセンター

* 再生可能エネルギー

* 地域別:

* 北米

* ヨーロッパ

* アジア太平洋

* 南米

* 中東・アフリカ

競争環境

この市場は、ABB、Siemens Energy、GE Grid Solutions、Hitachi Energy、Eatonなどの主要企業によって特徴付けられています。これらの企業は、製品の革新、戦略的パートナーシップ、M&Aを通じて市場シェアを拡大しようとしています。特に、デジタル変電所技術の進展に伴い、ソフトウェアとハードウェアの統合ソリューションを提供する能力が競争上の優位性となっています。新興企業も、特定のニッチ市場や革新的な電子式計器用変圧器技術で参入し、競争を激化させています。サプライチェーンの課題と原材料価格の変動は、メーカーにとって継続的な懸念事項であり、効率的な生産とコスト管理が重要視されています。

本レポートは、交流システムにおいて電圧、電流、電力、エネルギー、周波数などの電気量を測定し、保護リレーと連携して電力システムを保護するために使用される計器用変成器市場に関する詳細な分析を提供しています。計器用変成器は、交流システムの電流と電圧を降圧する基本的な機能を持ちます。市場は、タイプ別(変流器、計器用変圧器、複合変成器)、エンドユーザー別(電力会社、産業部門、インフラ・商業部門)、および地域別にセグメント化され、収益(米ドル)に基づいて市場規模と予測が示されています。

計器用変成器市場は、2025年には72.1億米ドル規模に達し、2030年までには92.6億米ドルに成長すると予測されています。製品タイプ別では、変流器が2024年に56.2%の市場シェアを占め、市場を牽引しています。地域別では、アジア太平洋地域が2030年まで年平均成長率(CAGR)6.9%で最も急速に成長する地域となる見込みです。

市場の成長を促進する主な要因としては、送配電網の近代化に向けた多額の投資、再生可能エネルギー統合の加速、アジア太平洋地域における急速な工業化が挙げられます。また、変電所のデジタル化と電子式変流器(CT)/計器用変圧器(VT)の採用、PMU(位相計測ユニット)導入のためのIEC/IEEE精度クラス要件の厳格化、ハイパースケールデータセンターの急増も重要な推進力となっています。

一方で、市場の成長を抑制する要因も存在します。高圧直流送電(HVDC)の導入による従来の交流ベイの代替、銅およびCRGO鋼の価格変動、60週間を超える世界的なリードタイムとサプライチェーンのボトルネックが挙げられます。さらに、光非接触センシング代替品の普及も市場に影響を与えています。

技術的な側面では、電子式変流器および計器用変圧器が、より広い帯域幅、メンテナンスの削減、IEC 61850デジタル変電所との容易な統合といった利点から注目を集めています。サプライチェーンの制約に関しては、リードタイムが60週間以上に及ぶことで、電力会社はより多くの在庫を抱える必要に迫られ、迅速な出荷が可能なメーカーに価格決定力が移る状況が見られます。HVDC送電網の拡大は、一部の交流計器用変成器の需要を代替する可能性がありますが、同時に直流定格センサーに対するニッチな要件を生み出し、適応力のあるサプライヤーに新たな機会を提供すると考えられます。

本レポートでは、市場の集中度、M&A、パートナーシップ、PPA(電力購入契約)などの戦略的動向、主要企業の市場シェア分析を含む競争環境についても詳細に分析しています。ABB Ltd、Siemens Energy AG、General Electric Co.、Schneider Electric SEなど、多数の主要企業のプロファイルが提供され、各社の概要、主要セグメント、財務情報、戦略、製品・サービス、最近の動向が網羅されています。また、サプライチェーン分析、規制環境、技術的展望、ポーターのファイブフォース分析、市場機会と将来の展望についても考察されています。地域別では、北米、欧州、アジア太平洋、南米、中東・アフリカの主要国が詳細に分析されています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 大規模な送配電網の近代化投資

- 4.2.2 再生可能エネルギー統合の加速化

- 4.2.3 APAC全域での急速な工業化

- 4.2.4 変電所のデジタル化と電子CT/VTの採用

- 4.2.5 PMU導入のためのIEC/IEEE精度クラスの厳格なアップグレード

- 4.2.6 ハイパースケールデータセンターの急増

-

4.3 市場の阻害要因

- 4.3.1 従来のACベイに代わるHVDC送電の導入

- 4.3.2 銅およびCRGO鋼の価格変動

- 4.3.3 60週間を超える世界的なリードタイムとサプライチェーンのボトルネック

- 4.3.4 光学式非侵襲センシング代替品の普及

- 4.4 サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 消費者の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替製品およびサービスの脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測

-

5.1 タイプ

- 5.1.1 変流器

- 5.1.2 計器用変圧器

- 5.1.3 複合/静電容量形変圧器

-

5.2 エンドユーザー

- 5.2.1 電力会社

- 5.2.2 産業

- 5.2.3 インフラおよび商業

-

5.3 地域

- 5.3.1 北米

- 5.3.1.1 米国

- 5.3.1.2 カナダ

- 5.3.1.3 メキシコ

- 5.3.2 欧州

- 5.3.2.1 ドイツ

- 5.3.2.2 英国

- 5.3.2.3 フランス

- 5.3.2.4 イタリア

- 5.3.2.5 北欧諸国

- 5.3.2.6 ロシア

- 5.3.2.7 その他の欧州

- 5.3.3 アジア太平洋

- 5.3.3.1 中国

- 5.3.3.2 インド

- 5.3.3.3 日本

- 5.3.3.4 韓国

- 5.3.3.5 ASEAN諸国

- 5.3.3.6 その他のアジア太平洋

- 5.3.4 南米

- 5.3.4.1 ブラジル

- 5.3.4.2 アルゼンチン

- 5.3.4.3 その他の南米

- 5.3.5 中東およびアフリカ

- 5.3.5.1 サウジアラビア

- 5.3.5.2 アラブ首長国連邦

- 5.3.5.3 南アフリカ

- 5.3.5.4 エジプト

- 5.3.5.5 その他の中東およびアフリカ

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動き(M&A、パートナーシップ、PPA)

- 6.3 市場シェア分析(主要企業の市場順位/シェア)

-

6.4 企業プロファイル(グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、製品&サービス、および最近の動向を含む)

- 6.4.1 ABB Ltd

- 6.4.2 Siemens Energy AG

- 6.4.3 General Electric Co.

- 6.4.4 Schneider Electric SE

- 6.4.5 Arteche Group

- 6.4.6 PFIFFNER Instrument Transformers Ltd

- 6.4.7 CG Power & Industrial Solutions Ltd

- 6.4.8 三菱電機株式会社

- 6.4.9 日新電機株式会社

- 6.4.10 Amran Inc.

- 6.4.11 日立エナジー

- 6.4.12 東芝エネルギーシステムズ

- 6.4.13 Hyosung Heavy Industries

- 6.4.14 Bharat Heavy Electricals Ltd

- 6.4.15 WEG SA

- 6.4.16 Trench Group

- 6.4.17 KONČAR – 計器用変圧器

- 6.4.18 Jiangsu Huapeng Group

- 6.4.19 Instrument Transformers Ltd (英国)

- 6.4.20 Kappa Engineering

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

計器用変成器は、電力系統において高電圧や大電流を安全かつ正確に測定可能なレベルに変換し、計測機器や保護継電器、制御装置へ供給するための重要な機器です。その主要な役割は、一次回路と二次回路を電気的に絶縁し、測定器や作業者の安全を確保するとともに、広範囲にわたる電圧・電流を標準的な値に変換して、統一された計測・保護システムを構築することにあります。これにより、電力系統の安定運用と効率的な管理が実現されています。

計器用変成器には、主に「計器用変流器(CT)」と「計器用変圧器(VTまたはPT)」の二種類があります。計器用変流器は、一次回路に直列に接続され、一次電流に比例した二次電流を発生させます。高圧大電流を扱うため、一次巻線は太い導体で構成され、二次巻線は計測器や継電器の定格電流(通常1Aまたは5A)に合わせて設計されます。種類としては、一次導体が貫通する「貫通形」、一次巻線と二次巻線が明確に分離された「巻線形」、地絡電流検出に特化した「零相変流器」などがあります。一方、計器用変圧器は、一次回路に並列に接続され、一次電圧に比例した二次電圧を発生させます。高電圧を扱うため、一次巻線は多数の巻数で構成され、二次巻線は計測器や継電器の定格電圧(通常110Vまたは100V)に合わせて設計されます。種類としては、電磁誘導を利用した「電磁形」が一般的ですが、超高電圧系統ではコンデンサと電磁変圧器を組み合わせた「容量形計器用変圧器(CVT)」も用いられます。これらの変成器は、それぞれ定格一次電流・電圧、定格二次電流・電圧、負担(二次回路に接続される機器のインピーダンス)、そして精度を示す階級が定められています。

計器用変成器の用途は多岐にわたります。最も基本的な用途は、電力計、電力量計、電流計、電圧計といった各種計測機器への入力です。これにより、発電所から需要家までの電力の流れを正確に把握し、課金や運用計画に役立てています。また、電力系統の異常を検知し、事故の拡大を防ぐための保護継電器への入力も重要な役割です。過電流継電器、地絡継電器、過電圧継電器などが計器用変成器からの信号を受けて動作し、遮断器をトリップさせることで系統を保護します。さらに、系統監視システムや自動制御システムへのデータ供給源としても機能し、電力系統の安定化や効率的な運用に貢献しています。

関連技術としては、まず「絶縁技術」が挙げられます。高電圧環境下での信頼性を確保するため、油入絶縁、SF6ガス絶縁、エポキシ樹脂モールド絶縁など、様々な絶縁方式が採用されています。特にSF6ガスは優れた絶縁性能を持つ一方で、強力な温室効果ガスであるため、代替ガスの開発や使用量削減が課題となっています。「材料技術」も重要で、鉄心材料には高透磁率で低損失なものが求められ、巻線材料や絶縁材料の進化も性能向上に寄与しています。近年では「デジタル化」の進展が著しく、光ファイバーを利用した「光CT/VT」や、半導体素子を用いた「電子式計器用変成器(EIT)」が登場しています。これらは、従来の電磁式に比べて小型・軽量で、広帯域かつ高精度な測定が可能であり、IEC 61850などの通信規格と連携して、デジタル変電所の実現に不可欠な技術となっています。

市場背景としては、世界的な電力需要の増加と、それに伴う電力インフラの整備・更新需要が挙げられます。特に新興国では、電力網の構築が活発であり、計器用変成器の需要も高まっています。先進国においては、老朽化した設備の更新に加え、再生可能エネルギーの大量導入に伴う系統安定化のニーズが市場を牽引しています。太陽光発電や風力発電は出力変動が大きく、高調波成分も発生しやすいため、より高精度で広帯域な測定が可能な計器用変成器が求められています。また、スマートグリッドの構築に向けた動きも市場に影響を与えており、デジタル化された計器用変成器の導入が進んでいます。環境規制の強化、特にSF6ガスの排出削減目標は、SF6フリー製品の開発を加速させており、メーカー各社は代替絶縁媒体や新技術の開発に注力しています。

将来展望としては、まず「小型化・軽量化」がさらに進むと予想されます。都市部での設置スペースの制約や、輸送・据付コストの削減がその背景にあります。また、再生可能エネルギーの普及や電気自動車(EV)の充電インフラ拡大に伴い、電力系統における高調波や過渡現象が増加するため、「高精度化」と「広帯域化」の要求は一層高まるでしょう。これにより、従来の電磁式では対応が困難な領域を、デジタル式や光式の計器用変成器がカバーしていくと考えられます。「デジタル化の加速」は最も重要なトレンドの一つであり、サンプリング値を直接出力し、通信ネットワークを通じて上位システムと連携する計器用変成器が主流となるでしょう。これにより、データの一元管理、遠隔監視、予兆保全などが容易になり、電力系統の運用効率と信頼性が向上します。さらに、「環境負荷低減」への取り組みは継続され、SF6代替ガスの実用化や、リサイクル可能な材料の使用が拡大する見込みです。最終的には、IoTやAI技術との連携により、計器用変成器が単なる測定器としてだけでなく、電力系統全体の最適運用を支援するインテリジェントなセンサーとしての役割を果たす未来が期待されます。