ガスエンジン市場:市場規模とシェア分析 – 成長トレンドと予測 (2025年~2030年)

本レポートは世界のガスエンジン市場シェアをカバーしており、エンドユーザー産業(電力公益事業、自動車、船舶、産業、その他)、燃料タイプ(天然ガス、水素、その他の燃料タイプ)、および地域(北米、欧州、アジア太平洋、南米、中東・アフリカ)別にセグメント化されています。本レポートでは、上記すべてのセグメントについて、収益(米ドル)ベースでの市場規模と予測を提供しています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

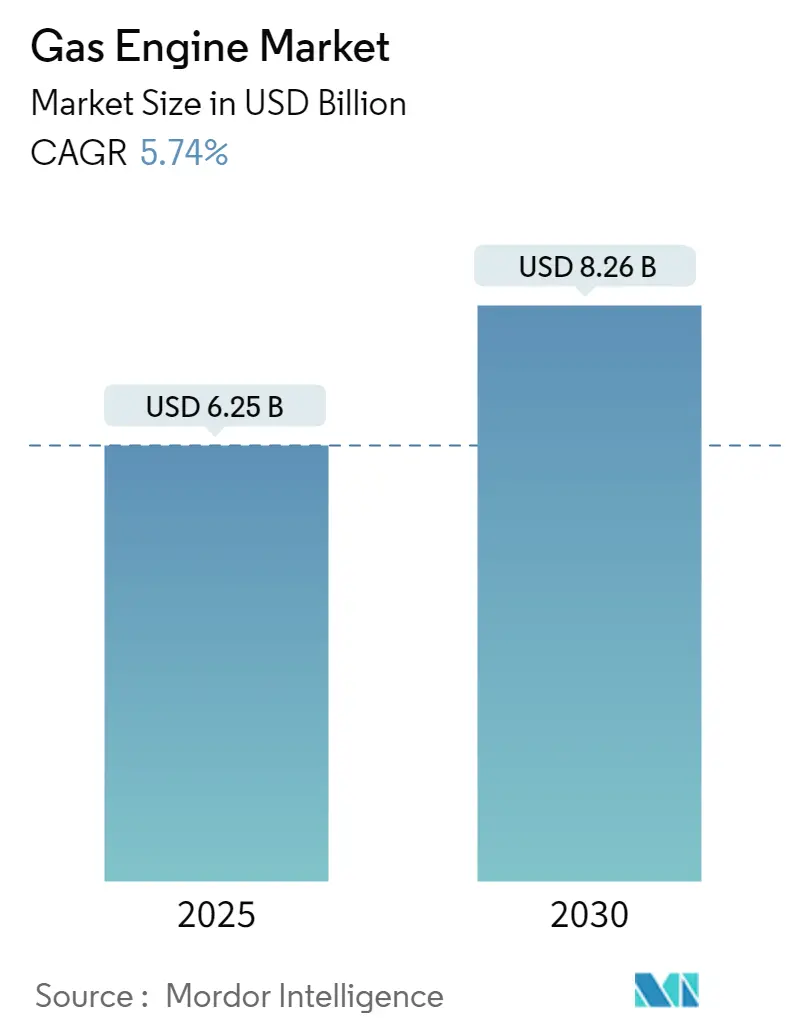

「ガスエンジン市場:規模、トレンド、成長」と題された本レポートは、世界のガスエンジン市場の現状と将来予測を詳細に分析しています。調査期間は2020年から2030年までで、市場規模は2025年に62.5億米ドルと推定され、2030年には82.6億米ドルに達すると予測されています。この期間における年平均成長率(CAGR)は5.74%です。市場は、最終用途産業(電力会社、自動車、船舶、産業、その他)、燃料タイプ(天然ガス、水素、その他)、および地域(北米、欧州、アジア太平洋、南米、中東・アフリカ)に区分され、各セグメントの収益(米ドル)に基づく市場規模と予測が提供されています。

市場概要

ガスエンジン市場は、中期的には、世界的な天然ガスの豊富な供給と、発電および自動車分野における排出量の少ない燃料システムへの需要によって大きく牽引されています。一方で、再生可能エネルギー源への傾倒の高まりが、ガスエンジンの将来的な成長を阻害する要因となっています。しかし、より優れたガスエンジンを生み出すための技術的進歩が、市場発展に豊富な機会を創出しています。最近では、ドイツのMAN Energy Solutions Engines社が、ニュルンベルクで開催されたバイオガス会議・見本市で、新しいMAN E3872ガスエンジンシリーズを初めて発表しました。これは、排気量29.6リットル、ボア138mm、ストローク165mmの4ストローク火花点火式ガスエンジンとして設計されており、わずか12気筒で44%という高い効率を実現しています。

主要な市場トレンドと洞察

1. 電力公益事業における著しい成長の期待

電力会社は、ベース電力負荷に対応するためにガスエンジンを好んで採用しており、特に朝夕のピーク負荷需要への対応にも非常に有用であると考えられています。天然ガスをベースとした発電は、石炭に次いで世界の電力構成において第2位を占めており、2022年には6631.39 TWhを記録し、総発電量の約23%を占めました。このようなガスベースエンジンの大規模な導入の最も顕著な理由は、電力部門の脱炭素化です。Global Energy Monitorによると、2022年時点で世界中で600ギガワット以上の天然ガス発電所が開発段階にあり、そのうち160ギガワットはすでに建設されています。

具体的な動きとして、2022年11月には、Wartsila社がインドのTamilnadu Petroproducts Limited (TPL)から15.5 MWの自家発電所向けに2基の34SGガスエンジンを受注しました。また、2023年10月には、Jineng (Zhoushan) Gas Power Generation Co.が、GE Vernova社の9HA.02複合サイクルガスタービン2基を発注し、中国の舟山に新しい1.7ギガワットの複合サイクル発電所を建設すると発表しました。この発電所は2025年末までに稼働を開始する予定で、体積比で最大50%の水素で稼働するように設計されています。

このような発展により、予測期間中、電力公益事業セグメントはガスエンジンシステム全用途の中で大きなシェアを占めると予想されます。

2. 欧州における著しい成長の期待

欧州地域は、様々な用途でガスエンジンの高い導入を可能にする最大の可能性を秘めています。より環境に優しいエネルギー転換を目指す政府の政策は、水素および天然ガスベースの技術が排出量の少ない環境を提供するという点で、市場の成長を促進する触媒として機能しています。さらに、この地域に業界をリードする企業が存在することが、ガスエンジン産業の技術的成長をさらに推進しています。

例えば、2023年4月には、Clarke Energy社がVPI社のイミンガムエネルギーハブ拡張向けに、50MWの水素対応INNIO Jenbacherガスエンジンを供給する契約を受注しました。また、2023年1月には、Rolls-Royce社が、mtu Series 4000 L64エンジンの12気筒ガスバリアントを100%水素燃料で稼働させる試験に成功したと発表しました。この試験では、エンジンが効率、性能、排出量、燃焼に関して優れた特性を示したとされています。

このような発展により、欧州地域は予測期間中に市場をリードすると予想されます。

競争環境

ガスエンジン市場は、半統合型(semi-consolidated)の市場です。この市場の主要なプレーヤーには、General Electric Company、Wartsila Oyj Abp、Rolls-Royce Holdings PLC、Caterpillar Inc.、Cummins Inc.などが含まれます(順不同)。

Cummins Inc.は、様々な独立系エンジンメーカーや発電機セット組立業者、および自社製品向けにエンジンを製造するOEMと健全な競争に参加していると述べています。同社の主要な競合他社には、CAT、MTU(Rolls Royce Power Systems Group)、Kohler/SDMO(Kohler Group)、Generac、Mitsubishi Heavy Industries(MHI)などが挙げられます。

最近の業界動向

最近の業界動向として、2023年3月には、スペインの航空機エンジン会社であるITP Aeroが、国内で開発された初の水素燃料商用航空機エンジンの試験と開発を主導する国内コンソーシアムを発表しました。この1300万米ドルのプロジェクトは、欧州連合の次世代戦略投資資金によって共同出資されています。

また、2022年11月には、Weichai Groupが、ベースエンジン熱効率54.16%の商用天然ガスエンジンを発表しました。このエンジンは、Westport社の高圧直接噴射(HPDI)技術に基づいている可能性が高く、高効率ターボチャージング、低摩擦技術、および「デュアルステップ」燃焼室システムなどの技術的改善が施されています。

本レポートは、ガスエンジン市場に関する包括的な分析を提供しています。ガスエンジンは、高炉ガス、発生炉ガス、天然ガスなどを燃料とする内燃機関と定義されており、その市場の動向、予測、主要な推進要因と抑制要因、競争環境、および将来の機会について詳細に調査されています。

1. 調査の範囲と方法論

本調査は、ガスエンジン市場の範囲、市場定義、および調査の仮定を明確に設定しています。調査方法論は、市場の現状と将来の予測を導き出すための厳密なアプローチに基づいています。市場規模と需要予測は、2028年までの米ドル建てで示されており、収益に基づいて算出されています。

2. エグゼクティブサマリーと市場概要

ガスエンジン市場は、2025年には62.5億米ドルに達すると予測されており、2030年までには年平均成長率(CAGR)5.74%で成長し、82.6億米ドルに達すると見込まれています。2024年時点での市場規模は58.9億米ドルと推定されています。この成長は、様々なエンドユーザー産業におけるガスベースシステムの供給と消費の増加、および世界的な排出規制の厳格化が主な推進要因となっています。一方で、再生可能エネルギー源への傾倒が市場の成長を抑制する要因として挙げられています。

レポートでは、最近のトレンドと動向、政府の政策と規制、サプライチェーン分析、およびポーターのファイブフォース分析(サプライヤーと消費者の交渉力、新規参入の脅威、代替製品・サービスの脅威、競争の激しさ)についても分析されています。

3. 市場セグメンテーション

市場は以下の主要なセグメントに分類されています。

* エンドユーザー別:

* 電力会社(Power Utilities)

* 自動車(Automotive)

* 船舶(Marine)

* 産業(Industrial)

* その他(Others)

* 燃料タイプ別:

* 天然ガス(Natural Gas)

* 水素(Hydrogen)

* その他の燃料タイプ(Other Fuel Types)

* 地域別:

* 北米: 米国、カナダ、その他北米

* 欧州: ドイツ、フランス、英国、その他欧州

* アジア太平洋: 中国、インド、日本、韓国、その他アジア太平洋

* 南米: ブラジル、アルゼンチン、その他南米

* 中東・アフリカ: サウジアラビア、アラブ首長国連邦、南アフリカ、その他中東・アフリカ

地域別では、2025年には北米が最大の市場シェアを占めると予測されています。一方、欧州は予測期間(2025年~2030年)において最も高いCAGRで成長すると推定されています。

4. 競争環境

競争環境のセクションでは、市場における合併・買収、合弁事業、提携、および主要企業が採用する戦略が分析されています。市場で事業を展開する主要企業には、Wartsila Oyj Abp、Rolls-Royce Holdings PLC、Caterpillar Inc.、Cummins Inc.、General Electric Companyなどが挙げられます。その他にも、Siemens AG、Mitsubishi Heavy Industries Ltd、Hyundai Heavy Industries Co. Ltd、Man SE、Kawasaki Heavy Industries Ltd、JFE Engineering Corporation、Liebherr Groupといった多数の企業が市場に存在しています。

5. 市場機会と将来のトレンド

ガスエンジン市場における主要な機会と将来のトレンドとしては、より高性能なガスエンジンを生産するための技術的進歩が挙げられています。これは、市場の持続的な成長と革新を促進する重要な要素となるでしょう。

6. 主要な質問への回答

本レポートでは、ガスエンジン市場に関する以下の主要な質問に回答しています。

* ガスエンジン市場の規模は、2025年に62.5億米ドル、2030年には82.6億米ドルに達すると予測されています。

* 現在のガスエンジン市場規模は、2025年に62.5億米ドルと予想されています。

* 主要なプレイヤーは、Wartsila Oyj Abp、Rolls-Royce Holdings PLC、Caterpillar Inc.、Cummins Inc.、General Electric Companyなどです。

* 最も成長が速い地域は欧州であり、予測期間(2025年~2030年)において最高のCAGRで成長すると推定されています。

* 最大の市場シェアを持つ地域は北米であり、2025年に最大の市場シェアを占めると予測されています。

* 本レポートは、2020年から2024年までの過去の市場規模と、2025年から2030年までの市場規模を予測しています。2024年の市場規模は58.9億米ドルと推定されています。

このレポートは、ガスエンジン市場の包括的な理解を深め、戦略的な意思決定を支援するための貴重な情報を提供しています。

(約1980文字)具体的には、市場のセグメンテーション、主要企業の競争環境、成長ドライバー、課題、そして地域別の詳細な分析が含まれています。これにより、企業は市場の動向を正確に把握し、新たなビジネスチャンスを特定し、リスクを軽減するための効果的な戦略を策定することが可能になります。本レポートは、ガスエンジン製造業者、サプライヤー、投資家、研究機関、政策立案者など、幅広いステークホルダーにとって不可欠なツールとなるでしょう。詳細なデータと専門家による分析を通じて、市場参入戦略、製品開発、M&Aの機会など、多岐にわたる意思決定プロセスをサポートします。この深い洞察は、持続可能な成長と競争優位性の確立に貢献します。

1. はじめに

- 1.1 調査範囲

- 1.2 市場定義

- 1.3 調査の前提条件

2. 調査方法

3. エグゼクティブサマリー

4. 市場概要

- 4.1 はじめに

- 4.2 市場規模と需要予測(2028年までの米ドル十億単位)

- 4.3 最近の傾向と発展

- 4.4 政府の政策と規制

-

4.5 市場のダイナミクス

- 4.5.1 推進要因

- 4.5.1.1 様々なエンドユーザー産業におけるガスベースシステムの供給と消費の増加

- 4.5.1.2 世界的なより厳格な排出規制の実施

- 4.5.2 阻害要因

- 4.5.2.1 再生可能エネルギー源への傾倒の増加

- 4.6 サプライチェーン分析

-

4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 消費者の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替製品およびサービスの脅威

- 4.7.5 競争の激しさ

5. 市場セグメンテーション

-

5.1 エンドユーザー

- 5.1.1 電力会社

- 5.1.2 自動車

- 5.1.3 海洋

- 5.1.4 産業

- 5.1.5 その他

-

5.2 燃料タイプ

- 5.2.1 天然ガス

- 5.2.2 水素

- 5.2.3 その他の燃料タイプ

-

5.3 地域

- 5.3.1 北米

- 5.3.1.1 米国

- 5.3.1.2 カナダ

- 5.3.1.3 その他の北米地域

- 5.3.2 ヨーロッパ

- 5.3.2.1 ドイツ

- 5.3.2.2 フランス

- 5.3.2.3 イギリス

- 5.3.2.4 その他のヨーロッパ地域

- 5.3.3 アジア太平洋

- 5.3.3.1 中国

- 5.3.3.2 インド

- 5.3.3.3 日本

- 5.3.3.4 韓国

- 5.3.3.5 その他のアジア太平洋地域

- 5.3.4 南米

- 5.3.4.1 ブラジル

- 5.3.4.2 アルゼンチン

- 5.3.4.3 その他の南米地域

- 5.3.5 中東およびアフリカ

- 5.3.5.1 サウジアラビア

- 5.3.5.2 アラブ首長国連邦

- 5.3.5.3 南アフリカ

- 5.3.5.4 その他の中東およびアフリカ地域

6. 競争環境

- 6.1 合併と買収、合弁事業、提携、および契約

- 6.2 主要企業が採用する戦略

-

6.3 企業プロファイル

- 6.3.1 キャタピラー社

- 6.3.2 カミンズ社

- 6.3.3 シーメンスAG

- 6.3.4 ロールス・ロイス・ホールディングスPLC

- 6.3.5 バルチラ Oyj Abp

- 6.3.6 三菱重工業株式会社

- 6.3.7 現代重工業株式会社

- 6.3.8 マンSE

- 6.3.9 ゼネラル・エレクトリック・カンパニー

- 6.3.10 川崎重工業株式会社

- 6.3.11 JFEエンジニアリング株式会社

- 6.3.12 リープヘルグループ

- *リストは網羅的ではありません

7. 市場機会と将来のトレンド

- 7.1 より優れたガスエンジンを製造するための技術的進歩

*** 本調査レポートに関するお問い合わせ ***

ガスエンジンは、ガソリンやディーゼル燃料ではなく、天然ガス、液化石油ガス(LPG)、バイオガス、水素などの気体燃料を燃焼させて動力を得る内燃機関の一種でございます。一般的には火花点火式のレシプロエンジンが主流であり、燃料と空気を混合してシリンダー内で圧縮し、点火プラグの火花によって着火・燃焼させることで、ピストンを往復運動させ、そのエネルギーを回転運動に変換して機械的な仕事を取り出します。ディーゼルエンジンをベースにガス燃料を使用するデュアルフューエル方式もございますが、純粋なガスエンジンとしては火花点火式が広く認識されております。環境負荷の低減や燃料の多様性といった観点から、近年その重要性が増している動力源でございます。

ガスエンジンは、使用する燃料の種類、運転サイクル、出力規模などによって多岐にわたります。まず、燃料の種類では、最も普及しているのが天然ガスを燃料とする天然ガスエンジンでございます。圧縮天然ガス(CNG)や液化天然ガス(LNG)が用いられ、都市ガスインフラが整備された地域で広く利用されております。次に、液化石油ガス(LPG)を燃料とするLPGエンジンは、タクシーやフォークリフトなどで長年利用されてきました。また、下水処理場やごみ処理施設、畜産農場などで発生するメタンを主成分とするバイオガスを利用するバイオガスエンジンは、再生可能エネルギーの有効活用として注目されております。さらに、将来のゼロエミッション燃料として水素を利用する水素エンジンも研究開発が進められております。運転サイクルにおいては、火花点火式のオットーサイクルが一般的ですが、ディーゼルサイクルをベースに少量の軽油で着火し、主燃料としてガスを使用するデュアルフューエルエンジンも存在します。出力規模では、自動車や小型産業機械向けの数kWから、コージェネレーションシステムや発電所向けの数MWクラスまで、幅広い出力帯のエンジンが開発・実用化されております。

ガスエンジンは、その多様な特性から幅広い分野で活用されております。最も代表的な用途の一つが、発電でございます。特に、熱と電気を同時に供給するコージェネレーションシステム(熱電併給システム)の中核として、工場、病院、商業施設、地域冷暖房施設などで導入が進んでおります。これにより、エネルギーの総合効率を高め、省エネルギーとCO2排出量削減に貢献しております。また、電力系統からの独立性を高める分散型電源や、災害時の非常用電源としても重要な役割を担っております。産業分野では、ポンプやコンプレッサーの駆動源、フォークリフトや産業用車両の動力源として利用されております。特に、排ガス規制の厳しい屋内作業環境において、クリーンな排ガス特性を持つLPGエンジンなどが重宝されております。自動車分野では、タクシーやバス、トラックなどの商用車を中心に、CNG車やLPG車が普及しております。燃料コストの低減や環境性能の高さが評価されております。さらに、国際的な環境規制の強化に伴い、船舶の燃料としてもLNGを燃料とするガスエンジンが採用され始めており、海洋汚染物質の排出削減に貢献しております。その他、農業分野でのバイオガス発電や、下水処理場での消化ガス利用など、地域に根差したエネルギーシステムの中核としても活用されております。

ガスエンジンの性能向上と普及を支えるためには、様々な関連技術が不可欠でございます。燃料供給システムでは、ガスの種類や圧力に応じた精密な燃料噴射装置やミキサー、圧力調整器が重要でございます。特に、高圧の天然ガスを安定して供給し、最適な空燃比で混合する技術は、エンジンの効率と排ガス性能を左右します。点火システムにおいては、ガス燃料の燃焼特性に合わせた高エネルギー点火プラグやイグニッションコイルが用いられます。希薄燃焼を実現するためには、プレチャンバー式点火システムなど、より強力で安定した着火を可能にする技術が開発されております。燃焼制御技術は、エンジンの性能を最大限に引き出す上で最も重要な要素の一つでございます。ノッキングを回避しつつ高効率な燃焼を実現するための空燃比制御、排気ガス再循環(EGR)によるNOx排出量低減、そして燃焼安定性を高めるための各種センサーとECU(エンジン制御ユニット)による精密な制御が行われております。排ガス処理技術も環境性能を確保するために不可欠でございます。ストイキオメトリック(理論空燃比)燃焼のエンジンでは三元触媒が、希薄燃焼のエンジンでは酸化触媒や選択的触媒還元(SCR)システムが用いられ、NOx、CO、未燃炭化水素などの有害物質を効率的に除去しております。コージェネレーションシステムにおいては、エンジンの排熱を有効活用するための排熱回収ボイラーや吸収式冷凍機などの熱利用技術が、総合効率の向上に大きく貢献しております。これらの技術は、エンジンの高効率化、低エミッション化、信頼性向上に寄与し、ガスエンジンの適用範囲を広げております。

ガスエンジン市場は、複数の要因によって成長を続けております。最も大きな推進力となっているのが、世界的な環境規制の強化でございます。特に、ディーゼルエンジンからの転換需要が高まっており、NOx(窒素酸化物)やPM(粒子状物質)の排出量が少ないガスエンジンは、都市部や環境規制の厳しい地域での採用が進んでおります。また、天然ガスは石油と比較して燃焼時のCO2排出量が少ないため、地球温暖化対策としても注目されております。エネルギーセキュリティの観点からも、ガスエンジンの重要性は増しております。燃料の多様化は、特定のエネルギー源への依存度を低減し、安定したエネルギー供給に貢献します。特に、国内で生産可能なバイオガスなどの再生可能ガスを利用できる点は、エネルギー自給率向上にも寄与します。分散型電源としての需要も高まっております。大規模集中型電源に代わり、需要地に近い場所で発電を行うことで、送電ロスを削減し、電力系統の安定化に貢献します。また、災害時における事業継続計画(BCP)対策として、非常用電源としてのガスエンジンの導入も進んでおります。燃料価格の変動も市場に影響を与えます。天然ガスやLPGの価格が比較的安定している時期には、燃料コストの優位性からガスエンジンの導入が進む傾向にございます。これらの背景に加え、ガスエンジンの高効率化や低エミッション化といった技術革新が、市場の拡大を後押ししております。

ガスエンジンは、将来のエネルギーシステムにおいて、さらに重要な役割を担うことが期待されております。最も注目されるのは、脱炭素化への貢献でございます。化石燃料である天然ガスだけでなく、再生可能ガスであるバイオガスや、将来的にはCO2と水素から合成される合成メタン(e-methane)を燃料とすることで、カーボンニュートラルな動力源としての可能性を秘めております。さらに、究極のゼロエミッション燃料である水素を直接燃焼させる水素エンジンへの進化も、研究開発の最前線で進められており、既存のエンジン技術を活かしつつ脱炭素社会への移行を加速させる手段として期待されております。高効率化と低エミッション化の追求は今後も継続されます。希薄燃焼技術のさらなる高度化による熱効率向上、燃焼安定性の改善、そして排ガス後処理技術の進化により、より厳しい環境規制にも対応可能なエンジンが開発されるでしょう。デジタル化とスマート化も進展します。AIを活用した運転最適化や予知保全により、エンジンの稼働率向上とメンテナンスコスト削減が図られます。IoT技術による遠隔監視・制御の高度化は、分散型電源の運用効率を飛躍的に向上させます。また、アンモニアやメタノールなど、多様な非化石燃料への対応能力を高めることで、燃料選択の柔軟性が増し、様々な地域のエネルギー事情に合わせた最適なソリューションを提供できるようになるでしょう。将来的には、ガスエンジンはマイクログリッドやVPP(仮想発電所)といった次世代の分散型エネルギーシステムの中核を担い、再生可能エネルギーの変動を補完し、地域エネルギーシステムのレジリエンス向上に貢献することが期待されております。持続可能な社会の実現に向け、ガスエンジンは進化を続けていくことでしょう。