産業用バッテリー市場:規模・シェア分析ー成長動向と予測(2025-2030年)

産業用バッテリー市場レポートは、テクノロジー(リチウムイオン、鉛蓄電池、ニッケル系、その他)、用途(フォークリフト・牽引動力、通信バックアップ、UPS/データセンター、グリッドスケールESS、その他)、エンドユーザー産業(電力・公益事業、石油・ガス、製造・倉庫業、通信、その他)、および地域(北米、欧州、アジア太平洋、南米、中東・アフリカ)別に分類されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

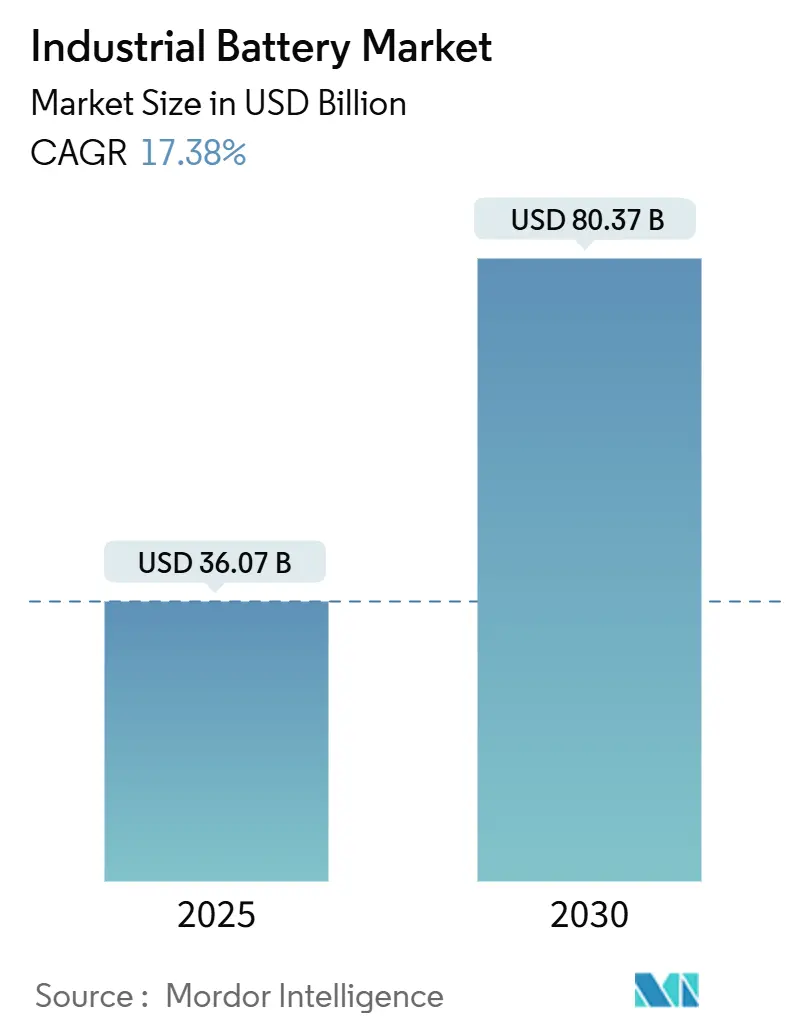

産業用バッテリー市場は、2025年から2030年の予測期間において、年平均成長率(CAGR)17.38%で著しい成長を遂げると予測されています。2025年には360.7億米ドルと推定される市場規模は、2030年には803.7億米ドルに達すると見込まれています。本レポートは、技術、用途、最終用途産業、および地域別に市場を分析しています。アジア太平洋地域は、市場規模および成長率の両方で最大の市場であり、最も急速に成長する地域となる見込みです。市場の集中度は中程度です。

市場概要

リチウムイオンバッテリーの価格下落、グリッドスケール蓄電プロジェクトの拡大、倉庫自動化の進展が、産業用バッテリー市場の成長を牽引する主要な要因となっています。これらは、エネルギー転換アジェンダにとって不可欠なインフラとしてのバッテリーの地位を確立しています。米国および欧州における政策支援は新たな製造能力を刺激し、アジア太平洋地域は統合されたサプライチェーンを活用してコストリーダーシップを維持しています。主要なセルメーカーが原材料調達からシステム統合まで垂直統合を進めることで、マージンの確保、鉱物価格の変動相殺、厳格化する安全基準への対応を図っており、業界の統合が加速しています。同時に、セカンドライフリースモデル、マイクログリッドの展開、ナトリウムイオン代替品の台頭が、用途の範囲を広げ、産業用バッテリー市場の進化をさらに推進しています。

市場の推進要因

リチウムイオンバッテリーの価格下落は、産業用バッテリーの導入を加速させる重要な要因です。技術の進歩と生産規模の拡大により、バッテリーの製造コストが大幅に削減され、より多くの産業での利用が可能になりました。これにより、企業は初期投資を抑えつつ、効率的で持続可能なエネルギーソリューションを導入できるようになっています。

グリッドスケール蓄電プロジェクトの拡大も、産業用バッテリー市場の成長を強力に後押ししています。再生可能エネルギー源(太陽光、風力など)の導入が進むにつれて、電力網の安定化とエネルギー貯蔵の必要性が高まっています。大規模なバッテリー蓄電システムは、再生可能エネルギーの変動性を吸収し、電力供給の信頼性を向上させる上で不可欠な役割を果たしています。

倉庫自動化の進展は、特にマテリアルハンドリング分野における産業用バッテリーの需要を押し上げています。自動搬送ロボット(AGV)や自律移動ロボット(AMR)などの自動化システムは、効率的な運用と生産性向上に貢献しますが、これらの機器には信頼性の高い電源が必要です。リチウムイオンバッテリーは、高いエネルギー密度、長寿命、急速充電能力により、これらの自動化システムに最適なソリューションを提供しています。

これらの要因は、バッテリーが単なるエネルギー貯蔵装置ではなく、エネルギー転換アジェンダを達成するための不可欠なインフラとしての地位を確立していることを示しています。各国政府や企業は、持続可能な社会の実現に向けて、バッテリー技術への投資と導入を加速させています。

市場の課題

しかし、産業用バッテリー市場にはいくつかの課題も存在します。原材料の供給不安定性はその一つです。リチウム、コバルト、ニッケルなどの主要なバッテリー材料の価格変動や供給制約は、製造コストに影響を与え、市場の成長を妨げる可能性があります。また、これらの材料の採掘における環境的・社会的な懸念も高まっており、持続可能なサプライチェーンの構築が求められています。

バッテリーの安全性と寿命も重要な課題です。特に大規模な産業用途では、バッテリーの故障が重大な事故につながる可能性があるため、厳格な安全基準と信頼性の高い製品が不可欠です。また、バッテリーの寿命が短いと、交換コストや廃棄物処理の問題が発生するため、長寿命化技術の開発が継続的に進められています。

さらに、使用済みバッテリーのリサイクルと廃棄物管理も大きな課題です。バッテリーには貴重な金属が含まれている一方で、環境に有害な物質も含まれるため、適切なリサイクルプロセスと廃棄方法の確立が急務です。循環型経済の実現に向けて、バッテリーメーカーや政府は、リサイクル技術の開発とインフラ整備に注力しています。

市場機会

これらの課題にもかかわらず、産業用バッテリー市場には大きな機会が広がっています。セカンドライフリースモデルの台頭は、バッテリーのライフサイクルを延長し、新たな収益源を生み出す可能性を秘めています。使用済みバッテリーを別の用途(例えば、定置型蓄電システム)で再利用することで、資源の有効活用と環境負荷の低減に貢献できます。

マイクログリッドの展開も、産業用バッテリーの新たな市場機会を提供しています。マイクログリッドは、特定の地域や施設内で独立して機能する小規模な電力網であり、再生可能エネルギー源とバッテリー蓄電システムを組み合わせることで、電力の安定供給とレジリエンスを向上させます。特に遠隔地や災害時の電力供給において、その重要性が高まっています。

ナトリウムイオン代替品の台頭は、リチウムイオンバッテリーへの依存度を低減し、より安価で豊富な材料を用いたバッテリーソリューションを提供する可能性を秘めています。ナトリウムはリチウムよりも地球上に豊富に存在するため、原材料コストの削減とサプライチェーンの安定化に貢献することが期待されています。まだ開発段階にあるものの、特定の用途においてはリチウムイオンバッテリーの代替となる可能性を秘めており、産業用バッテリー市場の多様化を促進するでしょう。

これらの機会は、技術革新、政策支援、そして持続可能性への意識の高まりによってさらに加速されると予想されます。産業用バッテリー市場は、今後もダイナミックな変化を遂げながら成長を続けるでしょう。

このレポートは、電気化学反応から電気エネルギーを生成する産業用バッテリーの世界市場に関する詳細な分析を提供しています。産業用バッテリーは、定置型および移動型の無停電電源装置(UPS)システムにおいて不可欠な要素であり、その重要性が増しています。本調査では、市場を技術、用途、エンドユーザー産業、および地理的地域に細分化し、各セグメントの収益(米ドル)に基づいた市場規模と成長予測を提示しています。

市場は堅調な成長を遂げており、2025年には360.7億米ドルと評価され、2030年までには803.7億米ドルに達すると予測されています。この大幅な拡大は、複数の主要な市場推進要因によって支えられています。

主な市場推進要因としては、リチウムイオンバッテリーの製造コストが継続的に低下していること、再生可能エネルギー源と連携した大規模なエネルギー貯蔵システム(ESS)の構築が進んでいること、倉庫の自動化と自動搬送車(AGV)の導入が世界的に急増していることが挙げられます。さらに、データセンターにおけるDCマイクログリッドの採用拡大、通信タワーにおけるストレージの義務化、およびOEM(相手先ブランド製造業者)主導によるバッテリーのセカンドライフリースモデルの普及も、市場の成長を強力に後押ししています。

一方で、市場にはいくつかの抑制要因も存在します。リチウム、コバルト、ニッケルといった主要鉱物の価格変動は、市場の年平均成長率(CAGR)を最大2.3パーセントポイント押し下げる可能性があり、これに対処するため、バッテリーのリサイクル促進、供給源の多様化、そしてナトリウムイオン電池のような代替技術への関心が高まっています。また、鉛蓄電池に関する環境汚染規制の強化、全固体電池技術の商業化を待つ「様子見」の姿勢、およびバッテリーエネルギー貯蔵システム(BESS)の火災リスクに関連する保険料の上昇も、市場の課題となっています。

技術別に見ると、リチウムイオン技術が市場を牽引しており、2024年の市場収益の51%を占め、2030年まで年平均18.4%という高い成長率で拡大すると予測されています。その他には、鉛蓄電池、ニッケルベース電池、およびフロー電池やナトリウムイオン電池を含む新興技術が市場を構成しています。

用途別では、倉庫自動化の加速に伴い、フォークリフトおよび動力用途が年平均18.53%で最も急速に成長している分野です。この他、通信バックアップ、UPS/データセンター、グリッドスケールESS、自動搬送車、鉄道、船舶などの幅広い用途で産業用バッテリーが利用されています。特に電力会社は、周波数調整、容量予備、および風力・太陽光発電が総発電量の30%を超える市場における再生可能エネルギーの統合を目的として、大規模なバッテリー貯蔵システムを積極的に導入しています。

エンドユーザー産業は多岐にわたり、電力・公益事業、石油・ガス、製造・倉庫業、通信、および運輸・物流などのその他産業が含まれます。

地理的地域別では、アジア太平洋地域が最も速い成長を遂げると見込まれており、国内の再生可能エネルギー目標の達成、輸出志向の製造業の活発化、および電気自動車インフラの加速が主な推進力となり、年平均19.45%で成長すると予測されています。北米、ヨーロッパ、南米、中東・アフリカといった他の主要地域も、それぞれの市場特性に基づいて詳細に分析されています。

競争環境のセクションでは、市場の集中度、M&A(合併・買収)やパートナーシップ、PPA(電力購入契約)といった戦略的動き、主要企業の市場シェア分析が網羅されています。EnerSys、GS Yuasa Corp.、Panasonic Energy、CATL、BYD Co. Ltd.、LG Energy Solution、Samsung SDIなど、グローバルレベルおよび市場レベルでの主要企業のプロファイルが提供され、各社の概要、主要セグメント、財務情報、戦略、製品・サービス、および最近の動向が詳述されています。

本レポートは、産業用バッテリー市場の現状と将来の展望について包括的な洞察を提供し、市場における機会と課題を明確にすることで、関係者が戦略的な意思決定を行う上で貴重な情報源となるでしょう。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 リチウムイオン電池のコストカーブの低下

- 4.2.2 再生可能エネルギーによるESSの構築

- 4.2.3 倉庫自動化とAGVの急増

- 4.2.4 データセンターにおけるDCマイクログリッド

- 4.2.5 通信タワーのストレージ義務化

- 4.2.6 OEM主導のセカンドライフリースモデル

-

4.3 市場の阻害要因

- 4.3.1 重要鉱物の価格変動

- 4.3.2 鉛蓄電池の汚染規制

- 4.3.3 全固体電池技術の「様子見」効果

- 4.3.4 BESS火災リスク保険費用の増加

- 4.4 バッテリー/原材料の価格動向 & 予測

- 4.5 輸出入分析

- 4.6 サプライチェーン分析

- 4.7 規制環境

- 4.8 技術的展望

-

4.9 ポーターの5つの力

- 4.9.1 供給者の交渉力

- 4.9.2 買い手の交渉力

- 4.9.3 新規参入の脅威

- 4.9.4 代替品の脅威

- 4.9.5 競争上の対立

5. 市場規模と成長予測

-

5.1 テクノロジー別

- 5.1.1 リチウムイオン

- 5.1.2 鉛蓄電池

- 5.1.3 ニッケル系

- 5.1.4 その他(フロー電池、ナトリウムイオンを含む)

-

5.2 用途別

- 5.2.1 フォークリフトおよび動力源

- 5.2.2 通信バックアップ

- 5.2.3 UPS/データセンター

- 5.2.4 グリッドスケールESS

- 5.2.5 その他(自動搬送車、鉄道、船舶を含む)

-

5.3 エンドユーザー産業別

- 5.3.1 電力・公益事業

- 5.3.2 石油・ガス

- 5.3.3 製造・倉庫

- 5.3.4 通信

- 5.3.5 その他(輸送・ロジスティクスを含む)

-

5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 ヨーロッパ

- 5.4.2.1 ドイツ

- 5.4.2.2 フランス

- 5.4.2.3 イギリス

- 5.4.2.4 イタリア

- 5.4.2.5 スペイン

- 5.4.2.6 北欧諸国

- 5.4.2.7 ロシア

- 5.4.2.8 その他のヨーロッパ

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 日本

- 5.4.3.3 インド

- 5.4.3.4 韓国

- 5.4.3.5 ASEAN諸国

- 5.4.3.6 その他のアジア太平洋

- 5.4.4 南米

- 5.4.4.1 ブラジル

- 5.4.4.2 アルゼンチン

- 5.4.4.3 その他の南米

- 5.4.5 中東・アフリカ

- 5.4.5.1 アラブ首長国連邦

- 5.4.5.2 サウジアラビア

- 5.4.5.3 南アフリカ

- 5.4.5.4 その他の中東・アフリカ

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き(M&A、パートナーシップ、PPA)

- 6.3 市場シェア分析(主要企業の市場順位/シェア)

-

6.4 企業プロファイル(グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、製品&サービス、および最近の動向を含む)

- 6.4.1 EnerSys

- 6.4.2 East Penn Manufacturing

- 6.4.3 Exide Industries

- 6.4.4 GS Yuasa Corp.

- 6.4.5 Saft Groupe SA

- 6.4.6 Amara Raja Batteries

- 6.4.7 Panasonic Energy

- 6.4.8 CATL

- 6.4.9 BYD Co. Ltd.

- 6.4.10 LG Energy Solution

- 6.4.11 Samsung SDI

- 6.4.12 Johnson Controls

- 6.4.13 Leoch Int’l

- 6.4.14 JYC Battery

- 6.4.15 Narada Power

- 6.4.16 Crown Battery

- 6.4.17 Hoppecke Batteries

- 6.4.18 NorthStar Battery

- 6.4.19 Trojan Battery

- 6.4.20 Vision Group

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

産業用バッテリーとは、工場、ビル、データセンター、通信基地局、輸送機器など、産業分野で利用される蓄電池の総称です。一般消費者向けの民生用バッテリーと比較して、より高い安全性、信頼性、耐久性、長寿命、そして過酷な環境下での安定稼働が求められる点が大きな特徴です。特定のシステムや設備に組み込まれ、電力の安定供給、非常用電源、移動体の動力源など、多岐にわたる重要な役割を担っています。その性能は、産業活動の効率性や持続可能性に直結するため、非常に重要なコンポーネントと位置付けられています。

産業用バッテリーには、用途や求められる性能に応じて様々な種類が存在します。最も普及しているのは鉛蓄電池です。これは長い歴史を持ち、比較的安価で信頼性が高く、リサイクル性にも優れています。主にUPS(無停電電源装置)、フォークリフト、通信基地局のバックアップ電源、非常用電源などに利用されています。密閉型(VRLA)と開放型があり、メンテナンス性や設置環境によって使い分けられます。近年、急速に普及が進んでいるのがリチウムイオン電池です。高エネルギー密度、軽量、長寿命、急速充電が可能といった優れた特性を持ち、電気自動車(EV)だけでなく、定置型蓄電システム(ESS)、AGV(無人搬送車)、ロボット、ドローン、データセンターなど、幅広い産業分野で採用されています。特に、リン酸鉄リチウム(LFP)系は、安全性とコストパフォーマンスのバランスが良く、産業用途での採用が増加しています。その他、かつてハイブリッド車などで利用されたニッケル水素電池も一部の産業機器で使われていますが、リチウムイオン電池への移行が進んでいます。大規模な電力貯蔵向けには、NAS電池(ナトリウム硫黄電池)やフロー電池といった種類もあります。NAS電池は大容量で長寿命という特徴から、再生可能エネルギーの出力安定化やピークカットに利用されます。フロー電池は、電解液を外部タンクに貯蔵するため、容量と出力が独立して設計でき、長寿命かつ高い安全性を誇り、大規模ESSや再生可能エネルギー連携での活用が期待されています。さらに、次世代バッテリーとして、より高い安全性とエネルギー密度を持つ全固体電池の開発も活発に進められています。

産業用バッテリーの用途は非常に広範です。定置型蓄電システム(ESS)は主要な用途の一つです。太陽光発電や風力発電といった再生可能エネルギーの出力変動を吸収し、電力系統の安定化に貢献します。また、工場やビル、データセンターなどでは、電力のピークカット・ピークシフトによる電気料金削減、そして災害時や停電時のBCP(事業継続計画)対策として、非常用電源やUPSとして導入されています。移動体・輸送機器の分野でも不可欠です。工場内で活躍するフォークリフトやAGV、物流倉庫のロボット、建設現場の重機、さらには産業用ドローンや無人航空機などの動力源として利用されています。電気バスや電気トラックといった産業用EVの普及も、この分野の需要を牽引しています。通信・インフラ分野では、通信基地局のバックアップ電源として、また鉄道の信号システム、交通管制システム、防災無線など、社会インフラの安定稼働を支える重要な役割を担っています。その他、手術室のバックアップ電源や医療用ロボットといった医療機器、鉱山機械、船舶、さらには宇宙開発といった特殊な環境下での利用も進められています。これらの用途では、極めて高い信頼性と安全性が求められます。

産業用バッテリーの性能を最大限に引き出し、安全に運用するためには、様々な関連技術が不可欠です。最も重要なのがバッテリーマネジメントシステム(BMS)です。これは、バッテリーの過充電・過放電防止、過電流保護、温度管理、セル間の電圧バランス調整、残量推定などを行い、バッテリーの安全性と長寿命化を実現します。電力系統との連携や充放電制御にはパワーコンディショナー(PCS)が用いられ、直流電力を交流電力に変換したり、その逆を行ったりします。複数のバッテリーや電力源を統合的に管理し、最適な充放電計画を立てるのがエネルギーマネジメントシステム(EMS)です。これにより、電力コストの削減や系統安定化に貢献します。また、産業機器の稼働率を高めるためには急速充電技術が重要であり、ダウンタイムの短縮に寄与します。環境負荷低減の観点からは、使用済みバッテリーから有用な資源を回収するリサイクル技術や、性能が低下したバッテリーを別の用途で再利用するリユース技術が注目されています。これらはサーキュラーエコノミーの実現に向けた重要な要素です。さらに、熱暴走対策や難燃化材料の開発など、安全性向上技術も常に進化しています。AIやIoT技術を活用したバッテリーの予知保全、遠隔監視、最適運用なども進められており、運用効率と信頼性の向上に貢献しています。

産業用バッテリー市場は、現在、複数の要因によって急速な拡大期を迎えています。最大の要因は、世界的な脱炭素化の潮流と再生可能エネルギーの導入加速です。太陽光や風力発電の不安定な出力を補完し、電力系統を安定させるための定置型蓄電システム(ESS)の需要が爆発的に増加しています。また、環境規制の強化と技術革新により、フォークリフト、バス、トラックなどの産業用EVへのシフトが加速しており、これに伴い高性能なバッテリーの需要が高まっています。工場や物流倉庫におけるDX(デジタルトランスフォーメーション)や自動化の進展も、AGVやロボット、ドローンといった自律移動機器の普及を後押しし、バッテリー市場を活性化させています。さらに、自然災害の多発や地政学リスクの高まりを受け、企業や自治体におけるBCP(事業継続計画)の強化が喫緊の課題となっており、非常用電源やUPSとしての産業用バッテリーの重要性が再認識されています。一方で、リチウム、コバルト、ニッケルといった主要原材料の価格高騰や、特定の国へのサプライチェーンの集中といった課題も存在し、安定供給とコスト競争力の確保が重要な経営課題となっています。

産業用バッテリーの将来は、技術革新と社会のニーズの変化によって、さらなる進化と多様な展開が期待されています。技術面では、エネルギー密度のさらなる向上、長寿命化、急速充電性能の強化が継続的に追求されます。特に、全固体電池の実用化は、安全性と性能を飛躍的に向上させる可能性を秘めており、市場に大きなインパクトを与えるでしょう。また、レアメタル使用量の削減や、より環境負荷の低い材料の開発も進められます。用途面では、スマートシティにおける電力網の最適化、VPP(仮想発電所)の構築、モビリティサービスとの連携など、より広範な社会インフラへの組み込みが進むと予想されます。宇宙や深海といった極限環境での利用、さらには新たな産業分野での応用も拡大していくでしょう。環境面では、バッテリーエコシステムの構築が加速します。設計段階からリサイクルやリユースを前提とした製品開発が進み、使用済みバッテリーの回収・再資源化、そして二次利用市場の拡大が期待されます。これにより、資源の有効活用と環境負荷の低減が両立される持続可能な社会の実現に貢献します。安全性と信頼性の向上も引き続き重要なテーマです。AIを活用したバッテリーの自己診断機能や異常検知システムが高度化し、より安全で安定した運用が可能になるでしょう。グローバル市場においては、技術開発競争と生産能力の拡大競争が激化するとともに、サプライチェーンの多様化や強靭化が図られ、安定供給体制の構築がより一層重視されることになります。産業用バッテリーは、持続可能な社会の実現と産業の発展を支える基幹技術として、その重要性を増していくことでしょう。