世界の航空燃料市場:JetA、JetA-1、JetB、航空バイオ燃料、AVGAS(2025年~2030年)

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

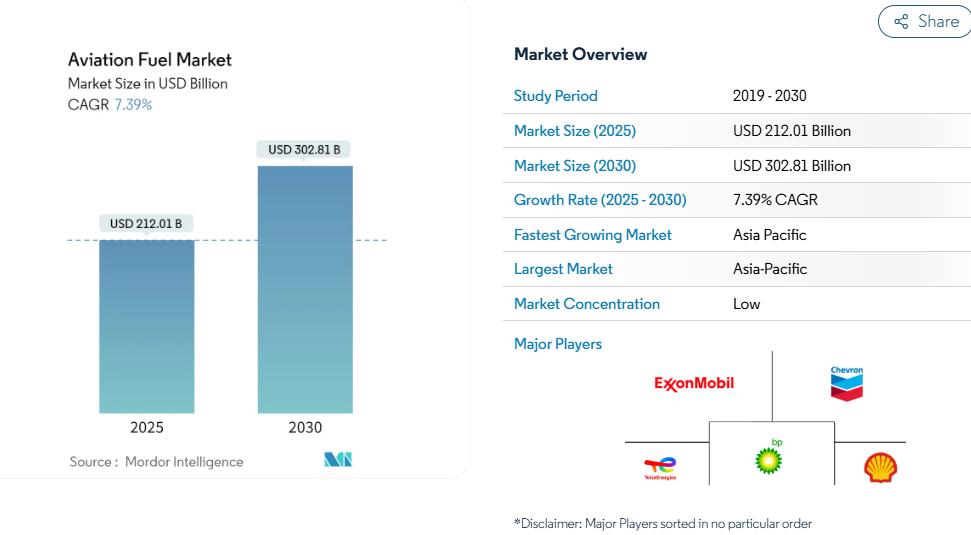

航空燃料市場の規模は、2025年に2,120億1,000万米ドルと推定されており、予測期間(2025年~2030年)において年平均成長率(CAGR)7.39%で推移し、2030年までに3,028億1,000万米ドルに達すると見込まれております。

航空燃料業界は、市場環境の変化と技術革新に牽引され、大きな変革期を迎えております。世界各国の航空会社は、増加する旅行需要に対応するため、機材の近代化と拡充に注力しております。

この傾向は、カタール航空が2024年1月にボーイング777X型機34機を発注し、さらに16機のオプション権と現行777貨物機の追加発注を行ったことなど、主要な動向からも明らかです。さらに、2024年初頭に発表されたクウェート航空によるエアバス社との60億米ドル規模の31機追加発注契約も、市場の課題にもかかわらず新型機に対する堅調な需要を示すとともに、業界の近代化への取り組みを裏付けております。

持続可能な航空燃料(SAF)は、業界の環境戦略の基盤として台頭し、多額の投資と提携が市場構造を再構築しています。2023年12月には、Aemetis社が年間9000万ガロンの持続可能な航空燃料を生産するため、125エーカーの旧米陸軍施設を購入する画期的な契約を締結し、SAF生産拡大への業界の取り組みを示しました。持続可能な燃料への移行は勢いを増しており、主要航空会社はSAFを運航に組み込む動きを加速させるとともに、燃料生産業者との戦略的提携を通じて長期供給契約の確保を進めています。

業界ではインフラ整備と運用効率の改善において顕著な変化が起きています。世界各国の主要空港では、需要拡大に対応し持続可能な航空燃料市場の統合を支援するため、燃料貯蔵・流通能力の拡充が進められています。例えばエジプト計画省は2023年10月、議会に経済社会開発計画を提出し、アレクサンドリアのボルグ・アル・アラブ空港における年間約400万人の旅客処理能力を有する新ターミナル建設を含む、航空インフラへの大規模投資を明記しました。

技術革新は燃料管理・流通システムの効率化を継続的に推進しています。固定基地事業者(FBO)は燃料管理のための先進的なデジタルソリューションを積極的に導入しており、企業は燃料業務のリアルタイム監視と最適化を実現する高度なソフトウェアプラットフォームを導入しています。このデジタル変革は、新たな燃料貯蔵・取り扱い技術の開発によって補完され、航空燃料サプライチェーン全体でより効率的かつ環境に配慮した運営を可能にしています。業界の革新への注力は、新たな燃料決済・管理システムの登場に特に顕著であり、主要燃料供給業者は業務効率化と顧客サービス向上のため、先進的なデジタルプラットフォームを導入しています。

航空燃料市場の動向

航空需要の拡大と機材増強

航空燃料市場は、主に航空需要の増加によって牽引されており、特に中産階級人口の増加と都市化が進む急成長地域で顕著です。低コストキャリア(LCC)の台頭により、より幅広い層が航空旅行を利用できるようになり、業界全体で搭乗率の上昇と燃料消費量の増加につながっています。これらの航空会社は、手頃な運賃を提供しながら高い運航効率を維持することで新たな需要を喚起することに特に成功しており、これが航空燃料需要のパターンに直接影響を与えています。

航空会社の機材拡充と路線網の拡大は、航空燃料需要をさらに増幅させます。航空会社は増加する旅客需要に対応するため、新規路線の開設や便数の増加を継続的に行っており、これに伴い燃料消費量の増加が必然となります。航空業界が主要推進技術としてジェットエンジンに依存していることは、代替燃料と比較して優れたエネルギー密度を提供する航空タービン燃料への安定した需要を保証しています。この高いエネルギー密度は長距離路線や大型航空機の運航に不可欠であり、ジェット燃料を現代航空運航の必須要素としています。ジェット燃料需要の予測は、こうした運航拡大を背景に消費量の大幅な増加を示しています。

インフラ整備と空港拡張

世界各地における空港インフラ整備・近代化への大規模投資は、航空交通量の増加とそれに伴う燃料消費拡大の好条件を生み出しています。新規空港の建設が進む一方、既存空港では旅客数と航空機離着陸回数の増加に対応するため拡張・近代化が実施されています。こうしたインフラ整備は、経済成長と航空ネットワーク拡充を支えるため航空インフラが急速に発展している新興経済国において特に顕著です。

空港燃料貯蔵・供給施設の拡張も、航空燃料市場を牽引する重要な要素です。近代的な空港では、増加する航空交通量に対する信頼性の高い燃料供給を確保するため、先進的な燃料管理システムの導入や燃料貯蔵容量の拡大が進められています。例えば2023年1月、ジャワハルラール・ネルー港湾公社(JNPT)は、1バレルあたり16キロリットルの容量を持つ航空燃料80バレルを含む大規模な燃料輸送を円滑に実施し、航空燃料インフラの高度化が進んでいることを示しました。こうした燃料取扱インフラの進展は、成長を続ける航空業界を支え、効率的な燃料流通を確保する上で不可欠です。こうしたインフラ強化が続く中、航空燃料価格の動向は注視されています。

持続可能な航空燃料(SAF)の開発

航空業界における環境持続可能性への関心の高まりは、持続可能な航空燃料(SAF)の開発・生産への多額の投資を促進しています。主要な燃料生産会社や航空会社は、運用効率を維持しつつ炭素排出量を削減するため、SAF導入を積極的に推進しています。この傾向は、2023年5月にインド石油公社が年間生産能力88,000トンの新規SAFプラントに1億2,200万米ドルを投資すると発表した事例に顕著に表れており、世界的に高まる持続可能な航空燃料への需要に対応するものです。

SAF技術の開発は、燃料生産方法の革新を促進するとともに、航空燃料市場における新たな機会を創出しています。これらの持続可能な代替燃料は、従来のジェット燃料と同等の厳しい性能要件を満たしつつ、大きな環境的メリットを提供するように設計されています。燃料生産者、航空会社、技術提供者の間でSAF生産の開発と規模拡大に向けた提携が増加していることは、業界の持続可能性への取り組みを如実に示しています。持続可能な航空燃料への移行は、航空業界の環境負荷低減に向けた様々な政府施策や業界の取り組みによって支えられており、持続可能燃料セグメントの市場成長を強力に牽引しています。ジェット燃料価格の動向と航空燃料価格の予測は、これらの持続可能な選択肢の経済的実現可能性を評価する上で極めて重要です。

セグメント分析:燃料タイプ

航空燃料市場における航空タービン燃料(ATF)セグメント

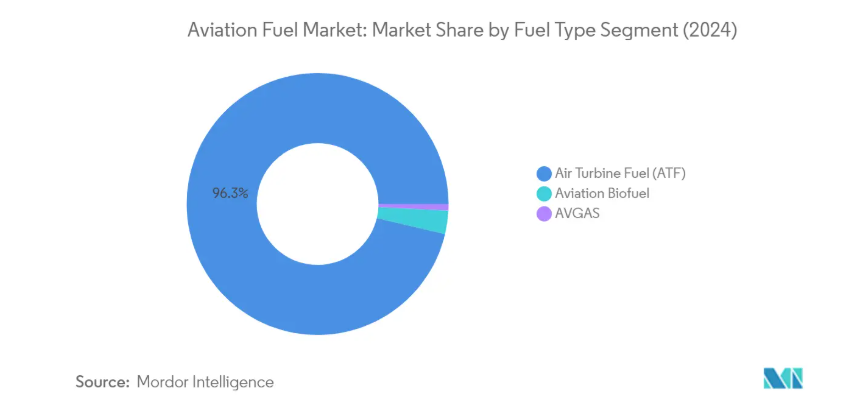

航空タービン燃料(ATF)セグメントは、2024年に全世界の航空燃料市場の約96%を占め、市場を支配しています。このセグメントには、ジェットA、ジェットA-1、ジェットB燃料など様々なグレードが含まれ、民間航空、軍用航空、一般航空の各分野で広く使用されています。ATFの優位性は、確立されたインフラ、広範な入手可能性、既存の航空機エンジンとの互換性によるものです。エクソンモービル、シェル、BPなどの主要石油会社は、世界中の主要空港に広範な流通ネットワークを維持し、ATFの主要供給元であり続けています。このセグメントの強固な地位は、ASTMインターナショナルが定める規格や軍事用途向けの防衛基準など、これらの燃料が満たさなければならない厳格な品質基準と仕様によってさらに強化されています。ジェット燃料と灯油の比較においてしばしば言及される航空タービン燃料は、航空産業において依然として重要な要素です。

航空燃料市場における航空バイオ燃料セグメント

航空バイオ燃料セグメントは、環境問題への関心の高まりと炭素排出削減を求める規制圧力に後押しされ、航空燃料市場において急速な成長を遂げております。世界中の航空会社や軍事組織は、カーボンフットプリント削減への取り組みの一環として、持続可能な航空燃料(SAF)の導入を拡大しております。ネステ・オイジェイ、スウェーディッシュ・バイオフューエルズAB、レッドロック・バイオフューエルズなどの企業は、様々なバイオ燃料技術の開発と商業化の最前線に立っています。このセグメントの成長は、研究開発への多額の投資、生産能力の拡大、バイオ燃料生産者と航空会社間のパートナーシップの拡大によって支えられています。さらに、持続可能な航空燃料の使用を促進する政府の取り組みや義務付けが、市場拡大に有利な条件を作り出しています。

燃料タイプ別セグメントの残りの区分

AVGAS(航空用ガソリン)セグメントは、市場シェアこそ小さいものの、特に一般航空分野における特定の航空ニーズに対応する上で、引き続き重要な役割を果たしております。この燃料タイプは、小型のプライベート機、訓練用航空機、特定の特殊用途を含む、ピストンエンジン航空機にとって不可欠です。市場シェアは限定的ではありますが、AVGASは一般航空活動が活発な地域において、その重要性を維持しております。本セグメントは環境規制、特に鉛含有量に関する規制による課題に直面しており、ピストンエンジンに必要な性能特性を維持する無鉛代替燃料の開発に向けた研究開発が継続されています。航空用ガソリン(通称アブガス)はこれらの用途において極めて重要であり、環境基準を満たすためのアブガスの種類に関する技術革新が進められています。

セグメント分析:用途別

航空燃料市場における商用セグメント

商用航空セグメントは、2024年時点で世界航空燃料市場の約92%を占め、依然として支配的な地位を維持しております。この大きな市場シェアは、主にアジア太平洋地域や北米など、世界の主要航空ハブにおける旅客輸送量の増加によって牽引されております。さらに、航空会社の機材拡充もセグメント成長を支えており、主要航空会社は増加する旅行需要に対応するため、新型の低燃費航空機への投資を進めています。加えて、国際路線の回復や新興地域航空会社の台頭(特に発展途上国において)が、商業部門における航空燃料需要を継続的に押し上げています。

航空燃料市場における防衛セグメント

防衛セグメントは、2024年から2029年の予測期間において、航空燃料市場で最も強い成長を示すと予測されています。この加速的な成長は、主にアジア太平洋地域や中東地域などの主要経済圏における軍事近代化プログラムの増加に起因しています。防衛予算の増加、継続的な地政学的緊張、そして各国による新型軍用機の調達も、このセグメントの拡大をさらに推進しています。先進的な軍用機の導入や、軍事演習・作戦の頻度増加も、このセグメントの成長軌道を後押ししています。さらに、複数の国々が新型戦闘機や軍用輸送機の取得を通じて防空能力の強化に注力しており、このセグメントにおける航空燃料の需要をさらに牽引しています。

航空燃料市場のその他のセグメント

一般航空セグメントは、市場シェアこそ小さいものの、航空燃料市場の動向において重要な役割を果たしています。このセグメントには、プライベート航空、チャーターサービス、農業航空、緊急医療サービスが含まれます。特に北米や欧州など、個人資産やビジネス航空活動が集中している地域では、市場への影響が顕著です。ビジネス旅行におけるプライベートジェットサービスの普及拡大、航空救急サービスの需要増加、飛行訓練活動の拡大が、市場における同セグメントの安定した存在感を支えています。さらに、航空写真から農薬散布まで、様々な産業における多様な用途が、航空燃料市場全体における本セグメントの継続的な重要性を保証しています。

航空燃料市場の地域別セグメント分析

北米の航空燃料市場

北米は、広範な航空旅行インフラと活発な商業航空活動を特徴とする、世界の航空燃料市場における主要な存在です。同地域の市場は主に米国とカナダによって牽引されており、両国とも強力な民間航空セクターを有しています。主要航空会社の存在、広範な空港ネットワーク、そして大規模な軍用航空作戦が、地域全体における航空燃料の堅調な需要に寄与しています。市場は、先進的な燃料流通ネットワーク、燃料供給業者と航空会社間の戦略的提携、そして持続可能な航空燃料(SAF)導入に向けた継続的な取り組みの恩恵を受けています。

米国における航空燃料市場

米国は、広範な空港ネットワーク、多様な航空会社運営、そして重要な軍事航空活動に支えられ、北米最大の航空燃料市場としての地位を維持しております。同国の航空インフラには、数多くの国際ハブ空港と地域空港が含まれ、国内線と国際線の双方をカバーしております。民間航空部門が市場を主導し、次いで軍事航空部門と一般航空部門が続いております。2024年時点で北米市場の約65%を占める米国は、大型機を多数運航する主要航空会社と、国内・国際路線における旅客輸送量の増加を背景に、ジェット燃料消費量で引き続き首位を維持しております。

米国における航空燃料市場の成長動向

米国は北米地域で最も急速な成長を遂げており、2024年から2029年にかけて約8%の成長率が予測されております。この成長は、航空旅行需要の増加、航空会社機材の拡充、持続可能な航空燃料の採用拡大によって牽引されています。同国の航空セクターでは、インフラ整備、既存施設の近代化、先進的な燃料管理システムの導入に向けた多額の投資が行われています。さらに、軍事航空活動の増加や、特にビジネス航空・プライベート航空分野における一般航空セクターの拡大も成長を支えています。

アジア太平洋地域の航空燃料市場

アジア太平洋地域は、中国、日本、インド、オーストラリア、ニュージーランドなど複数国にまたがる多様な航空セクターを特徴とする、ダイナミックかつ急速に進化する航空燃料市場です。同地域の市場は、航空旅客数の増加、航空会社の機材拡充、軍事航空活動の拡大によって牽引されています。低コストキャリアの台頭、中産階級人口の増加、観光セクターの成長が、市場の拡大に大きく寄与しています。また、複数の国が支援政策やイニシアチブを実施しており、持続可能な航空燃料(SAF)の分野でも強い潜在力を示しています。

中国の航空燃料市場

中国は、広範な国内航空ネットワークと拡大する国際的な接続性を背景に、アジア太平洋地域最大の航空燃料市場として位置づけられています。同国の航空セクターは、旅客・貨物セグメント双方の堅調な成長が特徴であり、空港インフラや機材拡充への大規模な投資が行われています。2024年にはアジア太平洋市場の約34%を占める中国は、大規模な民間航空部門、拡大する軍用航空活動、成長する一般航空セグメントにより、その優位性をさらに強化しています。

中国における航空燃料市場の成長動向

中国はアジア太平洋地域で最も高い成長可能性を示しており、2024年から2029年にかけて約14%の成長率が予測されています。同国の航空部門は、国内航空需要の増加と国際路線の拡大に牽引され、急速な拡大を遂げております。この成長は、空港インフラへの大規模投資、機材近代化プログラム、および政府の航空産業育成への注力によって支えられております。低コストキャリアの拡大と持続可能な航空燃料の採用増加も、この成長軌道をさらに後押ししております。

欧州の航空燃料市場

欧州の航空燃料市場は、英国、ドイツ、フランス、スペイン、ロシアにまたがる主要航空ハブを網羅する、成熟した確立された構造を示しています。同地域の市場は、厳しい環境規制、先進的なインフラ、持続可能な航空燃料への重点的な取り組みが特徴です。広範な国際・国内航空ネットワークに支えられ、民間航空部門が市場を支配しています。英国は同地域最大の市場として浮上すると同時に、欧州諸国の中で最も高い成長可能性を示しています。

英国の航空燃料市場

英国は、戦略的な立地、主要国際空港、多様な航空活動に支えられ、欧州最大の航空燃料市場としての地位を維持しております。同国の市場は、強力な民間航空部門、重要な軍事活動、持続可能な航空燃料の導入拡大が特徴であります。主要航空会社の存在と広範な国際的な接続性が、市場の主導的地位に貢献しております。

英国の航空燃料市場成長動向

英国は、航空需要の増加と航空会社運航の拡大を背景に、欧州地域で最も高い成長可能性を示しています。同国の航空部門は、継続的なインフラ整備、既存施設の近代化、持続可能な航空慣行への注目の高まりから恩恵を受けています。この成長は、民間航空と軍用航空の両セグメント、ならびに代替燃料の採用拡大によって支えられています。

南米の航空燃料市場

南米の航空燃料市場は、ブラジル、アルゼンチン、コロンビアなどの主要国で構成されており、ブラジルは同地域で最大かつ最も急成長している市場として台頭しています。この市場は、国内航空旅行の増加、国際的な接続性の拡大、航空インフラの近代化が特徴的です。同地域の航空セクターは、経済状況、観光業の成長、持続可能な航空慣行への注目の高まりに影響され、独自の課題と機会に直面しています。

中東の航空燃料市場

中東の航空燃料市場は、アラブ首長国連邦(UAE)、サウジアラビア、カタールが中核的な役割を担う、世界的な航空ハブとしての戦略的位置によって特徴づけられます。UAEは、世界水準の航空インフラと主要国際航空会社の存在に支えられ、同地域で最大かつ最も急速に成長している市場として際立っています。同地域の市場は、空港インフラへの多額の投資、成長する観光セクター、拡大する航空会社の機材数から恩恵を受けています。

アフリカの航空燃料市場

アフリカの航空燃料市場は、南アフリカ、エジプト、モロッコなど多様な市場で構成され、航空インフラの発展レベルは国によって異なります。南アフリカが地域最大の市場である一方、エジプトは最も高い成長可能性を示しています。地域間の接続性向上、観光セクターの成長、継続的なインフラ開発が市場の特徴ですが、流通ネットワークやインフラの制約といった課題にも直面しています。

航空燃料産業の概要

航空燃料市場における主要企業

航空燃料企業市場は、シェル、エクソンモービル、BP、トタルエナジーズなどの主要企業による激しいイノベーションと戦略的展開が特徴です。これらの業界リーダーは、環境持続可能性への取り組みを示す形で、持続可能な航空燃料(SAF)の開発・生産能力に注力しています。企業は市場での地位強化と地理的プレゼンス拡大のため、バリューチェーン全体で戦略的パートナーシップや協業を構築しています。高度なサプライチェーン管理システムや自動化された燃料監視ソリューションを含むデジタルトランスフォーメーションの取り組みを通じて、オペレーショナル・エクセレンスが達成されています。市場プレイヤーはまた、特に新興市場におけるインフラ開発に投資すると同時に、進化する業界基準や顧客要件を満たすため、既存施設のアップグレードを進めています。

強力な地域プレイヤーによる統合された市場

航空燃料業界は、バリューチェーン全体に統合された事業を展開する多国籍石油・ガス複合企業によって支配される、比較的統合された構造を示しています。これらの主要企業は、広範な流通ネットワーク、確立されたインフラ、強力な財務力を活用し、市場での地位を維持しています。特にアジア太平洋地域や中東の地域企業は、政府の支援や国際航空会社との戦略的提携を通じて、大きな市場シェアを獲得しています。企業間では技術的専門知識の共有や開発コスト削減を目的とした、数多くの戦略的提携や合弁事業が展開されており、特に持続可能な航空燃料分野で顕著です。

業界では、特に再生可能航空燃料分野における新規参入者が既存企業に挑戦する中、従来の市場力学から徐々に移行が進んでいます。合併・買収活動は主に、地理的プレゼンスの拡大と技術力の獲得、特に持続可能な航空燃料生産技術に焦点を当てています。固定基地事業者(FBO)は、大手企業が空港でのプレゼンスとサービス能力の強化を図る中で、ますます魅力的な買収対象となっています。また、燃料供給業者と航空サービスプロバイダーが戦略的提携を結び、顧客に包括的なソリューションを提供するという動きも見られます。

イノベーションと持続可能性が将来の成功を牽引

航空燃料市場における成功は、コスト競争力を維持しつつ、持続可能な航空燃料ソリューションを開発・商業化する企業の能力にますます依存しています。既存企業は、市場ポジションを維持するため、インフラの近代化、再生可能燃料生産能力の拡大、流通ネットワークの強化に注力する必要があります。高度な分析や自動化された燃料管理システムを含むデジタルトランスフォーメーションの取り組みは、業務効率化において極めて重要になりつつあります。企業はまた、進化する環境規制への準拠を確保しつつ、航空会社や空港当局との強固な関係を構築しなければなりません。

新規参入企業や挑戦企業は、特に持続可能な航空燃料市場におけるニッチ分野に注力し、革新的な生産技術を開発することで市場シェアを獲得できます。流通網やインフラへのアクセスを目的とした既存企業との戦略的提携は、参入障壁の克服に寄与します。市場戦略を策定する際には、航空会社顧客の集中度の高さとその強力な交渉力も考慮する必要があります。規制環境、特に炭素排出量と持続可能な燃料義務に関する規制は、今後も市場動向を形成し、環境実績の優れた企業に機会をもたらし続けるでしょう。燃料価格変動へのヘッジやサプライチェーンのレジリエンス維持を含むリスク管理能力は、今後も重要な成功要因であり続けます。

航空燃料市場ニュース

- 2023年4月:食用油や油分を含む植物の種子を利用する国内開発技術を用いたバイオジェット燃料(一般に持続可能な航空燃料:SAFと呼ばれる)が、本年中に国際認証を取得する見込みです。この認証により、SAFはインド国内の商業便での使用が可能となります。SAF生産の促進に向け、科学産業研究会議(CSIR)傘下の研究所であるインド石油研究所(IIP)は、ボーイング、インディゴ、スパイスジェット、エア・インディア、ビスタラ、エアアジア・インディアなどの主要企業と協力関係を構築しています。

- 2023年2月:ボーイング社は、世界最大のSAF生産企業であるネステ社から、560万ガロン(2120万リットル)の混合持続可能航空燃料(SAF)を調達する契約を締結しました。この調達は、2023年までのボーイング社の米国における商業運航を支援することを目的としています。これらの契約は、前年度と比較して同社のSAF調達量を倍増させる大幅な増加を示しています。

航空燃料市場レポート – 目次

1. はじめに

1.1 調査範囲

1.2 市場定義

1.3 調査の前提条件

2. 調査方法論

3. エグゼクティブサマリー

4. 市場概要

4.1 はじめに

4.2 2028年までの市場規模および需要予測(米ドルベース)

4.3 最近の動向と発展

4.4 政府の政策と規制

4.5 市場動向

4.5.1 推進要因

4.5.1.1 航空旅行需要の増加

4.5.1.2 航空会社の機材拡充

4.5.2 抑制要因

4.5.2.1 原油価格の変動

4.6 サプライチェーン分析

4.7 ポーターの5つの力分析

4.7.1 供給者の交渉力

4.7.2 消費者の交渉力

4.7.3 新規参入の脅威

4.7.4 代替製品・サービスの脅威

4.7.5 競争の激しさ

5. 市場セグメンテーション

5.1 燃料タイプ

5.1.1 航空タービン燃料

5.1.1.1 ジェットA-1

5.1.1.2 ジェットA

5.1.1.3 ジェットB

5.1.2 航空バイオ燃料

5.1.3 AVGAS

5.2 エンドユーザー

5.2.1 商用

5.2.2 防衛

5.2.3 一般航空

5.3 地域別(地域別市場分析 {2028年までの市場規模および需要予測(地域のみ)})

5.3.1 北米

5.3.1.1 アメリカ合衆国

5.3.1.2 カナダ

5.3.1.3 北米その他

5.3.2 欧州

5.3.2.1 ドイツ

5.3.2.2 イギリス

5.3.2.3 フランス

5.3.2.4 ロシア

5.3.2.5 その他の欧州諸国

5.3.3 アジア太平洋地域

5.3.3.1 中国

5.3.3.2 インド

5.3.3.3 日本

5.3.3.4 韓国

5.3.3.5 その他のアジア太平洋諸国

5.3.4 南米

5.3.4.1 ブラジル

5.3.4.2 アルゼンチン

5.3.4.3 チリ

5.3.4.4 南米その他

5.3.5 中東・アフリカ

5.3.5.1 サウジアラビア

5.3.5.2 アラブ首長国連邦

5.3.5.3 エジプト

5.3.5.4 南アフリカ

5.3.5.5 中東・アフリカその他

6. 競争環境

6.1 合併・買収、合弁事業、提携、および契約

6.2 主要企業による戦略

6.3 企業概要

6.3.1 Exxon Mobil Corporation

6.3.2 Chevron Corporation

6.3.3 Shell Plc.

6.3.4 TotalEnergies SE

6.3.5 BP Plc

6.3.6 Gazprom Neft’ PAO

6.3.7 Neste Oyj

6.3.8 Swedish Biofuels AB

6.3.9 Red Rock Biofuels LLC

6.3.10 Abu Dhabi National Oil Company

6.3.11 Bharat Petroleum Corp. Ltd.

6.3.12 Indian Oil Corporation Ltd.

6.3.13 Emirates National Oil Company

6.3.14 Valero Energy Corporation

6.3.15 Allied Aviation Services Inc.

*リストは網羅的ではありません

7. 市場機会と将来の動向

7.1 バイオ燃料と持続可能な代替エネルギー

*** 本調査レポートに関するお問い合わせ ***