住宅用蓄電システム市場:規模・シェア分析、成長トレンドと予測 (2025年~2030年)

住宅用エネルギー貯蔵システム市場レポートは、技術タイプ(リチウムイオン電池、鉛蓄電池、およびその他の技術タイプ)と地域(北米、アジア太平洋、ヨーロッパ、中東・アフリカ、南米)によってセグメント化されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

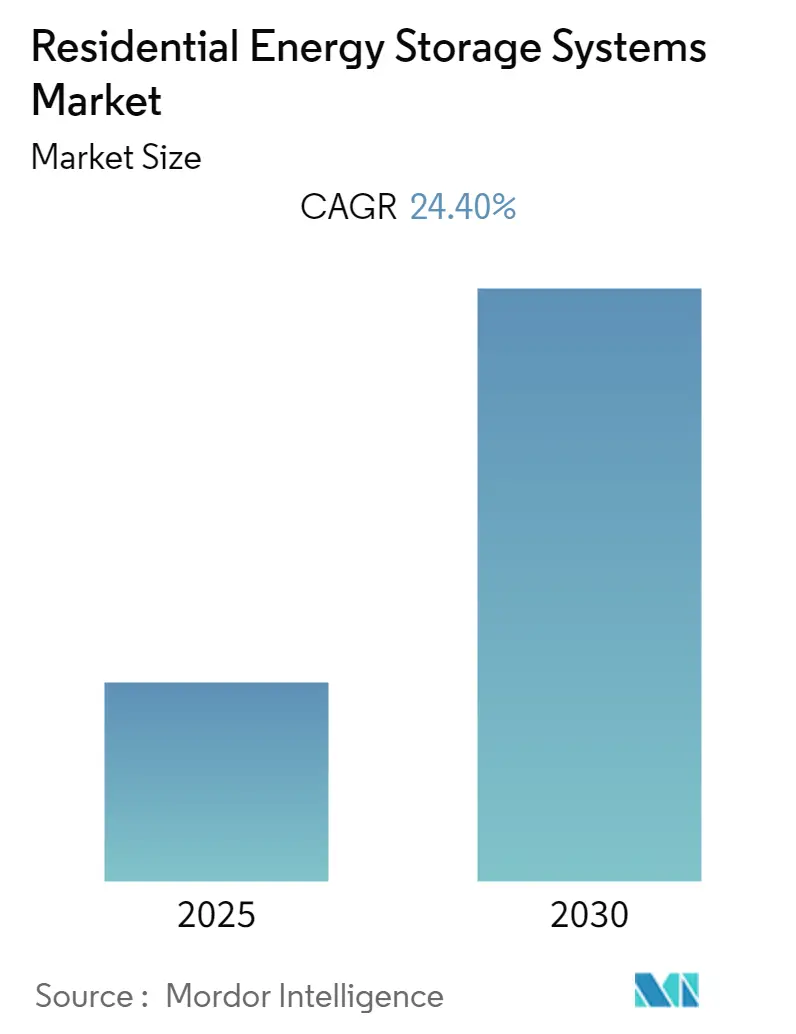

住宅用蓄電システム市場は、予測期間中に年平均成長率(CAGR)24.4%を記録すると予測されています。本レポートは、2020年から2030年を調査期間とし、2024年を基準年として、2025年から2030年までの成長トレンドと予測を分析しています。市場はCOVID-19パンデミックにより2020年にはマイナスの影響を受けましたが、現在はパンデミック前の水準に回復しています。

中期的に見ると、途切れることのない信頼性の高い電力供給への需要の高まりと、住宅部門における太陽光発電屋根設置システムの採用増加が、市場の成長を牽引すると予想されます。一方で、多くの国でバッテリー製造に必要な金属資源への直接的なアクセスが不足していることが、市場成長の主要な阻害要因となる可能性があります。しかしながら、ドイツ、米国、オーストラリアなどの先進国が住宅用蓄電システム市場を主に牽引していますが、ブラジル、サウジアラビア、タイ、バングラデシュなどの新興国では、ネットメータリングプログラムの導入や住宅用太陽光発電を奨励するための法改正が行われており、予測期間中に成長機会を提供すると期待されています。

地域別ではヨーロッパが市場を支配しており、予測期間中に最も高いCAGRを示すと予想されています。需要の大部分はドイツや英国などの国々から来ています。技術タイプ別では、リチウムイオンバッテリー技術が市場を支配すると見込まれています。

世界の住宅用蓄電システム市場のトレンドと洞察

リチウムイオンバッテリー技術が市場を支配

リチウムイオン(Li-ion)バッテリーは、充電・放電効率がほぼ100%と高く、鉛蓄電池などの他の技術と比較して、多くの技術的優位性を持っています。平均5,000回以上の充放電サイクルを提供できるのに対し、鉛蓄電池は約400~500回です。リチウムイオンバッテリーは、より安定しており、高いエネルギー密度、電圧容量、低い自己放電率を特徴とします。これにより、単一セルでの充電保持時間が長くなり、電力効率が向上します。また、鉛蓄電池ほど頻繁なメンテナンスや交換が不要で、放電サイクル全体を通じて電圧を維持するため、電気部品の効率をより長く保つことができます。初期費用は高いものの、寿命と性能を考慮すると、真のコストは鉛蓄電池よりもはるかに低くなります。

バッテリーはエネルギー貯蔵システムにおいて重要な役割を果たし、特に住宅用システムではシステム総コストの大部分を占めます。世界的に再生可能エネルギー源の総設備容量が増加しており、住宅用建物の太陽光発電屋根設置も同様に増加しています。太陽光発電屋根容量の増加は、バッテリーエネルギー貯蔵の需要増加を促進するでしょう。リチウムイオンバッテリーは、軽量性、短い充電時間、高い充電サイクル数、そしてコストの低下といった特性により、住宅用アプリケーションに適しています。2013年には1kWhあたり668米ドルだったリチウムイオンバッテリーの価格は、2021年には123米ドルまで81.58%も下落しました。

米国やドイツなどの国々では、州の政策や規制措置を通じて、国内のエネルギー貯蔵市場に機会を創出しています。例えば、2021年6月には、米国エネルギー省(DOE)が先進バッテリー材料および技術の国内製造サプライチェーンを拡大するための政策を発表しました。これらの要因に基づき、リチウムイオンバッテリー技術が予測期間中、世界の住宅用蓄電システム市場を支配すると予想されます。

ヨーロッパが市場を支配

ヨーロッパは2021年に住宅用蓄電システム(RESS)市場を支配しており、今後もその優位性を維持すると予想されています。この地域でのRESSの需要は、屋根設置型太陽光発電の急速な採用により高い成長を遂げています。

ドイツでは、バッテリーシステムに対する30%の投資補助金制度に支えられ、2015年以降、住宅用蓄電システム市場が急速に成長しました。ドイツのエネルギーミックスは過去数年間で変革を遂げており、屋根設置型太陽光発電は、過去に導入された補助金や融資プログラムなどの先進的な支援メカニズムにより、ドイツの太陽光発電総発電量のかなりの部分を占めています。2021年には、ドイツは再生可能エネルギー法(EEG 2021)の改正を導入し、30kW以下の自家消費用PVシステム所有者に対するEEG賦課金の免除を盛り込みました(以前の制限は10kWでした)。このEEG賦課金の免除は、ほとんどの住宅用システムがこの範囲内であるため、ドイツの住宅用バッテリー市場を活性化させると考えられます。さらに、2022年3月には、電力電子工学・電気駆動研究所(ISEA)とアーヘン工科大学(RWTH Aachen University)の調査により、2021年に新たに設置された1,357MWhのエネルギー容量のうち、家庭用蓄電システム(HSS)が93%を占め、残りの7%は産業用および大規模蓄電セグメントであることが判明しました。

英国では、2022年1月時点で13.79GWの太陽光発電設備容量が登録されており、その総容量の26%(3.25GW)は10kW未満の太陽光発電設備、主に住宅用屋根設置型太陽光発電消費者によるものです。英国の平均的な住民は毎日3kWhから6kWhのエネルギーを消費するため、システムサイズは異なりますが、最も一般的な設置容量は4kWシステム(3~4人家族向け)です。5kWシステムは4~5人家族向け、6kWシステムは5人以上の住民がいる家庭向けとされており、ほとんどの住宅用PVシステムは10kW未満の容量を持っています。

イタリアでは、2020年7月から2023年まで、エネルギー効率改善介入に対して110%の税額控除を受けられる新しいスーパーボーナス奨励制度が導入されました。この制度を利用するには、PVおよび蓄電システムが主要な介入と併せて設置され、エネルギー効率評価の改善につながる必要があります。資格がない場合でも、小規模PV発電資産およびBESSに対して既に適用されている10年間50%の税額控除を利用することが可能です。この地域の住宅用蓄電システム市場は、中国からの低コスト太陽光パネルの輸入によっても牽引されており、太陽光発電技術の競争力向上に貢献しています。これらの要因に基づき、ヨーロッパが予測期間中、世界の住宅用蓄電システム市場を支配すると予想されます。

競争環境

住宅用蓄電システム市場は細分化されています。主要なプレーヤーには、LG Energy Solution Ltd、Samsung SDI Co. Ltd、Panasonic Corporation、Sonnen GmbH、Saft Groupe SAなどが挙げられます。

最近の業界動向

* 2022年5月: Mango Power社がIntersolar Munich 2022で「Mango Power Mシリーズ」を発表しました。このシステムは、太陽光発電と組み合わせて使用でき、10~20kWhのバッテリーを搭載し、日常使用および緊急時に対応します。8~14kWの出力能力を持ち、単相および三相接続をサポートします。内蔵インバーター、バックアップゲートウェイ、EV充電器など、様々なアプリケーションで使用可能です。同社は米国市場と欧州市場向けに異なるバージョンを投入しました。

* 2022年6月: トヨタ自動車が住宅用バッテリー製品「O-Uchi Kyuden System」の発売により、エネルギー貯蔵市場に参入しました。トヨタは、同社の電気自動車バッテリー技術を活用した定格出力5.5kWh、定格容量8.7kWhのバッテリー貯蔵システムを発売しました。このシステムは、太陽光発電屋根システムと接続することで、昼夜を問わず家庭に電力を供給できます。当初、同社は日本国内での販売を目指しています。

このレポートは、「世界の住宅用エネルギー貯蔵システム市場」に関する詳細な分析を提供しています。エネルギー貯蔵は、化石燃料ベースの発電から再生可能エネルギーベースの発電へのエネルギー転換を可能にする上で不可欠な要素であり、多くの先進国が集中型化石燃料発電システムから再生可能エネルギーを主体とするシステムへと移行している現状を背景に、本市場の重要性が高まっています。

1. 調査範囲と目的

本調査は、住宅用エネルギー貯蔵システム市場の範囲、市場定義、および調査の前提を明確にしています。市場は、技術タイプ別(リチウムイオン電池、鉛蓄電池、その他の技術タイプ)と地域別(北米、アジア太平洋、ヨーロッパ、中東・アフリカ、南米)にセグメント化されており、各セグメントの市場規模と予測は収益(USD billion)に基づいて行われています。

2. 市場概要と予測

市場は、2025年から2030年の予測期間において、年平均成長率(CAGR)24.4%を記録すると予測されており、非常に高い成長が見込まれています。市場規模と需要は2027年までUSD billion単位で予測されています。

市場の動向としては、最近のトレンドと発展、政府の政策と規制、そして市場の推進要因(Drivers)と抑制要因(Restraints)が詳細に分析されています。また、サプライチェーン分析や、ポーターのファイブフォース分析(供給者の交渉力、消費者の交渉力、新規参入者の脅威、代替製品・サービスの脅威、競争の激しさ)を通じて、市場の競争環境が評価されています。

3. 主要な市場セグメント

* 技術タイプ別:

* リチウムイオン電池: 高エネルギー密度と長寿命により、住宅用エネルギー貯蔵システムの主要な技術として注目されています。

* 鉛蓄電池: 比較的安価であるため、一部の市場で依然として利用されています。

* その他の技術タイプ: 新興技術やニッチな用途の電池が含まれます。

* 地域別:

* 北米、アジア太平洋、ヨーロッパ、中東・アフリカ、南米の各地域における市場の動向と成長が分析されています。

* 2025年にはヨーロッパが最大の市場シェアを占めると予測されています。

* アジア太平洋地域は、2025年から2030年の予測期間において最も高いCAGRで成長すると推定されています。

4. 競争環境

競争環境の章では、市場における主要企業の活動が詳述されています。合併・買収、合弁事業、提携、および主要企業が採用する戦略が分析対象です。

主要な企業プロファイルには、LG Energy Solution Ltd、Hitachi Energy Ltd、Panasonic Corporation、Saft Groupe SA、Sonnen GmbH、Sunverge Energy LLC、Tesla Inc.、Deutsche Energieversorgung GmbH (SENEC)、Samsung SDI Co. Ltdなどが挙げられています。これらの企業は、市場の成長と技術革新を牽引しています。

5. 市場機会と将来のトレンド

レポートでは、市場における新たな機会と将来のトレンドについても言及されており、持続可能なエネルギーソリューションへの需要増加や技術の進化が、今後の市場成長をさらに加速させると考えられます。

6. 調査対象期間

本レポートは、2020年から2024年までの市場の歴史的データと、2025年から2030年までの市場規模予測をカバーしています。

このレポートは、住宅用エネルギー貯蔵システム市場の現状、将来の展望、主要な推進要因、課題、および競争環境を包括的に理解するための貴重な情報源となります。特に、再生可能エネルギーへの移行が進む中で、住宅レベルでのエネルギー貯蔵の重要性が増しており、関連企業や投資家にとって戦略策定に役立つ洞察を提供しています。

以上が、提供されたレポート詳細の主要なポイントをまとめたものです。

1. はじめに

- 1.1 調査範囲

- 1.2 市場の定義

- 1.3 調査の前提条件

2. エグゼクティブサマリー

3. 調査方法

4. 市場概要

- 4.1 はじめに

- 4.2 市場規模と需要予測(2027年までの米ドル十億単位)

- 4.3 最近の傾向と発展

- 4.4 政府の政策と規制

-

4.5 市場のダイナミクス

- 4.5.1 推進要因

- 4.5.2 阻害要因

- 4.6 サプライチェーン分析

-

4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 消費者の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替製品およびサービスの脅威

- 4.7.5 競争の激しさ

5. 市場セグメンテーション

-

5.1 技術タイプ

- 5.1.1 リチウムイオン電池

- 5.1.2 鉛蓄電池

- 5.1.3 その他の技術タイプ

-

5.2 地域

- 5.2.1 北米

- 5.2.2 アジア太平洋

- 5.2.3 ヨーロッパ

- 5.2.4 中東およびアフリカ

- 5.2.5 南米

6. 競合情勢

- 6.1 合併と買収、合弁事業、提携、および契約

- 6.2 主要企業が採用した戦略

-

6.3 企業プロファイル

- 6.3.1 LG Energy Solution Ltd

- 6.3.2 Hitachi energy Ltd

- 6.3.3 Panasonic Corporation

- 6.3.4 Saft Groupe SA

- 6.3.5 Sonnen GmbH

- 6.3.6 Sunverge Energy LLC

- 6.3.7 Tesla Inc.

- 6.3.8 Deutsche Energieversorgung GmbH (SENEC)

- 6.3.9 Samsung SDI Co. Ltd

- *リストは網羅的ではありません

7. 市場機会と将来のトレンド

*** 本調査レポートに関するお問い合わせ ***

住宅用蓄電システムは、一般家庭に設置され、電力を貯蔵し、必要に応じて供給する装置の総称でございます。主に、太陽光発電システムと連携して発電した電力を貯めたり、電力会社から供給される電気料金の安い時間帯に充電し、高い時間帯に放電して使用したりすることで、電気料金の削減や再生可能エネルギーの自家消費率向上に貢献します。また、災害などによる停電時には、非常用電源として機能し、生活に必要な電力を供給する重要な役割を担っております。システムは、蓄電池本体(多くはリチウムイオン電池)、パワーコンディショナー(PCS)、そしてエネルギー管理システム(HEMSなど)で構成されることが一般的です。

住宅用蓄電システムには、いくつかの種類がございます。まず、蓄電容量によって、数kWh程度の小型から10kWhを超える大型まで多様な製品が存在し、家庭の電力消費量や太陽光発電の規模に応じて選択されます。設置場所では、屋内型と屋外型があり、それぞれ設置スペースや環境条件に合わせて選ばれます。また、太陽光発電システムとの連携方法によっても分類され、太陽光発電と蓄電池がそれぞれ独立したパワーコンディショナーを持つ「単機能型」と、一つのパワーコンディショナーで両方を制御する「ハイブリッド型」がございます。ハイブリッド型は、変換ロスが少なく効率的であるという特長があります。さらに、停電時に家全体の電力をバックアップする「全負荷型」と、特定の回路(冷蔵庫や照明など)のみをバックアップする「特定負荷型」があり、非常時の電力供給範囲によって区別されます。蓄電池の種類としては、現在では高効率で長寿命なリチウムイオン電池が主流となっております。

住宅用蓄電システムの主な用途は多岐にわたります。最も重要な用途の一つは、停電対策でございます。地震や台風などの自然災害による大規模停電が発生した際でも、蓄電池に貯められた電力を使用することで、冷蔵庫の稼働や照明、スマートフォンの充電など、最低限の生活を維持することが可能になります。次に、電気料金の最適化が挙げられます。電力料金が安い夜間電力などを利用して蓄電池に充電し、料金が高い昼間に放電して使用する「ピークシフト」や、電力使用量の多い時間帯に蓄電池から電力を供給することで、電力会社との契約電力を抑える「ピークカット」により、電気料金の削減に貢献します。また、太陽光発電システムを導入している家庭においては、発電した電力を自家消費する割合を高めることができます。FIT(固定価格買取制度)の買取期間が終了した後の「卒FIT」世帯では、売電価格が大幅に下がるため、余剰電力を蓄電池に貯めて自家消費するメリットが大きくなります。これにより、再生可能エネルギーの有効活用と環境負荷の低減にも寄与いたします。

関連技術としては、まず「太陽光発電システム(PV)」が挙げられます。住宅用蓄電システムは、太陽光発電で発電した電力を効率的に利用するために不可欠な存在であり、両者は密接に連携して機能します。次に、「HEMS(Home Energy Management System)」は、家庭内のエネルギー使用状況を「見える化」し、家電製品や蓄電池の充放電を最適に制御するシステムで、エネルギーの効率的な利用を促進します。また、「EV(電気自動車)やPHV(プラグインハイブリッド車)」との連携も注目されており、V2H(Vehicle to Home)システムを導入することで、EVを大容量の家庭用蓄電池として活用し、家庭への電力供給や充電を行うことが可能になります。さらに、AIやIoT技術の進化により、天気予報や電気料金の変動予測に基づいて蓄電池の充放電を自動で最適化するシステムや、遠隔監視・制御による利便性の向上が進んでおります。これらの技術は、スマートグリッドやVPP(仮想発電所)といった次世代の電力ネットワーク構築にも貢献する可能性を秘めております。

市場背景としましては、いくつかの要因が住宅用蓄電システムの需要を押し上げております。第一に、FIT制度の買取期間終了に伴い、太陽光発電の余剰電力を売電するよりも自家消費する方が経済的メリットが大きくなる「卒FIT」問題が顕在化し、自家消費を最大化するための蓄電システムの導入が進んでおります。第二に、近年多発する自然災害による大規模停電への備えとして、非常用電源としてのニーズが急速に高まっております。第三に、燃料費調整額の高騰などによる電気料金の上昇が家計を圧迫する中で、電気料金削減のための手段として蓄電システムへの関心が高まっております。第四に、地球温暖化対策や脱炭素社会への移行といった環境意識の高まりも、再生可能エネルギーの自家消費を促進する要因となっております。加えて、蓄電池自体の技術革新が進み、性能向上(長寿命化、高効率化)とコストダウンが実現していることも、普及を後押ししております。政府や自治体による導入補助金制度も、市場拡大の一因となっております。

将来展望としましては、住宅用蓄電システムのさらなる普及が期待されております。技術革新によるコストダウンと性能向上が継続することで、より多くの一般家庭にとって導入しやすい価格帯となり、普及が加速するでしょう。特に、EVの普及とV2H技術の進化は、EVが家庭の主要な蓄電池として機能する未来を現実のものとし、エネルギーマネジメントのあり方を大きく変える可能性を秘めております。AIによる充放電の最適制御はさらに高度化し、個々の家庭の電力消費パターンや地域の電力需給状況、気象情報などを総合的に判断し、経済性と利便性を最大限に高めることが可能になるでしょう。また、地域コミュニティ全体でのエネルギー自立化や、災害に強いまちづくりにおけるレジリエンス強化の観点からも、住宅用蓄電システムの役割はますます重要になると考えられます。電力系統との連携も強化され、VPP(仮想発電所)の一翼を担うことで、電力系統全体の安定化に不可欠な存在となるでしょう。将来的には、蓄電池のレンタルやサブスクリプションモデル、エネルギーマネジメントサービスなど、多様なサービス形態との融合も進み、全固体電池などの次世代蓄電池技術の実用化により、安全性、高容量化、長寿命化がさらに進むことが期待されております。