住宅用太陽光発電市場:市場規模・シェア分析 – 成長動向と予測 (2025年~2030年)

住宅用太陽エネルギー市場レポートは、技術(単結晶PERC、N型TOPCon/HJTなど)、設置タイプ(屋根設置型PV、建物一体型ソーラールーフタイル)、系統タイプ(オン・グリッド、オフ・グリッド、ハイブリッド)、および地域(北米、欧州、アジア太平洋、南米、中東・アフリカ)によって分類されます。市場規模と予測は、導入容量(GW)で示されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

住宅用太陽エネルギー市場の概要(2025年~2030年)

# 1. 市場概況

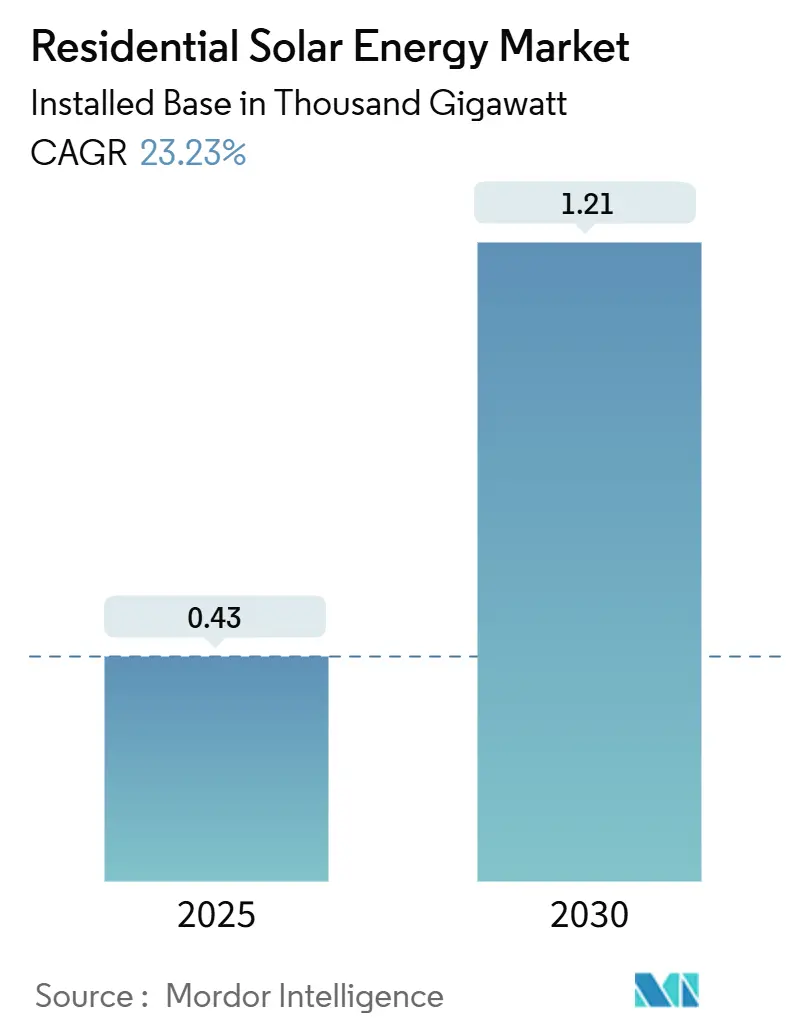

「住宅用太陽エネルギー市場規模、シェア、トレンドレポート、2030年」は、技術、設置タイプ、グリッドタイプ、および地域別に市場を分析しています。本市場は、2025年の設備容量430ギガワットから、2030年には1,210ギガワットに成長すると予測されており、予測期間(2025年~2030年)における年平均成長率(CAGR)は23.23%に達する見込みです。アジア太平洋地域が最も急速に成長し、最大の市場となることが予測されています。市場集中度は中程度です。

この成長は、技術コストの継続的な低下、政府による支援的な政策インセンティブ、および家庭におけるエネルギーセキュリティへの関心の高まりによって推進されています。特に、N型TOPConセルの効率向上は、多くの地域で住宅用システムが小売電力と費用対効果の面で競争力を持つことを可能にしています。証券化された太陽光ローンなどの革新的な資金調達手段は資本コストを削減し、屋根設置型太陽光発電と蓄電池、電気自動車(EV)充電を組み合わせたスマートホームエコシステムは、顧客基盤を拡大しています。金利の高騰や税額控除に関する政策の不確実性といった短期的な課題はあるものの、住宅での自家発電の基本的な経済性は依然として有利であり、主要市場全体で屋根設置型太陽光発電の着実な導入を支えています。

主要プレイヤーには、Sunrun Inc.、Tesla Energy、Enphase Energy、SunPower Corporation、SolarEdge Technologiesなどが挙げられます。

# 2. 主要な市場動向

2.1. 技術別分析

* 単結晶PERCの優位性とN型TOPConの台頭: 2024年には単結晶PERCモジュールが住宅用太陽エネルギー市場シェアの84%を占めましたが、N型TOPConは2030年までにCAGR 25.0%で最も速い拡大が見込まれています。これは、N型TOPConの効率向上が屋根レベルのエネルギー密度を高め、設置面積を拡大することなく発電量を増やすプレミアム製品の市場規模を広げるためです。メーカーは、PERC市場のコモディティ化が進む中で利益率を守るため、TOPConへの転換を進めています。JinkoSolarが記録した33.24%のペロブスカイトタンデムセルの変換効率は、将来のさらなる効率向上への道筋を示し、TOPConが次世代セルアーキテクチャの主流プラットフォームとなることを確固たるものにしています。

2.2. 設置タイプ別分析

* 屋根設置型アレイの主流とBIPVの成長: 2024年には従来の屋根設置型アレイが住宅用太陽エネルギー市場規模の95%を占めましたが、建物一体型太陽光発電(BIPV)は、美観とグリーンビルディングの義務化が需要を推進し、2030年までにCAGR 26.0%で拡大すると予測されています。第三世代のBIPVシングルは、プレミアム屋根材とパネルのコストパリティを達成し、価値の議論を回収期間から外観の魅力と再販価格へとシフトさせています。建築統合のトレンドは、デザイン意識の高い住宅所有者にアピールすることで、市場を拡大しています。

2.3. グリッドタイプ別分析

* オン・グリッドの優位性とハイブリッドシステムの成長: 2024年にはオン・グリッドシステムが住宅用太陽エネルギー市場シェアの78%を依然としてリードしていますが、ハイブリッドPVと蓄電池の構成は、時間帯別料金が負荷シフトに報いるため、CAGR 27.0%で進展しています。カリフォルニア州のNEM 3.0(ネットメータリング政策)による輸出料金の大幅削減は、自家消費を中心にシステム経済を再調整する蓄電池の導入急増を促しました。EnphaseやTeslaが提供するマイクロインバーターと蓄電池のパッケージは設置を簡素化し、仮想発電所(VPP)への登録は収益化チャネルを追加しています。電気料金の節約とレジリエンスという二重の利点は、ハイブリッドシステムを好ましい選択肢として確立し、蓄電池ベンダーとインバーターの市場規模を拡大しています。

# 3. 地域別分析

* 北米: 2024年には世界の住宅用太陽エネルギー市場収益の35%を維持しました。洗練された資金調達と成熟した設置業者ネットワークに支えられています。連邦税額控除の廃止が迫り、ネットメータリング改革が広がることで、インセンティブが失効する前の設置需要が短期的な導入量を維持しています。

* アジア太平洋: 急速な都市化、電力料金の上昇、積極的な脱炭素化目標により、CAGR 30.0%で最も速い成長を遂げると予測されています。中国は国内製造の優位性を活用し、インドは合理化された相互接続規則で市場を開放しています。日本は地震へのレジリエンス強化のため、蓄電池と組み合わせた屋根設置型太陽光発電を重視し、補助金を出しています。

* 欧州: REPowerEU資金が加盟国のプログラムに流れ込み、VAT撤廃や固定価格買取制度の微調整が行われることで、市場の見通しは堅調です。ドイツの政策再設定は需要を回復させ、スペインの豊富な日射量と規制の安定性が設置を維持しています。北欧諸国は季節貯蔵ソリューションの早期導入国です。

# 4. 推進要因と抑制要因

4.1. 推進要因

* モジュールおよびBOS(Balance of System)コストの低下: 中国の工場拡張による規模の経済性により、モジュール価格は継続的に下落しています。N型TOPConラインでの高効率化と相まって、高出力モジュールは設置面積を縮小し、ハードウェアと労働力の必要性を減らしています。これにより、住宅用太陽光発電の均等化発電原価(LCOE)は小売電力料金を下回り、主流の家庭用電化製品へと変化しています。

* 米国以外の地域へのIRA(インフレ削減法)型インセンティブの波及: 米国の30%連邦投資税額控除は、欧州のREPowerEU、ドイツの固定価格買取制度、日本の蓄電池補助金、オーストラリアのリベートなど、世界中で同様のプログラムを触発しています。これらの政策は、機器コストの低下と連動して段階的に縮小するように設計されており、市場ベースの経済への移行を加速させています。

* 小売電力価格の高騰と停電不安: 住宅用電力料金は2022年以降25%上昇し、高い変動性を示しています。同時に、気象関連の停電(例:テキサス州の停電)は、バックアップ蓄電池を備えた自家発電の価値を高めています。消費者の73%がエネルギーセキュリティを回収期間よりも重視しており、自給自足を重視するハイブリッドシステムへの需要が高まっています。

* EV充電器対応のホームエネルギーエコシステム: 住宅用太陽光発電アレイは、双方向EV充電器、スマートインバーター、蓄電池を組み合わせた統合型エネルギーハブの核となりつつあります。V2H(Vehicle-to-Home)機能により、EVバッテリーがグリッドエッジ資産として機能し、電力料金の節約に加えて収益層を追加します。この輸送と電力の融合は、総合的なエネルギーソリューションを求めるEV所有者にもターゲット市場を広げています。

4.2. 抑制要因

* 変動する金利環境が顧客獲得コストを押し上げ: 急速な金融引き締めにより、太陽光ローン金利は上昇し、融資システムに対する消費者の価値提案を損なっています。これにより、貸し手は頭金要件の引き上げや信用フィルターの厳格化を行い、顧客獲得コストを35%押し上げました。金利の変動が収まるまで、現金販売とリースが一時的に魅力を取り戻し、市場に影響を与えています。

* 突然のネットメータリング政策の撤回: カリフォルニア州のNEM 3.0は輸出クレジットを75%削減し、回収期間を延長しました。イリノイ州や一部のオーストラリアの州でも同様の動きが見られます。このような突然の改訂は、設置業者や金融業者にとって計画の不確実性を生み出し、蓄電池の導入を促す一方で、初期費用の増加により全体の導入量の成長を鈍化させています。

* 主要都市圏における設置業者労働力と許認可のボトルネック

* ポリシリコン供給におけるESG(環境・社会・ガバナンス)の監視がプレミアムセグメントの需要を制限

# 5. 競争環境

市場シェアは、設置、資金調達、アフターサービスを統合する少数の大規模プレイヤーに集約されつつあります。Sunrun、Tesla Energy、Enphaseが支援する設置業者、および2つの地域専門業者が2024年の設置量の42%を占めました。垂直統合により、彼らは大量購入、低い借入コスト、強力なブランド認知度を享受し、主要市場で競争力のある価格設定を可能にしています。

技術的リーダーシップは新たな競争の場となっており、First SolarによるJinkoSolarに対するTOPCon特許侵害訴訟のような特許紛争がその戦略的な重要性を浮き彫りにしています。設置業者は、発電、蓄電、EV充電を最適化する統合ソフトウェアで差別化を図り、単独のパネル販売ではなく、包括的なエネルギー・アソリューションの提供に焦点を当てています。これにより、顧客は単一のプロバイダーからシームレスな体験を得ることができ、長期的な顧客関係の構築に貢献しています。小規模な設置業者は、特定のニッチ市場や地域に特化することで競争力を維持しようとしていますが、大規模プレイヤーの規模の経済と技術的優位性に対抗することは困難になっています。また、新たな参入企業は、革新的なビジネスモデルや特定の技術的ブレークスルーを通じて市場に食い込もうとしていますが、既存プレイヤーの確立されたサプライチェーンと顧客基盤は大きな障壁となっています。

本レポートは、世界の住宅用太陽エネルギー市場に関する詳細な分析を提供しています。住宅用太陽光発電(PV)は、太陽光を家庭用電化製品や設備に供給するエネルギーに変換する非化学技術であり、世界のエネルギー転換において極めて重要な役割を担う、急速に成長している再生可能エネルギー技術です。

調査範囲と市場定義

本調査は、住宅用太陽エネルギー市場を技術、設置タイプ、グリッドタイプ、および地域別にセグメント化し、主要地域における市場規模と予測を設置容量(GW)に基づいて算出しています。

市場の概要と成長予測

住宅用太陽エネルギー市場は、2025年の427.17 GWから2030年には1,213.90 GWへと拡大し、年平均成長率(CAGR)は23.23%に達すると予測されています。2024年には北米が市場の35%を占め、成熟した資金調達構造と州レベルのインセンティブが成長を牽引しています。

市場の推進要因

市場の成長を促進する主な要因は以下の通りです。

* モジュールおよびBOS(Balance of System)コストの継続的な低下。

* 米国のインフレ削減法(IRA)のようなインセンティブ制度が米国以外にも広がりを見せていること。

* 小売電力価格の高騰と停電への不安の増大。

* 住宅用太陽光発電ローン証券化プラットフォームの成熟。

* EV充電器対応の家庭用エネルギーエコシステムの普及。

* P2P(Peer-to-Peer)ブロックチェーンエネルギー取引の実証実験。

市場の阻害要因

一方で、市場の成長を抑制する要因も存在します。

* 変動の激しい金利環境が顧客獲得コストを押し上げていること。

* ネットメータリング政策の突然の変更(例:カリフォルニア州のNEM 3.0)。

* ポリシリコン供給におけるESG(環境・社会・ガバナンス)に関する精査が、プレミアムセグメントの需要を制限していること。

* 主要都市圏における設置業者不足や許認可手続きのボトルネック。

技術動向

技術面では、N型TOPCon/HJT技術が注目を集めています。これは、PERC(Passivated Emitter Rear Cell)と比較して1~2パーセントポイント高い効率を提供し、製造コストがほぼ同等であるため、設置スペースが限られた屋根での投資回収期間を短縮できるためです。

また、バッテリーを組み合わせたハイブリッド型PVプラス蓄電システムは、年平均成長率27.0%で成長すると予測されています。これは、ネットメータリング料金の低下が進む中で自家消費を最大化し、停電時のエネルギーセキュリティを強化するためです。

さらに、プレミアム住宅セグメントでは、第3世代のBIPV(Building-integrated solar roof tiles)が、ハイエンドの屋根材と個別の太陽光発電システムを組み合わせた場合と同等の価格で提供されるようになり、美観を重視する採用が実現可能になっています。

競争環境

本レポートでは、市場集中度、M&A(合併・買収)、パートナーシップ、PPA(電力購入契約)といった戦略的動向、主要企業の市場シェア分析、およびSunrun Inc.、Tesla Energy、SunPower Corp.、Enphase Energy、SolarEdge Technologies、Trina Solar、JinkoSolar、Canadian Solar、LONGi Green Energy、JA Solar、Hanwha Q Cells、REC Group、First Solar、Panasonic Energy、SMA Solar Technology、Fronius International、ABB Power Conversion、GoodWe Technologies、LG Energy Solution (ESS)などの主要企業の詳細な企業プロファイルが含まれています。

市場機会と将来展望

本レポートは、市場における未開拓領域や満たされていないニーズの評価を通じて、将来の市場機会についても分析しています。

このレポートは、住宅用太陽エネルギー市場の現状、成長予測、主要な推進要因と阻害要因、技術革新、および競争環境を包括的に理解するための貴重な情報を提供しています。

1. はじめに

- 1.1 調査の前提 & 市場の定義

- 1.2 調査の範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概観

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 モジュールおよびBOSコストの低下

- 4.2.2 米国以外にも広がるインフレ削減法スタイルのインセンティブの波

- 4.2.3 小売電力価格の高騰と停電への不安

- 4.2.4 成熟する住宅用太陽光発電ローン証券化プラットフォーム

- 4.2.5 EV充電器対応の家庭用エネルギーエコシステム

- 4.2.6 ピアツーピアブロックチェーンエネルギー取引パイロット

-

4.3 市場の阻害要因

- 4.3.1 変動する金利環境が顧客獲得コストを押し上げている

- 4.3.2 突然のネットメータリング政策の撤回(例:CA NEM 3.0)

- 4.3.3 ポリシリコン供給のESG精査がプレミアムセグメントの需要を制限

- 4.3.4 主要都市における設置業者の労働力と許認可のボトルネック

- 4.4 サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測

-

5.1 技術別

- 5.1.1 単結晶PERC

- 5.1.2 N型TOPCon/HJT

- 5.1.3 多結晶

- 5.1.4 薄膜 (CdTe, CIGS)

- 5.1.5 新興ペロブスカイトタンデム

-

5.2 設置タイプ別

- 5.2.1 屋根設置型PV

- 5.2.2 建物一体型ソーラールーフタイル

-

5.3 グリッドタイプ別

- 5.3.1 オングリッド

- 5.3.2 オフグリッド

- 5.3.3 ハイブリッド (PV + 蓄電 + グリッド)

-

5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 欧州

- 5.4.2.1 英国

- 5.4.2.2 ドイツ

- 5.4.2.3 フランス

- 5.4.2.4 スペイン

- 5.4.2.5 北欧諸国

- 5.4.2.6 ロシア

- 5.4.2.7 その他の欧州

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 インド

- 5.4.3.3 日本

- 5.4.3.4 韓国

- 5.4.3.5 マレーシア

- 5.4.3.6 タイ

- 5.4.3.7 インドネシア

- 5.4.3.8 ベトナム

- 5.4.3.9 オーストラリア

- 5.4.3.10 その他のアジア太平洋

- 5.4.4 南米

- 5.4.4.1 ブラジル

- 5.4.4.2 アルゼンチン

- 5.4.4.3 コロンビア

- 5.4.4.4 その他の南米

- 5.4.5 中東およびアフリカ

- 5.4.5.1 アラブ首長国連邦

- 5.4.5.2 サウジアラビア

- 5.4.5.3 南アフリカ

- 5.4.5.4 エジプト

- 5.4.5.5 その他の中東およびアフリカ

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動き(M&A、パートナーシップ、PPA)

- 6.3 市場シェア分析(主要企業の市場順位/シェア)

-

6.4 企業プロファイル(グローバル概要、市場概要、コアセグメント、利用可能な財務情報、戦略情報、製品&サービス、および最近の動向を含む)

- 6.4.1 Sunrun Inc.

- 6.4.2 Tesla Energy

- 6.4.3 SunPower Corp.

- 6.4.4 Enphase Energy

- 6.4.5 SolarEdge Technologies

- 6.4.6 Trina Solar

- 6.4.7 JinkoSolar

- 6.4.8 Canadian Solar

- 6.4.9 LONGi Green Energy

- 6.4.10 JA Solar

- 6.4.11 Hanwha Q Cells

- 6.4.12 REC Group

- 6.4.13 First Solar

- 6.4.14 Panasonic Energy

- 6.4.15 SMA Solar Technology

- 6.4.16 Fronius International

- 6.4.17 ABB Power Conversion

- 6.4.18 GoodWe Technologies

- 6.4.19 Fronius International

- 6.4.20 LG Energy Solution (ESS)

7. 市場機会&将来の見通し

*** 本調査レポートに関するお問い合わせ ***

住宅用太陽光発電は、一般家庭の屋根や敷地内に太陽光パネルを設置し、太陽の光エネルギーを電力に変換するシステムを指します。このシステムで発電された電力は、家庭内で消費されるほか、余剰分は電力会社に売却されたり、蓄電池に貯められたりします。再生可能エネルギーの一つとして、地球温暖化対策やエネルギー自給率の向上に貢献する重要な技術として注目されています。

住宅用太陽光発電システムには、主に「系統連系型」と「独立型」、そして両者を組み合わせた「ハイブリッド型」があります。最も普及しているのは系統連系型で、発電した電力を家庭で使い、余った電力は電力会社の送配電網に逆潮流させて売電し、不足する電力は電力会社から購入します。この方式は、電力系統と接続されているため、安定した電力供給を受けられる利点があります。一方、独立型は電力系統から完全に独立しており、発電した電力を蓄電池に貯めて使用します。電力系統が整備されていない地域や、災害時の非常用電源として利用されますが、蓄電池の容量に依存するため、電力供給能力には限りがあります。ハイブリッド型は、系統連系型に蓄電池を組み合わせたもので、自家消費率を高めつつ、停電時にも一定の電力供給を可能にするなど、両者の利点を兼ね備えています。

住宅用太陽光発電の主な用途は、電気料金の削減、売電収入の獲得、環境貢献、そして災害時の非常用電源としての活用です。自家消費によって電力会社からの購入電力量を減らすことで、毎月の電気料金を削減できます。また、固定価格買取制度(FIT制度)などを利用して余剰電力を売却することで、収入を得ることも可能です。二酸化炭素排出量の削減に貢献し、持続可能な社会の実現に寄与する点も大きなメリットです。さらに、近年では、地震や台風などの自然災害による停電時に、自立運転機能や蓄電池と組み合わせることで、最低限の電力を確保できる非常用電源としての役割も重視されています。

関連技術としては、まず太陽光パネルそのものがあります。単結晶シリコン、多結晶シリコン、化合物系など様々な種類があり、変換効率の向上や耐久性の強化、デザイン性の向上が進められています。次に、太陽光パネルで発電された直流電力を家庭で使える交流電力に変換する「パワーコンディショナ」は、系統連系保護機能や自立運転機能を備え、システムの安全性と効率性を支えています。また、発電した電力を貯めておく「蓄電池」は、夜間や悪天候時の電力供給、自家消費率の向上に不可欠な存在です。リチウムイオン電池が主流であり、大容量化と低コスト化が進んでいます。家庭内のエネルギー使用状況を「見える化」し、太陽光発電や蓄電池、家電などを最適に制御する「HEMS(Home Energy Management System)」も重要な技術です。さらに、電気自動車(EV)やプラグインハイブリッド車(PHEV)の大容量バッテリーを家庭用蓄電池として活用する「V2H(Vehicle to Home)」システムも注目されており、太陽光発電との連携により、EVへの充電や家庭への給電を効率的に行えます。

市場背景としては、2009年に導入された余剰電力買取制度、そして2012年に開始された固定価格買取制度(FIT制度)が、住宅用太陽光発電の普及を大きく後押ししました。これにより、初期投資の回収が見込みやすくなり、多くの家庭が導入に踏み切りました。しかし、FIT制度の買取価格は段階的に引き下げられ、近年では「卒FIT」と呼ばれる買取期間終了後の世帯が増加しています。これに伴い、売電よりも自家消費のメリットが大きくなり、蓄電池との併用が一般的になりつつあります。また、地球温暖化対策への意識の高まりや、燃料費調整額や再エネ賦課金などによる電気料金の高騰も、自家消費型太陽光発電の導入を促進する要因となっています。政府もZEH(ネット・ゼロ・エネルギー・ハウス)の推進や補助金制度を通じて、普及を後押ししています。一方で、初期費用の高さ、設置場所の制約、天候による発電量の変動、そして将来的な太陽光パネルの廃棄物問題などが課題として挙げられます。

将来展望としては、自家消費型へのシフトがさらに加速すると考えられます。FIT制度終了後の「卒FIT」世帯の増加や、電気料金の高騰が続く中で、売電収入よりも自家消費による電気料金削減のメリットが大きくなるため、蓄電池やHEMSとの連携が不可欠となるでしょう。技術革新も進み、太陽光パネルの変換効率はさらに向上し、低コスト化も進むと予想されます。ペロブスカイト太陽電池のような次世代型パネルの実用化や、建材一体型太陽電池(BIPV)の普及により、住宅デザインとの調和も一層図られるでしょう。また、災害対策としてのレジリエンス強化の観点から、蓄電池やV2Hシステムとの組み合わせによる自立性の向上がさらに重視されます。地域マイクログリッドとの連携により、地域全体でのエネルギー融通や分散型電源としての活用も進む可能性があります。AIやIoT技術の進化により、HEMSはさらに高度化し、AIによる発電量予測や充放電の最適制御が可能になることで、エネルギーマネジメントの効率が飛躍的に向上するでしょう。最後に、大量廃棄時代を見据えた太陽光パネルのリサイクル技術の確立と、適切な制度設計が今後の重要な課題となります。