世界の風力発電市場:オンショア、オフショア(2025年~2030年)

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

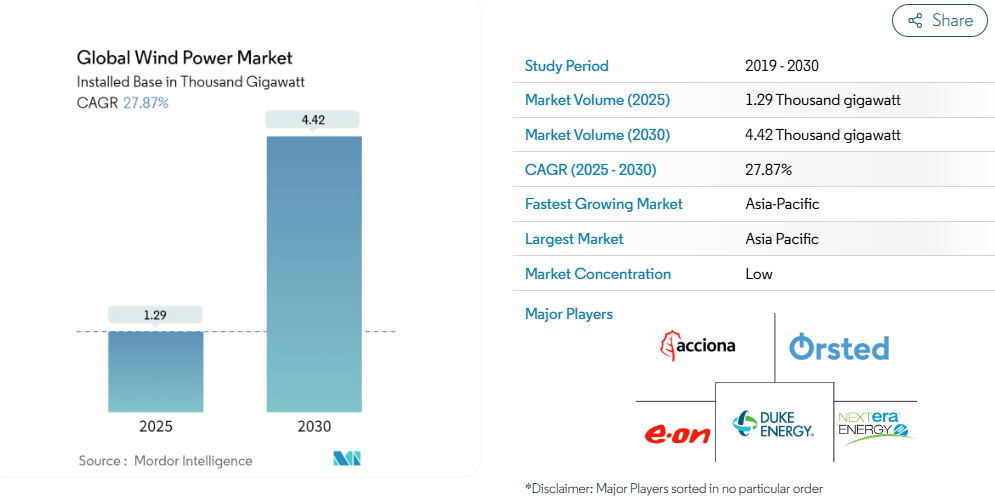

世界の風力発電市場の設置容量規模は、予測期間(2025年~2030年)において年平均成長率(CAGR)27.87%で拡大し、2025年の1.29ギガワットから2030年には4.42ギガワットに達すると見込まれております。

中期的には、政府の支援政策、新規風力発電プロジェクトへの投資増加、風力エネルギーコストの低減といった要因が風力エネルギーの導入拡大を促進しており、2024年から2029年にかけて市場を牽引すると見込まれております。

- ガスベースや太陽光発電などの代替エネルギー源の採用増加は、市場の成長を阻害すると予想されます。

- しかしながら、洋上風力タービンの効率性における技術進歩と生産コストの低下は、世界市場に十分な機会をもたらすと見込まれます。

- アジア太平洋地域は、エネルギー需要の高まりにより最も急速に成長している市場です。この成長は、インド、中国、オーストラリアを含む同地域の各国における投資増加と、支援的な政府政策に起因しています。

世界の風力発電市場の動向

洋上風力発電セクターは著しい成長が見込まれます

- 欧州は洋上風力発電において主導的な大陸であり、世界で最も重要な稼働中の風力発電所群を有しています。同地域の洋上風力発電容量は欧州の電力需要を満たすのに十分な規模であり、今後数年間でさらに拡大を続ける見込みです。

- 洋上風力発電所の設置は収益性の高い市場となりつつあります。これは洋上の風が陸上よりもはるかに強いためです。また、洋上地域は風速が高く、陸上の障害物が少ないことから、洋上風力発電所は陸上風力発電所よりも設置が容易です。

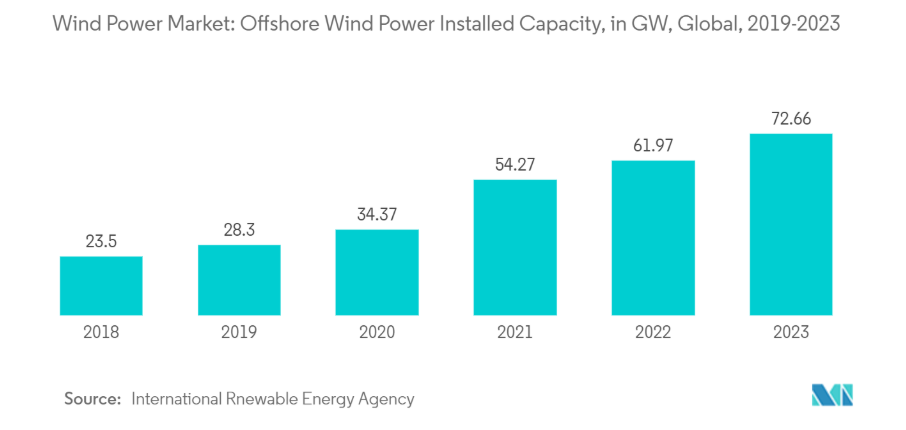

- 世界の洋上風力発電は過去5年間で著しく増加しました。国際再生可能エネルギー機関(IRENA)によれば、2023年の洋上風力発電容量は72.66ギガワット(GW)に達し、2019年比で1.57倍の増加となりました。今後数年間で多くの風力プロジェクトが稼働開始予定であることから、予測期間中にこの数値はさらに大幅に上昇すると見込まれています。

- 2024年3月、英国政府は再生可能エネルギープロジェクト向けに過去最大となる10億ポンド(12億5000万米ドル)の予算を発表しました。このうち8億ポンド(10億米ドル)が洋上風力、1億500万ポンド(1億3100万米ドル)が浮体式洋上風力および地熱技術に充てられます。

- 同様に、2023年9月には英国政府が95の新規再生可能エネルギー事業に対し差額決済契約(CFD)を付与し、3.7ギガワットのクリーンエネルギー容量を確保すると発表しました。これらのプロジェクトには陸上風力、太陽光、潮力発電の開発が含まれます。さらに、英国に本拠を置くオクトパス・エナジー社は、2030年までに世界規模で洋上風力発電に200億米ドルを投資する計画です。オクトパス・エナジー・グループの子会社である同社は、この投資により年間12ギガワット(GW)の再生可能電力が生み出され、1000万世帯の電力需要を賄えると述べています。

- さらに2024年4月には、米国エネルギー省風力エネルギー技術局(WETO)が洋上風力プラットフォームの研究開発強化を含む洋上風力事業に4800万米ドルの投資を発表しました。こうしたプロジェクトにより、2024年から2029年にかけて世界的な風力発電の拡大が加速すると見込まれています。

- したがって、このような状況下において、洋上風力発電市場は2024年から2029年にかけて著しい成長を遂げると予測されます。

アジア太平洋地域が市場を牽引する見込み

- アジア太平洋地域は世界最大の風力発電市場であり、中国、インド、オーストラリアなどが主要市場となっています。特に中国における成長促進策により、2024年から2029年にかけて首位に躍り出る可能性が高いとされています。

- 国際再生可能エネルギー機関(IRENA)によれば、2023年のアジア地域の風力発電容量は508.45GWに達し、2019年比で97.32%増加しました。中国は2023年に441.89ギガワットの風力発電量を記録し首位に立ち、次いでインドが44.74ギガワットとなりました。今後数年間で多くの風力発電プロジェクトが稼働開始予定であることから、2024年から2029年にかけてこの数値は大幅に増加すると見込まれています。

- 域内各国政府は、エネルギー生産拡大のため主要企業向けに複数の再生可能エネルギープロジェクトを提供しております。例えば2023年12月には、アプラバ・エナジー社がインドエネルギー公社(SECI)が実施した州間送電システム(ISTS)の1200MW入札案件を獲得し、インド・カルナータカ州に300MWの風力発電所を建設する計画です。本プロジェクトの建設は、競争力のある単価である1kWhあたり3.24ルピーで25年間にわたる電力購入契約(PPA)に基づいて行われます。

- さらに、過去数年間にわたり、この地域全体で再生可能エネルギーへの需要が急激に増加しており、企業はアジア太平洋地域全体で多額の投資を行っています。例えば、2023年5月には、英国に本拠を置くオクトパス・エナジー社が、アジア太平洋地域における風力発電プロジェクトを含む再生可能エネルギー事業に18億米ドルを投資すると発表しました。同社は2027年までに風力、太陽光、その他のクリーンエネルギー事業に投資する見込みです。この投資は、2030年までに洋上風力発電容量を150GW増加させるという日本の目標にも焦点を当てています。こうした目標や投資のすべてが、2024年から2029年にかけて市場を牽引する可能性が高いと考えられます。

- したがって、大規模な風力発電設備の導入、今後のプロジェクト、洋上風力セグメントの拡大計画が、2024年から2029年にかけてアジア太平洋市場を牽引すると予想されます。

世界の風力発電産業の概要

風力発電市場は分散しています。この市場における主要企業には、Acciona Energia SA, Duke Energy Corporation, Electricité de France (EDF) SA, Orsted AS, NextEra Energy Inc., and E.ON SE.などが挙げられます。

世界の風力発電市場ニュース

- 2024年4月:テクノロジーからトラクター製造まで手掛ける複合企業マヒンドラ・グループは、太陽光・風力発電プロジェクトの設立に120億インドルピー(1億4400万米ドル)を投資すると発表しました。再生可能エネルギー事業部門であるマヒンドラ・サステンが開発を担当する見込みで、ハイブリッド発電容量は150メガワット(MW)となります。

- 2023年11月:英国政府は洋上風力発電所への補助金を66%増額しました。来年の第6次割当ラウンド(AR6)に先立ち、保留中の洋上風力発電プロジェクトの最大行使価格は52%引き上げられ、116ユーロ/MWhから176ユーロ/MWhとなりました。また、洋上風力発電プロジェクトの最大行使価格は66%引き上げられ、44ユーロ(54.5米ドル)/MWhから73ユーロ/MWhとなりました。

世界の風力発電市場レポート – 目次

1. はじめに

1.1 調査範囲

1.2 市場定義

1.3 調査の前提条件

2. エグゼクティブサマリー

3. 調査方法論

4. 市場概要

4.1 はじめに

4.2 再生可能エネルギー構成(2023年)

4.3 風力発電設備容量と2029年までの予測(GW単位)

4.4 最近の動向と進展

4.5 市場動向

4.5.1 推進要因

4.5.1.1 海洋風力発電プロジェクトへの投資増加

4.5.1.2 政府の支援政策

4.5.2 抑制要因

4.5.2.1 代替クリーンエネルギー源(例:太陽光、水力)の採用増加

4.6 サプライチェーン分析

4.7 ポーターの5つの力分析

4.7.1 供給者の交渉力

4.7.2 消費者の交渉力

4.7.3 新規参入の脅威

4.7.4 代替製品・サービスの脅威

4.7.5 競争の激しさ

5. 市場セグメンテーション

5.1 設置場所

5.1.1 陸上

5.1.2 海上

5.2 地理的要因(地域別市場分析 {2029年までの市場規模と需要予測(地域のみ)})

5.2.1 北米

5.2.1.1 アメリカ合衆国

5.2.1.2 カナダ

5.2.1.3 北米その他

5.2.2 欧州

5.2.2.1 イギリス

5.2.2.2 フランス

5.2.2.3 ノルウェー

5.2.2.4 ドイツ

5.2.2.5 スペイン

5.2.2.6 トルコ

5.2.2.7 ロシア

5.2.2.8 北欧諸国

5.2.2.9 その他のヨーロッパ諸国

5.2.3 アジア太平洋地域

5.2.3.1 中国

5.2.3.2 インド

5.2.3.3 日本

5.2.3.4 マレーシア

5.2.3.5 タイ

5.2.3.6 インドネシア

5.2.3.7 ベトナム

5.2.3.8 アジア太平洋地域その他

5.2.4 中東・アフリカ

5.2.4.1 アラブ首長国連邦

5.2.4.2 エジプト

5.2.4.3 サウジアラビア

5.2.4.4 ナイジェリア

5.2.4.5 カタール

5.2.4.6 中東・アフリカ地域その他

5.2.5 南アメリカ

5.2.5.1 ブラジル

5.2.5.2 チリ

5.2.5.3 アルゼンチン

5.2.5.4 コロンビア

5.2.5.5 南米その他

6. 競争環境

6.1 合併・買収、合弁事業、提携、および契約

6.2 市場シェア分析 – 風力タービン供給業者

6.3 主要プレイヤーが採用する戦略

6.4 企業プロファイル

6.4.1.1 Acciona Energia SA

6.4.1.2 Duke Energy Corporation

6.4.1.3 EDF SA

6.4.1.4 Orsted AS

6.4.1.5 NextEra Energy Inc.

6.4.1.6 E.ON SE

6.4.2 Equipment Suppliers

6.4.2.1 Aerodyn Energiesysteme GmbH

6.4.2.2 Envision Energy

6.4.2.3 General Electric Company

6.4.2.4 Xinjiang Goldwind Science & Technology Co. Ltd (Goldwind)

6.4.2.5 Siemens Gamesa Renewable Energy SA

6.4.2.6 Suzlon Energy Limited

6.4.2.7 Vestas Wind Systems AS

6.4.2.8 Dongfang Electric Corporation

*リストは網羅的ではありません

6.5 市場シェア/ランキング分析

7. 市場機会と将来動向

7.1 効率性における技術的進歩と洋上風力タービンの製造コスト削減

*** 本調査レポートに関するお問い合わせ ***