太陽光発電式水ポンプシステム市場 規模・シェア分析 – 成長トレンドと予測 (2025年~2030年)

太陽光水ポンプシステム市場レポートは、ポンプタイプ(地上ポンプ、水中ポンプ、ヘリカル/容積式)、出力定格(3 KWまで、3 KWから10 KW、10 KW超)、駆動タイプ(DC、AC/DCハイブリッド)、用途(農業および畜産、飲料水供給および地域利用、産業および鉱業の排水)、地域(北米、欧州、アジア太平洋、中東およびアフリカなど)によってセグメント化されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

ソーラーウォーターポンプシステム市場の概要

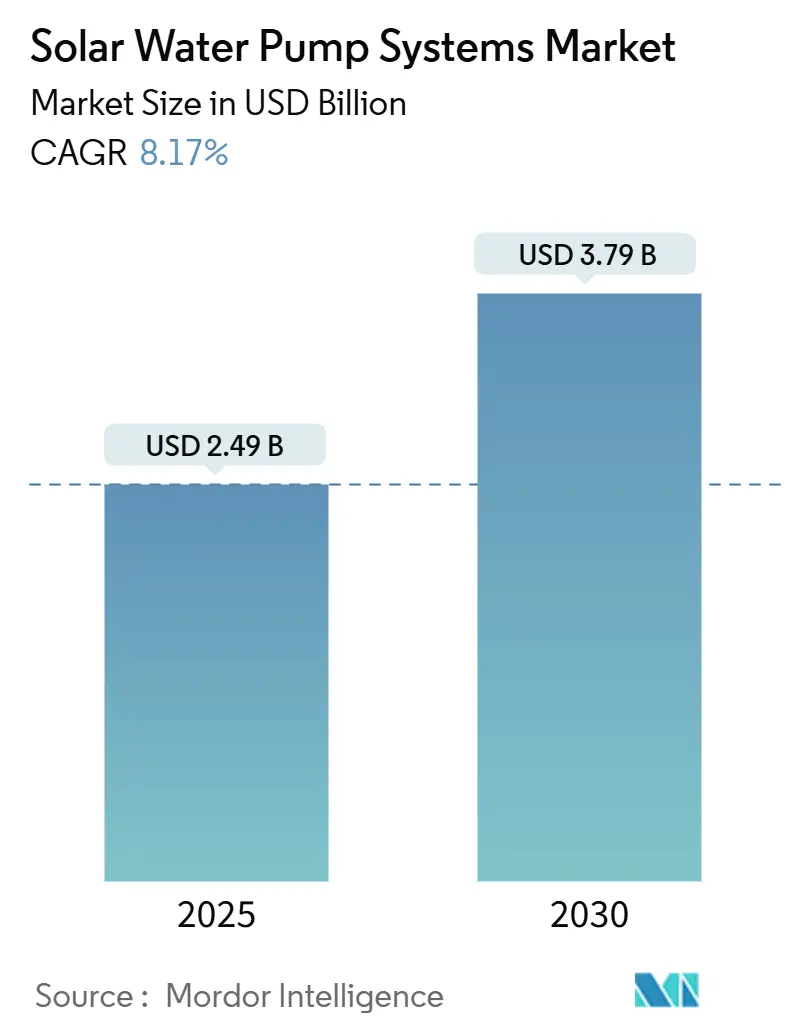

ソーラーウォーターポンプシステム市場は、2025年には24.9億米ドルと推定され、2030年までに37.9億米ドルに達し、予測期間(2025年~2030年)中に年平均成長率(CAGR)8.17%で成長すると予測されております。

市場の主要動向

堅調な公共部門の補助金、2010年以降の太陽光発電(PV)モジュール価格の85%下落、そして水不足に悩む農業地帯における灌漑不足の拡大が、販売の勢いを高めております。現在、設置ベースのボリュームでは表面ポンプが依然として優勢ですが、地下水抽出のニーズの高まりや、メンテナンス時間を短縮するブラシレスDCモーターへのアップグレードにより、水中ポンプが市場全体を上回るペースで成長しております。

商業栽培者がより高容量のキットを求める中、中出力帯の3~10kWユニットが急速に普及しており、オフグリッド環境ではDC駆動がコスト面で優位性を保っております。衛星遠隔測定、IoTセンサー、予知保全を含む並行したデジタル化は、現在、サプライヤーを差別化し、遠隔地のコミュニティで性能を監視することを可能にしております。サブサハラアフリカ全域の小規模農家にとって、ペイ・アズ・ユー・ゴー(PAYG)リースモデルへの投資家の信頼が高まり、依然として高い初期設備投資(CAPEX)の障壁が緩和されております。

主要なレポートのポイント

* ポンプタイプ別: 表面ポンプが2024年に48.5%の収益シェアを占め、水中ポンプは2030年までに9.7%のCAGRで拡大すると予想されております。

* 出力定格別: 3kWまでのユニットが2024年の市場シェアの53.9%を占め、3~10kWのシステムは2030年までに最速の10.2%のCAGRを記録すると予測されております。

* 駆動タイプ別: DC技術が2024年の市場規模の60.1%を占め、ハイブリッドAC/DC駆動は2030年までに8.5%のCAGRで上昇すると予測されております。

* 用途別: 農業および畜産が2024年の市場規模の68.3%を占め、飲料水供給セグメントは2025年から2030年の間に8.9%のCAGRを示すと予測されております。

* 地域別: アジア太平洋地域が2024年の収益の63.7%を占め、中東およびアフリカは2030年までに最速の10.6%の成長率を記録すると予測されております。

世界のソーラーウォーターポンプシステム市場のトレンドと洞察

促進要因

1. PVモジュール価格の下落:

2024年にはPVモジュールコストがさらに12%下落し、2010年以降の85%下落を継続しております。これは中国の過剰生産能力とTOPConセル効率が23.1%に達したことによるものです。日射量の多い地域では投資回収期間が2年未満に短縮され、ディーゼルポンプの廃止を後押ししております。両面受光型モジュールは水面からの反射光を捉え、アレイの設置面積を削減し、農地を解放しております。サプライヤーは現在、コスト削減よりもデュアルガラスラミネートや防汚コーティングなどの耐久性を優先し、生涯エネルギー収量の向上を支援しております。

2. 政府補助金と農村電化計画:

インドのPM-KUSUMコンポーネントBは、200万台の独立型ポンプを90%の補助金で支援し、農家の支出を定価のわずか10%に削減しております。モロッコのNOORやエジプトの250MW灌漑回廊は、初期資本助成金と技能訓練を組み合わせた複合金融モデルを再現し、設置後の故障率を抑制しております。技術サポートと補助金を組み合わせたスキームは、市場の歪みを回避し、民間流通業者を関与させるため、財政的健全性が不可欠です。

3. 農業用水需要の急増とマイクロ灌漑への移行:

世界の農業用水使用量は2030年までに15%増加すると予測されており、カンディベルトやその他の半乾燥地域では、洪水灌漑に代わって点滴灌漑システムが導入されております。Jain IrrigationのAgroVoltaicパイロットプロジェクトでは、ソーラーポンプがセンサーベースの点滴ラインに水を供給する際に90%以上の送水効率が示されております。土壌水分プローブと気象データを組み合わせることで、収量損失なしに取水量を28%削減でき、インド・ガンジス平野全体で年間0.3~4m低下する地下水位にとって極めて重要です。

4. IoT対応のリモート監視と予知保全:

衛星ナローバンドリンクは、ポンプの振動、流量、日射量データを15分ごとに送信し、故障前に異常を検知します。予知アルゴリズムは、計画外のダウンタイムを40%削減し、流通業者がスペア部品を戦略的に在庫することを可能にします。現場データはコントローラーのファームウェア更新に統合され、現地の太陽光曲線に合わせてデューティサイクルを微調整し、既存のアレイで日々の揚水量を6~9%増加させます。

5. PAYGマイクロファイナンスモデル(サブサハラアフリカ):

サブサハラアフリカでは、PAYG(Pay-As-You-Go)マイクロファイナンスモデルが小規模農家のアクセスを拡大し、初期設備投資の障壁を緩和しております。これにより、農家は収穫期のキャッシュフローに合わせて支払いを行うことができ、ソーラーポンプシステムの導入が促進されております。

抑制要因

1. PVコスト低下にもかかわらず高い初期設備投資(CAPEX):

完全なシステムは1ヘクタールあたり2,100~5,000米ドルに及び、フィリピンの小規模農家の現金収入の2年分以上に相当します。これはROIが315%を超える場合でも同様です。コントローラー、構造物、労働力が現在、プロジェクトコストの60~70%を占めており、PV価格のさらなる上昇を緩和しております。PAYGリースやサービスとしての機器提供は導入を促進しますが、プロバイダーの運転資金を圧迫し、堅牢な回収技術を必要とします。

2. 断続的な日射量による出力変動:

曇天は、モンスーンや冬の数ヶ月間、日々の揚水能力を30~50%削減する可能性があります。バッテリーバッファはコストとメンテナンスを40~60%増加させます。ハイブリッドAC/DCユニットは、利用可能な場合は自動的にグリッドに切り替わりますが、農村部の弱い送電線がその範囲を制限しております。世界銀行のモデリングは、ガバナンスが失敗した場合、安価な揚水がより多くの水を必要とする作物の拡大を促し、CO₂削減効果を相殺する可能性があると警告しております。

セグメント分析

1. ポンプタイプ別:水中ポンプの普及拡大

2024年の出荷台数に占める水中ポンプの割合は42%に増加し、表面ポンプは48.5%の収益リードを維持しております。このセグメントの9.7%のCAGRは、地表水の変動性が高まるにつれて、より深いボーリング孔掘削が進んでいることに起因します。ブラシレスDCモーターと耐腐食性合金はメンテナンスを簡素化し、可変周波数ドライブは変動する日射量に対応するために速度を調整し、ソーラーウォーターポンプシステム市場の効率を高めております。コミュニティスキームでは、低流量の容積式ポンプが安定した揚程圧力を供給し、高架貯水槽や昼夜の給水に最適です。

組み込みの遠隔測定により、公共事業者はポンプの起動をずらすことができ、村の負荷ピークを平坦化できます。サプライヤーは、オペレーターが基本的な工具でダウンホールカートリッジを交換できるようにトレーニングをバンドルし、サービスコールを削減しております。安定した流量は、小規模な養殖池もサポートし、追加のディーゼル消費を必要とせずに農家の収入を多様化します。半乾燥のアジア太平洋地域では地下水深度が80mを超えることが多いため、吸引限界が表面ポンプを妨げる場所では水中ポンプが優勢です。

2. 出力定格別:中出力帯システムが商業利用を牽引

3kWまでのユニットは小規模農家で主流ですが、協同組合が8~20ヘクタールの区画を灌漑するにつれて、3~10kWのセグメントが最速の10.2%のCAGRを記録しております。5kWを超えるキロワットあたりのコスト低下は、栽培者が朝と夕方の揚水時間帯に合わせてアレイを過大に設計することを奨励し、ソーラーウォーターポンプシステム市場における労働スケジュールを平滑化しております。モジュール設計により、所有者は5kWから開始し、作付面積が拡大するにつれて追加のストリングインバーターを追加でき、座礁資産を回避できます。

産業用果樹園や花卉栽培農園では、150~200mの深さの帯水層から水を揚水するために10kWを超えるセットを試験的に導入しております。グリッド接続と保護リレーは事務処理を増加させますが、気候センサーが霜害軽減灌漑をトリガーする夜間の補充を相殺する料金が適用されます。中東・アフリカの開発銀行は現在、共有牧草地のボーリング孔にサービスを提供する8~12kWキットに対する譲許的信用をバンドルし、雨季の道路の洗い流し後のディーゼル運搬コストの急増を削減しております。

3. 駆動タイプ別:DCがリードを維持、ハイブリッドが勢いを増す

DC駆動は、インバーターと関連する損失をバイパスすることで、2024年の収益の60.1%を占め、オフグリッド購入者向けの部品表を簡素化しております。熱サイクルにさらされる電子ステージが少ないため、故障診断がより簡単です。しかし、グリッドに隣接する酪農場では、曇天時にACに切り替わるハイブリッドコントローラーが好まれ、バッテリーパックなしで水槽のレベルを安定させます。ファームウェアの更新により、干ばつ警報時にフロートスイッチのしきい値を上げるなど、リモートパラメータ調整が可能になります。

EUの規制変更により、直接グリッド接続システムに電力品質制限が課され、設置業者は変圧器絶縁型ハイブリッドを検討するようになっております。商業貸し手も、双方向機能を生産量変動に対する担保と見なし、融資承認の可能性を高めております。その結果、この牽引力は、PVとグリッドの両方のモードでMPPTアルゴリズムを最適化するためのサプライヤー間の競争を激化させ、ソーラーウォーターポンプシステム市場におけるイノベーションを促進しております。

4. 用途別:飲料水供給が加速

農業および畜産は依然として2024年の出荷台数の68.3%を占めておりますが、コミュニティの飲料水システムは、ドナー資金とNGOの展開により8.9%のCAGRで成長しました。ゼロ燃料ポンプは運用上の漏洩を削減し、村の委員会が料金をフィルターカートリッジに振り向け、井戸の衛生状態を改善することを可能にします。遠隔センサーは、ドライランニングのリスクを技術者に警告し、ポンプの寿命を延ばします。診療所は現在、小型ソーラーポンプを屋上PVとUV浄化と統合し、停滞した手掘り井戸に関連する疾病発生率を削減しております。

採石場やトンネルでの産業用排水は、ニッチではあるものの収益性の高い市場であり続けております。予測可能なデューティサイクルは太陽光曲線と一致し、遠隔測定により毎日の現場訪問の必要性がなくなります。環境規制当局はディーゼル段階的廃止をますます義務付けており、ソーラーポンプはソーラーウォーターポンプシステム市場において、発電機と比較してCO₂排出量を半減させるコンプライアンスツールとして位置付けられております。

地域分析

1. アジア太平洋:

アジア太平洋地域は、インドの2026年までに300万台のポンプ目標と、展開時間を大幅に短縮する中国の統合型PVポンプパッケージに支えられ、2024年の収益の63.7%を占めました。マハラシュトラ州の州営電力会社は3~7.5HPの水中ポンプに共同出資し、農家のCAPEXの90%を削減し、大量入札の勢いを加速させております。地下水過剰取水に関する懸念が高まっており、メーター付きポンプとプリペイドスマートカードを組み合わせて持続可能な取水を配給するパイロットプロジェクトが推進されております。

2. 中東およびアフリカ:

中東およびアフリカは現在、控えめなベースですが、2030年までに最速の10.6%のCAGRを記録すると予測されております。モロッコのNOOR灌漑ローンとAfDBの信用枠は、穀物栽培者向けに2~5kWのPAYGポンプを解き放ち、ケニアの流通業者は収穫期のキャッシュフローに合わせたモバイルマネー返済プランをバンドルしております。この地域では、強い日射量と不安定なディーゼル供給チェーンが、ソーラーウォーターポンプシステム市場の比較優位性を際立たせております。能力開発助成金は現地技術者を訓練し、初年度のサービスコール解決率を54%から82%に向上させております。

3. 北米とヨーロッパ:

北米とヨーロッパは、ディーゼルバックアップ井戸の改修とネットゼロ農業義務の追求により、着実に成熟しております。カリフォルニア州のSGMA地下水規則とEUの硝酸塩指令は、栽培者にスマート灌漑とソーラーポンプを組み合わせることを促し、水とエネルギーの連携に対する説明責任を強化しております。これらの地域に本社を置くOEMは、ポンプ、土壌、気象分析を融合する衛星リンク型資産クラウドを試験的に導入し、市場検証後にソフトウェアライセンスをアジア太平洋地域のディーラーに輸出しております。

競争環境

競争の激しさは高く、どの企業も10%を超えるシェアを持たず、市場が断片化していることを示しております。Grundfos、Xylem、KSBといった既存のポンプ大手はサプライチェーンを活用し、LorentzやShakti Pumpsのような専門企業はエンドツーエンドのソーラーキットを提案しております。戦略的提携が統合努力を支配しており、Xylemが2024年12月にIdricaの過半数株式を取得したことは、油圧ハードウェアとデジタル分析を結合し、公益事業規模のスマートウォータースイートを提供することを目指しております。Grundfosは衛星IoTプロバイダーのMyriotaと提携し、コントローラーにナノバンドリンクを組み込み、流通業者にデータ駆動型サービス契約を提供し、アフターマーケット収益を確保しております。

地域OEMは垂直統合を深めております。Saatvik Green Energyは、2025年2月にマハラシュトラ州で250ユニットの入札を落札した後、モジュール製造からバンドルポンプ販売に転換しました。Shakti Pumpsは、PM-KUSUMの下でインド最大の単一州向け注文である12,537ユニットを獲得し、その規模能力を示し、多国籍ブランドとのコスト差を縮めております。IoTとハイブリッド駆動技術は、顧客が継続的な稼働時間とグリッド互換性を求めるため、主要な競争分野であり続けております。

リチウム鉄リン酸バッテリーパックが夕方の負荷を平滑化する統合型蓄電ソリューションには、未開拓の機会が存在します。認証、防火安全、熱管理のスキルがポンプの油圧とは異なるため、参入障壁は高まります。両方の分野を習得した企業は、ソーラーウォーターポンプシステム市場でプレミアムマージンを獲得できます。

ソーラーウォーターポンプシステム業界の主要プレイヤー

* Shakti Pumps (India) Limited

* Kirloskar Brothers Ltd.

* Xylem Inc.

* Grundfos Holding A/S

* LORENTZ GmbH

最近の業界動向

* 2025年3月: Tata Power Renewable Energyとアンドラプラデーシュ州は、最大7GWの再生可能プロジェクトを開発するためのMOUを締結し、ソーラーポンプクラスターに一部を割り当てました。

* 2025年2月: Saatvik Green Energyは、マハラシュトラ州で250台のソーラー水中ポンプを供給する契約を獲得し、統合ポンプソリューション市場への参入を果たしました。

* 2024年12月: XylemはIdricaの過半数支配権を取得し、ポンプフリート向けのスマート水分析機能を強化しました。

* 2024年11月: Saatvik Solarは、REI 2024でソーラーポンプアレイを対象としたデュアルガラスG12R TOPCon 625Wモジュールを発表しました。

本レポートは、世界の太陽光水ポンプシステム市場に関する詳細な分析を提供しています。市場の定義、調査範囲、調査方法、エグゼクティブサマリー、市場概況、成長予測、競争環境、市場機会、将来展望といった多岐にわたる側面を網羅しています。

市場規模は、2025年に24.9億ドルに達し、2030年までには37.9億ドルに成長すると予測されています。この成長は、複数の主要な推進要因によって牽引されています。具体的には、太陽光発電モジュール価格の継続的な下落、政府による補助金制度や農村電化計画(特にインドのPM-KUSUMプログラムなど)、農業用水需要の急増とマイクロ灌漑への移行が挙げられます。技術面では、IoTを活用した遠隔監視と予知保全機能がサプライヤーの競争優位性として浮上しており、サハラ以南アフリカ(SSA)では、初期費用を抑えるPay-as-you-go(PAYG)マイクロファイナンスモデルが普及を後押ししています。さらに、既存のポンプシステムへのハイブリッドAC/DCコントローラーの改修も市場成長を支える要因です。

一方で、市場にはいくつかの課題も存在します。太陽光発電コストの低下にもかかわらず、依然として高い初期設備投資(CAPEX)が導入の障壁となることがあります。太陽光照射の断続性による出力変動も課題の一つです。また、エンドユーザーの太陽光水ポンプシステムに対する認知度不足や、運用・保守(O&M)に関するスキルギャップも普及を妨げる要因となっています。水不足地域では、地下水取水制限の出現も市場に影響を与える可能性があります。

本レポートでは、市場をポンプタイプ(地上型、水中型、ヘリカル/容積式)、出力定格(3kW以下、3~10kW、10kW超)、駆動タイプ(DC、AC/DCハイブリッド)、用途(農業・畜産、飲料水供給・コミュニティ利用、産業・鉱業排水)、および地域(北米、欧州、アジア太平洋、南米、中東・アフリカ)別に詳細に分析しています。

地域別では、アジア太平洋地域が2024年の収益の63.7%を占め、特にインドのPM-KUSUMプログラムが市場を牽引しています。最も高い成長率を示すのは中東・アフリカ(MEA)地域で、深刻な水不足、豊富な日射量、多国間開発資金の流入により、2030年まで年平均成長率10.6%での成長が見込まれています。ポンプタイプ別では、より深い帯水層を利用する農家の増加に伴い、水中ポンプが2030年まで年平均成長率9.7%で最も速い成長を遂げると予測されています。

資金調達の障壁に対しては、PAYGリースやPM-KUSUMのような90%の設備投資補助金が小規模農家の初期費用負担を軽減する有効な手段となっています。技術面では、IoTを活用した遠隔監視と予知保全が、サプライヤーにとって重要な競争優位性として浮上しています。

競争環境の分析では、市場集中度、M&A、パートナーシップ、PPA(電力購入契約)などの戦略的動向、主要企業の市場シェア分析、そしてAdvanced Power Inc.、Grundfos Holding A/S、Shakti Pumps (India) Ltd.、Xylem Inc.など20社に及ぶ主要企業のプロファイルが含まれています。本レポートは、市場の機会と将来展望についても言及しており、未開拓のニーズや市場の空白領域の評価を通じて、今後の成長戦略策定に資する情報を提供しています。

1. はじめに

- 1.1 調査の前提 & 市場の定義

- 1.2 調査の範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概観

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 太陽光発電モジュール価格の下落

- 4.2.2 政府補助金と農村電化計画

- 4.2.3 農業用水需要の急増と微量灌漑への移行

- 4.2.4 IoTを活用した遠隔監視と予知保全

- 4.2.5 サブサハラアフリカにおける従量課金制(PAYG)マイクロファイナンスモデル

- 4.2.6 既存ポンプ向けハイブリッドAC/DCコントローラーの改修

-

4.3 市場の阻害要因

- 4.3.1 PVコスト低下にもかかわらず高い初期設備投資

- 4.3.2 断続的な日射量による出力変動

- 4.3.3 エンドユーザーの認識不足とO&Mスキルギャップ

- 4.3.4 水ストレス地域における地下水取水制限の出現

- 4.4 サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力

- 4.7.1 供給者の交渉力

- 4.7.2 消費者の交渉力

- 4.7.3 新規参入者の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測

-

5.1 ポンプタイプ別

- 5.1.1 地上型(DC、AC/DCハイブリッド)

- 5.1.2 水中型(DC、AC/DCハイブリッド)

- 5.1.3 ヘリカル/容積式

-

5.2 定格出力別

- 5.2.1 3 kWまで

- 5.2.2 3~10 kW

- 5.2.3 10 kW超

-

5.3 駆動タイプ別

- 5.3.1 DC

- 5.3.2 AC/DCハイブリッド

-

5.4 用途別

- 5.4.1 農業および畜産

- 5.4.2 飲料水供給および地域利用

- 5.4.3 産業および鉱業の排水

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 欧州

- 5.5.2.1 ドイツ

- 5.5.2.2 英国

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 北欧諸国

- 5.5.2.6 ロシア

- 5.5.2.7 その他の欧州

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 インド

- 5.5.3.3 日本

- 5.5.3.4 韓国

- 5.5.3.5 ASEAN諸国

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 その他の南米

- 5.5.5 中東およびアフリカ

- 5.5.5.1 サウジアラビア

- 5.5.5.2 アラブ首長国連邦

- 5.5.5.3 南アフリカ

- 5.5.5.4 エジプト

- 5.5.5.5 その他の中東およびアフリカ

6. 競合状況

- 6.1 市場集中度

- 6.2 戦略的動き(M&A、パートナーシップ、PPA)

- 6.3 市場シェア分析(主要企業の市場順位/シェア)

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、コアセグメント、利用可能な財務情報、戦略情報、製品&サービス、および最近の動向を含む)

- 6.4.1 Advanced Power Inc.

- 6.4.2 Bright Solar Ltd.

- 6.4.3 C.R.I. Pumps Pvt. Ltd.

- 6.4.4 Kirloskar Brothers Ltd.

- 6.4.5 KSB SE & Co. KGaA

- 6.4.6 LORENTZ GmbH

- 6.4.7 Shakti Pumps (India) Ltd.

- 6.4.8 Tata Power Solar Systems Ltd.

- 6.4.9 Grundfos Holding A/S

- 6.4.10 Xylem Inc.

- 6.4.11 Franklin Electric Co. Inc.

- 6.4.12 Jain Irrigation Systems Ltd.

- 6.4.13 Solartech Renewable Energy Co.

- 6.4.14 Dankoff Solar Pumps

- 6.4.15 SunPumps Inc.

- 6.4.16 Waaree Energies Ltd.

- 6.4.17 Apex Pumps

- 6.4.18 Mono Pumps (NOV)

- 6.4.19 DAB Pumps SpA

- 6.4.20 Wilo SE

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

太陽光発電式水ポンプシステムは、太陽エネルギーを利用して水を汲み上げる革新的なシステムであり、世界中で持続可能な水供給ソリューションとして注目されています。このシステムは、主に太陽電池パネル、ポンプ、そしてこれらを制御するインバーターやコントローラーで構成されており、電力網が整備されていない遠隔地や、環境負荷の低減を目指す地域において特に有効な手段となっています。

まず、その定義についてですが、太陽光発電式水ポンプシステムは、太陽電池パネルが太陽光を受けて直流電力を生成し、その電力を直接、またはインバーターを介して交流電力に変換し、ポンプを駆動して水を汲み上げる仕組みです。これにより、燃料費や電力網への接続費用が不要となり、運用コストを大幅に削減できる点が最大の特長です。また、温室効果ガスの排出を伴わないため、環境に優しい持続可能な水供給を実現します。

次に、その種類について見ていきましょう。ポンプの種類によって、大きく直流(DC)ポンプシステムと交流(AC)ポンプシステムに分けられます。DCポンプシステムは、太陽電池パネルから直接電力を供給するため、構造がシンプルで小型のシステムに適しており、バッテリーと組み合わせて夜間や曇天時にも稼働させることが可能です。一方、ACポンプシステムは、インバーターを用いて太陽電池からの直流電力を交流電力に変換し、一般的な交流ポンプを駆動します。こちらは高出力のポンプに対応でき、大規模な灌漑や深い井戸からの揚水に適しています。また、ポンプの設置場所によって、井戸やボーリング孔に設置される水中ポンプと、地表に設置される地上ポンプがあります。運転方式としては、太陽光がある時間帯のみ稼働するバッテリーレス(直接駆動)型が最もシンプルでコスト効率に優れ、主に灌漑用途で利用されます。安定した水供給が必要な場合は、バッテリーを併用するタイプや、太陽光と商用電源またはディーゼル発電機を組み合わせたハイブリッド型も存在します。

用途は非常に多岐にわたります。最も一般的なのは農業分野で、広大な農地の灌漑、家畜への給水、養殖場での水循環などに利用されています。特に、点滴灌漑やスプリンクラーシステムと組み合わせることで、水資源の効率的な利用が可能です。また、生活用水の供給も重要な用途の一つです。開発途上国の遠隔地や電力インフラが未整備な地域において、安全な飲料水や生活用水を村落に供給するために不可欠なシステムとなっています。その他、小規模な工業用途での冷却水循環、工場排水処理、公園の噴水、プールへの給水、さらには砂漠化防止や森林再生のための水供給といった環境保全活動にも貢献しています。災害時の緊急水供給源としてもその価値が認識され始めています。

関連技術も日々進化しています。太陽電池技術では、単結晶、多結晶、薄膜といった様々な種類のパネルが高効率化、低コスト化、耐久性向上を遂げています。特に、高温環境下での性能維持や、低照度下での発電効率向上も進んでいます。ポンプ技術においては、ブラシレスDCモーターや永久磁石モーターを採用した高効率ポンプの開発が進み、少ない電力でより多くの水を汲み上げることが可能になっています。耐摩耗性やメンテナンス性の向上も重要な開発ポイントです。制御技術では、MPPT(最大電力点追従)制御インバーターが太陽電池の発電効率を最大限に引き出し、水位センサーや流量センサーと連携して最適な運転を実現します。近年では、遠隔監視システムやIoT技術の導入により、システムの稼働状況をリアルタイムで把握し、予知保全を行うことも可能になっています。さらに、浄水フィルターや紫外線殺菌装置といった水処理技術と組み合わせることで、より安全な水供給が実現されています。

市場背景としては、世界的な人口増加と水需要の増大、そして気候変動による水不足の深刻化が、太陽光発電式水ポンプシステムの需要を押し上げています。特に、アフリカやアジアなどの開発途上国では、電力インフラの未整備とディーゼルポンプの燃料費高騰が大きな課題となっており、太陽光発電式水ポンプシステムはこれらの課題に対する有効な解決策として急速に普及が進んでいます。また、SDGs(持続可能な開発目標)の「安全な水とトイレを世界中に」や「エネルギーをみんなにそしてクリーンに」といった目標達成への貢献も、市場拡大の大きな要因となっています。一方で、初期投資コスト、日照条件への依存、遠隔地でのメンテナンス体制の確立、技術者の育成などが課題として挙げられますが、太陽電池やポンプのコスト低下、技術革新により、これらの課題は徐々に克服されつつあります。政府や国際機関による支援プログラムも普及を後押ししています。

将来展望としては、さらなる技術革新と市場拡大が期待されています。太陽電池の変換効率向上、ポンプの高効率化、インバーターの小型化・高性能化は今後も進展するでしょう。AIやIoTを活用したスマート制御システムは、ポンプの運転を最適化し、故障の予知保全や遠隔からの監視・操作を可能にすることで、システムの信頼性と利便性を飛躍的に向上させます。また、モジュール化や標準化が進むことで、導入コストがさらに低減し、より多くの地域や用途での普及が加速すると考えられます。海水淡水化システムとの連携や、災害時の緊急水供給システムとしての活用も期待されています。農業分野では、スマート農業との融合により、水とエネルギーの効率的な利用がさらに進むでしょう。都市部での景観・環境改善用途や、マイクログリッドの一部としての役割も拡大する可能性があります。太陽光発電式水ポンプシステムは、水資源の有効活用とエネルギーの自給自足を実現し、地域社会の発展と生活の質の向上に貢献する、持続可能な社会の実現に不可欠な技術として、その重要性を増していくことでしょう。