世界の人工揚水装置市場:電動水中ポンプ、ロッドリフト、その他(2025年~2030年)

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

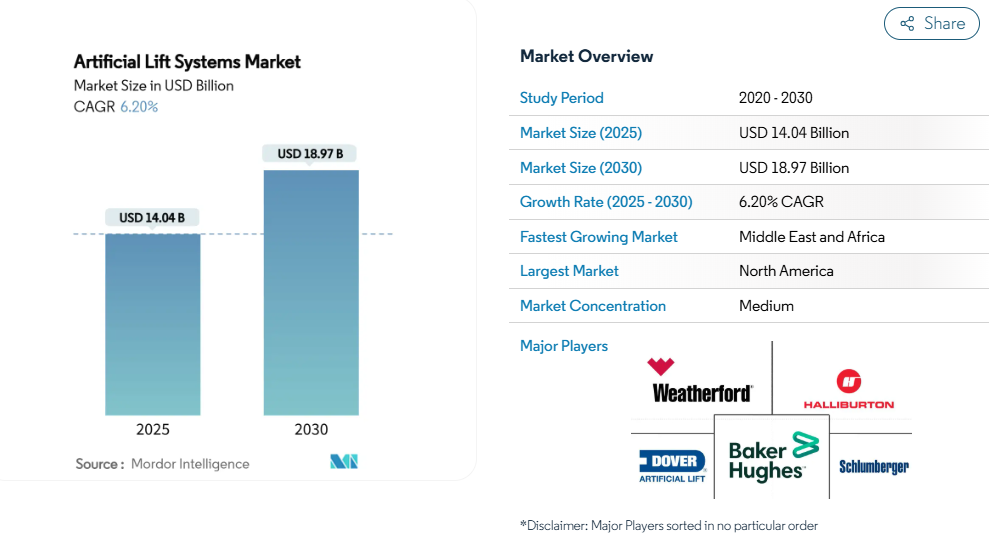

人工揚水システム市場規模は、2025年に140億4,000万米ドルと推定され、予測期間(2025-2030年)において年平均成長率(CAGR)6.20%で推移し、2030年までに189億7,000万米ドルに達すると見込まれております。

成長は急速な設備増強から着実な性能向上へと移行しており、事業者は新規掘削よりも既存井戸からの増産技術を活用しています。

シェール層における水平掘削、成熟油田における改修作業の増加、デジタル最適化プラットフォームが主要な需要牽引要因であり続けています。

永久磁石モーター、AI搭載可変速駆動装置、長寿命エラストマーにより稼働時間が延長され、電力コストが削減されています。

SLBによるChampionX買収のような合併事例は、規模とデータ統合が現在主要な競争優位性となっていることを示しています。

成熟井の再生とアップサイクル

オペレーター各社は、老朽化した油井からより多くの原油を搾り出すために資本を再配分しています。これは、改修作業が新規掘削に比べて60~70%コストが低く、内部収益率が30%を超えるためです。サウジアラムコ単独でも、2024年にAIを活用した生産最適化に35億米ドルを割り当てており、資産寿命延長への長期的な取り組みを強調しています。(1)出典:OilPrice Staff, 「サウジアラムコ、生産最適化にAIを投入」oilprice.com生産技術者によれば、適切な人工揚水装置を追加することで、油井の生産寿命を15~20年延長し、廃坑に伴う負債を先送りできるとのことです。サービス企業は、成熟油田での活動が新規探査に比べて原油価格変動の影響を受けにくいため、安定した需要を見込んでいます。原油価格が1バレル60米ドル以上で推移することはこの推進要因を支えますが、価格下落は資本投入の減速を招くでしょう。

非在来型貯留層における水平掘削

第2段階のシェール鉱区は開発段階に移行しており、その急峻な減衰曲線により、初油生産から12~18カ月以内に揚水設備の導入が迫られています。アルゼンチンのバカ・ムエルタ油田では2024年12月に日量757,122バレルを達成し、増加するラテラル井群全体に高度な揚水システムが求められています。機械学習ツールは坑底圧予測を改善し、設備の過剰設計を25~30%削減します。中国オルドス盆地における早期の揚水システム導入は、タイトガス生産目標を支援し、バレル当たり40米ドルでも採算性を維持しています。これらの要因が相まって、非在来型セクターにおける人工揚水システムの潜在市場は北米を大きく超えて拡大しています。

揚水最適化のデジタル化(AI搭載VSD)

AI搭載可変速ドライブとクラウド解析により、揚水管理は事後対応型から予測型へ移行しています。エクソンモービルの自動ガスリフト制御は、追加要員なしで1,300井において生産量を2.2%向上させました。エッジベースのアルゴリズムが地表電力・坑内センサー・貯留層データをリアルタイムで統合し、20~30%の省エネルギーを実現。ハリバートンとベイカーヒューズはハードウェア保証付きでこれらのアルゴリズムを提供し、成果連動型サービスへビジネスモデルを転換中です。課題としては既存データのサイロ化や現場運用に精通したデータサイエンティストの不足が挙げられますが、基盤整備後の迅速な複製により、先行者優位性の持続期間は限定的です。

深海プレソルト開発への移行

ブラジルのプレソルト生産ブームとガイアナの急ピッチプロジェクトでは、5年以上もの高圧・高温環境下で稼働するシステムが求められています。SLBがペトロブラスと締結した8億米ドル規模の統合サービス契約は、海底増圧システムや電気式区間制御弁への需要の高まりを浮き彫りにしており、これらは介入作業の必要性を削減します。海洋オペレーターは、1件あたり1,000万米ドルを超える予定外の改修作業を削減できる場合、リフト設備価格が300~400%高くなっても受け入れられます。電気式アーキテクチャは、油圧作動油を排除し、トップサイドの電力最適化を可能にすることで、企業の炭素削減目標にも合致します。

原油価格と設備投資圧縮サイクル

ブレント原油がバレル当たり60米ドルを下回ると、2020年に見られたように事業者は人工揚水設備予算を最大30%延期します。段階的に設置可能な新型モジュラー式ストリングが存在しても、不安定な市場環境では18~24ヶ月の回収期間が依然としてリスクと見なされます。アナリストは2025年に井戸コストがさらに1%程度低下すると予測していますが、これは価格の不確実性を完全に相殺するものではありません。(2)出典:American Oil & Gas Reporter「Well-Cost Outlook 2025」、aogr.com サプライヤーはレンタル契約や実績連動型契約で対応していますが、銀行融資条件は依然として商品価格予測に連動しているため、不況時の資金調達は制限されます。

超深海における高コストな改修作業

深海の人工揚水装置改修は、陸上での20万米ドルに対し500万~1,500万米ドルの費用がかかるため、オペレーターは稼働寿命目標を7~10年に延長しています。必要な特殊船舶は1日あたり50万~80万米ドルの費用が発生するため、信頼性が最優先の購入基準となります。ベイカー・ヒューズのAccessESPのような回収可能システムは作業頻度を低減しますが、40~60%の価格プレミアムが伴います。水深2,000メートルを超えると経済性が悪化し、初生産から最大3年間、人工揚水装置の設置が遅れる傾向にあります。

セグメント分析

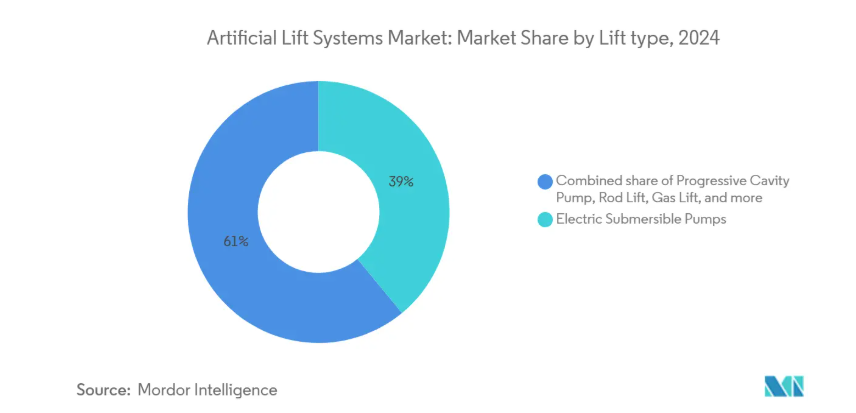

揚水方式別:ESPの優位性にPCPの勢いが迫る

電動式水中ポンプ(ESP)は2024年も売上高の39%を占め、100~30,000バレル/日の流量範囲における汎用性を裏付けました。しかしながら、プログレッシブケーブポンプは単一ローター設計により重質原油や砂を急速な摩耗なく処理できるため、年平均成長率8%で進展しています。SLBのPowerEdge ESPCPハイブリッドは、ESPの信頼性とPCPの研磨剤耐性を融合させつつ、CO₂排出量を55%削減します。

ロッドリフトは低ランニングコストのため従来型陸上井戸の基盤であり続け、ガスリフトは坑内ハードウェアを最小限に抑えられるオフショア環境で優位性を発揮します。油圧ピストンポンプやジェットポンプは、ニッチな環境や砂質地層、遠隔地での使用に留まっています。プランジャーリフトは低圧ガス井における液体除去に活用されます。今後の動向としては、複数の方法を組み合わせたハイブリッドパッケージが主流となり、貯留層の成熟度に応じたカスタマイズソリューションがオペレーターに提供される見込みです。永久磁石モーターの採用によりESP効率が20%向上する中、予測期間においてはESPとPCPプラットフォーム間の競争がさらに激化するとサプライヤーは予測しています。

坑井の向き別:水平坑井が技術的ハードルを引き上げる

水平坑井は2024年の人工揚水市場収益の50%を占め、2030年まで年平均成長率6.5%で拡大します。その複雑な流動特性は、ガス処理分離器や、よりコンパクトな坑井完成に適したスリムラインESPステージの革新を促進しています。永久磁石モーターは、短いハウジングで高出力を実現するため、2024年には水平坑井での採用率が11%に達しました。これは横方向のスペースが限られる環境において大きな利点です。

従来型地域では、実績ある設備と低介入コストを重視するため、垂直坑井が依然として重要です。水平坑井用完成工具の標準化により設置コスト差は縮小しましたが、人工揚水設備の総コストは依然として水平坑井で150~200%高くなっています。自律型流入制御装置により、水平坑井における水分含有率は80%以上削減され、ポンプ寿命の延長と揚水コスト曲線の低減が実現しました。この技術的フィードバックループは、かつて垂直坑井が主流であった地域においても、水平坑井への移行をさらに加速させています。

貯留層タイプ別:非在来型資源の成長継続

2024年の売上高の60%は従来型油田が占めましたが、シェールガス・タイトオイル・タイトガスの普及に伴い、非従来型貯留層が年平均成長率9%で最も急速に拡大しています。急激な初期減産により、従来型井戸では最大5年かかる人工揚水設備の設置が12~18カ月以内に必要となります。機械学習ソフトウェアによる揚水設備の最適化により、シェール環境での早期故障率が25~30%低減されました。

シェールガスでは、液体負荷を抑制するためガスリフトと加圧のデュアルモードコンプレッサーが必要です。損益分岐価格がバレル当たり40米ドルまで低下する中、採算性の低い鉱区でも採算が取れるようになり、人工揚水システム市場が拡大しています。従来型プロジェクトは依然として最大の資本を要しますが、非従来型油田は生産量を増やし、データサービス企業が予測モデルを完成させるために活用するデータを提供するため、両方の貯留層タイプに利益をもたらしています。

用途別:海洋分野におけるプレミアム化が加速

陸上油田は、物流コストが低く、リフト設定を頻繁に微調整できることから、2024年の収益の66%を占めました。オフショア分野は規模こそ小さいものの、ブラジル・ガイアナ・西アフリカにおける深海プロジェクトの認可が長期稼働型海底昇圧システムを必要とするため、年平均成長率9.5%で急成長中です。オフショア用ストリングは故障時に高価なリグや船舶の動員を要するため、300~400%の価格プレミアムが付きます。

海底昇圧システムは、オフショア分野における顕著な成長領域です。SLB社が最近受注したペトロブラス向け原海水注入プロジェクトは、これらのシステムが地上設備の複雑性と排出量を削減する好例です。電化トレンドは全電気式海底アーキテクチャを促進し、油圧ラインを不要化するとともに、遠隔更新を可能にすることで人員の曝露リスクを低減します。このプレミアム化は数量減少を相殺し、安定した収益成長を牽引しています。

構成要素別:ポンプ効率が主役となる

2024年、人工揚水システム市場収益の42%をポンプアセンブリが占め、永久磁石モーター、耐摩耗性コーティング、多段式設計による平均故障間隔(MTBF)の延長により、年平均成長率(CAGR)7%で拡大が見込まれます。ハリバートンのTrueSyncハイブリッドモーターは、過酷な熱負荷下でも同期回転を維持しつつ、20%の効率向上を実現します。

可変速駆動装置とデジタル制御装置は、生産最適化がリアルタイム分析に依存するため急速に普及しています。地上設備はクラウド接続を統合し、シール部などの付属部品には遠隔センターへ健康データをストリーミングするセンサーが組み込まれています。ベイカーヒューズのSureCONNECT FEに代表される光ファイバー監視は、坑内ケーブルを引き上げることなく継続的な坑内フィードバックを提供します。これらの進歩により現場要員が削減され、成果ベースのサービス契約を支援します。

サービス別:デジタルMROがリスクを転換

2024年のサービス収益の47%は据付・試運転が占めましたが、最適化・監視プラットフォームは年間7%の伸びを見せています。ChampionXによるArtificial Lift Performance Limitedの買収は、分析技術が従来型サービスポートフォリオをいかに強化するかを示しています。

予知保全ソリューションは故障を30~60日前に警告し、ダウンタイムを最大50%削減します。ベンダーは稼働時間ではなく生産量を保証する傾向が強まり、オペレーターとのインセンティブを一致させています。遠隔オペレーションセンターは数千の坑井を監視し、分析による警報発生時のみ作業員を派遣します。この移行により人件費が削減され、北米・欧州の技術者不足を補填しています。

地域別分析

北米は2024年、人工揚水システム市場で36%のシェアを確保しました。これは豊富なシェール層と迅速な技術導入文化に支えられたものです。SLB社は、ガス処理設計とエンジニアリング完成技術を組み合わせた結果、パーミアン盆地におけるESP(電気駆動ポンプ)の稼働寿命が400%改善したと報告しています。自動化は地域的な労働力不足の緩和に寄与していますが、熟練作業員や特殊エラストマーの不足は依然として人工揚水システム市場のボトルネックとなっています。インフラが成熟するにつれ、市場は新規ハードウェアよりも最適化サービスへと移行しつつあります。

中東・アフリカ地域は7.2%のCAGRで最も急速に成長しており、2030年までに7,300億米ドルに上る上流部門投資と増産技術プロジェクトのパイプラインがこれを牽引しています。アブダビ国立石油会社(ADNOC)のRoboWellプログラムはガスリフト使用量を30%削減し、同地域におけるハイエンドデジタルソリューションへの需要の高さを示しています。国営石油会社は研究開発(R&D)への取り組みを大規模調達案件と組み合わせ、統合サプライヤーに有利な長期サービス契約を締結しています。

南米の成長はアルゼンチンのバカ・ムエルタ油田とブラジルのプレソルト層を中心に展開しています。SLBがペトロブラスと締結した10億米ドル規模の海底契約は、腐食性のCO₂やH₂Sに耐える長寿命増産システムへの確固たる信頼を示しています。ガイアナは2025年までに日量80万バレルを超え、海底リフトパッケージの需要をさらに拡大させる見込みです。技術移転協定は現地供給拠点の構築を目指し、リードタイムの短縮と熟練労働者層の育成を促進します。

競争環境

人工揚水システム市場では、主要サービス企業が分析技術・化学品・ハードウェアを統合し包括的生産契約を獲得する動きが見られ、緩やかな統合が進んでいます。SLBによる78億米ドルのChampionX買収は業界最大級の生産最適化ポートフォリオを創出し、年間4億米ドルのシナジー効果を目標としています。これに対しベイカー・ヒューズとハリバートンは、低炭素化と稼働率向上を約束する電化ロードマップと自律制御スイートで対抗しています。

競争優位性は今や鋼鉄ではなくデータに依存しており、リアルタイム遠隔計測データを収集し予測アルゴリズムを洗練させる企業が、継続的なサービス収益を掌握しています。アップウィング・エナジー社の磁気推力軸受式ESPは、摩擦と熱を排除することで既存設計を革新し、新興専門企業がニッチ市場を開拓する好例を示しています。(3)出典:Upwing Energy, 「Active Magnetic Bearing ESP Technology,」 upwingenergy.com 永久磁石モーター、光ファイバーセンシング、閉ループAIワークフローに関する特許出願は増加を続けており、持続的な研究開発の活発さを裏付けています。

特殊エラストマーや電子部品のサプライチェーン逼迫は継続しており、短期的生産量に制約が生じ、人工揚水システム市場では垂直統合型サプライヤーが優位です。中国やロシアの地域系競合企業は、地政学的リスクをヘッジするため国内モーター工場への投資を進めています。全体として競争は成果連動型契約へ移行しつつあり、プロバイダーが性能リスクを負う一方、オペレーターは資本配分に注力する構図となっています。

最近の業界動向

- 2025年4月:グローバルな多国籍油田サービス企業であるシュルンベルジェは、チャンピオンXの買収完了に関する規制当局の承認を取得し、世界最大の統合生産最適化プラットフォームを構築しました。

- 2025年4月:ベイカーヒューズは、排出量削減を目的としたハミングバード全電動セメンティングユニット、SureCONTROL Plusインターバルバルブ、全電動海底システムを発表しました。

- 2025年1月:ベイカー・ヒューズ社は、坑内連続監視用光ファイバー式ウェットメイトシステム「SureCONNECT FE」を導入しました。

- 2024年12月:SLB傘下のワンサブシー社は、ペトロブラス社とブジオス油田向け海底生海水注入(RWI)システム2基の供給契約を締結し、生産効率の向上と温室効果ガス排出量の削減を実現しました。

人工揚水システム産業レポート目次

1. はじめに

1.1 研究前提条件と市場定義

1.2 研究範囲

2. 研究方法論

3. エグゼクティブサマリー

4. 市場概況

4.1 市場概要

4.2 市場推進要因

4.2.1 成熟井再生投資の回復局面

4.2.2 非在来型貯留層における水平掘削技術の急速な進展

4.2.3 リフト最適化のデジタル化(AI搭載VSD)

4.2.4 深海プレソルト層開発への移行

4.2.5 ESG主導による省エネルギー型リフトシステム需要

4.2.6 ESPストリングのニッチな地熱転用

4.3 市場抑制要因

4.3.1 原油価格変動に伴う設備投資圧縮サイクル

4.3.2 超深海における高コストな改修作業

4.3.3 特殊エラストマーのサプライチェーンにおけるボトルネック

4.3.4 自動化改修のための熟練労働者不足

4.4 サプライチェーン分析

4.5 規制環境

4.6 技術展望

4.7 5つの力分析

4.7.1 供給者の交渉力

4.7.2 購入者の交渉力

4.7.3 新規参入の脅威

4.7.4 代替品の脅威

4.7.5 競争の激しさ

5. 市場規模と成長予測

5.1 リフトタイプ別

5.1.1 電動水中ポンプ(ESP)

5.1.2 プログレッシブケーブポンプ(PCP)

5.1.3 ロッドリフト(ビーム、サッカースロッド)

5.1.4 ガスリフト

5.1.5 油圧ピストンおよびジェットポンプ

5.1.6 プランジャーリフト

5.1.7 その他のニッチシステム(油圧式水中ポンプ、キャピラリー)

5.2 井戸の向き別

5.2.1 水平坑井

5.2.2 垂直坑井

5.3 貯留層タイプ別

5.3.1 従来型

5.3.2 非従来型(シェール/タイト)

5.4 用途別

5.4.1 陸上

5.4.2 海上

5.5 構成部品別

5.5.1 ポンプ

5.5.2 モーター

5.5.3 可変速駆動装置および制御装置

5.5.4 地上設備

5.5.5 付属品(センサー、シール部、パッカー)

5.6 サービス別

5.6.1 設置および試運転

5.6.2 最適化および監視

5.6.3 メンテナンス、修理、オーバーホール(MRO)

5.7 地域別

5.7.1 北米

5.7.1.1 アメリカ合衆国

5.7.1.2 カナダ

5.7.1.3 メキシコ

5.7.2 ヨーロッパ

5.7.2.1 イギリス

5.7.2.2 ドイツ

5.7.2.3 フランス

5.7.2.4 スペイン

5.7.2.5 北欧諸国

5.7.2.6 ロシア

5.7.2.7 その他の欧州諸国

5.7.3 アジア太平洋地域

5.7.3.1 中国

5.7.3.2 インド

5.7.3.3 日本

5.7.3.4 韓国

5.7.3.5 ASEAN諸国

5.7.3.6 アジア太平洋その他

5.7.4 南米

5.7.4.1 ブラジル

5.7.4.2 アルゼンチン

5.7.4.3 コロンビア

5.7.4.4 南米その他

5.7.5 中東・アフリカ

5.7.5.1 アラブ首長国連邦

5.7.5.2 サウジアラビア

5.7.5.3 南アフリカ

5.7.5.4 エジプト

5.7.5.5 中東・アフリカその他

6. 競争環境

6.1 市場集中度

6.2 戦略的動向(M&A、提携、PPA)

6.3 市場シェア分析(主要企業の市場順位・シェア)

6.4 企業プロファイル(グローバルレベル概要、市場レベル概要、中核セグメント、入手可能な財務情報、戦略情報、製品・サービス、最近の動向を含む)

6.4.1 Baker Hughes Company

6.4.2 Halliburton Company

6.4.3 Schlumberger NV

6.4.4 Weatherford International Plc

6.4.5 NOV Inc.

6.4.6 Dover (Artificial Lift)

6.4.7 Borets International Limited

6.4.8 ChampionX Corp

6.4.9 Alkhorayef Petroleum

6.4.10 JJ Tech

6.4.11 AccessESP

6.4.12 Odessa Separator

6.4.13 RAGHOEBAR

6.4.14 Novomet

6.4.15 Shengli Oilfield Highland

6.4.16 Torqueflow Sydex

6.4.17 Canadian Advanced ESP

6.4.18 GE Power Conversion

6.4.19 PCM Artificial Lift

6.4.20 OptiLift

6.4.21 OilSERV

7. 市場機会と将来展望

7.1 未開拓領域と未充足ニーズの評価

*** 本調査レポートに関するお問い合わせ ***