油圧パワーユニット市場 規模・シェア分析 – 成長トレンドと予測 (2025-2030年)

油圧パワーユニット市場レポートは、製品タイプ(標準パッケージ型HPU、カスタマイズ型HPU、コンパクト/マイクロHPU)、出力容量(50 HPまで、51~100 HP、101~200 HP、200 HP超)、システムタイプ(オープンループ、クローズドループ)、モビリティ(据え置き型、移動型)、エンドユーザー(製造業、建設業、農業、鉱業、エネルギー・公益事業、その他)、および地域(北米、アジア太平洋、その他)によってセグメント化されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

油圧パワーユニット市場規模・シェア分析 – 成長トレンドと予測(2025年~2030年)

市場概要

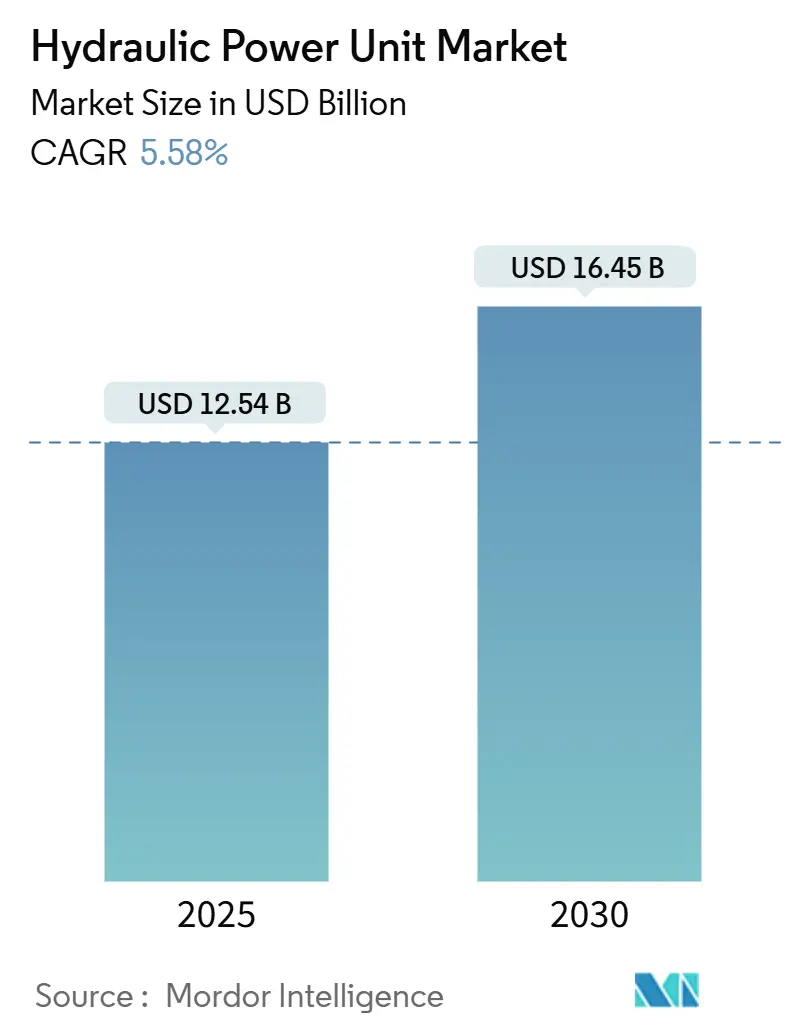

油圧パワーユニット(HPU)市場は、2025年には125.4億米ドルと推定され、2030年までに164.5億米ドルに達し、予測期間(2025年~2030年)中に年平均成長率(CAGR)5.58%で成長すると予測されています。

この分野は、産業オートメーションの進展、インフラの近代化、および高出力油圧作動に対する需要を維持するハイブリッド電化戦略により、成長の勢いを維持しています。アジア太平洋地域は設備増強の中心であり続ける一方、北米と欧州はエネルギー効率の高いアップグレードとデジタル統合に注力しています。可変速ポンプ、サーボ油圧駆動、IoT対応状態監視における継続的な革新は、運用コストの削減と排出規制への準拠をサポートしています。競争環境は統合によって形成されており、大手サプライヤーは規模を活用して原材料価格の変動を相殺し、コンパクトな電気油圧システムのR&Dに資金を供給しています。

主要レポートのポイント

* 製品タイプ別: 標準パッケージユニットが2024年に収益シェアの47.8%を占めました。カスタマイズソリューションは2030年までに6.5%のCAGRで成長すると予測されています。

* 出力容量別: 200HP超のシステムが2024年の油圧パワーユニット市場規模の33.5%を占めました。一方、50HP以下のユニットは2025年から2030年の間に6.8%のCAGRで成長すると予測されています。

* システムタイプ別: オープンループが2024年の油圧パワーユニット市場規模の64.1%を占めました。一方、クローズドループは6%のCAGRで拡大しています。

* モビリティ別: 定置型設備が2024年に62.9%のシェアを維持しました。移動型アプリケーションは2030年までに6.3%のCAGRで最速の成長を遂げると予想されています。

* エンドユーザー別: 製造業が2024年に油圧パワーユニット市場シェアの34.7%を占めました。一方、建設業は2030年までに7.1%のCAGRで拡大すると予測されています。

* 地域別: アジア太平洋地域が2024年に39.4%の収益シェアを占め、2024年から2030年まで5.9%のCAGRで最速の成長を記録すると予測されています。

* 主要プレイヤー: Bosch Rexroth、Parker Hannifin、Eatonは、2024年の世界収益の23%を合わせて保持しており、中程度の断片化された競争分野を示しています。

グローバル油圧パワーユニット市場のトレンドと洞察

促進要因(CAGR予測への影響度)

1. オフハイウェイ機械の電化(+1.80%):

ハイブリッド機器は、バッテリー電気駆動系と油圧作動を組み合わせることで、吊り上げ、操舵、ブレーキシステムにおいて優れた力密度を維持します。LiebherrとFortescueの28億米ドルの契約は、475台のゼロエミッション鉱山トラックを供給するもので、これらのトラックが重要な機能のために油圧作動コンポーネントを保持していることから、大きな変化を示しています。Parker Hannifinは、負荷に基づいて流量を調整し、寄生的なエネルギー損失を削減するセンサー豊富な「スマート油圧」を同時に販売しています。これにより、機器OEMは高電圧バッテリーアーキテクチャとシームレスに統合できるコンパクトで効率的なHPUを指定し、モバイル環境向けに認定された電気油圧キットを提供できるサプライヤーに収益機会をもたらしています。このトレンドはグローバルに影響を与え、特にアジア太平洋と北米で強く、中期的(2~4年)に影響を及ぼします。

2. エネルギー効率の高い油圧への需要増加(+1.20%):

可変速ドライブとサーボ油圧パッケージは、ポンプ出力を瞬時需要に合わせることでアイドル損失を削減します。これは、炭素税を支払う24時間稼働のプロセス産業で特に評価される機能です。現場のケーススタディでは、固定速システムをアップグレードすることで最大80%の電力削減が報告されています。Baumüllerの監査計算機は、ほとんどのデューティサイクルで2年以内に具体的なコスト回収をユーザーに示しています。IoT対応HPUは、アルゴリズムが予測メンテナンスアラートに変換する運用データをストリーミングし、予期せぬダウンタイムを最小限に抑え、サービスとしてのサブスクリプションビジネスモデルをサポートします。このトレンドはEUと北米で強く、短期的(2年以内)に影響を及ぼします。

3. 再生可能エネルギーEPCフリートの拡大(+0.90%):

風力タービンの建設や大規模太陽光発電の建設には、ブレードやタワーセクションを扱うために200HPを超える容量を持つ堅牢なトレーラー搭載型HPUが必要です。これらのフリートはグリッド接続から遠く離れて稼働するため、断続的な発電機電力と空気中の粉塵に耐える設計が求められます。EPC請負業者は、スケジュールリスクを抑えるために、標準化され、容易に保守できる油圧パッケージを優先します。タービン定格が15MWを超えると、関連する吊り上げ能力が、同時多回路運転が可能な高圧・高流量HPUへの需要を増大させます。このトレンドは風力・太陽光発電が盛んな地域で強く、長期的(4年以上)に影響を及ぼします。

4. ヘビーデューティー5軸CNCの普及(+0.70%):

航空宇宙および自動車加工セルは、ミクロンレベルの精度を維持するために、油圧クランプされたトムストーンとロータリーテーブルにますます依存しています。HurcoのTMXMYシリーズのような機械は、CNCによって制御される内部油圧ネットワークを組み込み、熱ドリフトを抑制しながら再現性のある位置決めを保証します。需要は、夜間シフト中に表面仕上げ品質を保護するために、低リップル流量とアクティブ冷却を備えたクローズドループHPUに集中しています。このトレンドは北米、欧州、先進アジア太平洋地域で強く、中期的(2~4年)に影響を及ぼします。

5. 協働ロボット向けマイクロHPU(+0.60%):

協働ロボット、半導体ツール、精密プレスブレーキはすべてマイクロHPUを指定しています。これらは30リットル未満のパッケージで250バールの圧力を供給できるためです。このトレンドはドイツ、日本、米国で強く、短期的(2年以内)に影響を及ぼします。

6. アフリカの鉱業投資の急速な成長(+0.50%):

サハラ以南のアフリカ地域で強く、長期的(4年以上)に影響を及ぼします。

抑制要因(CAGR予測への影響度)

1. 鉄鋼・銅価格の変動性(-0.80%):

パンデミック時代の混乱中にスポット鋼材価格は153.2%急騰し、その後在庫が正常化するにつれて22.8%下落しました。銅価格の変動もモーター巻線や熱交換器に同様の圧力をかけています。小規模なHPU組立業者はヘッジ能力が不足していることが多く、運転資金を膨らませ、損益分岐点を上昇させる戦略的在庫を促しています。この要因はグローバルに影響し、短期的(2年以内)に影響を及ぼします。

2. 電動ドライブと比較した高いメンテナンスコスト(-0.60%):

流体汚染、シール摩耗、フィルター交換は、純粋な電動アクチュエーターが回避できるサービスコストを発生させます。労働賃金が高い地域では、エンドユーザーは総所有コストを精査し、20kN未満の容量の電気機械システムを選択する可能性があります。サプライヤーは、汚染耐性のあるポンプ設計、長寿命シール、および稼働時間を保証するバンドルされたメンテナンス契約で対応しています。この要因は北米と欧州で強く、中期的(2~4年)に影響を及ぼします。

3. 騒音・漏洩排出規制(-0.40%):

EU、北米、新興アジア太平洋地域で強く、中期的(2~4年)に影響を及ぼします。

4. 希少ポンプ合金へのサプライチェーン依存(-0.30%):

グローバルに影響し、長期的(4年以上)に影響を及ぼします。

セグメント分析

1. 製品タイプ別:カスタマイズによる価値創造

標準パッケージHPUは、既製品としての入手しやすさと魅力的な単価により、2024年の世界収益の47.8%を維持しました。しかし、カスタマイズされたアセンブリは、OEMがフットプリントの削減、センサー統合、最適化された冷却を通じて性能差別化を追求しているため、6.5%のCAGRで成長しています。モジュラーマニホールドプラットフォームがエンジニアリングサイクルを短縮するため、カスタマイズソリューションの油圧パワーユニット市場規模は2030年までに60億米ドルを超えると予想されています。MoogのEPU-G電気油圧ユニットは、機械のエンベロープにぴったりと収まりながらクローズドループ精度を提供する、低油量アーキテクチャへの需要を例示しています。産業資産がプラントMESやクラウドサービスに接続するにつれて、エンドユーザーは組み込みエッジコントローラーを備えたHPUを要求し、平均販売価格を上昇させています。構成可能なデジタルツインを開発するサプライヤーは、より迅速に見積もりを行い、より高いマージンを確保できる一方、カタログ製品はコモディティ化のリスクがあります。

2. 出力容量別:マイクロとメガの二極化

200HPを超えるユニットは、重工業の展開を支配し、2024年に33.5%のシェアを占め、製鉄所、船舶用ウインチ、大型掘削機に電力を供給しました。逆に、50HP以下のマイクロシステムは6.8%のCAGRで最速の成長を記録しました。協働ロボット、半導体ツール、精密プレスブレーキはすべてマイクロHPUを指定しています。これらは30リットル未満のパッケージで250バールの圧力を供給できるためです。マイクロ容量製品の油圧パワーユニット市場シェアは、工場自動化の導入が最も進んでいるドイツ、日本、米国に集中しています。この二極化により、メーカーは超小型・低騒音カートリッジ用と、500 l/minを超える高流量・高圧ポンプ用の二つのR&Dロードマップを維持せざるを得なくなっています。中規模レンジ(51~200HP)は、主流の建設機械および農業機械市場を引き続き支えていますが、両極端の成長には及んでいません。

3. システムタイプ別:クローズドループの効率向上

オープンループアーキテクチャは、安価でトラブルシューティングが容易であるため、依然として使用量の64.1%を占めています。しかし、クローズドループシステムは、省エネ型比例弁とデジタル変位ポンプのおかげで、6.0%のCAGRで拡大しています。電力会社が時間帯別料金を課す場合、エンドユーザーはオフサイクル消費を削減するパワーオンデマンドロジックを活用するために、クローズドループHPUを後付けします。特に欧州の油圧パワーユニット市場は、IE5モーターパッケージと、捕捉したエネルギーをグリッドに供給する回生ブレーキ回路をすぐに提供できるサプライヤーに報いています。

4. モビリティ別:定置型の安定性と移動型の統合

定置型設備は、プレス機、射出成形機、オフショア掘削装置で使用される油圧パワーパックが主な要因となり、2024年に収益の62.9%を占めました。一方、移動型ユニットはシェアは小さいものの、電動化された建設・鉱山プラットフォームがバッテリーパックに接続されたオンボードHPUを組み込んでいるため、6.3%のCAGRを記録しています。Epirocの自律掘削リグは、オペレーターレスシフトをサポートするために、デジタル圧力フィードバックを備えたクローズドループHPUを統合しています。エンジニアリングの優先順位は異なり、定置型機器は保守性を重視する一方、移動型設計は耐振動性、軽量化、CANバス互換性を重視しています。

5. エンドユーザー別:建設業の急成長

製造業は、金属切削、プラスチック成形、一般自動化に牽引され、2024年に収益の34.7%を占めました。しかし、建設業は、政府が交通、住宅、再生可能エネルギーに刺激策を投入しているため、7.1%のCAGRで他のセクターを凌駕すると予測されています。ハイブリッドショベルは、電動スイングモーターと油圧ブームを組み合わせることで、多回路負荷感知制御に最適化されたHPUへの需要を維持しています。鉱業、農業、公益事業は依然として不可欠ですが、成熟したニッチ市場であり、交換サイクルが注文パターンを支配しています。

地域分析

1. アジア太平洋:

2024年に世界収益の39.4%を占め、2030年までに5.9%のCAGRを記録すると予測されています。中国の電気自動車バッテリー工場におけるリーダーシップとインドの高速道路拡張は、高容量の定置型および移動型HPUの両方に対する注文を増加させています。ASEANの製造業の多様化は、企業がレジリエンスのために生産をベトナムやインドネシアに移転するにつれて、消費をさらに増幅させています。

2. 北米:

技術的に先進的ですが、成長が遅い地域であり、ユーザーはプレミアムでデジタル統合されたシステムを購入しています。Parker Hannifinの2024会計年度の199億米ドルの収益は、レトロフィットキットとサービスプログラムに対する持続的なアフターマーケット需要を反映しています。カナダのグリーン水素と炭素回収への投資は、危険場所向けに設計された特殊HPUを奨励しています。

3. 欧州:

エネルギー効率と循環経済への準拠を優先しています。Bosch Rexrothの2023年の76億ユーロの売上高は、スマート油圧に対する地域的な需要を示しており、HydraForceのような買収によりモジュラーバルブの提供を拡大しています。OEMは、EU産業排出指令の改訂を利用して、より厳格な騒音および漏洩基準を満たすクローズドループ代替品で従来のオープンループパワーパックを置き換えることを正当化しています。

競争環境

油圧パワーユニット市場は中程度に断片化されており、上位5社のサプライヤーが世界売上高の約38%を占めています。Bosch Rexroth、Parker Hannifin、Eatonは、ポンプ、バルブ、ろ過、デジタルコントローラーにわたる幅広いポートフォリオを活用しています。中堅企業は、ニッチな専門化によって差別化を図っています。例えば、Sun Hydraulicsはねじ込み式カートリッジ、HAWEはコンパクトなラジアルピストンポンプに特化しています。

2024年から2025年にかけて、販売業者とメーカーが規模の経済を追求したため、統合が加速しました。Applied Industrial Technologiesは、Hydradyneを2億6000万米ドルで買収し、米国の33拠点にわたる流体動力のカバー範囲を強化しました。Ingersoll Randは、APSCO、Blutek、UT Pumpsを1億3500万米ドルで追加し、移動型油圧および真空能力を拡大しました。より大きな設置ベースへのアクセスは、予測分析プラットフォームを強化するデータを提供し、持続的なサービス収益を強化しています。

技術競争は、サーボ油圧駆動、電気油圧アクチュエーター、クラウド接続状態監視に集中しています。スマートバルブタイミングと自己診断ポンプ斜板に関する特許出願は、将来の知的財産をめぐる競争を示唆しています。オープンデジタルエコシステムに投資するサプライヤーは、独自のアーキテクチャを上回るパートナーネットワーク効果を獲得する可能性があります。

油圧パワーユニット業界の主要リーダー

* Bosch Rexroth AG

* Parker-Hannifin Corp.

* Eaton Corporation plc

* Danfoss Power Solutions

* HYDAC International GmbH

最近の業界動向

* 2025年1月: Applied Industrial TechnologiesがHydradyne, LLCを買収しました。テキサス州ダラスに本社を置き、米国南東部に拠点を置くHydradyneは、流体動力ソリューションの主要プロバイダーとして際立っています。

* 2024年11月: Fortress Investment GroupがTH Holdings(Texas HydraulicsとOilgearを含む)を買収し、モバイルおよび産業セグメントへの成長資本を注入しました。

* 2024年10月: MoogがEPU-G電気油圧ポンプユニットを発表し、油量を90%削減しました。新設計の4象限内部ギアポンプと高ダイナミックサーボモーターを搭載したEPU-Gは、流量20~85 l/min、圧力レベル最大345 barのアプリケーションを対象としています。

* 2024年6月: Wynnchurch CapitalがSPX FlowからHydraulic Technologiesを買収し、サービス拡大を誓約しました。

本レポートは、油圧パワーユニット(HPU)市場に関する包括的な分析を提供しています。市場の仮定、定義、調査範囲、調査方法、エグゼクティブサマリー、市場概況、市場規模と成長予測、競争環境、市場機会と将来展望といった主要なセクションで構成されています。

市場概況では、市場の推進要因と抑制要因が詳細に分析されています。主な推進要因としては、オフハイウェイ機械の電動化、エネルギー効率の高い油圧システムへの需要増加、再生可能エネルギーEPCフリートの拡大、高負荷5軸CNCの普及、協働ロボット(コボット)向けマイクロHPUの登場、アフリカにおける鉱業投資の急速な増加が挙げられます。特に、電力消費を削減し、予知保全をサポートするエネルギー効率の高いサーボ油圧システムやクローズドループシステムは、重要な技術トレンドであり、市場成長の主要な推進力となっています。

一方、市場の抑制要因としては、鉄鋼および銅価格の変動性、電動ドライブと比較した高いメンテナンスコスト、騒音・漏洩排出規制、希少ポンプ合金へのサプライチェーンの依存が指摘されています。原材料価格の変動は、HPUの生産コストを最大20%変動させ、利益率に圧力をかけ、サプライチェーンの統合を加速させる可能性があります。

市場規模と成長予測のセクションでは、製品タイプ(標準パッケージ型HPU、カスタマイズ型HPU、コンパクト/マイクロHPU)、出力容量(50 HP以下、51~100 HP、101~200 HP、200 HP超)、システムタイプ(オープンループ、クローズドループ)、モビリティ(定置型、移動型)、エンドユーザー(製造業、建設業、農業、鉱業、エネルギー・公益事業、その他)、および地域(北米、欧州、アジア太平洋、南米、中東・アフリカ)別に詳細な分析が行われています。

具体的な市場データとして、油圧パワーユニット市場は2025年に125.4億米ドルの規模に達し、2030年には164.5億米ドルに成長すると予測されています。地域別では、アジア太平洋地域が世界の収益の39.4%を占めており、中国の製造業とインドのインフラプログラムがその成長を牽引しています。アプリケーション別では、建設機械分野が最も急速に成長すると見込まれており、ハイブリッド電動化がHPUの需要を押し上げ、2030年まで年平均成長率7.1%で成長すると予測されています。

競争環境の分析では、市場集中度、M&Aやパートナーシップなどの戦略的動向、主要企業の市場シェアが評価されています。Bosch Rexroth、Parker Hannifin、Eaton、Moog、Bosch-HydraForceなどが主要なグローバルサプライヤーとして挙げられ、これら上位企業がセクター収益の約38%を占めています。各企業のプロファイルには、グローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略情報、製品・サービス、最近の動向が含まれています。

最後に、市場機会と将来展望のセクションでは、未開拓の領域や満たされていないニーズの評価を通じて、今後の成長機会が探られています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 オフハイウェイ機械の電動化

- 4.2.2 エネルギー効率の高い油圧機器への需要の高まり

- 4.2.3 再生可能エネルギーEPCフリートの拡大

- 4.2.4 ヘビーデューティー5軸CNCの普及

- 4.2.5 協働ロボット(コボット)向けマイクロHPU

- 4.2.6 急成長するアフリカの鉱業投資

-

4.3 市場の阻害要因

- 4.3.1 鉄鋼および銅価格の変動

- 4.3.2 電動ドライブと比較した高いメンテナンスコスト

- 4.3.3 騒音および漏洩排出規制

- 4.3.4 希少なポンプ合金へのサプライチェーンの依存

- 4.4 サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測

-

5.1 製品タイプ別

- 5.1.1 標準パッケージ型HPU

- 5.1.2 カスタマイズ型HPU

- 5.1.3 コンパクト/マイクロHPU

-

5.2 出力容量別

- 5.2.1 50 HPまで

- 5.2.2 51~100 HP

- 5.2.3 101~200 HP

- 5.2.4 200 HP超

-

5.3 システムタイプ別

- 5.3.1 オープンループ

- 5.3.2 クローズドループ

-

5.4 可動性別

- 5.4.1 定置型

- 5.4.2 移動型

-

5.5 エンドユーザー別

- 5.5.1 製造業

- 5.5.2 建設業

- 5.5.3 農業

- 5.5.4 鉱業

- 5.5.5 エネルギー・公益事業

- 5.5.6 その他

-

5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 欧州

- 5.6.2.1 ドイツ

- 5.6.2.2 英国

- 5.6.2.3 フランス

- 5.6.2.4 イタリア

- 5.6.2.5 北欧諸国

- 5.6.2.6 ロシア

- 5.6.2.7 その他の欧州

- 5.6.3 アジア太平洋

- 5.6.3.1 中国

- 5.6.3.2 インド

- 5.6.3.3 日本

- 5.6.3.4 韓国

- 5.6.3.5 ASEAN諸国

- 5.6.3.6 その他のアジア太平洋

- 5.6.4 南米

- 5.6.4.1 ブラジル

- 5.6.4.2 アルゼンチン

- 5.6.4.3 その他の南米

- 5.6.5 中東・アフリカ

- 5.6.5.1 サウジアラビア

- 5.6.5.2 アラブ首長国連邦

- 5.6.5.3 南アフリカ

- 5.6.5.4 エジプト

- 5.6.5.5 その他の中東・アフリカ

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向 (M&A、パートナーシップ、PPA)

- 6.3 市場シェア分析 (主要企業の市場順位/シェア)

-

6.4 企業プロファイル (グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、製品&サービス、および最近の動向を含む)

- 6.4.1 ボッシュ・レックスロスAG

- 6.4.2 パーカー・ハネフィン社

- 6.4.3 イートン・コーポレーションplc

- 6.4.4 HYDACインターナショナルGmbH

- 6.4.5 ダンフォス・パワーソリューションズA/S

- 6.4.6 不二越

- 6.4.7 ダナ・インコーポレーテッド

- 6.4.8 ウェーバー・ハイドロリックGmbH

- 6.4.9 ブレヴィーニ・フルードパワーSpA

- 6.4.10 アトラスコプコAB

- 6.4.11 東芝機械株式会社

- 6.4.12 ブッヒャー・ハイドロリックGmbH

- 6.4.13 オイルギア社

- 6.4.14 HAWEハイドロリックSE

- 6.4.15 リンデ・ハイドロリックGmbH

- 6.4.16 デルタ・パワー・カンパニー

- 6.4.17 川崎精密機械

- 6.4.18 KYB株式会社

- 6.4.19 ムーグ・インク

- 6.4.20 上海茂森流体動力有限公司

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

油圧パワーユニットは、産業機械や建設機械をはじめとする多岐にわたる分野で不可欠な動力源でございます。電動機やエンジンなどの原動機から得られる機械的エネルギーを油圧ポンプを介して油圧エネルギーに変換し、作動油として蓄え、必要な圧力と流量で油圧アクチュエーター(油圧シリンダーや油圧モーターなど)に供給することで、大きな力や精密な動作を実現するシステムの中核を成します。主要な構成要素は、オイルタンク、油圧ポンプ、原動機、フィルター、リリーフ弁、そして方向・流量・圧力制御弁などです。これらが一体となって機能し、高出力密度、優れた応答性、堅牢性を兼ね備えた動力供給を可能にします。

油圧パワーユニットには、用途や要求性能に応じた多様な種類がございます。出力やサイズでは小型、中型、大型に分類され、駆動源は電動モーター駆動型とエンジン駆動型に大別されます。制御方式は、ON/OFF制御から、流量や圧力を連続調整する比例制御型、高精度な位置・速度制御が可能なサーボ制御型まで多岐にわたります。構造面では、一体化されたユニット型と、部品が分離された分離型がございます。また、作動油の種類によっても分類され、一般的な鉱物油のほか、難燃性を要求される環境では水グリコールやリン酸エステル系の難燃性作動油が用いられます。これら多様な選択肢から、お客様の具体的な用途、必要な出力、設置環境、予算などを考慮し、最適な油圧パワーユニットを選定することが重要となります。適切なパワーユニットの選定は、システムの効率性、信頼性、そして経済性に直結するため、専門知識を持ったメーカーやサプライヤーとの綿密な打ち合わせが不可欠です。

油圧パワーユニットは、その高い出力密度と精密な制御性から、建設機械(ショベルカー、クレーン)、産業機械(プレス機、射出成形機)、船舶、航空機、工作機械、農業機械、さらにはエンターテイメント設備など、非常に幅広い分野で利用されています。特に、大きな力を必要とする場面や、正確な位置決め、滑らかな速度制御が求められるアプリケーションにおいて、その真価を発揮します。例えば、建設現場での重い資材の持ち上げ、工場での金型の精密な開閉、船舶の舵の操作など、多岐にわたる用途で不可欠な存在となっています。

近年では、省エネルギー化や環境負荷低減への意識の高まりから、インバーター制御によるポンプの回転数制御や、アキュムレーターを活用したエネルギー回生システムなど、より高効率な油圧パワーユニットの開発が進められています。また、IoT技術との連携により、遠隔監視や予知保全が可能となるスマート油圧パワーユニットも登場しており、システムの運用効率と信頼性のさらなる向上が期待されています。これらの技術革新は、油圧システムの可能性をさらに広げ、より持続可能で高性能なソリューションを提供していくことでしょう。