分散型発電市場 規模・シェア分析 – 成長動向と予測 (2025-2030年)

分散型発電市場レポートは、テクノロジー別(太陽光、風力タービン、ガスタービン、ディーゼル発電機、燃料電池など)、定格別(0~100KW、101~1,000KWなど)、燃料タイプ別(再生可能、非再生可能)、接続性別(オングリッド、オフグリッド)、エンドユーザー別(住宅、通信・データセンターなど)、および地域別(北米、ヨーロッパ、アジア太平洋、南米、中東・アフリカ)にセグメント化されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

分散型発電市場の概要:成長トレンドと予測(2025年~2030年)

1. レポートの概要と市場規模

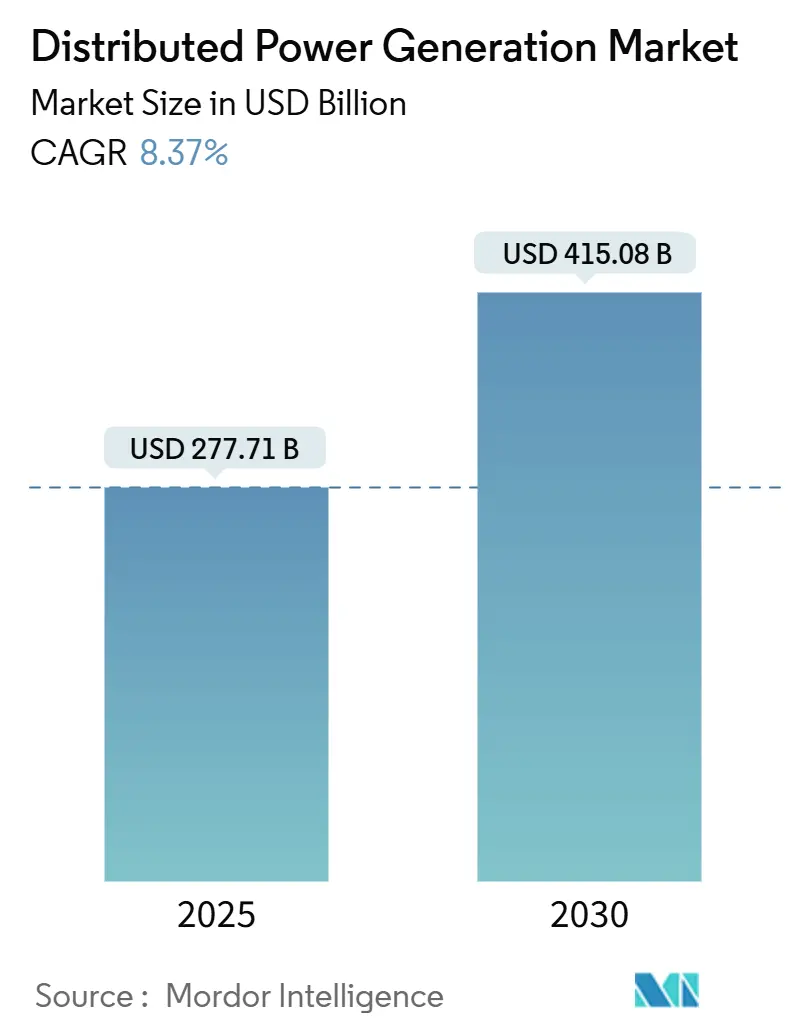

分散型発電市場は、2025年に2,777.1億米ドルと推定され、2030年には4,150.8億米ドルに達し、予測期間(2025年~2030年)中に年平均成長率(CAGR)8.37%で成長すると予測されています。この市場の拡大は、集中型供給から、太陽光発電、燃料多様性エンジン、デジタル制御を組み合わせた地域資産への構造的な移行を反映しています。広範な設備コストの削減、再生可能エネルギー推進規制、グリッドレジリエンスの必要性の高まりが主な推進要因です。アジア太平洋地域が量と勢いを牽引し、北米は豊富なガス資源を活用し、欧州はエネルギー安全保障に注力しています。技術競争は、水素対応燃料電池や、蓄電、ソフトウェア、サービスを統合したマイクログリッド製品を中心に展開されています。同時に、系統連系におけるボトルネック、エネルギー貯蔵に必要な資本、排出規制の強化が投資リスクを形成しています。

2. 主要なレポートのポイント

本レポートの主要なポイントは以下の通りです。

* 技術別: 2024年には太陽光発電(PV)が収益シェアの35%を占め、市場をリードしました。

分散型発電市場に関する本レポートは、電力のオンサイト生成と利用、すなわち分散型発電に焦点を当てています。これには太陽光、風力、廃棄物発電、熱電併給(CHP)などが含まれます。グリッドに接続されていない地域での電力供給オプションとして、多くの国で分散型発電の採用が進んでおり、市場は拡大傾向にあります。

市場規模は、2025年には2,777.1億米ドルに達し、2030年までには4,150.8億米ドルに成長すると予測されています。

市場の成長を牽引する主な要因は以下の通りです。

* アジアにおける小規模太陽光発電(PV)の均等化発電原価(LCOE)の急速な低下。

* ヨーロッパでの商業・産業用(C&I)自家消費型設備(Behind-the-Meter)の急増。

* アフリカおよび島嶼地域における通信タワー向けマイクログリッドの導入拡大。

* 北米における天然ガス価格の変動が、バイオガス発電機への需要シフトを促進。

* 米国地方自治体における再生可能エネルギーポートフォリオ基準(RPS)の義務化。

* 中東のデータセンターにおける水素対応燃料電池のパイロットプロジェクト。

一方で、市場の成長を阻害する要因も存在します。

* 新興経済国における配電網への系統連系障壁。

* 間欠性のある分散型発電に対する資本集約的な蓄電システムとの組み合わせ。

* EU都市部における厳格なNOx/PM排出規制によるディーゼル発電機販売の抑制。

* 歴史的市街地中心部での屋上太陽光発電設置における複雑な許認可プロセス。

本レポートでは、市場を以下の要素で詳細に分析しています。

* 技術別: 太陽光発電(屋上・地上設置型5MW以下)、風力タービン(5MW以下)、マイクロタービン、ガスタービン(50MW以下)、燃料電池(PEMFC、SOFCなど)、ディーゼル発電機、天然ガス発電機、水力発電(10MW以下)、その他(バイオマスCHP、スターリングエンジンなど)。

* 出力定格別: 0~100kW、101~1,000kW、1,000kW超。

* 燃料タイプ別: 再生可能エネルギー、非再生可能エネルギー。

* 接続性別: オン・グリッド、オフ・グリッドおよび遠隔地。

* エンドユーザー別: 住宅、商業・機関、産業・製造、公益事業・IPPピーキング/予備、通信・データセンター。

* 地域別: 北米、ヨーロッパ、アジア太平洋、南米、中東・アフリカ。

地域別では、アジア太平洋地域が2024年に収益シェアの44%を占め、市場をリードしています。これは、低コストの太陽光発電製造と急速な電力需要の伸びに牽引されています。技術別では、燃料電池が2030年までに年平均成長率(CAGR)11.8%と最も高い成長率を示しており、データセンターや水素経済への投資がその原動力となっています。

データセンター事業者は、99.999%の信頼性確保、不安定な電力価格へのヘッジ、脱炭素化目標達成のため、オンサイトマイクログリッドを導入しています。また、系統連系遅延は市場の課題の一つです。世界的に3,000GWに及ぶ連系待ちのプロジェクトと調査費用の増加により、多くの分散型プロジェクトがハイブリッドまたはオフグリッド構成を採用せざるを得ない状況であり、規制当局は連系待ち行列の改革措置に取り組んでいます。

競争環境については、市場集中度、M&Aやパートナーシップなどの戦略的動向、主要企業の市場シェア分析、およびCaterpillar Inc.、Cummins Inc.、Siemens AG、General Electric Co.、Schneider Electric SEなどを含む主要企業のプロファイルが詳細に記述されています。本レポートは、市場の機会と将来の展望、特に未開拓の分野や満たされていないニーズの評価も提供しています。

1. はじめに

- 1.1 調査の前提条件 & 市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 アジアにおける小規模太陽光発電LCOEの急速な低下

- 4.2.2 欧州における商業・産業用(C&I)メーター裏設置の急増

- 4.2.3 アフリカおよび島嶼部における通信塔向けマイクログリッドの導入

- 4.2.4 天然ガス価格の変動により、北米でバイオガス発電機への需要がシフト

- 4.2.5 米国の地方自治体公益事業における再生可能エネルギーポートフォリオ基準(RPS)の義務化

- 4.2.6 中東のデータセンターにおける水素対応燃料電池のパイロットプロジェクト

-

4.3 市場の阻害要因

- 4.3.1 新興経済国における配電網接続の障壁

- 4.3.2 間欠性分散型電源(DG)向け資本集約型蓄電システムとの組み合わせ

- 4.3.3 厳格なNOx/PM制限によるEU都市部でのディーゼル発電機販売の抑制

- 4.3.4 歴史的市街地における屋上太陽光発電の複雑な許可取得

- 4.4 サプライチェーン分析

- 4.5 規制の見通し

- 4.6 技術的展望

-

4.7 ポーターの5つの力

- 4.7.1 供給者の交渉力

- 4.7.2 消費者の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替製品およびサービスの脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測

-

5.1 技術別

- 5.1.1 太陽光発電(屋上設置型および地上設置型 ≤5 MW)

- 5.1.2 風力タービン(≤5 MW)

- 5.1.3 マイクロタービン

- 5.1.4 ガスタービン(≤50 MW)

- 5.1.5 燃料電池(PEMFC、SOFC、その他)

- 5.1.6 ディーゼル発電機

- 5.1.7 天然ガス発電機

- 5.1.8 水力運動エネルギーおよび小水力発電(≤10 MW)

- 5.1.9 その他(バイオマスCHP、スターリングエンジン)

-

5.2 出力定格別

- 5.2.1 0~100 kW

- 5.2.2 101~1,000 kW

- 5.2.3 1,000 kW超

-

5.3 燃料タイプ別

- 5.3.1 再生可能エネルギー

- 5.3.2 非再生可能エネルギー

-

5.4 接続性別

- 5.4.1 オン・グリッド

- 5.4.2 オフ・グリッドおよび遠隔地

-

5.5 エンドユーザー別

- 5.5.1 住宅

- 5.5.2 商業および機関

- 5.5.3 産業および製造

- 5.5.4 公益事業およびIPPピーク/予備

- 5.5.5 通信およびデータセンター

-

5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 欧州

- 5.6.2.1 英国

- 5.6.2.2 ドイツ

- 5.6.2.3 フランス

- 5.6.2.4 スペイン

- 5.6.2.5 北欧諸国

- 5.6.2.6 ロシア

- 5.6.2.7 その他の欧州

- 5.6.3 アジア太平洋

- 5.6.3.1 中国

- 5.6.3.2 インド

- 5.6.3.3 日本

- 5.6.3.4 韓国

- 5.6.3.5 マレーシア

- 5.6.3.6 タイ

- 5.6.3.7 インドネシア

- 5.6.3.8 ベトナム

- 5.6.3.9 オーストラリア

- 5.6.3.10 その他のアジア太平洋

- 5.6.4 南米

- 5.6.4.1 ブラジル

- 5.6.4.2 アルゼンチン

- 5.6.4.3 コロンビア

- 5.6.4.4 その他の南米

- 5.6.5 中東およびアフリカ

- 5.6.5.1 アラブ首長国連邦

- 5.6.5.2 サウジアラビア

- 5.6.5.3 南アフリカ

- 5.6.5.4 エジプト

- 5.6.5.5 その他の中東およびアフリカ

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き(M&A、パートナーシップ、PPA)

- 6.3 市場シェア分析(主要企業の市場順位/シェア)

-

6.4 企業プロファイル(グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、製品&サービス、および最近の動向を含む)

- 6.4.1 キャタピラー社

- 6.4.2 カミンズ社

- 6.4.3 シーメンスAG

- 6.4.4 ゼネラル・エレクトリック社

- 6.4.5 シュナイダーエレクトリックSE

- 6.4.6 アンサルド・エネルギアSpA

- 6.4.7 バラード・パワー・システムズ社

- 6.4.8 ブルームエナジー社

- 6.4.9 キャップストーン・タービン社

- 6.4.10 フューエルセル・エナジー社

- 6.4.11 ロールス・ロイスplc (mtu オンサイト・エナジー)

- 6.4.12 アグレコ社

- 6.4.13 ヤンマーホールディングス株式会社

- 6.4.14 バルチラ社

- 6.4.15 コーラー社

- 6.4.16 カナディアン・ソーラー社

- 6.4.17 サンバージ・エナジー社

- 6.4.18 MTUアエロ・エンジンズAG マイクログリッド・ソリューションズ

- 6.4.19 ジェネラック・パワー・システムズ社

- 6.4.20 プラグ・パワー社

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

分散型発電とは、電力消費地の近傍に、比較的小規模な発電設備を複数配置し、電力を供給する方式を指します。従来の集中型発電が、大規模な発電所(火力、原子力、水力など)で発電した電力を長距離の送電線を通じて消費地に送るのに対し、分散型発電は、電力の生産と消費を地理的に近づけることで、送電ロスを低減し、エネルギー効率を高めることを目的としています。また、特定の発電所に依存しないため、電力供給の安定性や信頼性の向上にも寄与します。この方式は、再生可能エネルギーの導入拡大や、災害時の電力供給確保といった観点から、近年特に注目を集めております。

分散型発電には、多岐にわたる種類が存在します。主なものとしては、太陽光発電、風力発電、小水力発電、地熱発電、バイオマス発電といった再生可能エネルギー源を利用したものが挙げられます。これらは、燃料の枯渇の心配がなく、温室効果ガスの排出を抑制できるという大きな利点があります。また、燃料電池、マイクロガスタービン、往復動エンジン(ガスエンジン、ディーゼルエンジンなど)を用いた発電も分散型発電の一種です。これらは、熱と電気を同時に供給するコージェネレーション(熱電併給)システムとして導入されることが多く、総合エネルギー効率を大幅に向上させることができます。特に、産業施設や商業施設において、電力と熱の両方を効率的に利用する目的で広く採用されています。

分散型発電の用途は非常に広範です。産業分野では、工場やデータセンターなどで自家消費用の電力として導入され、電力コストの削減や、電力系統からの独立性を高める目的で利用されます。商業施設やオフィスビルにおいても、屋上太陽光発電やコージェネレーションシステムが導入され、エネルギー効率の向上に貢献しています。住宅分野では、屋根に設置される太陽光発電システムが一般的であり、余剰電力の売電や、蓄電池と組み合わせた自立運転により、家庭のエネルギー自給率を高めています。また、電力系統が未整備な地域や離島においては、独立電源として重要な役割を果たし、地域の電力供給を支えています。さらに、大規模災害時における電力供給の途絶に備え、病院や避難所などの重要施設に導入されることで、事業継続計画(BCP)対策としても有効です。電力系統全体から見ると、ピーク時の電力需要を抑制するピークカットや、電圧の安定化といった系統安定化機能としても活用されています。

分散型発電の普及を支える関連技術も進化を続けています。最も重要なものの一つが蓄電池技術です。リチウムイオン電池、NAS電池、鉛蓄電池などが、太陽光発電や風力発電の出力変動を吸収し、安定した電力供給を可能にします。また、余剰電力を貯蔵し、必要な時に放電することで、電力の有効活用を促進します。パワーエレクトロニクス技術も不可欠であり、太陽光発電の直流電力を交流電力に変換するパワーコンディショナー(PCS)や、系統との連携を制御するインバーターなどがその代表例です。さらに、複数の分散型電源や蓄電池、需要家を統合的に制御し、あたかも一つの発電所のように機能させるバーチャルパワープラント(VPP)技術も注目されています。これは、IoTやAIを活用して、各分散型電源の発電量や需要を予測し、最適な運転計画を策定することで、電力系統全体の効率化と安定化に貢献します。スマートグリッド技術も関連が深く、AMI(Advanced Metering Infrastructure)による詳細な電力データの取得や、デマンドレスポンスによる需要側の制御を通じて、分散型発電の導入効果を最大化します。

分散型発電が注目される背景には、複数の要因があります。第一に、地球温暖化対策や脱炭素社会の実現に向けた世界的な動きがあります。再生可能エネルギーを基盤とする分散型発電は、温室効果ガスの排出削減に直接的に貢献します。第二に、エネルギー安全保障の強化です。特定の燃料や大規模発電所に依存せず、多様な電源を地域に分散配置することで、地政学リスクや燃料価格変動の影響を受けにくくなります。第三に、電力系統のレジリエンス(強靭性)向上です。大規模災害時において、集中型電源が停止しても、地域に分散された電源が独立して稼働することで、電力供給の継続性を確保できます。東日本大震災以降、この側面は特に重視されるようになりました。第四に、再生可能エネルギー発電コストの低下と技術革新です。太陽光パネルや風力タービンの製造コストが大幅に下がり、効率も向上したことで、経済的な導入が容易になりました。最後に、電力自由化の進展も大きな要因です。需要家が電力会社や電源を選択できるようになり、自家消費や地域内での電力融通といった分散型発電のメリットがより評価されるようになりました。

分散型発電の将来は、非常に明るいと予測されます。今後、再生可能エネルギーの導入がさらに加速する中で、分散型発電は電力システムの中核を担う存在となるでしょう。特に、AIやIoT技術の進化により、個々の分散型電源の最適制御だけでなく、地域全体でのエネルギーマネジメントが高度化し、マイクログリッドやエネルギーコミュニティの形成が進むと考えられます。これにより、地域ごとのエネルギー自給自足率が高まり、より強靭で持続可能な社会の実現に貢献します。また、電気自動車(EV)の普及に伴い、EVを蓄電池として活用するV2G(Vehicle-to-Grid)技術との連携も進み、分散型電源としての役割が期待されます。一方で、分散型電源の大量導入に伴う電力系統の安定化、サイバーセキュリティ対策、既存の電力システムとの調和、法制度の整備といった課題も存在します。これらの課題を克服し、技術革新と政策支援が継続されることで、分散型発電は、脱炭素社会の実現とエネルギーの安定供給を両立させるための不可欠な要素として、その重要性を一層高めていくことでしょう。