ガソリン燃料市場 規模・シェア分析 – 成長動向と予測 (2025年~2030年)

燃料用ガソリン市場レポートは、エンドユーザー(輸送、発電、その他)別、および地域(北米、欧州、アジア太平洋、中東およびアフリカ、南米)別に区分されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

ガソリン燃料市場:市場概要、成長トレンド、予測(2025年~2030年)

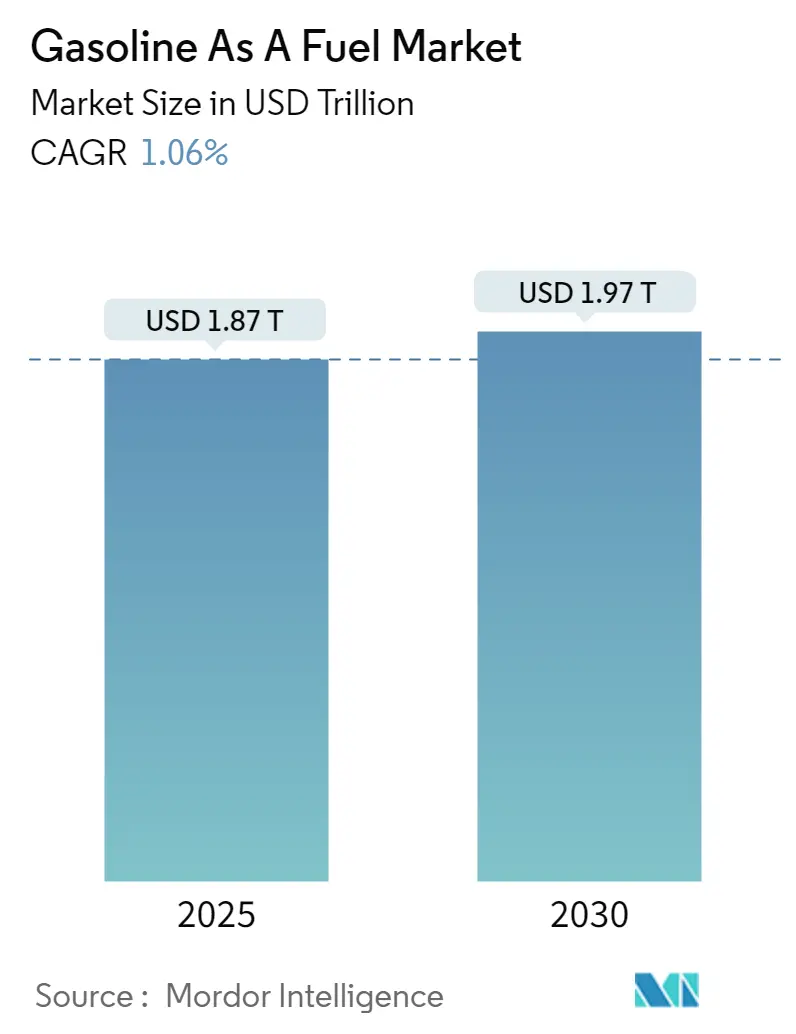

ガソリン燃料市場は、2025年には1.87兆米ドルと推定され、2030年には1.97兆米ドルに達し、予測期間(2025年~2030年)中に年平均成長率(CAGR)1.06%で成長すると予測されています。

中期的には、世界中で乗用車やオートバイなどの自動車の採用が増加していること、およびガソリンの入手が容易であることが、ガソリン燃料市場の成長を牽引する主要因となっています。一方で、炭素排出量削減のための代替クリーンエネルギー源の利用や、世界的な電気自動車(EV)の普及拡大が市場の成長を抑制する可能性があります。しかしながら、家庭やイベント用途におけるポータブルガソリン発電機の新たな利用は、近い将来、ガソリン燃料市場に豊富な機会をもたらすと期待されています。

地域別に見ると、アジア太平洋地域が最も急速に成長する市場であり、北米が最大の市場となっています。市場の集中度は低いと評価されています。

世界のガソリン燃料市場のトレンドと洞察

輸送部門が市場を牽引

輸送部門は、円滑かつ効率的な運営のために相当量のエネルギーを必要とします。ほとんどの車両は、ガソリン、ディーゼル、ジェット燃料などの二次燃料を必要とし、これらは原油や天然ガスといった一次燃料から技術を用いて変換されます。

ガソリンは自動車で最も広く使用されている燃料の一つであり、多くの自動車に搭載されている4~6気筒エンジン向けに設計されています。ガソリンは自動車ドライバーに多くの利点を提供します。高い燃焼性により、ガソリン車は他の燃料車よりも早く始動する傾向があり、また、他の燃料と比較してはるかに迅速に加速します。

さらに、二輪車は世界中で広く普及しており、特に中国、インド、インドネシア、ベトナム、タイ、その他多くのアジア諸国では、個人の交通手段として広く利用されています。インド自動車工業会(SIAM)によると、2023会計年度にはインドで合計1,945万台の二輪車が生産され、前年比9.1%の成長を記録しました。これは、2023会計年度に生産された全自動車の約75%を占めています。

ヨーロッパでも自動車販売が著しい成長を見せています。ドイツの二輪車産業協会(Industrieverband Motorrad e.V.)によると、2022年にはドイツで合計198,193台のオートバイとスクーターが新規登録され、前年比0.33%の成長となりました。

これらの要因から、予測期間中、世界の輸送部門におけるガソリン燃料の需要は増加すると予想されます。

北米が市場を支配

北米は、石油・ガス産業における設備投資の面で最大の市場の一つであり、米国が主導し、カナダ、メキシコがそれに続きます。米国は世界の主要な原油・天然ガス生産国であり、今後数年間で世界の石油需要の約60%を賄うと予想されています。

米国は北米地域を牽引する国の一つであり、2022年の自動車販売台数は約1,423万台でした。その中でも、クルーズバイクやスポーツバイクが目立っており、米国ではオートバイが通勤目的だけでなく、長距離ツーリングやスポーツ目的で主に使用されています。

長年にわたり、米国では特に民間および商業部門でのバイク販売台数が増加しています。米国運輸省によると、2021年時点で民間および商業用オートバイの販売台数は約980万台に達し、前年比で約18%増加しました。このオートバイ販売の成長は、今後も民間部門で続くとみられ、ガソリン燃料の需要を創出するでしょう。

自動車に使用される単気筒エンジンのほとんどはガソリンを燃料としています。米国では、単気筒エンジンは主にウォーターポンプや土壌締め固め機に使用されており、これらの機器は建設現場で多く利用されています。したがって、商業、産業、道路インフラ建設の増加は、米国における単気筒エンジンの需要を大幅に増加させ、ガソリン燃料市場の成長を促進するでしょう。

米国の建設部門は、2022年にはGDP全体の約3.9%を占めました。この産業は、商業および住宅分野の拡大により長年にわたって成長しています。近年では住宅部門が最も高い成長を遂げ、非住宅部門がそれに続いています。建設協会によると、2022年には米国の住宅部門が約9,100億米ドルの最高投資額を記録し、非住宅部門(民間および公共を含む)は約8,880億米ドル(民間5,340億米ドル、公共3,550億米ドル)の投資を受けました。

ガソリンは北米における主要な輸送燃料であり、この地域の輸送および建設部門の成長が市場の成長を牽引しています。

競争環境

ガソリン燃料市場は細分化されています。市場の主要なプレーヤーには、シェブロン・コーポレーション(Chevron Corporation)、エクソンモービル・コーポレーション(Exxon Mobil Corporation)、ペトロチャイナ・カンパニー・リミテッド(PetroChina Company Limited)、カタール・ペトロリアム(Qatar Petroleum)、リライアンス・インダストリーズ・リミテッド(Reliance Industries Ltd.)などが挙げられます(順不同)。

最近の業界動向

* 2023年10月: アラムコ(Aramco)とNEOMのエネルギー・水会社であるエノワ(ENOWA)は、再生可能水素と回収された二酸化炭素(CO2)から低炭素合成ガソリンを1日あたり35バレル生産する、初の合成電気燃料(e-fuel)実証プラントの建設・設立に関する共同開発契約を締結しました。これは、技術的実現可能性と商業的実行可能性を示すことを目的としています。

* 2022年7月: 米国エネルギー省(DOE)は、戦略石油備蓄(SPR)からの原油購入契約を締結したと発表しました。これは、ロシア・ウクライナ戦争による世界的な供給混乱に対処するため、大統領が6ヶ月間、1日あたり100万バレルの原油放出を発表したことの一環です。

本レポートは、「燃料としてのガソリン市場」に関する包括的な分析を提供しています。ガソリンは、火花点火式内燃機関の主要な燃料として広く利用されており、主に石油の分留プロセスによって得られる有機化合物から構成されています。その性能を向上させるために様々な添加剤が加えられるほか、環境負荷を軽減するためエタノールとの混合も行われています。本調査では、この市場の範囲、定義、および前提条件を明確にした上で、詳細な分析を進めています。

市場の全体像として、その規模と需要予測が示されています。2024年における燃料としてのガソリン市場規模は1.85兆米ドルと推定されており、2025年には1.87兆米ドルに達すると見込まれています。さらに、2025年から2030年の予測期間にかけて、年平均成長率(CAGR)1.06%で着実に成長し、2030年には1.97兆米ドルに達すると予測されています。

市場の動向を分析すると、いくつかの主要な推進要因と抑制要因が明らかになります。主な推進要因としては、世界中で乗用車やオートバイといった自動車の採用が拡大していること、そしてガソリンが容易に入手可能であることが挙げられます。これらの要因が、ガソリン需要を継続的に支えています。一方で、市場の成長を抑制する要因としては、代替となるクリーンエネルギー源、例えば電気自動車や水素燃料電池車などの利用が世界的に進展している点が挙げられます。これは、長期的にガソリン需要に影響を与える可能性があります。

市場は、エンドユーザーと地理的地域という二つの主要なセグメントに分けられています。

エンドユーザー別では、輸送部門が最も大きな割合を占めると考えられ、その他に発電部門やその他の用途が含まれます。

地理的セグメンテーションでは、北米(米国、カナダなど)、ヨーロッパ(ドイツ、フランス、英国など)、アジア太平洋(中国、インド、日本、韓国など)、南米(ブラジル、アルゼンチンなど)、中東・アフリカ(サウジアラビア、アラブ首長国連邦、南アフリカなど)の主要地域が詳細に分析されています。特に、2025年時点では北米が最大の市場シェアを保持すると予測されています。一方、アジア太平洋地域は、経済成長と自動車需要の増加を背景に、予測期間(2025年~2030年)において最も高いCAGRで成長すると見込まれており、今後の市場拡大の主要な牽引役となるでしょう。

競争環境の分析では、市場における主要企業の戦略的動向が詳述されています。これには、合併・買収、合弁事業、提携、契約といった活動が含まれます。市場をリードする主要プレイヤーとしては、Chevron Corporation、Exxon Mobil Corporation、PetroChina Company Limited、Qatar Petroleum、Royal Dutch Shell Plc、Reliance Industries Ltd、Saudi Arabian Oil Co、SK energy Co., Ltd.、NK Rosneft’ PAO、BP plcなどが挙げられます。これらの企業は、市場シェアの維持・拡大、技術革新、サプライチェーンの最適化など、多岐にわたる戦略を採用し、激しい競争を繰り広げています。

将来の市場機会とトレンドとしては、住宅部門におけるポータブルガソリン発電機の利用が新たな成長分野として浮上している点が注目されます。これは、災害時の非常用電源やアウトドア活動での利用など、多様なニーズに応える可能性を秘めています。

本レポートは、これらの分析に加え、調査方法論、最近のトレンドと開発、政府の政策と規制、サプライチェーン分析、ポーターのファイブフォース分析といった詳細な項目も網羅しており、市場の全体像を深く理解するための貴重な情報源となっています。

1. はじめに

- 1.1 調査範囲

- 1.2 市場の定義

- 1.3 調査の前提

2. エグゼクティブサマリー

3. 調査方法

4. 市場概要

- 4.1 はじめに

- 4.2 市場規模と需要予測(米ドル、2028年まで)

- 4.3 最近の動向と発展

- 4.4 政府の政策と規制

-

4.5 市場のダイナミクス

- 4.5.1 推進要因

- 4.5.1.1 世界中で乗用車、オートバイなどの自動車の採用が増加

- 4.5.1.2 ガソリンの容易な入手可能性

- 4.5.2 阻害要因

- 4.5.2.1 代替クリーンエネルギー源の使用

- 4.6 サプライチェーン分析

-

4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 消費者の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替製品およびサービスの脅威

- 4.7.5 競争の激しさ

5. 市場セグメンテーション

-

5.1 エンドユーザー

- 5.1.1 輸送

- 5.1.2 発電

- 5.1.3 その他

-

5.2 地域

- 5.2.1 北米

- 5.2.1.1 米国

- 5.2.1.2 カナダ

- 5.2.1.3 その他の北米地域

- 5.2.2 ヨーロッパ

- 5.2.2.1 ドイツ

- 5.2.2.2 フランス

- 5.2.2.3 英国

- 5.2.2.4 その他のヨーロッパ地域

- 5.2.3 アジア太平洋

- 5.2.3.1 中国

- 5.2.3.2 インド

- 5.2.3.3 日本

- 5.2.3.4 韓国

- 5.2.3.5 その他のアジア太平洋地域

- 5.2.4 南米

- 5.2.4.1 ブラジル

- 5.2.4.2 アルゼンチン

- 5.2.4.3 その他の南米地域

- 5.2.5 中東およびアフリカ

- 5.2.5.1 サウジアラビア

- 5.2.5.2 アラブ首長国連邦

- 5.2.5.3 南アフリカ

- 5.2.5.4 その他の中東およびアフリカ地域

6. 競争環境

- 6.1 合併と買収、合弁事業、提携、および契約

- 6.2 主要企業が採用する戦略

-

6.3 企業プロファイル

- 6.3.1 シェブロン・コーポレーション

- 6.3.2 エクソンモービル・コーポレーション

- 6.3.3 中国石油天然気股份有限公司

- 6.3.4 カタール・ペトロリアム

- 6.3.5 ロイヤル・ダッチ・シェル Plc

- 6.3.6 リライアンス・インダストリーズ Ltd

- 6.3.7 サウジアラムコ

- 6.3.8 SKエナジー Co., Ltd.

- 6.3.9 NK ロスネフチ PAO

- 6.3.10 BP plc

- *リストは網羅的ではありません

7. 市場機会と将来のトレンド

- 7.1 住宅部門におけるポータブルガソリン発電機の新たな利用

*** 本調査レポートに関するお問い合わせ ***

ガソリン燃料は、原油を精製して得られる石油製品の一つで、主に自動車などの火花点火式内燃機関の燃料として広く利用されています。これは複数の炭化水素が混合された液体であり、その組成は原油の種類や精製方法によって異なりますが、一般的に沸点範囲が摂氏30度から220度程度の軽質な留分を指します。ガソリンの品質を示す重要な指標の一つに「オクタン価」があり、これはエンジン内でノッキング(異常燃焼)が起こりにくさを示す数値です。オクタン価が高いほど、エンジン内で圧縮された際に自然着火しにくく、より高い圧縮比のエンジンに適しています。また、ガソリンは揮発性が高く、引火しやすい性質を持つため、取り扱いには十分な注意が必要です。その高いエネルギー密度と比較的容易な貯蔵・輸送性から、現代社会のモビリティを支える基幹燃料として不可欠な存在となっています。

ガソリン燃料には、主にオクタン価の違いによって「レギュラーガソリン」と「ハイオクガソリン(プレミアムガソリン)」の二種類があります。日本では、レギュラーガソリンのオクタン価は90以上、ハイオクガソリンは96以上とJIS規格で定められています。ハイオクガソリンは、高圧縮比エンジンや高性能エンジンにおいて、ノッキングを防ぎ、エンジンの性能を最大限に引き出すために設計されています。かつては鉛化合物がオクタン価向上剤として添加されていましたが、環境汚染への懸念から、現在ではほとんどの国で「無鉛ガソリン」が普及しており、日本でも1987年以降、完全に無鉛化されています。無鉛化に伴い、触媒コンバーターなどの排ガス浄化装置の普及も進みました。また、近年では環境負荷低減の観点から、バイオエタノールを混合した「エタノール混合ガソリン」も一部で導入されており、E3(エタノール3%混合)やE10(エタノール10%混合)などが存在します。航空機用のレシプロエンジンに用いられる「航空ガソリン(アブガス)」は、自動車用ガソリンとは異なる規格で製造され、特に高高度での性能維持や低温特性が重視されます。

ガソリン燃料の主な用途は、やはり自動車です。乗用車、小型トラック、一部のバス、そしてオートバイのほとんどがガソリンエンジンを搭載しており、日々の移動や物流を支えています。特に、個人が所有する乗用車の燃料としては、ディーゼル燃料や電気に次いで最も一般的な選択肢であり続けています。自動車以外にも、ガソリンは私たちの生活の様々な場面で利用されています。例えば、農業機械(耕うん機、草刈り機)、林業機械(チェーンソー)、建設機械(小型発電機、コンプレッサー)、レクリエーション用途(スノーモービル、水上バイク、一部の小型船舶の船外機)など、多岐にわたる小型汎用エンジンの燃料として不可欠です。これらの用途では、ディーゼルエンジンに比べて軽量で高出力が得やすいガソリンエンジンの特性が重宝されています。また、非常用発電機やポータブル発電機など、災害時やアウトドアでの電力供給源としてもガソリン燃料は重要な役割を担っています。

ガソリン燃料を取り巻く技術は多岐にわたります。まず、原油からガソリンを製造する「精製技術」は、蒸留、分解、改質、脱硫といったプロセスを経て、品質の高いガソリンを効率的に生産するために進化してきました。特に、オクタン価向上や環境負荷物質である硫黄分除去のための改質・脱硫技術は重要です。次に、ガソリンを燃焼させる「エンジン技術」は、燃費向上と排出ガス低減を両立させるために絶えず進歩しています。具体的には、燃料を直接燃焼室に噴射する直噴エンジン(GDI)、過給機(ターボチャージャー、スーパーチャージャー)による出力向上、可変バルブタイミング機構による燃焼効率の最適化などが挙げられます。また、排ガス中の有害物質を浄化する三元触媒や、微粒子状物質を除去するガソリン・パティキュレート・フィルター(GPF)などの「排ガス浄化技術」も不可欠です。さらに、ガソリンと電気モーターを組み合わせたハイブリッド技術は、燃費性能を大幅に向上させ、ガソリンエンジンの効率的な運用を可能にしています。燃料の品質を維持し、エンジンの性能を引き出すための「燃料添加剤技術」も、清浄剤や摩擦低減剤などの開発を通じて進化を続けています。

ガソリン燃料の市場は、世界経済の動向、原油価格の変動、そして各国のエネルギー政策や環境規制に大きく左右されます。新興国の経済成長と自動車保有台数の増加は、ガソリン需要を押し上げる主要因となってきましたが、近年では先進国を中心に、燃費の良い車両への買い替えや電気自動車(EV)、ハイブリッド車(HV)の普及により、需要の伸びは鈍化、あるいは減少傾向にあります。供給面では、中東や北米などの主要産油国の生産動向、OPECプラスの生産調整、地政学的リスクなどが原油価格に直接影響を与え、それがガソリン価格に転嫁されます。また、為替レート、特に円安は輸入コストを押し上げ、国内のガソリン価格に影響を与えます。ガソリン税や炭素税などの税制も、消費者価格を形成する重要な要素です。環境規制の強化は、ガソリンの品質基準(硫黄分規制など)や、自動車メーカーに対する燃費規制、排出ガス規制として現れ、市場に大きな影響を与えています。これらの規制は、ガソリン車の技術革新を促す一方で、代替燃料車へのシフトを加速させる要因ともなっています。

ガソリン燃料の将来は、脱炭素社会への移行という世界的な潮流の中で、大きな変革期を迎えています。多くの国や地域が、2030年代から2040年代にかけて内燃機関車の新車販売を禁止する目標を掲げており、電気自動車(EV)や燃料電池車(FCV)へのシフトが加速すると予測されています。これにより、ガソリン燃料の需要は長期的に見て減少していく可能性が高いです。しかし、既存のガソリン車がすぐに市場から消えるわけではなく、特に新興国においては、経済発展に伴う自動車需要の増加が当面続くため、ガソリン燃料は引き続き重要な役割を担うでしょう。また、ハイブリッド車(HV)は、ガソリンエンジンと電気モーターを組み合わせることで燃費効率を向上させ、ガソリン燃料の消費量を抑えながら、既存のインフラを活用できる現実的な選択肢として、今後も一定の需要が見込まれます。将来的には、再生可能エネルギー由来の電力を用いて製造される「合成燃料(e-fuel)」が、既存のガソリン車やインフラを活用しつつ、カーボンニュートラルを実現する可能性のある技術として注目されており、研究開発が進められています。ガソリン燃料は、その役割を変化させながらも、特定の用途や過渡期のエネルギー源として、今後もしばらくは社会に存在し続けると考えられますが、その位置づけは徐々に変化していくことでしょう。