産業用ガスタービン市場:規模・シェア分析、成長動向と予測(2025-2030年)

産業用ガスタービン市場レポートは、容量(1~40 MW、41~120 MW、121~300 MW、および300 MW超)、フレームタイプ(航空転用型およびヘビーデューティー型)、サイクル(シンプルサイクルおよびコンバインドサイクル)、用途(電力会社、石油・ガス、産業用CHP、ならびに船舶およびその他)、ならびに地域(北米、欧州、アジア太平洋、南米、ならびに中東・アフリカ)で区分されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

産業用ガスタービン市場の概要:成長トレンドと予測(2025年~2030年)

本レポートは、産業用ガスタービン市場の規模とシェア分析について、2025年から2030年までの成長トレンドと予測を詳細にまとめたものです。市場は、容量(1~40MW、41~120MW、121~300MW、300MW超)、フレームタイプ(エアロデリバティブ型、ヘビーデューティー型)、サイクル(シンプルサイクル、コンバインドサイクル)、用途(電力会社、石油・ガス、産業用CHP、海洋・その他)、および地域(北米、欧州、アジア太平洋、南米、中東・アフリカ)に基づいてセグメント化されています。

市場規模と成長予測

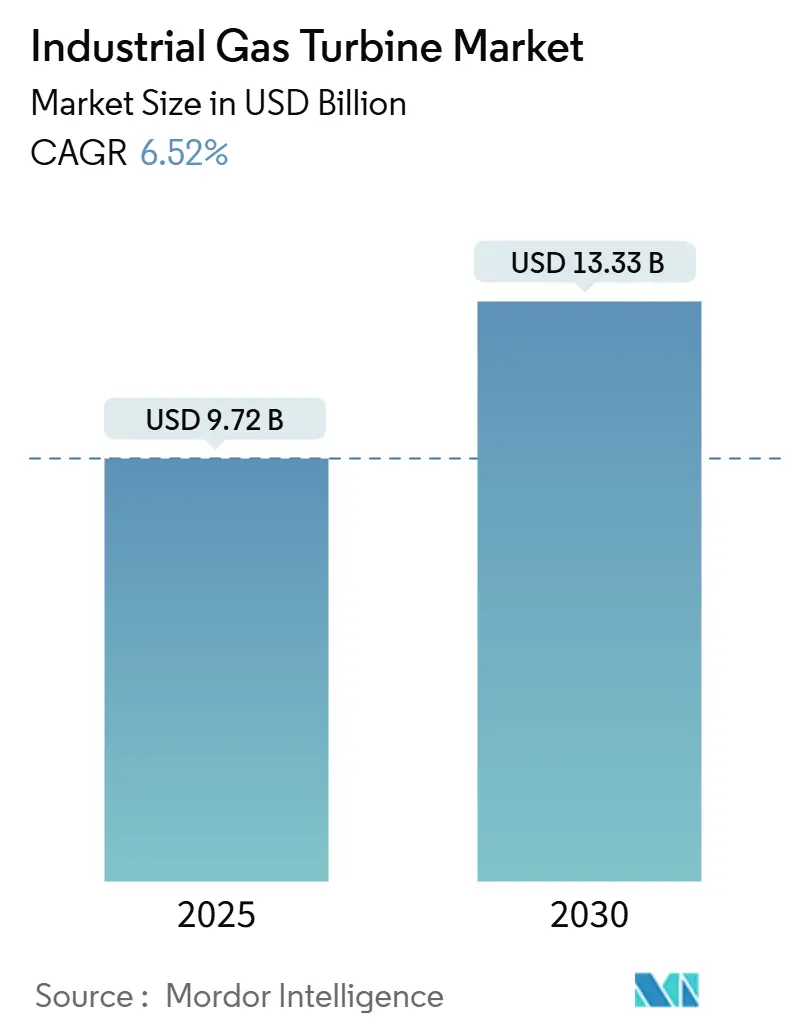

産業用ガスタービン市場は、2025年には97.2億米ドルと推定され、2030年には133.3億米ドルに達すると予測されており、予測期間(2025年~2030年)中の年平均成長率(CAGR)は6.52%です。アジア太平洋地域が最も急速に成長し、最大の市場となっています。

デジタルインフラからの電力需要の急速な増加、水素対応技術の採用、および電力会社による低炭素ベースロード容量への推進が、産業用ガスタービン市場を上昇軌道に乗せ続けています。特にアジア太平洋地域における大規模な容量追加は、再生可能エネルギーの急速な成長を補完する柔軟なバックアップ発電に対する需要の急増と一致しています。データセンターの熱電併給(CHP)プロジェクト、300MW超タービンの効率性、および気候変動に強いグリッドのための移動式モジュラーユニットが、市場の勢いを総合的に強化しています。一方、OEM各社は、鍛造品や超合金の制約を緩和し、地域的な生産拠点を拡大し、100%水素対応能力を検証することで、長期的な関連性を確保しようと競っています。

主要な市場トレンドと洞察(推進要因)

市場の成長を牽引する主な要因は以下の通りです。

* 新興国における電力需要の増加(CAGRへの影響:+1.80%)

* アジア太平洋、中東、アフリカ地域で中期的(2~4年)に関連性が高いとされています。

* ナイジェリアの1,350MW発電所、ベトナムの2035年までに84GWのLNGベース容量計画、タンザニア初のコンバインドサイクル施設は、発展途上国が工業化による消費急増に対応するため、よりクリーンなガス技術へ移行していることを示しています。ガスタービンは、その迅速な起動能力と石炭と比較して低い粒子状物質排出量から、地域政策立案者によって再生可能エネルギーを補完する実用的な手段と見なされています。

* 電力会社の発電ミックスにおける石炭からガスへの転換(CAGRへの影響:+1.50%)

* 世界的に、特にアジア太平洋と東欧で長期的(4年以上)に関連性が高いとされています。

* 石炭火力発電所を高効率のコンバインドサイクル発電所に置き換えることで、CO₂排出量を最大70%削減し、既存インフラを再利用することで新規建設と比較して設備投資コストを30%削減できると報告されています。アジアのプロジェクトでは、広東恵州が現在10%の水素混焼が可能で、将来的には100%を目指す9HA級タービンを導入しており、国の脱炭素政策と電力網の信頼性を両立させています。

* 再生可能エネルギーの変動性に対応する柔軟性へのニーズ(CAGRへの影響:+1.20%)

* 世界的に、特に欧州と北米で短期的(2年以内)に関連性が高いとされています。

* ガスタービンの5分未満の起動時間は、風力発電や太陽光発電の普及が進む中で、重要な系統補助サービスを提供します。英国の48MWピーク発電所は2.5分で全出力を達成し、2万世帯の断続的な再生可能エネルギーをバランスさせています。

* データセンターにおけるCHP(熱電併給)の需要急増(CAGRへの影響:+1.00%)

* 北米、欧州、アジア太平洋で短期的(2年以内)に関連性が高いとされています。

* AI駆動のデータセンターは2030年までに日本の総電力需要に匹敵する1,000TWhを必要とする可能性があり、投資家は信頼性が高く効率的なオンサイト電力としてガスタービンベースのCHPに注目しています。LM2500XPRESSパッケージは、多数のディーゼル発電機を置き換え、エネルギーコストを最大60%削減し、すでに水素混焼で稼働しています。

* 水素対応産業用レトロフィット(CAGRへの影響:+0.80%)

* 欧州、北米、オーストラリアで長期的(4年以上)に関連性が高いとされています。

* 気候変動に強いグリッドのための移動式モジュラータービン(CAGRへの影響:+0.40%)

* 世界的に、特に災害多発地域で中期的(2~4年)に関連性が高いとされています。

主要な市場トレンドと洞察(抑制要因)

市場の成長を抑制する主な要因は以下の通りです。

* 再生可能エネルギーのLCOE(均等化発電原価)がガスを下回る(CAGRへの影響:-1.40%)

* 世界的に、特に欧州と北米で短期的(2年以内)に関連性が高いとされています。

* 太陽光発電のコストは2010年以降90%急落し、2023年には新規再生可能エネルギーの81%が化石燃料の代替よりも安価になっています。ガスタービンは、ベースロードから柔軟なピーク発電へと役割を転換しており、迅速なサイクルに対応するための設計アップグレードが求められています。

* 天然ガス価格の変動性(CAGRへの影響:-0.90%)

* 世界的に、特に輸入依存度の高い地域で中期的(2~4年)に関連性が高いとされています。

* LNGスポット価格は2023年第4四半期に21%上昇後29%下落し、地政学的リスクを浮き彫りにしました。OEM各社は、デュアル燃料対応や水素混焼上限の引き上げでこの不確実性に対応しています。

* ガスベースの輸出に対する炭素国境調整メカニズム(CAGRへの影響:-0.60%)

* 欧州を中心に世界的に波及し、長期的(4年以上)に関連性が高いとされています。

* 鍛造品および超合金のサプライチェーンのボトルネック(CAGRへの影響:-0.80%)

* 世界的に、特に技術製造拠点において中期的(2~4年)に関連性が高いとされています。

セグメント分析

* 容量別:ユーティリティスケールユニットが優勢、ミッドレンジタービンが急増

* 300MW超のユニットが2024年に産業用ガスタービン市場の49%を占め、資本効率と炭素回収への対応能力から支持されています。一方、120~300MWセグメントは9.8%のCAGRで最も急速に成長しており、モジュラー型電源、マイクログリッド、分散型発電の需要に応えています。サプライチェーンの制約により、超大型フレームの生産枠は2030年まで限られており、顧客はリードタイムが短く、輸送物流が簡素なミッドレンジへと移行しています。

* フレームタイプ別:ヘビーデューティー型の信頼性が優勢、しかし成長はエアロデリバティブ型に

* ヘビーデューティー型は2024年の収益の70%を確保し、ベースロードサービスにおける数十年間の寿命を証明しています。最新のHLプラットフォームでは、コンバインドサイクルモードでの効率が64%を超えています。一方、収益の30%を占めるエアロデリバティブ型は、数分でコールドスタートできる10~50MWブロックの需要に牽引され、2030年までに8.5%のCAGRで拡大すると予測されています。

* サイクル別:コンバインドサイクル効率が市場の選好を牽引

* コンバインドサイクルユニットは2024年に産業用ガスタービン市場シェアの62.5%を占め、2025年から2030年の間に7.4%のCAGRを記録すると予測されており、シンプルサイクル代替品に対する明確なコストパフォーマンスの優位性を示しています。排熱を利用して蒸気を生成することで、施設の効率を60%以上に高める能力は、特に炭素規制が高熱性能を重視する場所で、ベースロードおよび中間負荷の役割を確固たるものにしています。シンプルサイクルパッケージは、ピーク時サービス、緊急バックアップ、および迅速な発送と低い初期費用を重視する市場で依然として関連性があります。

* 用途別:電力会社がリード、産業用CHPが加速

* 電力会社が2024年に産業用ガスタービン市場規模の71%を占め、電力網の継続的な拡張と老朽化した石炭資産の置き換えを反映しています。一方、産業用CHPは、エネルギー集約型製造業者が効率向上とスコープ1排出量削減を追求していることに牽引され、2030年までに9.2%のCAGRで最も急速に成長しています。データセンターは現在、タービン排気をラック冷却をサポートする吸収式チラーに再利用する高成長サブセグメントを形成しています。

地域分析

* アジア太平洋: 2024年には世界の収益の46%を占め、石炭からガスへの転換、絶え間ない都市化、政府支援の投資に牽引されています。中国の水素対応舟山プロジェクトやベトナムの84GW LNGロードマップは、エネルギー安全保障を損なうことなく迅速な脱炭素化への政策コミットメントを例示しています。アジア太平洋地域の産業用ガスタービン市場は世界最大であり、地域内で6.9%のCAGRで成長すると予測されています。

* 北米: データセンターCHPや再生可能エネルギープロジェクトを通じて、成熟したフリートが拡大を続けています。

* 欧州: EnBWのシュトゥットガルト・ミュンスターの設備に見られるように、水素対応と炭素回収対応技術に焦点が移っています。

* 中東: サウジアラビアとUAEにおけるVision 2030イニシアチブは、天然ガスが戦略的な橋渡し燃料であり続ける中で、数ギガワット規模の入札につながっています。

* アフリカ: ナイジェリアの1,350MW発電所など、いくつかのプロジェクトが進行中です。

* 南米: ブラジルが水力発電が優勢な電力網を安定させるための発送可能容量を重視するなど、高効率のコンバインドサイクル発電所が選択的に追加されています。

競合状況

GE Vernova、Siemens Energy、Mitsubishi Powerの3社が、世界の産業用ガスタービン市場シェアの約70%を占め、5MWから575MWまでのフレームを製造しています。サプライチェーンの逼迫により、新規建設のリードタイムが最大5年に延びたため、GE Vernovaはグリーンビル工場に6億米ドルを投じて拡張し、Siemens Energyは高温ガス経路部品の製造を国内回帰させています。

戦略的提携も増加しており、Baker HughesはHanwhaと小型アンモニアタービンで提携し、IHIはGE Vernovaとアンモニア燃焼器で提携し、代替燃料ロードマップを加速させています。アフターマーケットサービスは、この10年間で累計3,020億米ドルに達すると見込まれており、2000年代に稼働を開始したフリートからの需要増に対応するため、統合を推進しています。競争上の差別化は、検証済みの100%水素燃焼、統合されたデジタルツイン、および炭素回収対応のアイランド型ブロックを中心に鋭くなっています。

主要プレイヤー

* Siemens AG

* Mitsubishi Heavy Industries Ltd

* Harbin Electric International Company Limited

* Kawasaki Heavy Industries Ltd

* General Electric Company

最近の業界動向

* 2025年5月: GE Vernovaは、サウジアラビアのVision 2030を支援するプロジェクト向けに、グリーンビル(サウスカロライナ州)で製造されるヘビーデューティーガスタービンを供給する最大142億米ドルの大型契約を獲得しました。

* 2025年4月: Duke Energyは、増大するエネルギー需要に対応するための新たなパートナーシップの一環として、最大11基のGE Vernova 7HAガスタービンを購入する予定です。この契約は、GE Vernovaがサウスカロライナ州グリーンビルの製造施設を拡張するために6億米ドルを投資し、1,500人の雇用を創出することによって支えられています。

* 2025年3月: Honeywellは、Air ProductsのLNGプロセス技術事業を18.1億米ドルで買収することに合意し、エンドツーエンドの天然ガスソリューションを強化しました。

* 2025年2月: Baker HughesとHanwhaは、2027年までに16MWのアンモニア燃料海洋タービンを開発・商業化するために提携しました。

* 2025年1月: Chevron、Engine No. 1、GE Vernovaは、GE Vernovaの7HAガスタービン(CO2排出量の90%以上を捕捉できる炭素回収技術を搭載)を使用して、4GWのデータセンター電力容量を開発するために協力しています。

以上が、産業用ガスタービン市場の概要と主要な分析結果です。

このレポートは、世界の産業用ガスタービン市場に関する詳細な分析を提供しています。産業用ガスタービンは、天然ガスなどの液体燃料を機械エネルギーに変換し、発電機を駆動して住宅や商業施設に電力を供給する燃焼機関の一種です。

本レポートでは、市場の定義、調査範囲、調査方法、エグゼクティブサマリー、市場概況、市場の推進要因と抑制要因、サプライチェーン分析、規制環境、技術的展望(水素、アンモニア、CCUSなど)、ポーターのファイブフォース分析といった多角的な視点から市場を評価しています。

市場規模と成長予測については、2024年の市場規模が94.3億米ドル、2025年には97.2億米ドルに達し、2030年までには年平均成長率(CAGR)6.51%で133.3億米ドルに成長すると予測されています。

市場は、容量(1~40 MW、41~120 MW、121~300 MW、300 MW超)、フレームタイプ(エアロデリバティブ、ヘビーデューティー)、サイクル(シンプルサイクル、複合サイクル)、用途(電力会社、石油・ガス、産業用CHP、船舶・その他)、および地域(北米、欧州、アジア太平洋、南米、中東・アフリカ)によって詳細にセグメント化されています。

地域別では、アジア太平洋地域が2024年に収益シェアの46%を占め、市場を牽引しています。これは、石炭からガスへのエネルギー転換の進展と、堅調なインフラ投資が主な要因です。

市場の主な推進要因としては、新興経済国における電力需要の増加、電力会社における石炭からガスへの発電ミックスの転換、再生可能エネルギーの変動性に対応するための柔軟な電力供給ニーズ、データセンターにおける熱電併給(CHP)システムの導入急増、水素対応の産業用改修、気候変動に強いグリッドのための移動式モジュールタービンの活用が挙げられます。特に、データセンターのCHPシステムは、最大60%のエネルギーコスト削減と高い信頼性を提供し、将来的な水素燃料利用も可能にします。また、TM2500のような移動式ガスタービンは、最短11日で設置可能であり、緊急時や一時的な電力網サポートとして20~35 MWの電力を供給できます。

一方、市場の抑制要因としては、再生可能エネルギーの均等化発電原価(LCOE)がガス発電を下回ることによる競争激化、天然ガス価格の変動性、ガスベースの輸出に対する炭素国境調整措置の導入、鍛造品や超合金のサプライチェーンにおけるボトルネックが指摘されています。

技術的展望では、水素、アンモニア、CCUS(炭素回収・利用・貯留)といった次世代技術への対応が重要なトレンドとなっています。また、複合サイクルタービンは60%を超える効率性により、2024年には産業用ガスタービン市場の62.5%を占めています。

競争環境の分析では、市場集中度、M&Aやパートナーシップなどの戦略的動向、主要企業の市場シェアが評価されています。GE Vernova、Siemens Energy、Mitsubishi Power、Ansaldo Energia、Kawasaki Heavy Industries、Solar Turbinesなど、主要な市場参加企業の詳細な企業プロファイルも含まれており、グローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略的情報、製品・サービス、最近の動向が網羅されています。

本レポートは、市場機会と将来の展望についても深く掘り下げており、未開拓の分野や満たされていないニーズの評価を通じて、今後の市場の方向性を示唆しています。

![]()

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 新興経済国における電力需要の増加

- 4.2.2 公益事業の発電ミックスにおける石炭からガスへの転換

- 4.2.3 再生可能エネルギーのバランス調整における柔軟性の必要性

- 4.2.4 データセンターにおけるCHP(熱電併給)の建設急増

- 4.2.5 水素対応の産業用改修

- 4.2.6 気候変動に強いグリッドのための移動式モジュラータービン

- 4.3 市場の阻害要因

- 4.3.1 再生可能エネルギーのLCOEがガスを下回る

- 4.3.2 天然ガス価格の変動

- 4.3.3 ガスベースの輸出に対する炭素国境調整措置

- 4.3.4 鍛造および超合金サプライチェーンのボトルネック

- 4.4 サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望(水素、アンモニア、CCUS)

- 4.7 ポーターの5つの力

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測

- 5.1 容量別

- 5.1.1 1~40 MW

- 5.1.2 41~120 MW

- 5.1.3 121~300 MW

- 5.1.4 300 MW超

- 5.2 フレームタイプ別

- 5.2.1 航空機転用型

- 5.2.2 重負荷型

- 5.3 サイクル別

- 5.3.1 シンプルサイクル

- 5.3.2 コンバインドサイクル

- 5.4 用途別

- 5.4.1 電力会社

- 5.4.2 石油・ガス

- 5.4.3 産業用CHP

- 5.4.4 船舶・その他

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 欧州

- 5.5.2.1 ドイツ

- 5.5.2.2 英国

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 ロシア

- 5.5.2.7 その他の欧州

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 インド

- 5.5.3.3 日本

- 5.5.3.4 韓国

- 5.5.3.5 ASEAN諸国

- 5.5.3.6 オーストラリア

- 5.5.3.7 その他のアジア太平洋

- 5.5.4 南米

- 5.5.4.1 アルゼンチン

- 5.5.4.2 ブラジル

- 5.5.4.3 その他の南米

- 5.5.5 中東・アフリカ

- 5.5.5.1 サウジアラビア

- 5.5.5.2 アラブ首長国連邦

- 5.5.5.3 南アフリカ

- 5.5.5.4 その他の中東・アフリカ

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き (M&A、パートナーシップ、PPA)

- 6.3 市場シェア分析 (主要企業の市場順位/シェア)

- 6.4 企業プロファイル (グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、製品&サービス、および最近の動向を含む)

- 6.4.1 GE Vernova (ゼネラル・エレクトリック)

- 6.4.2 シーメンス・エナジー

- 6.4.3 三菱パワー

- 6.4.4 アンサルド・エネルギア

- 6.4.5 ハルビン・エレクトリック

- 6.4.6 バーラト重電

- 6.4.7 川崎重工業

- 6.4.8 ソーラータービン (キャタピラー)

- 6.4.9 MANエナジーソリューションズ

- 6.4.10 MTUアエロ / ベリコア

- 6.4.11 ベイカー・ヒューズ

- 6.4.12 ロールス・ロイス・パワーシステムズ

- 6.4.13 斗山エナビリティ

- 6.4.14 上海電気

- 6.4.15 キャップストーン・グリーンエナジー

- 6.4.16 OPRAタービン

- 6.4.17 トリベニ・タービン

- 6.4.18 アルストム (GEガスタービンの系譜)

- 6.4.19 エリオット・グループ

- 6.4.20 セントラックス・インダストリーズ

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

産業用ガスタービンは、燃料の燃焼によって高温・高圧のガスを生成し、そのガスの力でタービンを回転させ、発電機や圧縮機などの機械を駆動する熱機関です。航空機用ジェットエンジンから派生した技術を基盤としつつ、航空機用が推力を得ることを主目的とするのに対し、産業用は主に電力や機械動力を得ることを目的として設計されています。その基本的な動作原理は、まず空気圧縮機で吸入した空気を高圧に圧縮し、次に燃焼器で燃料(天然ガス、軽油、LPG、バイオガスなど)と混合して燃焼させ、高温・高圧の燃焼ガスを生成します。この燃焼ガスがタービンを通過する際にタービンブレードを回転させ、その回転エネルギーが発電機やポンプ、圧縮機などに伝達されることで、電力や機械動力が生み出されます。高出力密度、迅速な起動停止、燃料多様性といった特徴を持ち、現代社会のエネルギー供給において不可欠な役割を担っています。

産業用ガスタービンには、その設計思想や用途に応じていくつかの主要な種類があります。一つは「ヘビーデューティー型(フレーム型)」と呼ばれるもので、堅牢な構造と長寿命、高い信頼性を特徴とし、主に大規模な発電所や連続運転が求められる産業施設で利用されます。現場でのメンテナンスが容易な設計がされており、比較的低回転で運転されます。もう一つは「航空転用型(エアロデリバティブ型)」で、航空機用ジェットエンジンをベースに産業用に転用されたものです。軽量・コンパクトで、起動停止が速く、部分負荷運転時の効率が高いという特徴を持ちます。ピーク電力供給や、オフショアプラットフォーム、石油・ガスパイプラインの圧縮機駆動など、設置スペースが限られる場所や柔軟な運転が求められる用途に適しています。さらに、比較的小規模な「マイクロガスタービン」もあり、数kWから数MW程度の出力で、分散型電源やコージェネレーションシステムに利用され、高い環境性能とシンプルな構造が特徴です。

産業用ガスタービンの用途は非常に多岐にわたります。最も主要な用途は「発電」であり、特に天然ガスを燃料とするコンバインドサイクル発電(CCGT)では、ガスタービンと蒸気タービンを組み合わせることで、60%を超える高い熱効率を実現し、基幹電源として世界中で広く採用されています。また、再生可能エネルギーの出力変動を補完する調整電源や、非常用電源としても利用されます。次に重要な用途は「コージェネレーション(熱電併給)」です。ガスタービンの排熱を回収し、蒸気や温水として工場や地域冷暖房に利用することで、総合エネルギー効率を大幅に向上させることができます。化学工場、製紙工場、食品工場など、電力と熱の両方を大量に消費する産業で特に有効です。その他、石油・ガス産業においては、天然ガスパイプラインの圧縮機駆動や、LNG(液化天然ガス)プラントでの液化プロセス、オフショアプラットフォームでの電力供給源としても不可欠な存在です。

関連技術としては、まず「コンバインドサイクル発電(CCGT)」が挙げられます。これはガスタービンの排熱を排熱回収ボイラで利用し、蒸気を生成して蒸気タービンを回すことで、さらなる発電を行うシステムであり、ガスタービン単体よりもはるかに高い発電効率を達成します。次に、「コージェネレーションシステム」も重要な関連技術で、電力と熱を同時に供給することで、エネルギーの総合利用効率を最大化します。また、ガスタービンの性能向上には「先進材料技術」が不可欠です。高温・高圧環境に耐えるニッケル基超合金や、熱遮蔽コーティング(TBC)、さらには次世代のセラミック基複合材料(CMC)などの開発が進められています。燃焼技術においては、窒素酸化物(NOx)排出量を低減するための「低NOx燃焼技術(DLN: Dry Low NOx)」や、水素などの多様な燃料に対応するための「燃料多様化技術」が進化しています。さらに、近年では「デジタル技術」の活用も進んでおり、AIによる予知保全、運転最適化、遠隔監視などがガスタービンの信頼性向上と効率運転に貢献しています。

市場背景としては、世界的なエネルギー転換と脱炭素化の流れが大きく影響しています。石炭火力発電からの転換が進む中で、天然ガスは再生可能エネルギーを補完する「ブリッジ燃料」として、その重要性を増しています。ガスタービンは、再生可能エネルギーの出力変動に対応するための柔軟な調整能力を持つため、電力系統の安定化に貢献します。また、新興国における電力需要の増加や、既存設備の老朽化に伴うリプレース需要も市場を牽引しています。一方で、地球温暖化対策としてCO2排出量削減が喫緊の課題となる中、ガスタービンメーカー各社は、より高効率な製品の開発に加え、水素やアンモニアといった脱炭素燃料への対応、さらには炭素回収・貯留・利用(CCUS)技術との統合を進めています。主要なプレイヤーとしては、GE、シーメンスエナジー、三菱パワー、アンサルドエネルギア、川崎重工業、IHIなどが挙げられ、技術開発競争が活発に行われています。

将来展望として、産業用ガスタービンは脱炭素社会の実現に向けて、その役割を大きく変革していくことが予想されます。最も注目されているのは「水素燃料」への対応です。天然ガスと水素の混焼から、将来的には100%水素専焼ガスタービンの実用化を目指し、燃焼器やタービン材料の開発が進められています。これにより、発電時にCO2を排出しない「ゼロエミッション発電」が可能となります。同様に、アンモニアを燃料とするガスタービンの開発も進められており、特にアンモニアは貯蔵・輸送が比較的容易であるため、次世代のクリーン燃料として期待されています。また、天然ガスを燃料とする場合でも、排出されるCO2を回収・貯留・利用する「CCUS(Carbon Capture, Utilization and Storage)」技術との統合が不可欠となるでしょう。さらに、再生可能エネルギーの導入拡大に伴い、ガスタービンにはより一層の「柔軟性」が求められます。迅速な起動停止、広範囲な出力調整能力、そして部分負荷運転時の高効率化が、今後の開発の重要な焦点となります。デジタル技術の進化も継続し、AIを活用した自律運転や、サイバーセキュリティを強化した運用管理が標準となることで、ガスタービンはより賢く、効率的で、環境に優しいエネルギーソリューションへと進化していくことでしょう。