フレアガス回収システム 市場規模・シェア分析 ー 成長動向と予測 (2025-2030年)

フレアガス回収システム市場レポートは、テクノロジー(圧縮のみのシステム、膜分離など)、コンポーネント(コンプレッサーとブロワー、計測および制御システムなど)、容量範囲(1 MMSCFD未満、15 MMSCFD超など)、用途(ダウンストリーム、ダウンストリーム、LNGおよびガス処理プラント、その他)、および地域(北米、欧州、アジア太平洋、南米など)別に分類されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

フレアガス回収システム市場に関するレポートは、2025年から2030年までの成長トレンドと予測を詳細に分析しています。この市場は、環境規制の強化と経済的インセンティブにより、急速な拡大が見込まれています。

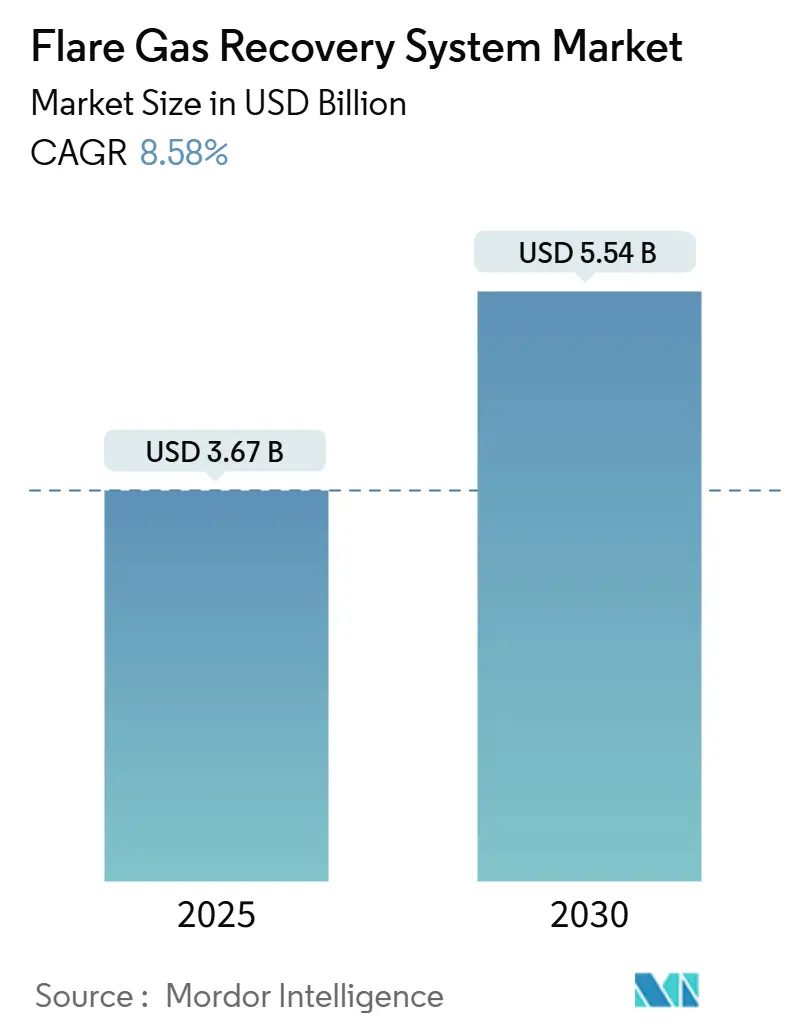

市場規模と予測

Mordor Intelligenceの分析によると、フレアガス回収システム市場規模は2025年に36.7億米ドルと推定され、2030年には55.4億米ドルに達すると予測されています。予測期間(2025年~2030年)における年平均成長率(CAGR)は8.58%です。地域別では、アジア太平洋地域が最も急速に成長する市場であり、北米が最大の市場となっています。市場の集中度は中程度です。

主要なレポートのポイント

* 技術別: 2024年には圧縮のみのシステムが市場の46%を占めましたが、膜分離技術は2030年までに12.8%のCAGRで最も速い成長を遂げると予測されています。

* コンポーネント別: 2024年にはコンプレッサーとブロワーが収益の40%を占め、計装および制御システムは2030年までに12.5%のCAGRで成長すると見込まれています。

* 容量範囲別: 2024年には15 MMSCFDを超えるシステムが市場の43%を占め、1 MMSCFD未満のシステムは2025年から2030年の間に10.2%のCAGRで拡大すると予測されています。

* 用途別: 2024年には下流の精製所および石油化学プラントが市場の40%に貢献し、LNGおよびガス処理プラントは2030年までに11.4%のCAGRで拡大すると予測されています。

* 地域別: 2024年には北米が市場シェアの39%を占め、アジア太平洋地域は2030年までに11.9%のCAGRで最も急速に成長する地域となる見込みです。

世界のフレアガス回収システム市場のトレンドと洞察(推進要因)

市場の成長を牽引する主な要因は以下の通りです。

1. メタン排出規制の強化: 世界的にメタン排出に対する罰則が厳格化されており、自主的なガイドラインから拘束力のある規則へと移行しています。例えば、米国のEPAはメタン排出量に対して1トンあたり900~1,500米ドルの手数料を課し、カリフォルニア州では違反を繰り返した場合、1日あたり40,000米ドルの罰金が科される可能性があります。これにより、フレアガス回収システムへの投資がプロジェクト設計段階から組み込まれるようになり、投資家もメタン排出強度を株式評価の指標として用いるため、回収ユニットは資金調達に不可欠となっています。

2. LNG液化およびFLNGプロジェクトの増加: アジア太平洋地域を中心にLNG生産能力が急速に拡大しています。カタールの「Joint Boil-Off Gasプロジェクト」では、回収ユニットを統合することで99.5%のガス利用率を達成しています。また、New Fortress Energyのモジュール式「Fast LNG」プラントは、小規模な廃ガス処理にも経済的に対応し、2024年に承認された12隻のFLNG船は、コンパクトな洋上対応型膜およびコンプレッサーを必要とし、長期的な需要を支えています。

3. ESG資金と連動した炭素価格制度: 自主的な炭素市場は2024年に14億米ドルを超え、メタンクレジットはCO₂eトンあたり15~25米ドルで取引されています。新たな「コア炭素原則」は産業排出削減を重視しており、事業者は炭素担保ローンを通じてクレジットを事前に収益化し、設備投資のリスクを軽減しています。

4. 小規模ブルー水素ユニットとの統合: ExxonMobilのBaytown複合施設では、回収されたガスを90%のCO₂回収率で1日あたり1,000トンのブルー水素に変換しています。モジュール式の1~10 MW反応器は、0.5 MMSCFD程度のフレアガス流を処理できます。HNO InternationalのEcoFlare Powerは、低炭素バックアップ電源を重視するデータセンターをターゲットにしており、罰則回避、水素販売、炭素クレジットという3つの収益源を活用できますが、高度なプロセス制御と高い設備投資が必要です。

5. 国営石油会社(NOC)の生産分与契約におけるフレア削減目標の義務化: 中東およびアフリカ地域では、NOCが生産分与契約にフレア削減条項を組み込むことで、技術導入を加速させています。

6. AIを活用した予測的なベントガスルーティング: AIを活用したシステムは、ベントガスのルーティングを最適化し、排出量を削減するのに役立っています。

市場の抑制要因

市場の成長を抑制する要因は以下の通りです。

1. 超成熟油田における高い設備投資(CAPEX)と低い随伴ガス価値: 生産量が減少し、ガス価格が低い老朽化した洋上プラットフォームでは、200万~500万米ドルの小規模ユニットの導入が困難です。スペースの制約により設置コストが倍増することもあります。

2. シェールガス層における限定的な極低温グレードのガス品質: パーミアン盆地のガスには5~15%の窒素と高濃度のCO₂が含まれることがあり、膜の選択性を困難にし、処理コストを増加させます。

3. 炭素クレジット価格の不確実性: 自主的な炭素市場における価格の変動は、プロジェクトのキャッシュフローを不安定にする可能性があります。

4. 老朽化した洋上プラットフォームにおける改修スペースの不足: 北海やメキシコ湾の老朽化したプラットフォームでは、回収システムの改修スペースが限られています。

セグメント分析

* 技術別: 圧縮のみのシステムは信頼性と低い初期費用から2024年に46%のシェアを維持しましたが、膜分離は12.8%のCAGRで最も速く成長すると予測されています。これは、パイプライン仕様の厳格化と、次世代ポリマーがサワーガス流に耐える能力によるものです。ハイブリッドソリューション(圧縮と膜の組み合わせ)も、高い回収率と最適化された設備投資により注目を集めています。

* コンポーネント別: コンプレッサーとブロワーは2024年に40%の収益を占めましたが、計装および制御システムは、クラウド分析による自律制御への移行により、12.5%のCAGRで最も高い成長を遂げると予測されています。Baker Hughesのflare.IQのようなシステムは、リアルタイムでの燃焼効率検証を可能にし、多くの地域で義務化されています。

* 容量範囲別: 15 MMSCFDを超えるプラントは、規模の経済性から2024年に43%のシェアを占めました。一方、1 MMSCFD未満のシステムは、遠隔地の生産者が以前は排出していたガスを収益化できるスキッドマウント型パッケージの普及により、10.2%のCAGRで成長すると見込まれています。

* 用途別: 下流の精製所および石油化学プラントは、既存の設備と安定した廃ガス供給により、2024年に40%の収益を占めました。LNGおよびガス処理施設は、回収スキッドが主要プロセスラインに直接統合されることで、11.4%のCAGRで成長すると予測されています。カタールエナジーのNorth Field拡張や米国のメキシコ湾岸プロジェクトは、回収ガスが液化またはNGL抽出ユニットの原料となることで、負債を原料に変える例を示しています。

地域分析

* 北米: 市場規模の39%を占め、EPA規制、シェールインフラ、サービスネットワークの充実が強みです。しかし、パーミアン盆地での一時的なガス価格の低迷は、より厳格な規制の必要性を示しています。

* アジア太平洋: 11.9%のCAGRで最も急速に成長している地域です。中国は精製所の炭素回収およびフレア回収ユニットの改修を進め、インドはガス化およびLNGターミナルに投資しています。東南アジアのFLNGプロジェクトや日本・韓国のコンパクトシステム革新も成長を支えています。

* ヨーロッパ: EUのメタン戦略と炭素価格制度により着実な成長を見せています。北海の事業者も、EU ETS排出枠が重要な収益源となるため、改修を進めています。

* 中東・アフリカ: サウジアラビアやUAEは、利権契約にフレア回収要件を組み込むことで、早期導入を確実にしています。ナイジェリアの商業化プログラムやイラクのGGIPも大規模な回収量を確立していますが、資金調達や現地コンテンツの義務化が調達を遅らせる可能性があります。

競争環境

フレアガス回収システム市場は中程度の断片化が見られます。John Zink HamworthyやZeecoのような老舗の燃焼専門企業は、長年の経験とグローバルな設置基盤を活用しています。Honeywell UOPやBaker Hughesのような大手機器メーカーは、デジタルサービスモデルへの転換を進めています。ソフトウェア中心の新規参入企業は、AI最適化オーバーレイを提供し、高マージンの分析収益を獲得しています。

競争は現在、スキッド機器と遠隔監視、予測メンテナンス、炭素クレジットアドバイザリーを組み合わせたターンキーパッケージに集中しています。高選択性膜、低ブリード空圧、機械学習アルゴリズムに関する特許出願が2024年に顕著に増加しました。BPとBaker Hughes、SOCARとHoneywellのような戦略的提携は、企業が専門知識を組み合わせて大規模な展開を獲得する方法を示しています。伝統的な機械企業がデジタルスタートアップを買収し、能力のギャップを埋めるため、中程度のM&A活動が予想されます。

最近の業界動向

* 2025年2月: TotalEnergiesはイラクのGas Growth Integrated Projectの最終段階を開始し、発電および輸出用に600 MMSCFDの随伴ガスを回収しました。

* 2025年2月: HNO InternationalはEcoFlare Powerを立ち上げ、フレアガスを水素燃料の電力に変換し、データセンターやビットコイン採掘といった非伝統的な顧客層を開拓しました。

* 2025年1月: KathairosとKimrayは、北米の2,000以上のサイトで採用されたゼロエミッション空圧制御スイートを導入し、20万トンCO₂eの排出を削減しました。

* 2024年3月: Baker HughesはSOCARおよびEGPCとのflare.IQの展開を拡大し、複数の洋上資産でリアルタイムの排出量定量化を提供しました。

このレポートは、フレアガス回収システム市場に関する詳細な分析を提供しています。市場の仮定、定義、調査範囲、および研究方法論から始まり、エグゼクティブサマリーを通じて主要な洞察を提示しています。

市場概況では、フレアガス回収システム市場が2025年には36.7億米ドルに達し、2030年までに55.4億米ドルに成長し、予測期間中の年平均成長率(CAGR)は8.58%と見込まれています。この成長は、主に以下の市場推進要因によって支えられています。

* 世界的なメタン排出規制の厳格化

* LNG液化および浮体式LNG(FLNG)プロジェクトの増加

* フレアクレジットとESG資金を連動させる炭素価格制度の導入

* 小型ブルー水素ユニット(合成ガス供給)との統合

* 国営石油会社(NOC)の生産分与契約におけるフレア削減目標の義務化

* AIを活用した予測的なベントガスルーティング

一方で、市場にはいくつかの抑制要因も存在します。

* 超成熟油田における高い設備投資(CAPEX)と低い随伴ガス価値

* シェールガス田における限定的な極低温グレードガス品質

* 炭素クレジット価格の下限の不確実性(規制リスク)

* 老朽化したオフショアプラットフォームでの改修スペースの不足

レポートでは、サプライチェーン分析、規制環境、技術的展望、およびポーターのファイブフォース分析(サプライヤーの交渉力、買い手の交渉力、新規参入の脅威、代替品の脅威、競争上の対抗関係)を通じて、市場の構造とダイナミクスを深く掘り下げています。

市場規模と成長予測は、以下のセグメントにわたって詳細に分析されています。

* 技術別: 圧縮のみのシステム、膜分離、極低温凝縮、吸収/吸着、ハイブリッドシステム(例:圧縮+膜)。このうち、圧縮のみのシステムが2024年の収益の46%を占めていますが、膜分離は12.8%のCAGRで最も急速に成長している技術です。

* コンポーネント別: コンプレッサーとブロワー、蒸気回収塔、ノックアウトドラムとセパレーター、熱交換器/チラー、計装および制御システム。コンプレッサーとブロワーは、回収スキッドにおけるその重要な役割を反映し、2024年のコンポーネント収益の40%を占めました。

* 容量範囲別: 1 MMSCFD未満、1~5 MMSCFD、5~15 MMSCFD、15 MMSCFD超。1 MMSCFD未満の小型回収ユニットは、遠隔地や限界油田に適したモジュール設計により、10.2%のCAGRで成長すると予測されています。

* 用途別: アップストリーム(陸上およびオフショア)、ダウンストリーム(精製所および石油化学)、LNGおよびガス処理プラント、その他(ガス貯蔵、ターミナル)。

* 地域別: 北米、欧州、アジア太平洋、南米、中東およびアフリカ。特にアジア太平洋地域は、LNGプロジェクトと排出削減政策に牽引され、2030年までに11.9%のCAGRで最も速い成長を遂げると予測されています。

競争環境のセクションでは、市場集中度、M&A、パートナーシップ、PPAなどの戦略的動向、主要企業の市場シェア分析が提供されています。John Zink Hamworthy Combustion LLC、Zeeco Inc.、Honeywell UOP、Gardner Denver、Wärtsilä Oyj Abpなど、多数の主要企業のプロファイルが含まれており、各社の概要、コアセグメント、財務情報、戦略的情報、製品・サービス、最近の動向が詳述されています。

最後に、レポートは市場の機会と将来の展望、特に未開拓分野と満たされていないニーズの評価に焦点を当てています。全体として、このレポートはフレアガス回収システム市場の現状と将来の方向性について、包括的かつ詳細な洞察を提供しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 より厳格な世界のメタン排出罰則

- 4.2.2 増加するLNG液化およびFLNGプロジェクト

- 4.2.3 フレアクレジットをESG資金と結びつける炭素価格設定スキーム

- 4.2.4 小規模ブルー水素ユニット(合成ガス供給)との統合

- 4.2.5 国営石油会社(NOC)の生産分与契約における強制的なフレア削減目標

- 4.2.6 AIを活用した予測的なベントガスルーティング

- 4.3 市場の阻害要因

- 4.3.1 超成熟油田における高CAPEXと低随伴ガス価値

- 4.3.2 シェール層における限られた極低温グレードのガス品質

- 4.3.3 不確実な炭素クレジット価格の下限(規制リスク)

- 4.3.4 老朽化したオフショアプラットフォームにおける改修スペースの不足

- 4.4 サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測

- 5.1 技術別

- 5.1.1 圧縮のみのシステム

- 5.1.2 膜分離

- 5.1.3 極低温凝縮

- 5.1.4 吸収/吸着

- 5.1.5 ハイブリッド(例:圧縮+膜)

- 5.2 コンポーネント別

- 5.2.1 コンプレッサーとブロワー

- 5.2.2 蒸気回収塔

- 5.2.3 ノックアウトドラムと分離器

- 5.2.4 熱交換器/チラー

- 5.2.5 計装および制御システム

- 5.3 容量範囲別

- 5.3.1 1 MMSCFD未満

- 5.3.2 1~5 MMSCFD

- 5.3.3 5~15 MMSCFD

- 5.3.4 15 MMSCFD超

- 5.4 用途別

- 5.4.1 アップストリーム(陸上および海上)

- 5.4.2 ダウンストリーム(製油所および石油化学)

- 5.4.3 LNGおよびガス処理プラント

- 5.4.4 その他(ガス貯蔵、ターミナル)

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 ヨーロッパ

- 5.5.2.1 ドイツ

- 5.5.2.2 イギリス

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 北欧諸国

- 5.5.2.6 ロシア

- 5.5.2.7 その他のヨーロッパ

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 インド

- 5.5.3.3 日本

- 5.5.3.4 韓国

- 5.5.3.5 ASEAN諸国

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 その他の南米

- 5.5.5 中東およびアフリカ

- 5.5.5.1 サウジアラビア

- 5.5.5.2 アラブ首長国連邦

- 5.5.5.3 カタール

- 5.5.5.4 南アフリカ

- 5.5.5.5 エジプト

- 5.5.5.6 ナイジェリア

- 5.5.5.7 その他の中東およびアフリカ

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向(M&A、パートナーシップ、PPA)

- 6.3 市場シェア分析(主要企業の市場ランク/シェア)

- 6.4 企業プロファイル(グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、製品・サービス、および最近の動向を含む)

- 6.4.1 John Zink Hamworthy Combustion LLC

- 6.4.2 Zeeco Inc.

- 6.4.3 Honeywell UOP

- 6.4.4 Gardner Denver (Ingersoll Rand)

- 6.4.5 Wärtsilä Oyj Abp

- 6.4.6 Transvac Systems Ltd

- 6.4.7 Aereon (ION Clean Air)

- 6.4.8 Schlumberger Endura

- 6.4.9 Air Liquide Global E&C

- 6.4.10 MAN Energy Solutions

- 6.4.11 Eisenmann Environmental

- 6.4.12 SoEnergy International

- 6.4.13 Zephyr Gas Recovery

- 6.4.14 KPS Holdings

- 6.4.15 Envent Corporation

- 6.4.16 Cimarron Energy Inc.

- 6.4.17 Cool Sorpt

- 6.4.18 Sundyne LLC

- 6.4.19 Ramesa Sistemas

- 6.4.20 PetroGas Systems

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

フレアガス回収システムは、石油・ガス生産施設、精製所、化学プラントなどで発生する余剰ガス、すなわちフレアスタックで燃焼・廃棄されるガスを回収し、有効活用するための技術と設備を指します。このシステムは、環境負荷の低減と資源の有効利用という二つの重要な目的を同時に達成することを目指しています。フレアリングは、安全上の理由や経済的な制約から行われることがありますが、メタンや二酸化炭素といった温室効果ガスの排出源となり、大気汚染物質も発生させます。フレアガス回収システムは、これらのガスを大気中に放出する代わりに、燃料や原料として再利用することで、地球温暖化対策と経済的価値の創出に貢献するものです。

フレアガス回収システムには、いくつかの種類があります。主な回収方式としては、圧縮方式、液化方式、吸着方式が挙げられます。圧縮方式は、コンプレッサーを用いてフレアガスを圧縮し、パイプラインを通じて他の施設へ送ったり、貯蔵タンクに貯めたりする最も一般的な方法です。回収されたガスは、発電所の燃料、ボイラーの燃料、またはプラント内のプロセス燃料として再利用されます。液化方式は、ガスを冷却・加圧することで液化し、LPG(液化石油ガス)やLNG(液化天然ガス)として貯蔵・輸送するもので、大規模なガス回収に適しています。吸着方式は、特定の吸着材を用いてガス中の特定の成分を分離・回収する技術で、高純度の特定のガス成分を必要とする場合に用いられます。また、システム構成としては、プラントに常設される固定式と、複数の現場で利用可能な移動式やモジュール式があり、現場のニーズに応じて選択されます。回収されたガスの用途も多岐にわたり、燃料ガスとしての再利用、化学製品の原料ガスとしての再利用、あるいは市場での販売などがあります。

このシステムの用途は、主に石油・ガス産業、化学プラント、製鉄所、廃棄物処理施設など多岐にわたります。石油・ガス産業では、油田やガス田で生産される随伴ガスや、精製プロセスで発生する余剰ガスが主な回収対象です。化学プラントでは、プロセスで発生するオフガスや、緊急時に排出されるガスを回収します。製鉄所では、コークス炉ガスや高炉ガスといった副生ガスを回収し、エネルギー源として活用します。また、廃棄物処理施設では、埋立地から発生するメタンを主成分とするランドフィルガスを回収し、発電などに利用するケースもあります。これらの用途を通じて、温室効果ガス(CO2、メタン)の排出削減、大気汚染物質(VOCs、SOx、NOxなど)の排出抑制、そして回収ガスを有効活用することによる経済的利益の創出が図られます。企業にとっては、環境規制への対応だけでなく、地域社会への環境配慮や企業の社会的責任(CSR)を果たす上でも重要な役割を担っています。

フレアガス回収システムを支える関連技術も多岐にわたります。まず、回収ガスの組成、流量、圧力などをリアルタイムで監視するガス分析・モニタリング技術は、システムの安定稼働と効率的な運用に不可欠です。高効率で信頼性の高いガス圧縮機は、圧縮方式の心臓部であり、システムの性能を大きく左右します。液化方式やガス処理に必要な熱交換器や冷却技術も重要な要素です。特定のガス成分を効率的に分離・精製する分離膜技術も、回収ガスの高付加価値化に貢献します。システム全体の自動運転、最適化、安全管理を行うための高度な制御システムも不可欠です。さらに、回収したガスを安全に貯蔵し、輸送するための貯蔵・輸送技術や、回収ガスを燃料として利用するガスタービンやガスエンジン発電技術も、システムの全体的な価値を高める上で重要な関連技術です。

市場背景としては、世界的な環境規制の強化が最大の推進力となっています。各国・地域でメタン排出規制、炭素税、排出量取引制度の導入が進み、フレアリングに対する規制も厳格化されています。これにより、企業は環境負荷低減のための投資を迫られています。また、ESG(環境・社会・ガバナンス)投資の拡大も、企業が環境配慮型の事業活動を推進する動機となっています。エネルギー価格の高騰は、回収ガスの経済的価値を向上させ、システムの導入を経済的に魅力的なものにしています。技術革新も市場の成長を後押ししており、回収効率の向上、コスト削減、システムの小型化・モジュール化が進んでいます。世界銀行が提唱する「Zero Routine Flaring by 2030」イニシアティブのような国際的な取り組みも、フレアガス回収システムの普及を加速させています。主要なプレイヤーとしては、エンジニアリング会社、コンプレッサーメーカー、ガス処理技術プロバイダーなどが挙げられます。

将来展望としては、フレアガス回収システムの普及は、環境規制のさらなる強化と経済性の向上により、今後も加速していくと予想されます。技術面では、AIやIoTを活用した運転の最適化、予知保全の導入が進み、システムの効率性と信頼性が一層向上するでしょう。より小型で効率的なシステムが開発され、オフグリッド地域や小規模な発生源での適用も拡大すると考えられます。また、多様なガス組成に対応できる柔軟なシステムが求められるようになります。回収ガスの新たな用途開発も進み、例えば、回収ガスを水素製造の原料とするなど、より高付加価値な利用方法が模索されるでしょう。再生可能エネルギーとの連携や、スマートグリッドへの組み込みといった統合型エネルギーシステムへの貢献も期待されます。一方で、初期投資コストの高さ、回収ガスの品質変動への対応、遠隔地での運用・メンテナンスの課題、既存インフラとの連携などが、今後の普及における課題として挙げられます。これらの課題を克服し、持続可能な社会の実現に向けて、フレアガス回収システムはますます重要な役割を担っていくことでしょう。