風力タービンブレードリサイクル市場 規模・シェア分析 – 成長動向と予測 (2025年~2030年)

風力タービンブレードリサイクル市場レポートは、ブレード素材(炭素繊維、ガラス繊維、その他のブレード素材)、リサイクルタイプ(物理リサイクル、熱化学リサイクル(熱分解))、および地域(北米、欧州、アジア太平洋、南米、中東およびアフリカ)によってセグメント化されています。各セグメントについて、予測は10億米ドル単位で記載されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

風力タービンブレードリサイクル市場に関する本レポートは、ブレード素材(炭素繊維、ガラス繊維、その他のブレード素材)、リサイクルタイプ(物理的リサイクル、熱化学的リサイクル(熱分解))、および地域(北米、ヨーロッパ、アジア太平洋、南米、中東・アフリカ)によってセグメント化されています。各セグメントの予測は米ドル(10億ドル単位)で示されています。

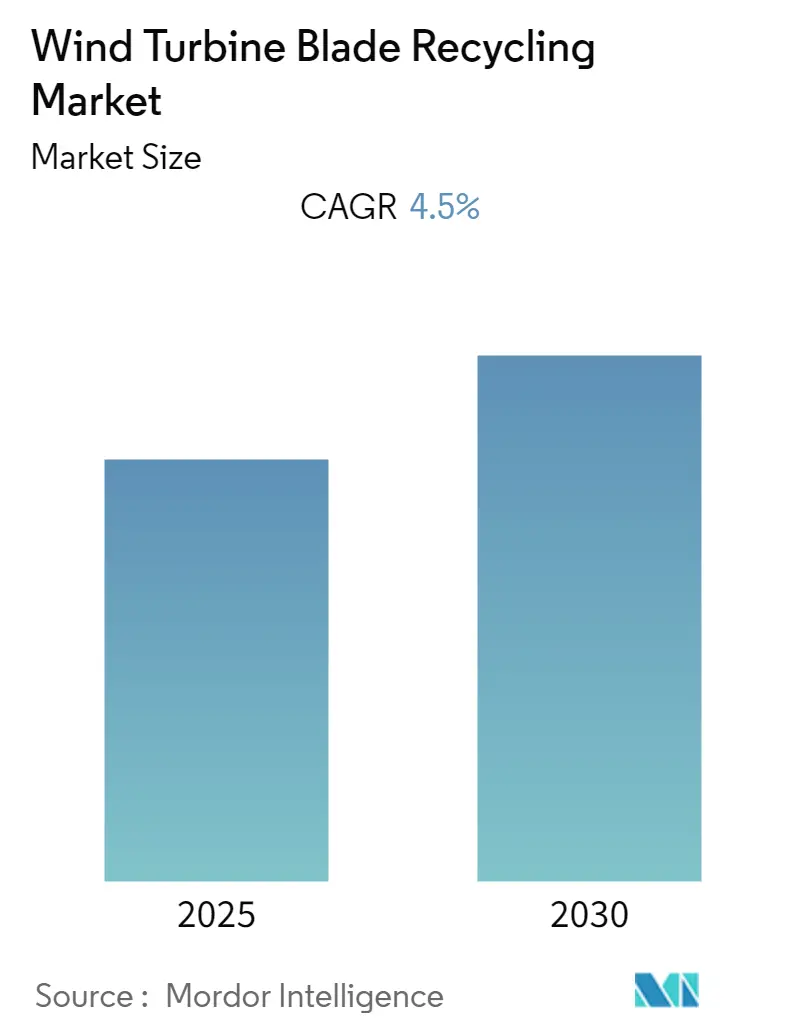

この市場は、2021年から2030年を調査期間とし、2024年を基準年、2025年から2030年を予測期間としています。予測期間中の年平均成長率(CAGR)は4.50%に達すると見込まれており、ヨーロッパが最も急速に成長する市場であり、アジア太平洋地域が最大の市場となっています。市場の集中度は中程度です。

市場概要と分析

Mordor Intelligenceの分析によると、風力タービンブレードリサイクル市場は、予測期間中に4.5%のCAGRで成長すると予想されています。2020年にはCOVID-19によってマイナスの影響を受けましたが、現在ではパンデミック前の水準に回復しています。

長期的には、廃止される洋上および陸上風力発電所の増加が市場成長の主要な推進要因となると見られています。一方で、風力タービンブレードのリサイクルプロセスに伴う環境的および経済的要因が、市場の成長を阻害する可能性もあります。しかし、ケンブリッジ大学の最近の調査によると、2050年までに4,300万トンの風力タービンブレード廃棄物が発生すると推定されており、これは近い将来、風力タービンブレードリサイクル市場に豊富な機会をもたらすでしょう。特にヨーロッパは、地域全体での風力タービンブレードリサイクルに対する政府の好意的な取り組みにより、予測期間中に市場で顕著な成長を遂げると予想されます。

世界の風力タービンブレードリサイクル市場のトレンドと洞察

1. 熱化学的リサイクルプロセス(熱分解)が市場を支配する見込み

風力エネルギーは今日、最も急速に成長しているエネルギー源の一つであり、化石燃料の不足や気候変動の問題に対する貴重で経済的に持続可能な解決策となり得ます。2021年時点で、世界の風力エネルギー設備容量は837ギガワットに達しています。風力発電は炭素排出がなく、タービン部品の約85%(鋼鉄、銅線、電子機器、ギアなど)はリサイクルまたは再利用が可能です。

最近のEU指令に基づくと、複合材廃棄物のリサイクルと再利用が最良の選択肢であり、埋め立ては最後の手段とされています。主要企業は熱化学的リサイクルを好んでおり、これは熱的または化学的方法によって強化繊維を回収し、マトリックス(通常は熱硬化性)を分解する高度な技術です。

例えば、2022年10月には、熱分解に関わる企業であるCarbon Rivers, Inc.が、廃止された風力タービンブレードから機械的に無傷のガラス繊維を回収するプロセスを商業化しました。このプロジェクトは米国エネルギー省(DOE)の資金提供を受け、テネシー大学との協力により、数千トンもの廃棄物を埋め立てから転用できる回収プロセスを成功裏にスケールアップしました。さらに、2022年3月には、カウナス工科大学(KTU)とリトアニアエネルギー研究所が、熱化学的リサイクルプロセスを通じて風力タービンブレードをリサイクルする技術を発明しました。このプロセスは、熱分解を用いて複合材料を基本的な部品、すなわち繊維とフェノールに分解するもので、本質的に廃棄物ゼロの方法です。これらの点から、熱化学的リサイクル(熱分解)プロセスが風力タービンブレードリサイクル市場を支配する最良の技術であると言えます。

2. ヨーロッパが市場を支配する可能性が高い

ヨーロッパは世界でも有数の風力発電設備容量を誇り、洋上および陸上風力発電が豊富です。近年、老朽化した風力発電所の大部分を廃止する方針を掲げています。

この一環として、2021年6月には欧州政府が、2025年までに年間約25,000トン、2030年までに年間52,000トンのブレードを廃止すると発表しました。また、欧州での風力発電利用を推進するブリュッセルを拠点とする団体WindEuropeは、2025年までに廃止された風力タービンブレードの埋め立てを禁止するよう呼びかけています。このイニシアチブには、欧州の風力産業が廃止されたすべてのブレードをリサイクル、再利用、または回収するというコミットメントが含まれており、この禁止措置は2025年までに発効する予定です。これにより、近い将来、風力タービンブレードリサイクル市場の成長が促進されるでしょう。

さらに、2022年10月には、スペインで発表された最初のブレードリサイクルプラントプロジェクトが欧州連合から認められ、プロジェクトに関わるコンソーシアムに1,200万ユーロ以上の助成金が与えられました。この新しいリサイクルプラントは、現在解体中のエンデサ社のコンポスティージャ火力発電所の将来計画の一部として、クビージョス・デル・シル(レオン)に建設される予定です。加えて、ドイツ、英国、スペインなどの多くの国が、欧州のブレードを欧州外で廃止しないことを誓約しています。スペインは欧州で2番目に大きな風力エネルギー市場であり、このイニシアチブにおいてWindEuropeに加わっています。オーストリア、ドイツ、フィンランド、オランダではすでに埋め立て禁止措置が実施されています。これらの点から、ヨーロッパは予測期間中に風力タービンブレードリサイクル市場を支配する可能性が高いです。

競争環境

風力タービンブレードリサイクル市場は、中程度に細分化されています。主要企業には、LM Wind Power(GE Renewable Energy事業)、Siemens Gamesa Renewable Energy SA、Vestas Wind Systems A/S、Veolia Environnement S.A.、Arkema S.A.などが含まれます(順不同)。

最近の業界動向

* 2022年3月:日立パワーソリューションズが「ブレードトータルサービス」という先進的なサービスを開始しました。同社は、人工知能やその他のデジタル技術と最先端のドローン技術を組み合わせることで、回転ブレードの摩耗による劣化、台風時の強風によるストレス、落雷による損傷など、風力発電設備の様々なリスクを軽減することを目指しています。

* 2021年9月:LM Wind Power、ENGIE S.A.、Owens Corning、Arkema S.A.を含む異業種間のコンソーシアムが、風力産業初の100%リサイクル可能な風力タービンブレードを設計・製造する画期的なプロジェクト「ZEBRAプロジェクト」を発表しました。

このレポートは、「世界の風力タービンブレードリサイクル市場」に関する包括的な分析を提供するものです。風力発電において、使用済みまたはアップグレード時に廃棄・リサイクルが必要となる風力タービンブレードに焦点を当て、その市場動向、規模、将来予測を詳細に調査しています。

市場は、予測期間(2025年から2030年)において年平均成長率(CAGR)4.5%で成長すると予測されています。市場規模は2027年まで米ドル建てで予測されており、過去の市場規模(2021年~2024年)と将来の市場規模(2025年~2030年)の両方がカバーされています。レポートでは、風力タービンローターブレードの価格分析、最近のトレンドと発展、政府の政策と規制、市場ダイナミクス(促進要因と抑制要因)、サプライチェーン分析、そしてポーターのファイブフォース分析(サプライヤーと消費者の交渉力、新規参入の脅威、代替製品・サービスの脅威、競争の激しさ)が詳細に検討されています。

市場は主に以下のセグメントに分類され、各セグメントの予測は米ドル建てで示されています。

* ブレード素材別: 炭素繊維、ガラス繊維、その他のブレード素材。

* リサイクルタイプ別: 物理的リサイクル、熱化学的リサイクル(熱分解)。

* 地域別: 北米、欧州、アジア太平洋、南米、中東・アフリカ。

地域別では、欧州が予測期間(2025年~2030年)において最も高いCAGRで成長すると推定されています。一方、2025年時点ではアジア太平洋地域が風力タービンブレードリサイクル市場において最大の市場シェアを占めるとされています。

主要な市場プレイヤーとしては、LM Wind Power(GE Renewable Energy事業)、Siemens Gamesa Renewable Energy SA、Vestas Wind Systems A/S、Veolia Environnement S.A、Arkema S.A.などが挙げられます。これらの企業は、合併・買収、合弁事業、提携、協定といった戦略を採用し、競争環境を形成しています。

レポートの構成は、研究の範囲、市場定義、研究仮定、調査方法論、エグゼクティブサマリーから始まり、市場の概要、セグメンテーション、競争環境、市場機会と将来のトレンドへと続きます。特定のセクションのみの購入も可能であり、詳細な価格情報が提供されています。

![]()

1. はじめに

- 1.1 調査範囲

- 1.2 市場の定義

- 1.3 調査の前提条件

2. 調査方法

3. エグゼクティブサマリー

4. 市場概要

- 4.1 はじめに

- 4.2 市場規模と需要予測(2027年までの米ドル十億単位)

- 4.3 風力タービンローターブレードの価格分析

- 4.4 最近の傾向と発展

- 4.5 政府の政策と規制

- 4.6 市場のダイナミクス

- 4.6.1 推進要因

- 4.6.2 阻害要因

- 4.7 サプライチェーン分析

- 4.8 ポーターのファイブフォース分析

- 4.8.1 供給者の交渉力

- 4.8.2 消費者の交渉力

- 4.8.3 新規参入の脅威

- 4.8.4 代替製品およびサービスの脅威

- 4.8.5 競争の激しさ

5. 市場セグメンテーション

- 5.1 ブレード素材

- 5.1.1 炭素繊維

- 5.1.2 ガラス繊維

- 5.1.3 その他のブレード素材

- 5.2 リサイクルタイプ

- 5.2.1 物理的リサイクル

- 5.2.2 熱化学リサイクル(熱分解)

- 5.3 地域

- 5.3.1 北米

- 5.3.2 ヨーロッパ

- 5.3.3 アジア太平洋

- 5.3.4 南米

- 5.3.5 中東およびアフリカ

6. 競争環境

- 6.1 合併・買収、合弁事業、提携、および契約

- 6.2 主要企業が採用する戦略

- 6.3 企業プロファイル

- 6.3.1 LM Wind Power(GEリニューアブルエナジー事業)

- 6.3.2 Siemens Gamesa Renewable Energy SA

- 6.3.3 Vestas Wind Systems A/S

- 6.3.4 Veolia Environnement S.A

- 6.3.5 Arkema S.A.

- *リストは網羅的ではありません

7. 市場機会と将来のトレンド

8. リストは網羅的ではありません

9. 公開ドメインでの利用可能性による

*** 本調査レポートに関するお問い合わせ ***

風力タービンブレードリサイクルとは、使用済みとなった風力タービンブレードを廃棄物として埋め立てるのではなく、その構成材料を回収し、新たな製品やエネルギー源として再利用する取り組み全般を指します。風力発電の普及に伴い、耐用年数を終えるブレードの数が世界的に増加しており、その多くはガラス繊維強化プラスチック(FRP)や炭素繊維強化プラスチック(CFRP)といった複合材料でできています。これらの複合材料は非常に耐久性が高い反面、従来の技術では繊維と樹脂の分離が困難であり、埋め立て処分が主流でした。しかし、環境負荷の低減、資源の有効活用、そしてサーキュラーエコノミー(循環型経済)への移行が求められる中で、ブレードのリサイクル技術の開発と実用化が喫緊の課題となっています。特に、ブレードの主要材料であるエポキシ樹脂やポリエステル樹脂と、ガラス繊維や炭素繊維をいかに効率的かつ経済的に分離・回収するかが、リサイクルの成否を分ける鍵となります。

風力タービンブレードのリサイクル方法には、主に以下の種類があります。第一に、機械的リサイクルです。これは、ブレードを物理的に破砕・粉砕し、細かくした材料をセメントやコンクリートの骨材、アスファルト改質材、プラスチック製品のフィラーなどに利用します。比較的シンプルで低コストですが、材料特性の回復は難しく、主に低付加価値の用途に限定されます。

第二に、熱分解リサイクル(パイロリシス)です。これは、酸素のない状態でブレードを高温に加熱し、複合材料を構成する樹脂を有機ガスや油に分解し、ガラス繊維や炭素繊維を回収する方法です。このプロセスにより、繊維は比較的高い品質を保ったまま回収できる可能性があり、燃料や化学原料としても利用可能な分解生成物を得ることができます。しかし、設備投資が高額になる傾向があり、分解生成物の精製や回収された繊維の品質管理が課題となることがあります。

第三に、化学的リサイクルです。これは、特定の溶剤や化学薬品を用いて樹脂を分解・溶解し、繊維と樹脂を分離する方法です。例えば、エポキシ樹脂やポリエステル樹脂を加水分解やグリコリシスなどの化学反応によってモノマーやオリゴマーに戻し、これを再重合して新たな樹脂として利用することを目指します。この方法は、回収された繊維の品質が高く、樹脂も再利用できるため、サーキュラーエコノミーの観点からは理想的とされています。しかし、使用する化学薬品の種類や反応条件の最適化、コスト、そして環境への影響を考慮したプロセス開発が重要となります。

これらのリサイクル技術は、それぞれ一長一短があり、ブレードの材料構成や回収後の用途、経済性などを総合的に考慮して選択されます。現在、世界中でこれらの技術の実用化に向けた研究開発が活発に進められており、特に複合材料の分離・回収効率の向上とコスト削減が喫緊の課題となっています。また、リサイクルされた材料の市場開拓も重要な要素であり、新たなサプライチェーンの構築が求められています。