掘削工具市場 規模・シェア分析 – 成長トレンドと予測 (2025年~2030年)

掘削ツール市場レポートは、タイプ(ドリルビット、ドリルパイプ、ドリルカラー、ドリルリーマーおよびスタビライザー、ドリルスイベル、その他のツール)、アプリケーション(開発・生産掘削、地熱掘削など)、展開場所(陸上、海上)、エンドユーザー(石油・ガス事業者、地熱開発事業者など)、および地域(北米、欧州、アジア太平洋、南米など)によってセグメント化されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

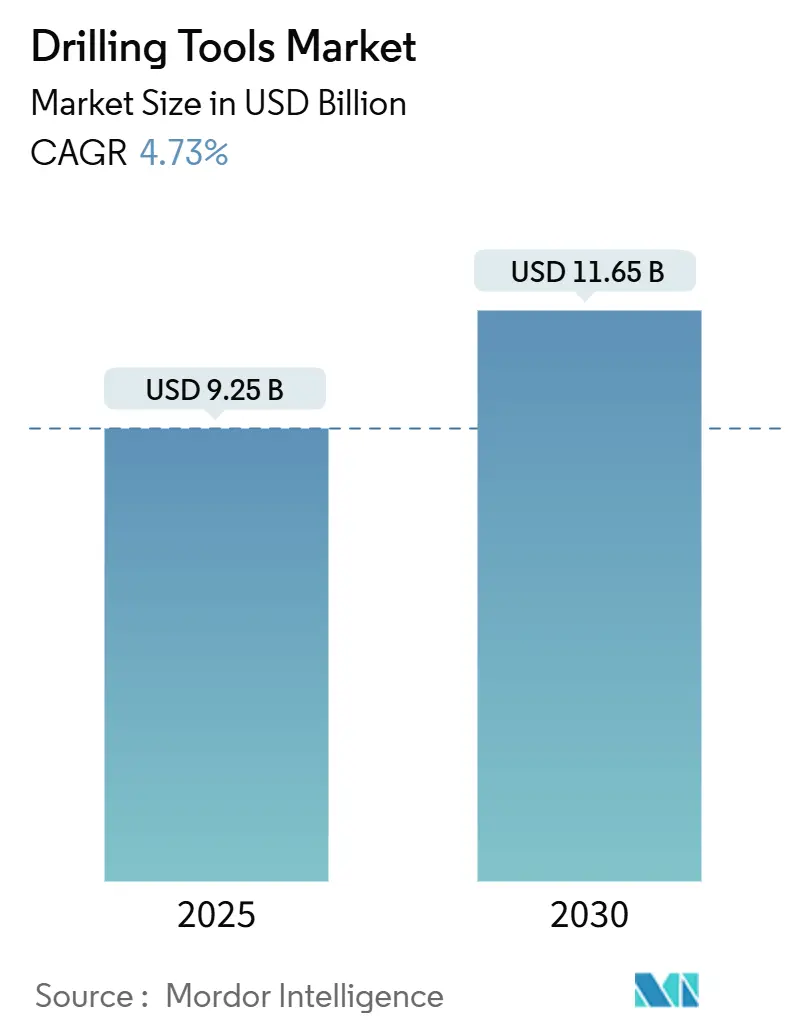

掘削ツール市場は、2025年から2030年の予測期間において、年平均成長率(CAGR)4.73%で成長し、2025年の92.5億米ドルから2030年には116.5億米ドルに達すると予測されています。この市場の成長は、高収益井戸への選択的な再投資、高度な坑内技術へのアクセス改善、および地熱・炭素回収プロジェクトからの需要増加によって推進されています。オペレーターは、リグ時間の短縮と生産信頼性の向上を目的とした効率重視のプログラムに資本をシフトしており、これによりプレミアムドリルビット、ロータリーステアリングシステム、高仕様泥水モーターの需要が高まっています。また、ブラジル、米国メキシコ湾、西アフリカにおける深海・超深海資産への最終投資決定も市場の勢いを支えています。

主要な市場動向として、ツールタイプ別ではドリルビットが2024年に市場シェアの32.3%を占め、その他のツール(ジャー、ショックサブ、泥水モーター、ロータリーステアリングシステムなど)が2030年までに8.0%のCAGRで最も速い成長を遂げると見込まれています。用途別では、開発・生産掘削が2024年の市場規模の52.0%を占め、地熱掘削は2030年までに9.7%のCAGRで拡大すると予測されています。展開場所別では、陸上活動が2024年の市場シェアの68.5%を占めましたが、オフショア用途は5.6%のCAGRで進展しています。地域別では、北米が2024年の収益の33.1%を占めましたが、アジア太平洋地域が2030年までに6.3%のCAGRで最速の成長を記録すると予測されています。市場の集中度は中程度であり、SLB、Baker Hughes、Halliburton、NOV、Weatherfordが2024年の収益の55%以上を占めています。

市場を牽引する主な要因としては、パンデミック後の上流CAPEX(設備投資)の回復が挙げられます。2025年から2030年の間に世界の石油・ガス投資が22%増加すると予測されており、高性能掘削ツールへの需要が再燃しています。特に北米のメキシコ湾や中東の国営石油会社によるプロジェクトが牽引役となっています。また、シェール井戸の複雑化も高度ドリルビットの需要を促進しています。米国の主要シェール層では水平坑井が20,000フィートを超え、熱安定性PDCカッターやAI駆動プラットフォーム(HalliburtonのLOGIXなど)が浸透率を向上させ、プレミアムビットの需要を維持しています。深海・超深海プロジェクトの拡大も重要なドライバーです。ChevronのAnchorやBPのKaskidaといった20,000 psi対応のサブシーシステムが商業的に成功し、HP/HT(高圧・高温)対応のドリルパイプやカラー、ジャーの需要が増加しています。さらに、地熱掘削投資の増加も市場を後押ししています。米国の研究助成金による強化地熱システム(EGS)は、石油分野の技術を300℃の貯留層に適応させており、NOVのPhoenix PDCシリーズやTK-340TCコーティングがビット寿命を延ばしています。地熱井が深くなるにつれて、高トルク泥水モーターや高温エラストマーの需要が拡大しています。炭素回収・貯留(CCS)注入井プログラムや重要鉱物探査掘削の需要増加も、市場の成長に貢献しています。

一方で、市場の成長を抑制する要因も存在します。原油価格の変動は掘削予算に影響を与え、非中核的な探査井の延期につながることがあります。ただし、サイクルタイムを短縮するツールへのプレミアム需要は維持されています。掘削作業に対する厳しい環境規制も課題です。EPAのメタン規制など、環境規制はコンプライアンスコストを増加させ、掘削作業の承認プロセスを長期化させます。これにより、小規模事業者が市場から撤退したり、全体的な掘削井戸数が減少したりする可能性があります。高仕様ドリルパイプ・ビットのサプライチェーン混乱、特にアジア太平洋地域の製造拠点におけるボトルネックも、供給に影響を与える可能性があります。また、デジタル掘削システムにおける熟練労働者不足も、特に北米や中東で顕著であり、市場の成長を妨げる要因となっています。

セグメント分析では、ツールタイプ別ではドリルビットが市場の32.3%を占め、熱安定性PDCカッターやリアルタイムイメージングの採用により、単一ランでの掘削が可能になり、効率を向上させています。「その他のツール」は8.0%のCAGRで成長し、高性能なジャー、ショックサブ、泥水モーター、ロータリーステアリングシステムが収益拡大を支えています。用途別では、開発・生産掘削が2024年の収益の52.0%を占め、既設油田の最適化に焦点が当てられています。地熱井は9.7%のCAGRで最も急速に増加しており、炭素回収注入井も急速に拡大するニッチ市場として注目されています。展開場所別では、陸上操業が2024年の売上高の68.5%を占めていますが、オフショア活動は5.6%のCAGRで成長し、特に超深海プロジェクトでは高額な特殊ツールとサービスが必要とされます。エンドユーザー別では、石油・ガス事業者が最大の購入グループであり、スーパーメジャーはグローバルマスターサービス契約を活用しています。地熱開発者は9.7%のCAGRで最も急速に拡大しており、独立系E&Pはツール管理を掘削請負業者にアウトソーシングする傾向があります。

地域別では、北米が2024年の収益の33.1%を占め、パーミアン盆地での記録的な水平掘削とメキシコ湾の深海キャンペーンが牽引しています。アジア太平洋地域は2030年までに6.3%のCAGRで最速の成長を遂げると予測されており、中国の深部陸上掘削、インドネシアの地熱プロジェクト、オーストラリアの重要鉱物探査が需要を拡大しています。ヨーロッパは、ノルウェーと英国を中心に、既設油田の再開発やCCS井戸の増加によりツール需要を維持しています。中東・アフリカは低ブレークイーブン貯留層と国営企業による生産能力拡大が市場を牽引していますが、政治的リスクが発注を遅らせることもあります。南米はブラジルのプレソルト開発に支えられ、SLBやBaker Hughesなどの少数のベンダーに市場シェアが集中しています。全体として、地域全体のダイナミクスは、量主導型から効率主導型への購買の段階的な移行を示しています。

競争環境においては、SLBによるChampionXの買収やHelmerich & PayneによるKCA Deutagの買収など、市場の統合が進んでいます。これにより、AI対応掘削システムのR&Dコストを吸収し、規模と統合が強化されています。技術的差別化が競争優位性の主要な源泉であり、HalliburtonとSekalによる世界初の自動オンボトム掘削システム、Baker Hughesの全電動陸上セメンティングシステム、NOVの高温材料科学への投資などがその例です。ソフトウェアネイティブな新規参入企業による貯留層認識アドバイザリーエンジンの開発も潜在的な脅威ですが、安全認証要件や既存企業のバンドル販売が参入障壁となっています。性能ベースの契約が主流であるため、統合されたハードウェア・ソフトウェアパッケージを提供する企業に市場シェアが集中する傾向があります。主要な業界リーダーには、NOV Inc.、Halliburton Company、Schlumberger Limited、Baker Hughes Company、Weatherford International Plcが含まれます。

最近の業界動向としては、2025年7月にSLBがChampionXを71億米ドルで買収完了し、年間4億米ドルの相乗効果を目指しています。2025年6月にはChevronとHalliburtonがZEUS IQを用いたインテリジェント水圧破砕を展開し、ステージ実行を自動化しました。2025年5月にはSLBが坑内イメージングツールを発表し、坑井配置の安全性を向上させました。2025年4月にはBaker Hughesが全電動陸上セメンティングシステム「Hummingbird」と排出量削減バルブ「SureCONTROL Plus」をリリースしています。

このレポートは、世界の掘削ツール市場に関する包括的な分析を提供しています。市場の定義と調査範囲、詳細な調査方法から始まり、市場の現状、成長予測、競争環境、そして将来の展望までを網羅しています。

市場規模と成長予測

掘削ツール市場は、2025年には92.5億米ドル規模に達し、2030年までには年平均成長率(CAGR)4.73%で成長し、116.5億米ドルに達すると予測されています。

市場の推進要因

市場の成長を牽引する主な要因は多岐にわたります。パンデミック後の上流部門における設備投資(CAPEX)の回復、シェールガス井の複雑化に伴う高度なドリルビット需要の増加、深海および超深海プロジェクトの拡大が挙げられます。さらに、地熱掘削への投資増加、炭素回収・貯留(CCS)注入井プログラムの推進、そして重要鉱物探査掘削の需要拡大も市場の成長を強力に後押ししています。

市場の抑制要因

一方で、市場の成長を抑制する要因も存在します。原油価格の変動が掘削予算に与える影響、掘削作業に対する厳格な環境規制、高性能ドリルパイプやビットのサプライチェーンにおける混乱、そしてデジタル掘削システムに対応できる熟練労働者の不足などが挙げられ、これらが市場の課題となっています。

市場のセグメンテーションと地域別洞察

レポートでは、市場を様々な角度から詳細に分析しています。

ツールタイプ別では、ドリルビット、ドリルパイプ、ドリルカラー、ドリルリーマーおよびスタビライザー、ドリルスイベル、その他ツール(ジャース、ショックサブ、マッドモーター、RSSなど)が含まれます。

アプリケーション別では、探査掘削、開発・生産掘削、ワークオーバー・坑井介入、地熱掘削、CCS・注入井が対象です。

展開場所別では、陸上と海上での掘削活動が分析されています。

エンドユーザー別では、石油・ガス事業者、国営石油会社、独立系E&P企業、掘削請負業者、地熱開発業者、鉱物探査企業などが含まれます。

地域別では、北米が2024年の収益の33.1%を占め、世界市場をリードしています。これは、非在来型資源の活発な開発と深海プロジェクトが要因です。

アプリケーション別では、エネルギー転換への資金投入が加速していることから、地熱掘削が2030年までに9.7%という最も速いCAGRで成長すると予測されています。

展開場所別では、オフショア、特に超深海掘削が、ブラジル、メキシコ湾、西アフリカにおける高温高圧(HP/HT)プロジェクトの承認に支えられ、5.6%のCAGRで成長すると見込まれています。

技術的展望と規制の影響

技術的展望のセクションでは、市場を形成する主要な技術トレンドが分析されています。競争優位性を確立する上で重要な技術としては、AI対応ロータリーステアリングシステム(RSS)、アットビットイメージング、高温対応PDCビットなどが挙げられます。これらは、性能ベースの契約や利益率拡大の中心的な要素となっています。

規制環境の分析では、メタン排出や高温高圧(HP/HT)に関する規制が厳格化されることで、コンプライアンスコストが増加し、事業者は新たな安全基準を満たすプレミアムな低排出掘削ツールの採用を促されていることが指摘されています。

競争環境

競争環境の分析では、市場集中度、M&Aやパートナーシップなどの戦略的動き、主要企業の市場シェア分析が詳細に提供されています。NOV Inc.、Halliburton Company、Schlumberger Limited、Baker Hughes Company、Weatherford International PLCなど、多数の主要企業のプロファイルが提供されており、各社のグローバルおよび市場レベルの概要、主要セグメント、財務情報(入手可能な場合)、戦略的情報、製品・サービス、最近の動向が詳述されています。

市場機会と将来の展望

レポートはまた、市場の機会と将来の展望に焦点を当て、特に未開拓の分野や満たされていないニーズの評価を通じて、今後の成長可能性を探っています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 パンデミック後の上流CAPEXの回復

- 4.2.2 シェール井戸の複雑化が高度なドリルビットの需要を促進

- 4.2.3 深海および超深海プロジェクトの拡大

- 4.2.4 地熱掘削投資の増加

- 4.2.5 炭素回収・貯留(CCS)注入井プログラム

- 4.2.6 重要鉱物探査掘削の需要増加

-

4.3 市場の阻害要因

- 4.3.1 原油価格の変動が掘削予算に影響

- 4.3.2 掘削作業に対する厳しい環境規制

- 4.3.3 高性能ドリルパイプおよびビットのサプライチェーンの混乱

- 4.3.4 デジタル掘削システムにおける熟練労働者不足

- 4.4 サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測

-

5.1 ツールタイプ別

- 5.1.1 ドリルビット

- 5.1.2 ドリルパイプ

- 5.1.3 ドリルカラー

- 5.1.4 ドリルリーマーおよびスタビライザー

- 5.1.5 ドリルスイベル

- 5.1.6 その他のツール(ジャー、ショックサブ、マッドモーター、RSS)

-

5.2 用途別

- 5.2.1 探査掘削

- 5.2.2 開発および生産掘削

- 5.2.3 ワークオーバーおよび坑井介入

- 5.2.4 地熱掘削

- 5.2.5 CCSおよび注入井

-

5.3 展開場所別

- 5.3.1 陸上

- 5.3.2 海上

-

5.4 エンドユーザー別

- 5.4.1 石油・ガス事業者

- 5.4.2 国営石油会社

- 5.4.3 独立系E&P

- 5.4.4 掘削請負業者

- 5.4.5 地熱開発業者

- 5.4.6 鉱業探査企業

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 欧州

- 5.5.2.1 ドイツ

- 5.5.2.2 英国

- 5.5.2.3 ノルウェー

- 5.5.2.4 ロシア

- 5.5.2.5 その他の欧州

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 インド

- 5.5.3.3 韓国

- 5.5.3.4 ASEAN諸国

- 5.5.3.5 その他のアジア太平洋

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 コロンビア

- 5.5.4.4 その他の南米

- 5.5.5 中東およびアフリカ

- 5.5.5.1 サウジアラビア

- 5.5.5.2 アラブ首長国連邦

- 5.5.5.3 カタール

- 5.5.5.4 南アフリカ

- 5.5.5.5 エジプト

- 5.5.5.6 ナイジェリア

- 5.5.5.7 その他の中東およびアフリカ

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き (M&A、パートナーシップ、PPA)

- 6.3 市場シェア分析 (主要企業の市場順位/シェア)

-

6.4 企業プロファイル (グローバルレベルの概要、市場レベルの概要、コアセグメント、利用可能な財務情報、戦略情報、製品・サービス、および最近の動向を含む)

- 6.4.1 NOV Inc.

- 6.4.2 Halliburton Company

- 6.4.3 Schlumberger Limited

- 6.4.4 Baker Hughes Company

- 6.4.5 Weatherford International PLC

- 6.4.6 Hunting PLC

- 6.4.7 Rival Downhole Tools

- 6.4.8 United Drilling Tools Ltd.

- 6.4.9 Drilling Tools International

- 6.4.10 Cougar Drilling Solutions

- 6.4.11 Varel International Energy Services

- 6.4.12 Sandvik AB (Rock Tools)

- 6.4.13 Tenaris S.A.

- 6.4.14 Tercel Oilfield Products

- 6.4.15 Rubicon Oilfield International

- 6.4.16 Nabors Industries Ltd.

- 6.4.17 Drillmec S.p.A.

- 6.4.18 Expro Group Holdings

- 6.4.19 Vallourec S.A.

- 6.4.20 Zhongyuan Special Steel

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

掘削工具とは、地盤や岩石、コンクリートなどの硬い物質を掘り進んだり、削り取ったり、破壊したりするために用いられる道具や機械の総称でございます。その目的は多岐にわたり、資源の採掘、土木・建設工事、地質調査、災害復旧など、様々な分野で不可欠な役割を担っております。対象となる物質の硬さ、掘削深度、作業環境、求められる精度などに応じて、多種多様な工具が開発され、利用されております。

掘削工具の種類は非常に豊富でございます。まず、人力で操作する手動工具としては、スコップ、つるはし、バール、タガネなどが挙げられます。これらは小規模な作業や精密な作業、あるいは重機が入れない場所での作業に用いられます。次に、電動や油圧、空圧を動力源とする工具がございます。代表的なものに、ハンマードリルやロータリードリルといったドリル類があり、コンクリートや岩石に穴を開ける際に使用されます。また、ブレーカー(破砕機)は、コンクリート構造物や岩盤を破壊する際に用いられ、削岩機は主に鉱山やトンネル工事で岩盤を穿孔するために使われます。これらの工具は、手持ち式から大型の機械に搭載されるものまで、幅広いサイズと出力がございます。

さらに、建設機械や重機に装着されるアタッチメントも重要な掘削工具でございます。油圧ショベルに装着されるブレーカー、クラッシャー(破砕機)、リッパー(破砕爪)、各種バケット(掘削用、積込用など)は、土砂や岩石の掘削、破砕、積込作業を効率的に行います。トンネル掘削機(TBM: Tunnel Boring Machine)の先端に取り付けられるカッタービットや、石油・天然ガス掘削、地熱掘削、地質調査などで用いられるボーリングビットも、その代表的な例でございます。ボーリングビットには、ローラーコーンビット、PDC(多結晶ダイヤモンドコンパクト)ビット、コアビットなどがあり、地層の硬さや掘削深度に応じて最適なものが選定されます。これらの工具の刃先には、超硬合金、ダイヤモンド焼結体、特殊鋼などが使用され、高い硬度と耐摩耗性が求められます。

掘削工具の用途は、現代社会の基盤を支える多岐にわたる分野に及んでおります。建設・土木工事においては、建物の基礎工事、道路や橋梁の建設、ダムや堤防の築造、トンネルや地下鉄の掘削、解体工事などで不可欠でございます。資源採掘分野では、石炭、金属鉱石、石油、天然ガスなどの地下資源を採掘するために、大規模な掘削作業が行われます。地質調査や研究においては、地盤の強度や地層構造を把握するためのボーリング調査、温泉掘削、学術的な地球科学研究にも利用されます。また、災害発生時には、倒壊した建物の瓦礫除去や、土砂崩れの復旧作業など、緊急性の高い場面でもその能力が発揮されます。その他、井戸掘りや地熱発電所の建設など、生活やエネルギー供給に関わる様々な場面で活用されております。

関連技術の進化も、掘削工具の性能向上に大きく寄与しております。材料科学の分野では、工具の耐久性や切れ味を飛躍的に向上させる新素材、例えば、より高硬度で耐摩耗性に優れた超硬合金、ダイヤモンド焼結体、セラミックス複合材などの開発が進んでおります。これにより、過酷な掘削環境下でも長寿命で効率的な作業が可能となっております。また、制御技術の発展により、掘削作業の自動化や遠隔操作が可能となり、作業員の安全性向上と作業効率化が図られております。センサー技術は、地盤状況のリアルタイムモニタリングや工具の摩耗検知を可能にし、最適な掘削条件の維持や予知保全に貢献しております。動力源に関しても、電動化技術の進展により、排ガスや騒音の少ない環境に配慮した掘削工具の開発が進められております。

市場背景としては、世界的なインフラ投資の増加、特に新興国における都市化の進展や、先進国における老朽化したインフラの更新需要が、掘削工具市場を牽引しております。また、エネルギー需要の増加に伴う石油・天然ガス、鉱物資源の探査・採掘活動の活発化も、市場成長の大きな要因でございます。一方で、環境規制の強化、熟練労働者不足、安全性の確保、コスト削減圧力、そして多様化・複雑化する地質条件への対応といった課題も存在しております。これらの課題に対応するため、高効率化、省人化、環境負荷低減を実現するスマートな掘削工具への需要が高まっております。

将来展望としましては、AI(人工知能)やIoT(モノのインターネット)技術のさらなる活用が期待されております。これにより、掘削プロセスの最適化、工具の予知保全、さらには自律掘削システムの実現が進むと考えられます。新素材の開発は引き続き重要なテーマであり、より高耐久性、高効率、軽量な工具が開発されることで、掘削作業の限界がさらに押し広げられるでしょう。ロボット技術の進化は、危険な環境下での作業を代替し、作業員の安全性を確保するとともに、より精密な掘削を可能にします。環境配慮の観点からは、電動化の推進、低騒音・低振動設計、リサイクル性の高い材料の使用など、持続可能な掘削技術の開発が加速するでしょう。将来的には、宇宙開発や深海探査といった新たなフロンティアでの掘削作業にも、これらの先端技術が応用される可能性を秘めております。デジタルツイン技術を活用した仮想空間でのシミュレーションと最適化も、掘削プロジェクトの計画段階から運用まで、あらゆるフェーズでの効率化とリスク低減に貢献すると期待されております。