世界の揚水式水力発電市場:開ループ、閉ループ(2025年~2030年)

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

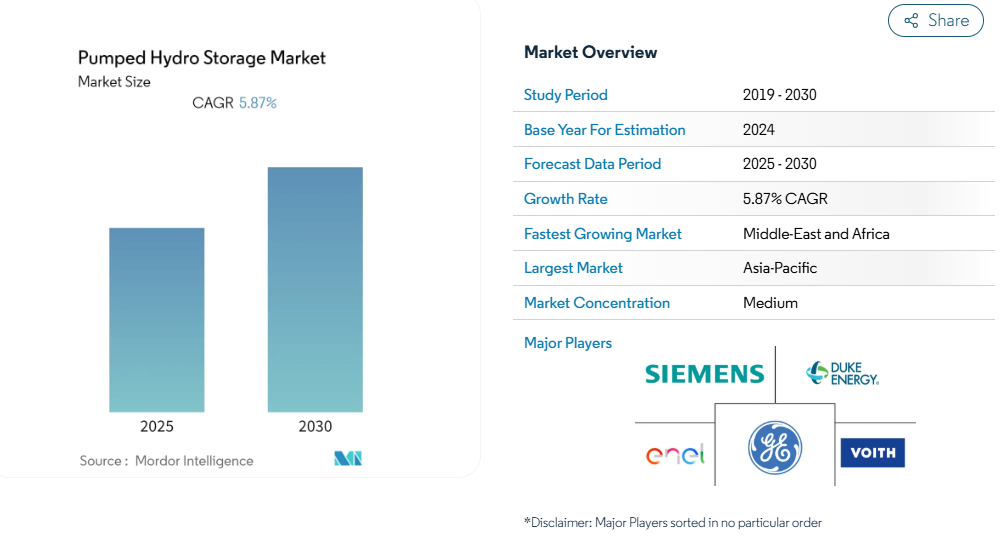

揚水式水力発電市場は、予測期間中に年平均成長率(CAGR)5.87%を記録すると見込まれております。

揚水式水力発電(PHS)産業は、国際水力発電協会が2030年までに約240ギガワットの新規PHSプロジェクトが稼働開始すると予測していることからも、世界のエネルギーインフラにおける重要な役割を継続して示しております。

この技術は、商業展開において最高評価となる技術成熟度レベル(TRL)9を達成し、最も成熟した信頼性の高い大規模エネルギー貯蔵ソリューションとしての地位を維持しております。

さらに、80%という優れた往復効率により産業の安定性が強化され、利用可能な大規模エネルギー貯蔵ソリューションの中でも最高水準の効率性を誇ります。こうした根本的な優位性により、主要市場全体で継続的な大規模投資と開発イニシアチブが推進されております。

産業では、著しい技術的進歩と革新的なプロジェクト開発が進んでおります。顕著な事例として、2021年9月に世界銀行がインドネシア初の揚水式水力発電所に対し3億8000万米ドルの融資を承認したことが挙げられます。これは東南アジアのエネルギーインフラ開発における重要な節目となりました。この技術が誇る40年という驚異的な設計寿命は、競合する貯蔵ソリューションを大幅に上回り、長期的で信頼性の高いクリーンエネルギー貯蔵ソリューションを求める主要なインフラ投資家やユーティリティからの関心を引き続けております。この長寿命性は、各国が長期的な再生可能エネルギー統合戦略を策定する中で、ますます重要性を増しています。

市場では、より高度で大規模なプロジェクトへの移行が進んでおり、中国で建設中の3.6ギガワット級豊寧揚水発電所がその好例です。同施設は世界最大級の揚水発電所となる予定です。産業ではプロジェクトファイナンスや開発モデルにおける革新も見られ、大規模設備を支援する新たな官民連携(PPP)が台頭しています。これらの進展は、デジタル技術と高度な制御システムの統合が進み、より効率的な運用と系統連系型エネルギー貯蔵能力を実現することで補完されています。

特に海水利用システムや既存鉱業を活用した地下貯蔵ソリューションなど、新たな揚水発電技術への関心が高まっております。これらの革新は、環境問題やコスト面の課題を解決しつつ、応用範囲の拡大を可能にしております。また、飲料水ネットワークや人工降雪施設など既存インフラに統合可能な小規模分散型揚水発電システムへの注目も集まっており、多様な用途や運用規模への適応性を示しております。

揚水式蓄電市場の動向

再生可能エネルギーの統合拡大と系統安定化要件

変動性再生可能エネルギー源の電力系統への統合が進む中、大規模エネルギー貯蔵ソリューションの必要性が急務となっており、揚水式蓄電は系統安定化に不可欠な技術として位置づけられています。揚水発電システムは往復効率80%、驚異的な13,870回の蓄電サイクルという優れた技術能力を示しており、間欠的な再生可能エネルギー発電の管理に極めて効果的です。ブラックスタート能力と無効電力制御を提供する本技術の特性は、信頼性の高い蓄電ソリューションを求める系統運用事業者にとって、その価値提案をさらに高めています。

揚水発電貯蔵施設の長い稼働寿命(最大40年)は、リチウムイオン電池(10年)や鉛蓄電池(12年)などの代替貯蔵技術を大幅に上回ります。この長寿命性と、技術成熟度レベル(TRL)9という最高水準の達成度を併せ持つことで、揚水発電貯蔵は、再生可能エネルギーの統合を支援しつつ電力系統の柔軟性を高めたいと考えるユーティリティや発電事業者にとって、実績ある信頼性の高いソリューションとなっています。

政府の支援政策とカーボンニュートラル目標

各国政府の取り組みと野心的なカーボンニュートラル目標が、揚水発電インフラへの大規模投資を促進しています。例えば中国では、2030年までに120GWの容量目標を掲げた揚水発電開発の中長期計画が策定され、政府による強力な支援が示されています。こうした政策枠組みは、国際金融機関の支援によって補完されています。世界銀行が南アジア諸国における持続可能な水力発電投資を促進する最近の取り組みが、その証拠です。

新規プロジェクトの実施は、この支援的な政策環境を反映しており、韓国は2034年までに完成予定の抱川、洪川、永東における合計1.8ギガワットの新規施設3基の建設を発表しました。同様に、インドネシアの揚水式水力貯蔵への取り組みは、スマトラ揚水発電プロジェクト(2024年着工予定、計画容量500MW、推定投資額11億700万米ドル)によって示されています。こうした動向は、政府の支援と明確な政策方向性が主要経済圏における揚水式水力技術の採用を加速させ、エネルギー貯蔵市場の成長に寄与していることを浮き彫りにしています。

閉ループシステムの環境的利点と規制上の優位性

閉ループ式揚水発電システムの環境的優位性は、既存河川システムや自然水流への影響が最小限であることから、市場成長の重要な推進力として浮上しています。これらのシステムは、自然水源の近くという制約を受けず、電力網支援が必要な場所に設置できるため、立地選定の柔軟性がより高くなります。環境負荷の低減は、運転許可や認可の取得確実性の向上につながっており、太平洋北西部国立研究所が報告した閉鎖型システムの認可申請件数および予備認可件数の増加がその証左です。

閉鎖型システムは、高い柔軟性、信頼性、出力能力といった優れた運用特性を示しつつ、水生生態系に関連する環境懸念を最小限に抑えます。この環境適合性により、認可プロセスの迅速化と幅広いステークホルダーの受容が進み、新規プロジェクト開発において閉鎖型システムが特に魅力ある選択肢となっています。自然水域に影響を与えずに人工貯水池を構築できる能力は、プロジェクト立地における新たな可能性を開拓し、開発者が地理的制約ではなく送電網の要件に基づいて立地選定を最適化することを可能にしております。これは、エネルギー貯蔵市場における長時間エネルギー貯蔵ソリューションへの需要増加と合致するものです。

セグメント分析:種類別

揚水式水力貯蔵市場における閉ループセグメント

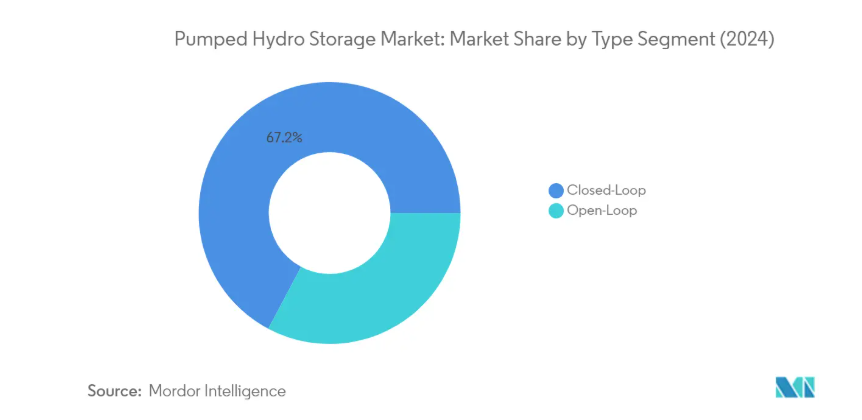

揚水発電貯蔵市場はクローズドループセグメントが主導しており、2024年には約67%の市場シェアを占めています。このセグメントの主導的地位は、既存河川システムに接続されないため環境影響が最小限であることなど、いくつかの主要な利点によって支えられています。クローズドループ式揚水発電貯蔵は、オープンループシステムと比較して環境負荷を抑えつつ、高い柔軟性、信頼性、および高出力能力を提供します。さらに、既存河川システムや水流への干渉がないため、運転許可や認可の取得確実性が高い点も成長を支えています。オーストラリア国立大学の研究によれば、世界には閉鎖型揚水発電プロジェクトの潜在適地が61万6,000カ所以上存在し、総貯蔵ポテンシャルは23,000TWhに上ります。この膨大な未開拓の潜在能力に加え、系統安定性や再生可能エネルギー貯蔵の統合への関心が高まっていることが、同セグメントの市場優位性を引き続き推進しております。

揚水発電貯蔵市場における開放ループセグメント

開放ループセグメントは、河川や水流などの天然水資源と直接接続できる利点から、揚水発電貯蔵市場において依然として重要な存在感を維持しております。これらのシステムは、水流が豊富な地域や、代替システムの開発コストが過大となる地域において特に優位性を発揮します。上流貯水池の建設および補充に関連する比較的低いコストは、特定の地理的条件において、開放型システムを魅力的な選択肢とし続けています。しかしながら、水生生態系や魚類の回遊経路への影響に関する環境上の懸念から、新規の開放型プロジェクトに対する監視が強化されています。こうした課題にもかかわらず、このセグメントは、特に水力発電インフラが整備され、こうしたシステムを支えるのに適した地理的条件を備えた地域において、市場での重要性を維持しています。広範な機械的エネルギー貯蔵ソリューションの一環として、開放ループシステムは系統エネルギー貯蔵および負荷平準化貯蔵に大きく貢献し、安定かつ信頼性の高い電力貯蔵ソリューションを確保しています。

揚水式水力貯蔵市場の地域別セグメント分析

北米における揚水式水力貯蔵市場

北米は2024年時点で世界の揚水式水力貯蔵市場容量の約15%を占め、水力発電市場における重要なプレイヤーとしての地位を確立しています。同地域の市場は、既存施設の強固なインフラ、特に米国に集中していることが特徴です。市場動向は主に、電力系統への再生可能エネルギー貯蔵ソリューションの統合が進み、信頼性の高い系統エネルギー貯蔵ソリューションが必要となっていることに起因しています。同地域の規制枠組みは系統の信頼性と安定性を強く重視しており、これが揚水発電プロジェクトの開発を継続的に支援しています。可変速ポンプや高度な制御システムにおける技術的進歩により、既存施設の運用効率が向上しています。市場では、環境負荷の低減と立地選定の柔軟性向上を実現するクローズドループシステムへの移行が進んでいます。ユーティリティは、特に系統バランス調整やピーク負荷管理用途において、揚水発電貯蔵を長期的な電力貯蔵戦略の重要な構成要素として認識する傾向が強まっています。

ヨーロッパにおける揚水発電貯蔵市場

ヨーロッパの揚水発電貯蔵市場は着実な成長軌道を示しており、2019年から2024年にかけて約6%の成長を記録しています。同地域の市場は、イタリア、ドイツ、オーストリアを中心に複数国に大規模な設備が設置された成熟したインフラが特徴です。欧州市場の進化は、同地域の積極的な再生可能エネルギー目標とカーボンニュートラルへの取り組みと密接に関連しています。揚水発電システムの統合は、特に風力や太陽光発電といった再生可能エネルギー源の間欠性を管理する上で重要な役割を果たしています。市場の発展は、クリーンエネルギー貯蔵ソリューションを促進する強力な政策枠組みと環境規制によって支えられています。同地域における送電網の近代化とエネルギー安全保障への注力は、既存施設のアップグレードや新規プロジェクト開発への投資増加につながっています。欧州のユーティリティは、運用における柔軟性と効率性を高める先進的な揚水貯蔵技術に特に強い関心を示しています。

アジア太平洋地域の揚水式水力貯蔵市場

アジア太平洋地域の揚水式水力貯蔵市場は、2024年から2029年にかけて約50%の堅調な成長が見込まれており、世界の水力発電市場において最も活気ある地域として台頭しています。この市場は、特に中国と日本における大規模な開発活動が特徴であり、両国は揚水貯蔵技術における地域の牽引役となっています。同地域の急速な工業化と都市化は、信頼性の高い送電網貯蔵ソリューションへの需要を継続的に押し上げています。市場成長は、再生可能エネルギーの統合と電力系統安定性を促進する強力な政府施策によって支えられています。大規模プロジェクトの開発は、ポンプタービン設計や制御システムにおける技術革新によって補完されています。地域の多様な地形は、従来型および革新的な揚水発電プロジェクトの双方に適した多数の立地を提供しています。電力系統インフラと機械的エネルギー貯蔵能力への投資は、地域で増加する再生可能エネルギー容量を支える必要性から、拡大を続けています。

南米における揚水発電市場

南米の揚水発電貯蔵市場は、大きな未開拓の可能性を秘めた発展途上のセグメントです。同地域の広範な水力発電インフラは、揚水貯蔵開発の強固な基盤を提供しています。市場成長は主に、変動性再生可能エネルギー源を電力系統に統合する必要性の高まりによって牽引されています。同地域の多様な地形は、特に山岳地帯を有する国々において、揚水貯蔵プロジェクトに適した多数の立地条件を提供しています。ユーティリティは、系統安定性とピーク負荷管理の解決策として、揚水貯蔵への関心を高めています。市場は開放型システムと閉鎖型システムが混在する特徴を持ち、環境持続可能性に配慮したソリューションへの選好が高まっています。エネルギーインフラ開発における地域協力は、国境を越えた揚水発電プロジェクトの新たな機会を創出しています。

中東・アフリカ地域の揚水発電市場

中東・アフリカ地域は揚水発電の新興市場であり、両地域ともに大きな成長可能性を秘めています。市場は再生可能エネルギーインフラと電力系統安定化ソリューションへの投資増加が特徴的です。特に、従来型の化石燃料に依存しないエネルギーポートフォリオの多様化に注力する国々において、開発活動が顕著です。同地域の厳しい気候条件は、揚水発電所の設計と運用における革新的なアプローチを生み出しています。市場成長は、送電網の信頼性向上と再生可能エネルギー統合を支援する政府主導の取り組みの増加によって支えられています。閉鎖ループシステムの開発は、特に水資源が限られた地域で注目を集めています。揚水発電と他の再生可能エネルギー技術を組み合わせたハイブリッドシステムには、有望な潜在的可能性が見込まれています。

揚水式水力発電産業の概要

揚水式水力発電市場における主要企業

揚水式水力発電産業の市場では、デューク・エナジー、E.ON、エネル、EDF、イベルドローラ、GE、シーメンス、アンドリッツ、三菱重工業、フォイトといった有力企業が、技術革新と市場拡大を主導しています。各社は、海水を利用した揚水式水力発電システムや地下貯蔵技術など、運用効率の向上と環境負荷低減を図る革新的ソリューションの開発に注力しています。戦略的提携や合弁事業は、特に大規模プロジェクト開発や技術共有においてより一般的になりつつあります。市場リーダー企業は、特に再生可能エネルギーポテンシャルの高い地域において、対象を絞った買収やパートナーシップを通じて地理的プレゼンスを拡大しています。産業ではデジタル統合とスマート技術への移行が進んでおり、企業はプラントの運用と保守を最適化するため、自動化および制御システムへの投資を行っています。

地域強者が支配する統合市場

揚水発電貯蔵市場は、多様なエネルギー事業ポートフォリオを持つ多国籍大企業と、特定地域市場に特化した専門的な地域プレイヤーが支配する、中程度の統合構造を示しています。これらの確立されたプレイヤーは、豊富な経験、技術的専門知識、財務的リソースを活用し、継続的なイノベーションとサービス拡大を通じて市場ポジションを維持しています。市場は、多額の資本要件、複雑な規制枠組み、専門的な技術的知見の必要性により参入障壁が高く、新規参入者の参加を制限しています。

産業では、特に技術取得と新興経済国への市場拡大を目的とした、大規模な合併・買収活動が活発化しています。主要プレイヤーは、地域での存在感を強化し規制上の障壁を克服するため、現地企業との戦略的提携を積極的に推進しています。市場構造はさらに、プロジェクトの実行可能性や投資パターンを左右する政府政策や再生可能エネルギー施策の影響も受けています。企業はまた、特に大規模設備において、プロジェクトリスクを共有し相互補完的な能力を活用するため、コンソーシアムを形成しています。

イノベーションと持続可能性が将来の成長を牽引

エネルギー貯蔵産業における成功は、運用効率を維持しつつ、費用対効果に優れ、環境的に持続可能なソリューションを開発する企業の能力にますます依存しています。市場リーダー企業は、建設コストと環境負荷を低減しつつ、システムの柔軟性と応答時間を向上させる先進技術の開発に注力しています。海水利用システムや地下貯蔵施設など、特定の地理的・技術的課題に対する革新的ソリューション創出のため、研究開発への投資も進められています。デジタル技術の統合や包括的な保守サービスの提供能力は、競争優位性を維持する上で極めて重要となりつつあります。

今後の市場成功には、複雑な規制環境を適切に管理しつつ、再生可能エネルギー統合への高まる需要に応えることが求められます。特に新規プロジェクト開発においては、環境問題への対応や地域社会との連携を図る戦略の構築が求められます。従来型の揚水発電施設に適した用地が限られる地域において、モジュール化・拡張性のあるソリューションを提供できる企業には市場機会が存在します。また、エネルギー貯蔵が系統安定性においてますます重要な役割を担う中、再生可能エネルギー開発事業者や系統運用事業者との戦略的提携関係を構築する能力も成功の鍵となります。長期的な成功を確保するためには、熟練した人材の育成と主要ステークホルダーとの強固な関係維持にも注力する必要があります。

揚水式水力発電市場ニュース

- 2023年1月:グリーンコ・グループは、インド・マディヤ・プラデーシュ州ニームーチ地区に揚水発電プロジェクトを設立するため、12億米ドルの投資を発表しました。本プロジェクトの1日あたりの貯蔵容量は11GWhとなります。さらに、この揚水式水力発電プロジェクトは州間送電システムネットワークに接続され、2024年12月の稼働開始が予定されています。

- 2022年6月:インド・アーンドラ・プラデーシュ州の州投資促進委員会(SIPB)は、アダニ・グリーン・エナジー社の総容量3,700MWに及ぶ4つの揚水式水力発電プロジェクトを承認しました。本プロジェクトには20億米ドルの投資が必要です。同社はクルクッティに1,200MW級、カリヴァラサに1,000MW級の施設を建設する見込みです。加えてガンディコタに1,000MW級、チトラヴァティに500MW級の施設が設置されます。

揚水式水力発電市場レポート – 目次

1. はじめに

1.1 調査範囲

1.2 市場定義

1.3 調査前提条件

2. 調査方法論

3. エグゼクティブサマリー

4. 市場概要

4.1 はじめに

4.2 2028年までの揚水式水力発電設備容量と予測(GW単位)

4.3 2028年までの水力発電設備容量と予測(GW単位)

4.4 2013年~2021年の水力発電量(TWh単位)

4.5 最近の動向と進展

4.6 政府の政策と規制

4.7 市場動向

4.7.1 推進要因

4.7.2 抑制要因

4.8 サプライチェーン分析

4.9 ポーターの5つの力分析

4.9.1 供給者の交渉力

4.9.2 消費者の交渉力

4.9.3 新規参入の脅威

4.9.4 代替製品・サービスの脅威

4.9.5 競争の激しさ

4.10 ポンプ式水力エネルギー貯蔵システムのコスト

5. 市場セグメンテーション

5.1 種類

5.1.1 オープンループ

5.1.2 クローズドループ

5.2 地理的区分

5.2.1 北米

5.2.2 ヨーロッパ

5.2.3 アジア太平洋

5.2.4 南米

5.2.5 中東・アフリカ

6. 競争環境

6.1 合併・買収、合弁事業、提携および契約

6.2 主要プレイヤーが採用する戦略

6.3 企業プロファイル

6.3.1 Operators

6.3.1.1 Duke Energy Corporation

6.3.1.2 EON SE

6.3.1.3 Enel SpA

6.3.1.4 Electricite de France SA (EDF)

6.3.1.5 Iberdrola SA

6.3.2 Technology Providers

6.3.2.1 General Electric Company

6.3.2.2 Siemens AG

6.3.2.3 Andritz AG

6.3.2.4 Mitsubishi Heavy Industries Ltd

6.3.2.5 Voith GmbH & Co. KGaA

6.3.2.6 Ansaldo Energia SpA

*リストは網羅的なものではありません

7. 市場機会と将来の動向

*** 本調査レポートに関するお問い合わせ ***