パイプラインピギングサービス市場規模・シェア分析 – 成長動向と予測 (2025-2030年)

パイプラインピギングサービス市場レポートは、ピギングタイプ(インテリジェントピギング、クリーニング/ユーティリティピギング、スペシャリティピギング)、パイプライン流体タイプ(原油、精製製品、天然ガス、NGLおよびLPG、水およびスラリー)、用途(亀裂および漏洩検出、金属損失/腐食検出、試運転および廃止など)、および地域(北米、欧州、アジア太平洋など)別に分類されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

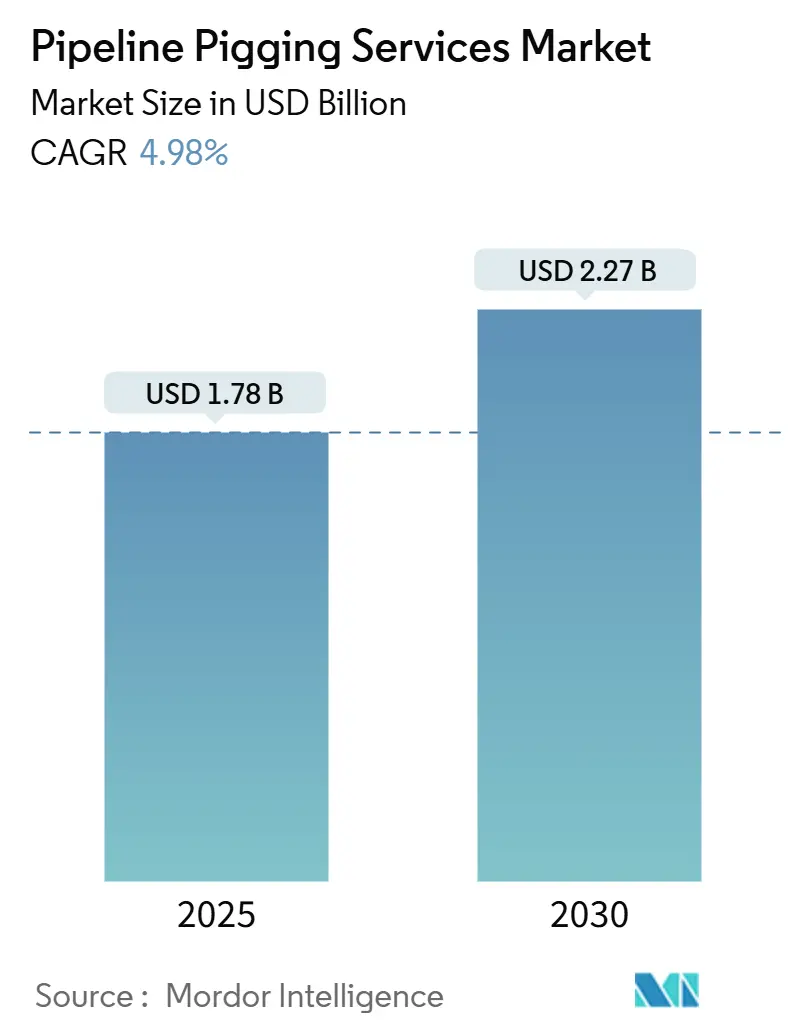

パイプラインピグサービス市場は、2025年には17.8億米ドルと推定され、2030年までに22.7億米ドルに達し、予測期間(2025年~2030年)中に年平均成長率(CAGR)4.98%で成長すると予測されています。この着実な拡大は、規制の強化、老朽化したパイプラインに対する保全プログラムの加速、およびインテリジェント検査ツールの採用増加によって支えられています。

市場概要と主要なポイント

* 市場規模と成長: 2025年の17.8億米ドルから2030年には22.7億米ドルへ、CAGR 4.98%で成長が見込まれます。

* 主要な牽引要因: パイプライン・危険物安全管理局(PHMSA)による2024年の規制強化、老朽化するパイプラインの保全プログラム、AIを活用したデータ分析の進展などが挙げられます。

* ピグの種類別: 2024年にはインテリジェントピグが市場シェアの53.7%を占め、スペシャリティピグは2030年までにCAGR 7.9%で拡大すると予測されています。

* パイプライン流体タイプ別: 2024年には原油パイプラインが市場シェアの39.5%を占め、NGL(天然ガス液)およびLPG(液化石油ガス)ラインは2030年までにCAGR 8.1%を記録すると予想されています。

* 用途別: 2024年には金属損失・腐食検出が市場シェアの37.3%を占め、亀裂・漏洩検出は2030年までにCAGR 8.5%で進展すると予測されています。

* 地域別: 2024年には北米が収益シェアの41.2%で市場を支配し、アジア太平洋地域は2024年から2030年までCAGR 6.8%で最速の地域成長を記録すると予測されています。

世界のパイプラインピグサービス市場の動向と洞察

促進要因

1. 定期的なインライン検査の規制義務化: 安全規制の継続的な改善により、インテリジェントピグの対象範囲が拡大しています。PHMSAは、ガス送電線の完全性検証を10年ごとに義務付けるなど、修理期間の近代化に関する協議を開始し、インライン検査の頻度を増加させています。これにより、ピグサービスは裁量的なメンテナンスから、定期的なコンプライアンス支出へと変化しています。

2. 老朽化する世界のパイプラインインフラ: 北米および欧州の送電線の多くは1950年代から1960年代に敷設され、設計寿命に近づいています。材料劣化、溶接疲労、内部腐食が増加しており、オペレーターは故障に至る前に金属損失異常を特定するため、短期間でのピグサイクルを開始しています。これにより、複数年契約でのピグサービス需要が高まっています。

3. 国境を越える石油・ガスネットワークの拡大: アジア太平洋地域では、中国の5,111kmの東ルートパイプラインやインドの2,800kmのLPG幹線など、大規模なプロジェクトが進行中です。これらのメガラインは、試運転前のキャリパーラン、窒素パージクリーニング、完全性ベースライン調査を必要とし、長期的な検査需要を生み出しています。また、水素、アンモニア、CO2などのエネルギー転換パイプラインへの適応も進んでいます。

4. AI駆動型分析によるピグデータ解釈の変革: 機械学習エンジンは、MFL(磁気フラックス漏洩)および超音波データを数時間で解析し、異常評価の精度を向上させ、誤検出を削減しています。PenspenとSenslyticsの提携は、クラウド分析と従来のフィールドサービスを融合し、最適なピグ間隔を推奨する予測メンテナンスダッシュボードを提供しています。

5. デジタルツインの採用: 予測スケジュールを可能にし、市場の効率性を高めています。

抑制要因

1. 高い運用コストとダウンタイム: ピグサービスは、部分的なまたは完全な流量停止、専門クルー、および大型の打ち上げバレルを必要とします。オフショアでは、船舶やROV(遠隔操作無人探査機)の追加コストがかかり、単一の深海ランが100万米ドルを超えることもあります。これにより、特に商品サイクルが厳しい時期には、小規模生産者が非法定検査を延期する傾向があります。

2. 複雑なまたは「ピグ不可能な」ラインの制限: レガシーな収集システムには、従来のピグが通過できないマイターベンド、直径の縮小、または低流量セグメントが含まれることがあります。ゲルやテザーピグ技術は一部の制約を緩和しますが、エンジニアリングの複雑さと安全上のリスクを伴います。これにより、サービス可能な総走行距離が制限され、市場の広範な浸透が妨げられています。

3. 安全上のリスク: 遅延や許可の問題を引き起こし、運用コストを増加させる可能性があります。

4. 化学ピグに関する環境問題: 環境規制の強化により、低排出ガス型のクリーニングピグへの需要が高まっています。

セグメント分析

1. ピグの種類別: インテリジェンスが市場を牽引

* インテリジェントピグ: 2024年の収益の53.7%を占め、MFL、超音波、EMAT技術により、規制当局が要求する検証可能な高解像度の壁厚損失データを提供しています。NDT GlobalとSaudi Aramcoの提携による56インチ超音波ツールのような大口径イノベーションが、この優位性を強化しています。2030年までに12億米ドルを超えると予測されています。

* クリーニング/ユーティリティピグ: ワックスやデブリ除去のための安定した需要を生み出しています。

* スペシャリティピグ: カスタム設計のゲル、球体、双方向設計が老朽化した資産の幾何学的課題を解決し、CAGR 7.9%で成長しています。水素やCO2パイロットラインへの適応も進んでいます。

* サービスプロバイダーは、データ解釈と主要な洞察の優先順位付けを支援するコンサルティングサービスを拡大し、データサービスを収益源としています。

2. パイプライン流体タイプ別: 原油が優位、NGLが急成長

* 原油パイプライン: 2024年の世界収益の39.5%を占め、北米、中東、ロシアの広範なネットワークが流量保証と流出防止規制を満たすために定期的なインライン検証を必要としています。

* NGL&LPGパイプライン: 米国でのシェール生産の拡大や、インドと中国での主要な新規プロジェクトの稼働により、CAGR 8.1%を記録すると予想されています。液化ガスは、凝縮液管理と低温運転に対応するピグを必要とし、技術的なニッチ市場を開拓しています。

* 天然ガス: オペレーターが水素ブレンドに移行するにつれて、引き続き主要なサービス領域です。

* 精製製品: ガソリン、ディーゼル、航空燃料間の界面汚染を最小限に抑えるための追加のランを提供します。

* 水とスラリー: 小規模なセグメントですが、内部コーティングメンテナンスと定期的なクリーニングを通じてスループットを向上させようとする鉱業地域で注目を集めています。

3. 用途別: 腐食検出がリード、亀裂検出が加速

* 金属損失・腐食検出: 2024年の収益の37.3%を占め、長年使用されている鋼製資産は内部腐食や外部コーティングの故障による薄肉化の傾向があるため、軸方向MFLおよび高解像度UTツールが欠陥深さの定量化に利用されています。

* 亀裂・漏洩検出: 市場シェアは小さいものの、CAGR 8.5%は、高リスク地域で義務付けられている疲労および応力腐食割れの早期検出への移行を強調しています。連続したインライン検査により、亀裂の伝播を追跡し、修理を停止スケジュールと整合させることができます。

* 幾何学的測定: スマートピグが導入される前に曲がり半径や楕円度偏差を確認するために不可欠であり、ユーティリティサービスフリートの安定したボリュームベースを維持しています。

地域分析

* 北米: 2024年には41.2%と最大の地域シェアを維持しました。推定270万マイルのパイプラインが稼働しており、PHMSAの規制強化やDeLa Expressのような新規プロジェクトがランボリュームの増加に貢献しています。ヒューストンとカルガリーの高度な分析ハブが、ハイエンドのデータ解釈契約を支えています。

* アジア太平洋: 2030年までにCAGR 6.8%で最速の成長を遂げると予測されています。中国の38 bcm/yの東ルートガスラインやインドの大規模なLPG回廊など、大規模なプロジェクトがその基盤となっています。水素やアンモニアのパイロットライン(Sinopecの400km水素リンクなど)も、スペシャリティピグの機会を加えています。

* 欧州: 北海および大陸グリッドの寿命延長ニーズにより、安定した見通しを維持しています。厳格な環境法規と老朽化した資産ベースにより、オペレーターは化学物質排出を削減する環境に優しいクリーニングピグを採用しています。

* 中東・アフリカ、南米: 新規の石油・ガス輸出ラインと規制の近代化により、メンテナンス慣行が徐々にグローバルベンチマークに移行し、中程度の成長を示しています。

競争環境

世界のパイプラインピグサービス市場は中程度に細分化されています。ROSEN Group、T.D. Williamson、Baker Hughesなどの主要企業は、高解像度MFL、UT、クリーニング、スペシャリティピグを網羅する多分野フリートを展開し、独自のソフトウェアを活用して検査と分析をバンドルしています。競争は、データ品質、走行距離容量、環境性能に集中しています。

* M&A: 2024年にはT.D. WilliamsonがPetro-Lineを買収し、PETROSLEEVE修理技術を獲得して、掘削から修理までのサービス提供を強化しました。

* 技術競争: AI駆動型ワークフローが鍵となり、PenspenとSenslyticsの提携は、検査データベースと機械学習エンジンを組み合わせ、統合された完全性アドバイザーとしての地位を確立しています。

* ホワイトスペース: アジア太平洋の新興市場では、パイプラインの成長が現地サービス能力を上回っており、機会が存在します。

* 環境リーダーシップ: CNX ResourcesのHydroPurgeのようなイノベーションは、ピグ作業中の排出量を91%削減すると主張しており、環境に配慮したオペレーターとの契約獲得に貢献しています。

* 価格圧力: コモディティ化されたクリーニングキャンペーンでは価格競争が激しいですが、大口径またはアクセス困難な資産でのインテリジェントランではプレミアム料金が維持されています。

* 戦略: 主要な請負業者は、長期的なフレームワーク契約を締結し、最低限のランボリュームとデータサブスクリプションのアドオンを保証することで、利益率を確保しています。地域合弁事業は、特にインドやサウジアラビアなど、現地コンテンツ規制を遵守しようとする外国企業にとって好ましいルートとなっています。

主要企業

* ROSEN Group

* T.D. Williamson, Inc.

* Baker Hughes Company

* NDT Global (Eddyfi/NDT)

* STATS Group

最近の業界動向

* 2025年2月: SaipemとSubsea7がSaipem7への合併計画を発表し、統合されたオフショアパイプラインソリューションを提供することを目指しています。

* 2025年1月: Baker HughesがSureCONNECT FEダウンホールウェットメイトシステムを導入し、深海フローライン向けのサブシー接続ポートフォリオを拡張しました。

* 2024年12月: T.D. WilliamsonがPetro-LineおよびPETROSLEEVE技術の買収を完了し、パイプラインの完全性および修理サービスのポートフォリオを拡大しました。

* 2024年9月: PenspenとSenslyticsが、AIアルゴリズムをピグデータ解釈に組み込む契約を締結しました。

この市場は、技術革新と規制要件の変化に対応しながら、今後も成長を続けると見込まれています。

パイプラインピグサービス市場レポートの概要

本レポートは、世界のパイプラインピグサービス市場に関する包括的な分析を提供しています。市場の定義、調査範囲、調査方法から、市場の現状、成長予測、競争環境、将来の展望までを詳細に網羅しています。

市場規模は、2025年には17.8億米ドルに達し、2030年までには22.7億米ドルに成長すると予測されています。

市場の主な推進要因としては、定期的なインライン検査(ILI)に関する規制要件の義務化、設計寿命に近づいている世界の老朽化したパイプラインインフラ、国境を越える石油・ガスパイプラインネットワークの拡大、腐食に起因する故障の発生率の増加が挙げられます。さらに、AIを活用した分析によるピグデータ解釈の改善や、デジタルツインの導入による予測的なピグスケジュールの実現といった技術的進歩も市場成長を後押ししています。

一方で、市場の成長を抑制する要因も存在します。ピグ作業中の高い運用コストとダウンタイムは、予測される複合年間成長率(CAGR)を約0.8%減少させると推定される主要な課題です。また、複雑な、または「ピグ不可能な」パイプライン形状における限界、安全上のリスクによるスケジュール遅延や許認可のハードル、化学洗浄ピグに関する環境への懸念も抑制要因となっています。

主要セグメントとトレンドを見ると、ピグの種類別ではインテリジェントピグが2024年の収益の53.7%を占め、最も高い収益を上げています。これは厳格な検査規制と優れたデータ出力に起因するものです。用途別では、亀裂および漏洩検出が8.5%のCAGRで最も急速に拡大しており、初期故障特定に対する規制の重視と超音波検査ツールの進歩がその背景にあります。地域別では、アジア太平洋地域が中国とインドにおける大規模なパイプライン建設に牽引され、2030年まで6.8%の最も高い地域CAGRを記録すると予想されています。

本レポートでは、ピグの種類(インテリジェントピグ、洗浄/ユーティリティピグ、特殊ピグなど)、パイプライン流体タイプ(原油、精製製品、天然ガス、NGLおよびLPG、水およびスラリーなど)、用途(亀裂および漏洩検出、金属損失/腐食検出、形状測定および曲がり検出、洗浄および破片除去、試運転および廃止など)、および地理(北米、ヨーロッパ、アジア太平洋、南米、中東およびアフリカ)別に市場を詳細に分析しています。

競争環境については、市場の集中度、M&Aやパートナーシップなどの戦略的動き、主要企業の市場シェア分析が提供され、ROSEN Group、T.D. Williamson, Inc.、Baker Hughes Companyなどを含む主要19社の企業プロファイルが掲載されています。

最後に、未開拓の領域や満たされていないニーズの評価を通じて、市場の機会と将来の展望についても言及されています。

1. はじめに

- 1.1 調査の前提条件 & 市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 定期的なインライン検査(ILI)に関する規制義務

- 4.2.2 設計寿命に近づく老朽化した世界のパイプラインインフラ

- 4.2.3 国境を越える石油・ガスパイプラインネットワークの拡大

- 4.2.4 腐食による故障発生率の上昇

- 4.2.5 AI駆動型分析によるピグ検査データ解釈の改善

- 4.2.6 デジタルツインの導入による予測的なピグ検査スケジュールの実現

-

4.3 市場の阻害要因

- 4.3.1 ピグ検査中の高い運用コストとダウンタイム

- 4.3.2 複雑な、または「ピグ検査不能な」パイプライン形状における制限

- 4.3.3 安全上のリスクによるスケジュール遅延と許可取得の障害

- 4.3.4 化学洗浄ピグに関する環境上の懸念

- 4.4 サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力

- 4.7.1 供給者の交渉力

- 4.7.2 消費者の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替製品・サービスの脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測

-

5.1 ピギングタイプ別

- 5.1.1 インテリジェントピギング

- 5.1.2 クリーニング/ユーティリティピギング

- 5.1.3 特殊ピギング(ゲル、双方向など)

-

5.2 パイプライン流体タイプ別

- 5.2.1 原油

- 5.2.2 精製製品

- 5.2.3 天然ガス

- 5.2.4 NGLおよびLPG

- 5.2.5 水およびスラリー

-

5.3 用途別

- 5.3.1 亀裂および漏洩検出

- 5.3.2 金属損失/腐食検出

- 5.3.3 形状測定&曲がり検出

- 5.3.4 クリーニングおよびデブリ除去

- 5.3.5 試運転および廃止

-

5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 ヨーロッパ

- 5.4.2.1 ドイツ

- 5.4.2.2 イギリス

- 5.4.2.3 フランス

- 5.4.2.4 イタリア

- 5.4.2.5 北欧諸国

- 5.4.2.6 ロシア

- 5.4.2.7 その他のヨーロッパ

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 インド

- 5.4.3.3 日本

- 5.4.3.4 韓国

- 5.4.3.5 ASEAN諸国

- 5.4.3.6 その他のアジア太平洋

- 5.4.4 南米

- 5.4.4.1 ブラジル

- 5.4.4.2 アルゼンチン

- 5.4.4.3 その他の南米

- 5.4.5 中東およびアフリカ

- 5.4.5.1 サウジアラビア

- 5.4.5.2 アラブ首長国連邦

- 5.4.5.3 カタール

- 5.4.5.4 南アフリカ

- 5.4.5.5 エジプト

- 5.4.5.6 その他の中東およびアフリカ

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き(M&A、パートナーシップ、PPA)

- 6.3 市場シェア分析(主要企業の市場順位/シェア)

-

6.4 企業プロファイル(グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、製品&サービス、および最近の動向を含む)

- 6.4.1 ROSENグループ

- 6.4.2 T.D. Williamson, Inc.

- 6.4.3 Baker Hughes Company

- 6.4.4 NDT Global (Eddyfi/NDT)

- 6.4.5 STATSグループ

- 6.4.6 Enduro Pipeline Services, Inc.

- 6.4.7 Onstream Pipeline Inspection Ltd.

- 6.4.8 IKMグループ

- 6.4.9 Romstar Sdn. Bhd.

- 6.4.10 Dacon Inspection Services Co., Ltd.

- 6.4.11 Penspen Limited

- 6.4.12 Rouge Pipeline & Process Services

- 6.4.13 Oil States Industries

- 6.4.14 Applus+

- 6.4.15 Inline Services, Inc.

- 6.4.16 Quest Integrity (Team, Inc.)

- 6.4.17 3P Services GmbH

- 6.4.18 A.Hak Industrial Services

- 6.4.19 Pigtek Ltd.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

パイプラインピギングサービスとは、石油、ガス、水、化学製品などを輸送するパイプラインの内部を、特殊な装置である「ピグ」を用いて清掃、検査、または製品分離などを行う一連の作業と、それを提供する専門サービスを指します。この「ピグ」という名称は、初期の装置がパイプ内を移動する際に豚の鳴き声のような音を立てたことに由来するという説や、「Pipeline Inspection Gauge」の略であるという説など諸説あります。パイプラインの健全性を維持し、効率的な運用を確保するために不可欠なサービスとして、世界中のエネルギー産業やインフラ分野で広く利用されています。

このサービスの主な目的は、パイプライン内部に堆積したワックス、アスファルテン、スケール、スラッジなどの異物を除去し、流体の流れを阻害する要因を取り除くことです。また、パイプラインの壁厚の減肉、腐食、亀裂、変形といった構造的な欠陥を検出し、将来的な事故や漏洩を防ぐための予防保全にも貢献します。さらに、異なる種類の製品を同じパイプラインで輸送する際に、製品間の混合を防ぐための分離ツールとしても活用されます。

パイプラインピギングには、その目的に応じて様々な種類のピグが使用されます。

まず「清掃ピグ(Cleaning Pigs)」は、パイプライン内部の堆積物を物理的に除去するために用いられます。これには、固形物を掻き取る「スクレーパーピグ」、内壁に付着した汚れを擦り落とす「ブラシピグ」、液体を押し出す「カップピグ」、そして軽量で柔軟性に富み、様々な用途に使える「フォームピグ」などがあります。これらは、パイプラインの流量効率を向上させ、腐食の原因となる堆積物を除去することで、パイプラインの寿命を延ばす効果があります。

次に「検査ピグ(Inspection Pigs)」、通称「スマートピグ」や「インテリジェントピグ」と呼ばれるものは、パイプラインの健全性を非破壊で評価するために高度なセンサーを搭載しています。代表的なものとしては、金属の減肉や腐食、欠陥を磁気で検出する「MFL(Magnetic Flux Leakage)ピグ」、超音波を用いて壁厚を測定し、亀裂などを検出する「UT(Ultrasonic Testing)ピグ」、パイプラインの変形や凹みを測定する「キャリパーピグ」、そしてパイプラインの正確な経路をマッピングする「IMU(Inertial Measurement Unit)ピグ」などがあります。これらの検査ピグは、パイプラインの潜在的な問題を早期に発見し、大規模な修繕や交換が必要になる前に対応することを可能にします。

さらに「分離・バッチングピグ(Batching/Separation Pigs)」は、異なる種類の石油製品(例:ガソリン、灯油、軽油)を同じパイプラインで連続して輸送する際に、製品間の混合を最小限に抑えるために使用されます。これにより、輸送効率が向上し、製品の品質が保たれます。

その他、「ユーティリティピグ」として、建設後のパイプラインの試運転前やメンテナンス後に内部の水を排出・乾燥させるための「水抜き・乾燥ピグ」、あるいはパイプラインへの流体充填や排出を補助するピグなどがあります。

パイプラインピギングサービスの用途は多岐にわたります。最も基本的な用途は、前述の通りパイプライン内部の清掃です。これにより、流体抵抗が低減され、ポンプの負荷が軽減され、輸送効率が向上します。また、堆積物が原因で発生する腐食を防ぎ、パイプラインの構造的完全性を保つ上でも重要です。

検査用途では、パイプラインの老朽化や外部からの損傷による欠陥を特定し、予防保全計画を策定するためのデータを提供します。これは、法規制の遵守や、環境保護、安全確保の観点からも極めて重要です。

製品分離は、特に多品種の石油製品を輸送するパイプラインにおいて、製品の品質を維持し、効率的な物流を実現するために不可欠です。

水抜きや乾燥は、新規パイプラインの稼働前や、メンテナンス後の再稼働時に、内部の残留水分を除去し、腐食や製品汚染を防ぐために行われます。

関連技術としては、ピグの位置を正確に追跡し、パイプラインの経路をマッピングするためのGPSやIMU(慣性計測装置)が挙げられます。また、検査ピグが収集した膨大なデータを効率的に処理し、可視化し、欠陥を評価するための高度なデータ解析ソフトウェアも不可欠です。近年では、自律移動や複雑なパイプライン構造への対応を可能にするロボット工学、高精度なMFLやUTセンサーなどのセンサー技術、ピグ本体の耐久性や柔軟性、耐薬品性を向上させる材料科学も進化しています。さらに、検査データの自動解析や異常検知の精度向上にAI(人工知能)や機械学習が導入され始めています。

市場背景としては、世界的なエネルギー需要の増加に伴い、石油・ガスパイプラインの重要性が高まっていることが挙げられます。同時に、多くのパイプラインが建設から数十年が経過し、老朽化が進んでいるため、定期的なメンテナンスと検査の需要が非常に高まっています。また、パイプラインからの漏洩事故が環境に与える影響や、安全保障上のリスクが認識されるにつれて、各国政府による環境規制や安全規制が強化されており、定期的なピグ検査が義務付けられるケースが増えています。これにより、予防保全による大規模修繕費の削減や、流量効率向上による運用コスト削減といった経済的メリットも重視されています。新興国におけるパイプライン建設の増加も、市場拡大の一因となっています。

将来展望としては、AIと機械学習のさらなる進化が、検査データの自動解析、欠陥の予測、そして予測保全の高度化を推進すると考えられます。これにより、より迅速かつ正確な意思決定が可能になります。ロボット技術の統合により、分岐が多い、小径、多方向といった複雑なパイプライン構造にも対応可能な、より自律性の高いピグの開発が進むでしょう。センサー技術の進化は、ピグがパイプライン内を移動中にリアルタイムでデータを送信し、即座に異常を検知する「リアルタイムモニタリング」の実現を可能にします。

また、一つのピグで複数の検査・清掃機能を同時に実行できる「多機能化ピグ」の開発や、環境負荷の低い清掃方法、廃棄物処理技術の改善も進められるでしょう。パイプラインのデジタルツインモデルとピグの検査データを統合し、より包括的な健全性管理を行う「デジタルツインとの連携」も期待されています。さらに、脱炭素社会への移行に伴い、水素輸送のためのパイプラインの検査・清掃技術の開発も重要な課題となるでしょう。小型化・軽量化されたピグは、より多様なパイプラインに対応し、サービスの適用範囲を広げることになります。これらの技術革新により、パイプラインピギングサービスは、今後もエネルギーインフラの安全と効率を支える上で、ますます重要な役割を担っていくと予想されます。