圧縮空気エネルギー貯蔵 (CAES) 市場規模・シェア分析 – 成長トレンドと予測 (2025年~2030年)

圧縮空気エネルギー貯蔵(CAES)市場レポートは、タイプ(ダイアバティック、アディアバティックなど)、貯蔵構成(岩塩ドーム型洞窟、硬岩/採掘型洞窟など)、電力容量(小規模、中規模)、用途(再生可能エネルギー統合安定化、Power-To-X水素ハイブリッドなど)、エンドユーザー(電力会社、データセンターおよびデジタルインフラなど)、および地域(北米、欧州など)別に分類されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

圧縮空気エネルギー貯蔵(CAES)市場は、2025年から2030年の予測期間において、再生可能エネルギーの普及義務、政府による融資保証、および再生可能エネルギー発電のピークと夜間の需要プロファイルの間のギャップ拡大を背景に、急速な成長を遂げると予測されています。

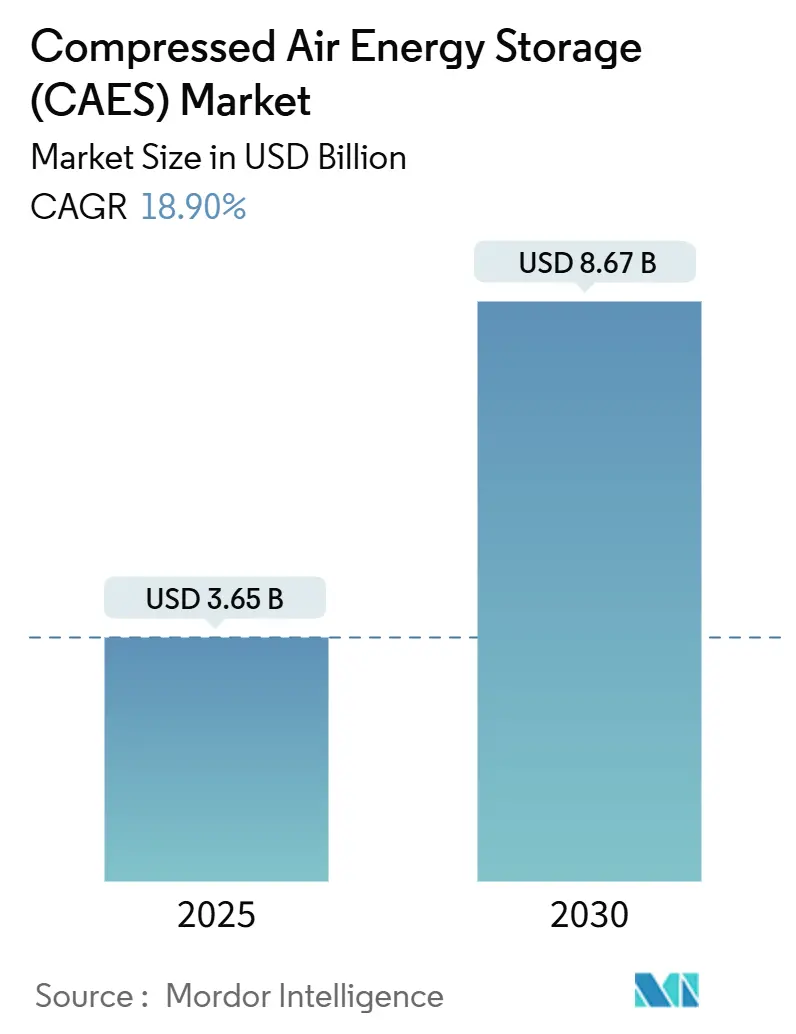

市場規模とシェアの分析

Mordor Intelligenceの分析によると、CAES市場規模は2025年に36.5億米ドルと推定され、2030年には86.7億米ドルに達し、予測期間中の年平均成長率(CAGR)は18.90%となる見込みです。電力会社が引き続き主要な調達者である一方、データセンター事業者や鉱山現場の所有者も影響力のある購入者として台頭しています。貯蔵構成では、塩ドーム型貯蔵施設が主流であるものの、廃止されたインフラを再利用する形で硬岩・採掘型貯蔵施設が注目を集めています。8時間未満の用途ではバッテリーのコスト低下による競争圧力が続くものの、CAES市場は8時間以上のプロジェクト、特にPower-to-X水素イニシアチブと連携するプロジェクトにおいて構造的なコスト優位性を享受しています。熱管理とAIベースの運用最適化における研究開発の強化により、往復効率は75%に近づいており、CAES産業はガス火力ピーク電源に代わる信頼性の高いゼロエミッションの選択肢として位置付けられています。

主要なレポートのポイント

* 技術別: 2024年には断熱型(Diabatic)が市場シェアの50%を占めましたが、非断熱型(Adiabatic)システムは2030年までに23%のCAGRで成長すると予測されています。

* 貯蔵構成別: 2024年には塩ドーム型貯蔵施設が市場規模の53%を占め、硬岩・採掘型貯蔵施設は予測期間中に26%のCAGRで成長する見込みです。

* 電力容量別: 2024年には100MWを超える設備が市場シェアの69%を占め、中規模(10~100MW)ユニットは26%のCAGRで拡大しています。

* 用途別: 2024年には再生可能エネルギー統合の安定化が市場の38%を占めましたが、Power-to-X水素ハイブリッドは2030年までに35%のCAGRで最も速く成長すると予測されています。

* エンドユーザー別: 2024年には電力会社が収益シェアの47.5%を占めましたが、データセンターおよびデジタルインフラは2030年までに33%のCAGRで成長すると予想されています。

* 地域別: 2024年には北米が収益シェアの35%を維持しましたが、ヨーロッパは2030年までに28%のCAGRで最も速い成長を遂げる見込みです。

世界のCAES市場のトレンドと洞察

市場の牽引要因

* 再生可能エネルギー普及義務による送電網安定化投資: カリフォルニア州、EU、オーストラリアなどにおける再生可能エネルギー普及義務は、日中の再生可能エネルギー供給と需要のギャップを埋める長期貯蔵容量の確保を電力会社に促しています。例えば、カリフォルニア州は非リチウム貯蔵に多額の資金を投じ、英国の制度も長期放電可能なCAESプロジェクトの収益性を高めています。これらの枠組みは、夕方の需要増加に伴い太陽光発電出力が急減する「ダックカーブ」問題に直接対処し、バッテリーよりもCAESに有利な状況を生み出しています。

* 非断熱型CAES技術の$/kWhコスト低下: 熱管理技術の進歩とターボ機械の標準化により、非断熱型CAESの設備投資コストは低下し、往復効率は70~75%に向上しました。これにより、揚水発電との競争力が高まっています。相変化材料を用いた熱貯蔵モジュールは高いエネルギー効率と迅速なコスト回収を実現し、化石燃料フリー運用を可能にします。低温非断熱型設計は高速起動により周波数調整契約を獲得しており、CAES市場は裁定取引、回転予備力、合成慣性を含む多様なグリッドサービスを提供する主流の選択肢となりつつあります。

* 政府による長期貯蔵入札の展開加速: 競争入札プログラムは、資金調達のリスクを軽減する複数年の利用可能性支払いを提供します。英国はLDES競争の最初の段階で多額の助成金を配布し、CAESパイプラインを活性化させました。カリフォルニア州のパイロットプロジェクトも、州が新しい貯蔵技術を支援する意欲を示しています。これらの入札は通常、8時間以上の放電能力を義務付けており、CAES技術に有利な結果をもたらしています。

* 枯渇したガス田のCAESへの転用によるインフラコスト削減: 枯渇したガス田を再利用することで、敷地準備期間を短縮し、貯蔵施設の建設コストを大幅に削減できます。地熱支援型井戸改修によりエクセルギー効率が向上し、メタン漏洩井戸の封鎖も可能であることが示されています。硬岩空洞における低い移動率も検証され、数十年間のサービス寿命の実現可能性が裏付けられています。中国では、廃止された鉱山空洞が良好な往復効率とエネルギー密度を達成し、塩層が不足する地域でのCAESの有効性を強化しています。

市場の抑制要因

* 高い初期設備投資と長い回収期間: 一般的なユーティリティ規模のCAES設備は、断熱型設計で高額な設備投資を必要とし、プロジェクト全体の予算は1億米ドルを超えることがあります。4~6年の回収期間は、メーター前設置型バッテリーアレイの2~3年の回収期間と比較して不利です。地質調査、特注のターボ機械、および貯蔵施設ライニングの保証は、偶発費用を増加させ、ターゲットを絞った政策支援が不足している資本不足地域でのCAES産業の魅力を低下させています。

* バッテリー価格下落による競争圧力: リチウムイオン電池の価格は2010年以来約90%急落しており、4~8時間の稼働サイクルにおけるCAESの安全マージンを侵食しています。10時間CAESユニットの均等化発電原価(LCOE)は長期バッテリーと比較して依然として有利ですが、バッテリーのエネルギー密度の継続的な改善が、CAESのコスト優位性をさらに侵食し、市場での競争を激化させています。

* 特定の地質学的要件: CAESは、大規模な地下空洞(塩ドーム、廃鉱山、帯水層など)を必要とします。これらの地質学的特徴は世界中に均等に分布しているわけではなく、潜在的なサイトの選択肢を制限します。サイトの適格性を判断するための広範な地質調査は、プロジェクトの複雑さとコストを増加させます。また、貯蔵施設の完全性と安定性を確保するための厳格なエンジニアリングと建設基準も必要です。

市場機会

* 再生可能エネルギーの統合とグリッド安定化: 風力や太陽光発電などの間欠的な再生可能エネルギー源の導入が増加するにつれて、グリッドの安定性を維持するための信頼性の高い大規模なエネルギー貯蔵ソリューションの必要性が高まっています。CAESは、数時間から数日間のエネルギーを貯蔵し、需要と供給のミスマッチを緩和し、再生可能エネルギーの出力変動を平滑化する能力により、この課題に対する有望なソリューションを提供します。

* エネルギー貯蔵に対する政府の支援とインセンティブ: 世界中の政府は、エネルギー貯蔵技術の展開を促進するために、政策、補助金、税制優遇措置を導入しています。これらの支援策は、CAESプロジェクトの高い初期費用を相殺し、投資家にとってより魅力的なものにするのに役立ちます。例えば、米国では、投資税額控除(ITC)がエネルギー貯蔵プロジェクトに拡大され、CAESのような技術の経済性を向上させています。

* 老朽化したインフラのアップグレードとグリッドの近代化: 多くの国で、既存の電力グリッドは老朽化しており、近代化が必要です。CAESは、ピーク負荷管理、周波数調整、および送電網の混雑緩和のための費用対効果の高いソリューションを提供することで、この近代化において重要な役割を果たすことができます。これにより、グリッドの信頼性と効率が向上し、将来のエネルギー需要に対応できるようになります。

* 脱炭素化目標と持続可能性への推進: 世界が気候変動と戦い、脱炭素化目標を達成しようとする中で、化石燃料への依存を減らすためのクリーンなエネルギー貯蔵ソリューションへの需要が高まっています。CAESは、排出量を削減し、持続可能なエネルギーシステムへの移行を支援する、環境に優しい大規模な貯蔵オプションを提供します。

市場の課題

* 環境への懸念と規制上のハードル: CAESプロジェクトは、地下水汚染、地盤沈下、および騒音公害などの潜在的な環境影響について懸念を引き起こす可能性があります。これらの懸念に対処するには、厳格な環境影響評価と規制当局の承認が必要であり、プロジェクトのタイムラインとコストを増加させる可能性があります。また、サイト固有の地質学的および生態学的条件を考慮した包括的な規制フレームワークの必要性もあります。

* 技術的複雑性と統合の課題: CAESシステムの設計、建設、および運用は、高度なエンジニアリングの専門知識と、ターボ機械、圧縮機、および貯蔵施設の複雑な統合を必要とします。既存の電力グリッドへのCAESプラントの統合は、技術的な課題を提示し、グリッドの安定性と信頼性を確保するための慎重な計画と調整が必要です。

* 限られた実証済みのプロジェクトと市場の認識不足: CAES技術は数十年にわたって存在していますが、運用中の大規模な商業プロジェクトの数は比較的限られています。この限られた実績は、潜在的な投資家や政策立案者の間で、技術の信頼性、経済性、および拡張性に関する認識不足や懐疑心につながる可能性があります。より多くの実証プロジェクトと成功事例は、市場の信頼を構築し、CAESの採用を促進するために不可欠です。

主要な市場動向

* 断熱型CAES(A-CAES)の開発: 従来のCAESシステムは、圧縮プロセス中に発生する熱を大気中に放出しますが、A-CAESは熱を回収して貯蔵し、膨張プロセス中に再利用することで、システムの効率を大幅に向上させます。この技術は、燃料消費を排除し、運用コストを削減するため、CAESの経済性と環境プロファイルを改善するための重要なトレンドです。

* 小規模およびモジュール型CAESソリューション: 大規模なユーティリティ規模のCAESプロジェクトに加えて、小規模でモジュール型のCAESソリューションの開発が進んでいます。これらのシステムは、より幅広いアプリケーションに適しており、特定の地質学的要件が少ない可能性があります。モジュール化により、展開が容易になり、コストが削減され、分散型エネルギー貯蔵の機会が開かれます。

* 既存のインフラの再利用: 廃止された鉱山、ガス田、およびその他の地下空洞をCAES貯蔵施設として再利用する傾向が高まっています。このアプローチは、新しい貯蔵施設の建設に関連するコストと環境への影響を削減し、既存の資産に新たな目的を提供します。これは、特に地質学的条件が有利な地域で、CAESの展開を加速するための費用対効果の高い方法です。

* ハイブリッド貯蔵システムとの統合: CAESシステムをバッテリー貯蔵や水素貯蔵などの他のエネルギー貯蔵技術と統合することで、それぞれの技術の強みを活用し、全体的なシステム性能を最適化するハイブリッドソリューションが生まれています。例えば、CAESは長期貯蔵を提供し、バッテリーは迅速な応答と周波数調整を提供することで、より柔軟で堅牢なエネルギー貯蔵システムを構築できます。

競争環境

CAES市場は、確立された企業と新興企業の両方を含む、いくつかの主要なプレーヤーによって特徴付けられています。これらの企業は、技術革新、戦略的パートナーシップ、および地理的拡大を通じて競争しています。

主要プレーヤー:

* Siemens Energy AG: ターボ機械、圧縮機、および完全なCAESプラントソリューションの主要サプライヤー。

* General Electric Company: 発電およびエネルギー貯蔵ソリューションの幅広いポートフォリオを提供。

* MAN Energy Solutions SE: 圧縮機とターボ機械の専門知識を持つ。

* Hydrostor Inc.: 高度な断熱型CAES技術の開発に注力。

* Apex Compressed Air Energy Storage, LLC: 米国でCAESプロジェクトを開発。

* Storelectric Ltd.: 英国でA-CAESプロジェクトを推進。

* Bright Energy Storage Technologies: 革新的なCAESソリューションを提供。

これらの企業は、研究開発に投資し、効率を改善し、コストを削減し、CAES技術の商業的実現可能性を高めるために協力しています。競争環境は、バッテリー貯蔵、揚水発電、およびその他の長期貯蔵技術からの圧力によっても形成されています。

地域分析

CAES市場は、地域によって異なる成長パターンと機会を示しています。

* 北米: 米国とカナダは、再生可能エネルギーの導入増加、老朽化したグリッドインフラの近代化の必要性、およびエネルギー貯蔵に対する政府の支援により、CAES市場の主要な地域です。特に、テキサス州やカリフォルニア州などの州は、大規模な再生可能エネルギープロジェクトと有利な地質学的条件により、CAES開発のホットスポットです。

* ヨーロッパ: ドイツ、英国、およびフランスなどの国々は、野心的な脱炭素化目標と再生可能エネルギーの統合への推進により、CAES市場で重要な役割を果たしています。欧州連合は、エネルギー貯蔵技術の研究開発と展開を支援するための政策と資金を提供しています。

* アジア太平洋: 中国、インド、およびオーストラリアは、急速な経済成長、エネルギー需要の増加、および再生可能エネルギーへの投資により、CAES市場で大きな可能性を秘めています。特に中国は、大規模なCAESプロジェクトに積極的に投資しており、廃止された鉱山空洞の再利用を模索しています。

* その他の地域: 中東、アフリカ、およびラテンアメリカは、再生可能エネルギーの豊富な資源とグリッドインフラの改善の必要性により、CAES市場の新興地域です。これらの地域では、CAESの展開を促進するために、国際的な協力と投資が不可欠です。

結論

圧縮空気エネルギー貯蔵(CAES)市場は、再生可能エネルギーの統合、グリッドの安定化、および脱炭素化目標への推進によって推進される、大きな成長の可能性を秘めています。高い初期設備投資、特定の地質学的要件、およびバッテリー貯蔵からの競争などの課題にもかかわらず、断熱型CAESの開発、小規模ソリューション、および既存インフラの再利用などの技術的進歩は、市場の魅力を高めています。政府の支援とインセンティブは、CAESプロジェクトの経済性を改善する上で重要な役割を果たしています。世界がより持続可能で回復力のあるエネルギーシステムに移行するにつれて、CAESは、長期的な大規模エネルギー貯蔵のための重要なソリューションとして位置付けられています。市場のプレーヤーは、技術革新、戦略的パートナーシップ、および地理的拡大を通じて、これらの機会を活用し、課題を克服する必要があります。

このレポートは、世界の圧縮空気エネルギー貯蔵(CAES)市場に関する詳細な分析を提供しています。

市場概要と予測:

CAES市場は、2025年から2030年にかけて年平均成長率(CAGR)18.9%で拡大し、2030年までに86.7億米ドルに達すると予測されています。特に、断熱(Adiabatic)システムは、その高い効率性とゼロエミッション運用により、2030年まで23%のCAGRで最も急速に成長する技術セグメントとなる見込みです。地域別では、英国のキャップ・アンド・フロア制度やドイツの再生可能エネルギー統合ニーズに支えられ、欧州が2030年まで28%のCAGRで最も速い成長を遂げると予測されています。

市場の推進要因:

市場の成長を牽引する主な要因としては、再生可能エネルギー導入義務の強化、断熱CAESシステムの$/kWhコストの低下、政府による長期間貯蔵に関する入札の増加が挙げられます。また、枯渇したガス田のCAESへの転用、AI最適化された熱管理による往復効率の向上も寄与しています。企業が24時間365日クリーンな電力を求めるPPA(電力購入契約)を結ぶことで、8時間以上の貯蔵ソリューションへの需要が高まっており、特にハイパースケールデータセンターは、24時間365日のカーボンフリー目標達成のため、CAESの導入が33%のCAGRで増加しています。

市場の阻害要因:

一方で、市場の拡大を妨げる要因も存在します。主な阻害要因は、高い初期設備投資(CAPEX)と長期にわたる投資回収期間であり、特に政策的支援が不足している地域では市場参入の障壁となっています。その他、地質学的な立地条件の制約、リチウムイオンバッテリーの価格下落による競争圧力、そして貯蔵空洞の安全性や地震活動に関する地域社会からの反対も課題として挙げられます。

市場セグメンテーション:

レポートでは、CAES市場を多角的に分析しています。具体的には、技術タイプ、貯蔵構成、電力容量、再生可能エネルギー統合やピークシェービングなどの用途、電力会社やデータセンターなどのエンドユーザー、そして北米、欧州、アジア太平洋を含む主要地域別に詳細なセグメンテーション分析が行われています。

競争環境:

競争環境については、市場集中度、M&A(合併・買収)、パートナーシップ、PPAなどの戦略的動向、主要企業の市場シェア分析、および主要企業20社を含む企業プロファイルが提供されています。

リチウムイオンバッテリーとの比較:

CAESは、8時間以上の放電持続時間を必要とするプロジェクトにおいて、平準化費用(LCOE)の面でリチウムイオンバッテリーに対して優位性を維持しています。一方、リチウムイオンバッテリーは、初期CAPEXが低く、展開が迅速であるため、より短時間の貯蔵期間において優位性を持っています。

このレポートは、CAES市場の現状、将来の成長機会、および主要な課題を包括的に理解するための貴重な情報を提供しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 世界のCAES設備容量(稼働中および計画中)分析(MW)

- 4.3 市場の推進要因

- 4.3.1 再生可能エネルギー導入義務

- 4.3.2 断熱CAESの$/kWhの低下

- 4.3.3 政府による長時間貯蔵の入札

- 4.3.4 枯渇したガス田のCAESへの転用

- 4.3.5 AI最適化された熱管理による往復効率の向上

- 4.3.6 企業による24時間365日のクリーン電力PPAが8時間以上の貯蔵を推進

- 4.4 市場の阻害要因

- 4.4.1 高い初期設備投資と長い回収期間

- 4.4.2 地質学的サイトの制約

- 4.4.3 バッテリー価格下落圧力

- 4.4.4 貯蔵空洞の完全性と地震活動に対する地域社会の反対

- 4.5 サプライチェーン分析

- 4.6 規制環境

- 4.7 技術的展望

- 4.8 ポーターの5つの力

- 4.8.1 供給者の交渉力

- 4.8.2 買い手の交渉力

- 4.8.3 新規参入の脅威

- 4.8.4 代替品の脅威

- 4.8.5 競争の激しさ

5. 市場規模と成長予測

- 5.1 種類別

- 5.1.1 非断熱式

- 5.1.2 断熱式

- 5.1.3 等温式

- 5.1.4 超/先進等温式

- 5.2 貯蔵構成別

- 5.2.1 岩塩ドーム型貯蔵庫

- 5.2.2 硬岩/採掘貯蔵庫

- 5.2.3 帯水層

- 5.2.4 廃鉱/トンネル

- 5.2.5 地上圧力容器

- 5.2.6 水中/海底パイプ

- 5.3 出力容量別

- 5.3.1 小規模 (10 MW未満)

- 5.3.2 中規模 (10~100 MW)

- 5.4 用途別

- 5.4.1 再生可能エネルギー統合の安定化

- 5.4.2 ピークカットと負荷シフト

- 5.4.3 送配電延期

- 5.4.4 バックアップとレジリエンス/マイクログリッド

- 5.4.5 産業廃熱回収

- 5.4.6 Power-to-X水素ハイブリッド

- 5.5 エンドユーザー別

- 5.5.1 電力会社

- 5.5.2 独立系発電事業者

- 5.5.3 商業および産業

- 5.5.4 遠隔地およびオフグリッドコミュニティ

- 5.5.5 データセンターとデジタルインフラ

- 5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 欧州

- 5.6.2.1 ドイツ

- 5.6.2.2 英国

- 5.6.2.3 イタリア

- 5.6.2.4 スペイン

- 5.6.2.5 フランス

- 5.6.2.6 オランダ

- 5.6.2.7 ノルウェー

- 5.6.2.8 ロシア

- 5.6.2.9 その他の欧州

- 5.6.3 アジア太平洋

- 5.6.3.1 中国

- 5.6.3.2 日本

- 5.6.3.3 インド

- 5.6.3.4 韓国

- 5.6.3.5 ASEAN諸国

- 5.6.3.6 オーストラリア

- 5.6.3.7 その他のアジア太平洋

- 5.6.4 南米

- 5.6.4.1 ブラジル

- 5.6.4.2 アルゼンチン

- 5.6.4.3 その他の南米

- 5.6.5 中東およびアフリカ

- 5.6.5.1 サウジアラビア

- 5.6.5.2 アラブ首長国連邦

- 5.6.5.3 イスラエル

- 5.6.5.4 南アフリカ

- 5.6.5.5 エジプト

- 5.6.5.6 その他の中東およびアフリカ

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き(M&A、パートナーシップ、PPA)

- 6.3 市場シェア分析(主要企業の市場順位/シェア)

- 6.4 企業プロファイル(グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、製品・サービス、最近の動向を含む)

- 6.4.1 Siemens Energy AG

- 6.4.2 Hydrostor Inc.

- 6.4.3 General Compression Ltd.

- 6.4.4 Apex CAES LLC

- 6.4.5 Ridge Energy Storage LP

- 6.4.6 Storelectric Ltd.

- 6.4.7 Mitsubishi Power Americas

- 6.4.8 Dresser-Rand (Siemens)

- 6.4.9 ALACAES SA

- 6.4.10 RWE Power AG

- 6.4.11 Corre Energy BV

- 6.4.12 Bright Energy Storage

- 6.4.13 Stiesdal Storage Tech.

- 6.4.14 NRStor Inc.

- 6.4.15 Shell Energy Storage

- 6.4.16 Huaibei A-CAES Co.

- 6.4.17 PG&E (Diablo CAES proj.)

- 6.4.18 Cavergy Solutions Ltd.

- 6.4.19 Enel Green Power (EGP)

- 6.4.20 E.ON SE (Huntorf owner)

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

圧縮空気エネルギー貯蔵(CAES)は、大規模なエネルギー貯蔵システムの一つであり、特に再生可能エネルギーの導入拡大に伴い、その重要性が高まっています。この技術は、電力需要が低い時間帯や再生可能エネルギーの発電量が余剰となる際に、その電力を利用して空気を圧縮し、地下の貯蔵施設に蓄えます。そして、電力需要が高まる時間帯に、貯蔵された圧縮空気を解放し、タービンを回して発電することで、電力系統に電力を供給します。これにより、電力の需給バランスを調整し、系統の安定化に貢献します。

CAESの基本的な原理は、空気を圧縮する際に発生する熱と、圧縮空気を膨張させる際に得られるエネルギーを利用することにあります。余剰電力でコンプレッサーを駆動し、空気を高圧で地下の貯蔵施設(例えば、塩ドーム、帯水層、廃鉱山など)に送り込みます。電力が必要な際には、貯蔵された圧縮空気を地上に引き上げ、タービンを駆動して発電機を回します。このプロセスを通じて、電気エネルギーを機械的エネルギー(圧縮空気)の形で貯蔵し、必要に応じて再び電気エネルギーに変換するのです。

CAESにはいくつかの種類があります。最も一般的なのは「非断熱CAES(Diabatic CAES)」で、これは空気を圧縮する際に発生する熱を大気中に放出します。そのため、発電時には、貯蔵された圧縮空気をタービンで膨張させる前に、天然ガスなどの燃料を燃焼させて加熱する必要があります。これにより、タービンの効率を高め、より多くの電力を生成できますが、燃料消費とそれに伴う排出物が発生します。一方、「断熱CAES(Adiabatic CAES、A-CAES)」は、圧縮時に発生する熱を回収・貯蔵し、発電時にその熱を再利用して圧縮空気を加熱します。これにより、燃料を使用せずに発電が可能となり、システム全体の効率が向上し、環境負荷も低減されます。A-CAESはまだ開発段階の技術ですが、将来のCAESの主流となると期待されています。さらに、理論的な概念として「等温CAES(Isothermal CAES)」も存在し、これは圧縮・膨張プロセス中に熱交換を積極的に行い、温度変化を最小限に抑えることで、より高い効率を目指すものです。また、CAESとは異なりますが、関連技術として「液体空気エネルギー貯蔵(LAES)」があり、これは空気を極低温で液体化して貯蔵する方式です。

CAESの主な用途は多岐にわたります。最も重要なのは、風力発電や太陽光発電といった再生可能エネルギーの出力変動を吸収し、電力系統の安定化に貢献することです。再生可能エネルギーは天候に左右されるため、発電量が不安定になりがちですが、CAESは余剰電力を貯蔵し、不足時に供給することで、この変動を平滑化します。また、電力需要のピーク時に迅速に発電を開始し、ピーク負荷に対応する能力も持っています。これにより、電力系統の信頼性を高め、大規模な停電のリスクを低減します。さらに、周波数調整や電圧維持、予備力供給といった系統安定化サービスを提供することも可能です。将来的には、送電網の混雑緩和や、マイクログリッドなどの分散型エネルギーシステムにおける利用も期待されています。

関連技術としては、大規模なエネルギー貯蔵システムとして長年利用されてきた「揚水発電」が挙げられます。揚水発電は、高低差を利用して水を上下の貯水池間で移動させることでエネルギーを貯蔵しますが、地理的制約が大きいという課題があります。近年急速に普及している「バッテリー貯蔵システム(BESS)」、特にリチウムイオン電池は、高い応答性と設置の柔軟性を持つ一方で、大規模・長期間の貯蔵にはコストや寿命の課題があります。また、将来のクリーンエネルギーキャリアとして注目される「水素エネルギー貯蔵」も、CAESと同様に大規模貯蔵の可能性を秘めています。CAESは、揚水発電に次ぐ大規模貯蔵技術として、比較的長い貯蔵期間と大規模な貯蔵容量を提供できる点が特徴です。バッテリーと比較して、長寿命でコスト効率に優れる傾向がありますが、応答性や地理的制約、非断熱型の場合は燃料使用といった課題も抱えています。

市場背景を見ると、世界的な脱炭素化の流れと再生可能エネルギーの導入加速が、CAES市場の成長を強く後押ししています。特に、風力発電や太陽光発電の導入量が増加するにつれて、その変動性を補完するための大規模なエネルギー貯蔵システムの需要が高まっています。現在稼働しているCAESプラントは、ドイツのフントルフや米国のマッキントッシュなど、比較的数が限られていますが、これらは長年にわたり電力系統の安定化に貢献してきました。しかし、CAESの普及にはいくつかの課題も存在します。一つは、適切な地下貯蔵施設(塩ドームや帯水層など)の確保が必要であるという地理的制約です。また、初期投資コストが高いことや、非断熱型CAESにおける燃料使用とそれに伴う環境負荷も課題とされています。各国政府は、再生可能エネルギーの導入を促進するための政策支援や補助金を通じて、CAESを含むエネルギー貯蔵技術の開発と普及を後押ししています。

将来展望としては、断熱CAES(A-CAES)技術の開発と実用化が最も重要な焦点となります。A-CAESは燃料を使用しないため、運用コストの削減と環境負荷の低減を実現し、CAESの競争力を大幅に向上させることが期待されています。また、貯蔵施設の小型化やモジュール化、あるいは既存の廃鉱山や天然ガス貯蔵施設などのインフラを転用する技術開発も進められています。これにより、地理的制約を緩和し、より多くの地域での導入が可能になるでしょう。さらに、圧縮機やタービン、熱交換器などの主要コンポーネントの性能向上や、新素材の導入による効率改善も期待されます。AIやIoT技術との連携により、CAESシステムの最適な運用管理や、電力系統全体での需給バランス調整への貢献も拡大していくと考えられます。グローバルな視点で見ると、再生可能エネルギーの導入が急速に進む新興国市場においても、CAESは重要なエネルギー貯蔵ソリューションとして、その存在感を増していくことでしょう。技術革新とコスト削減が進むことで、CAESは将来のクリーンエネルギー社会を支える基幹技術の一つとして、さらなる発展を遂げると期待されています。