電動駆動モーター市場:市場規模・シェア分析、成長トレンドと予測 (2025-2030年)

電気牽引モーター市場レポートは、タイプ(交流、直流)、出力定格(200kW未満、200kW~400kW、400kW超)、冷却方式(空冷、液冷、自己通風式)、電圧クラス(1KV未満、1KV~3KV、3KV超)、用途(鉄道、電気自動車、その他)、および地域(北米、欧州、アジア太平洋、南米、中東・アフリカ)別に分類されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

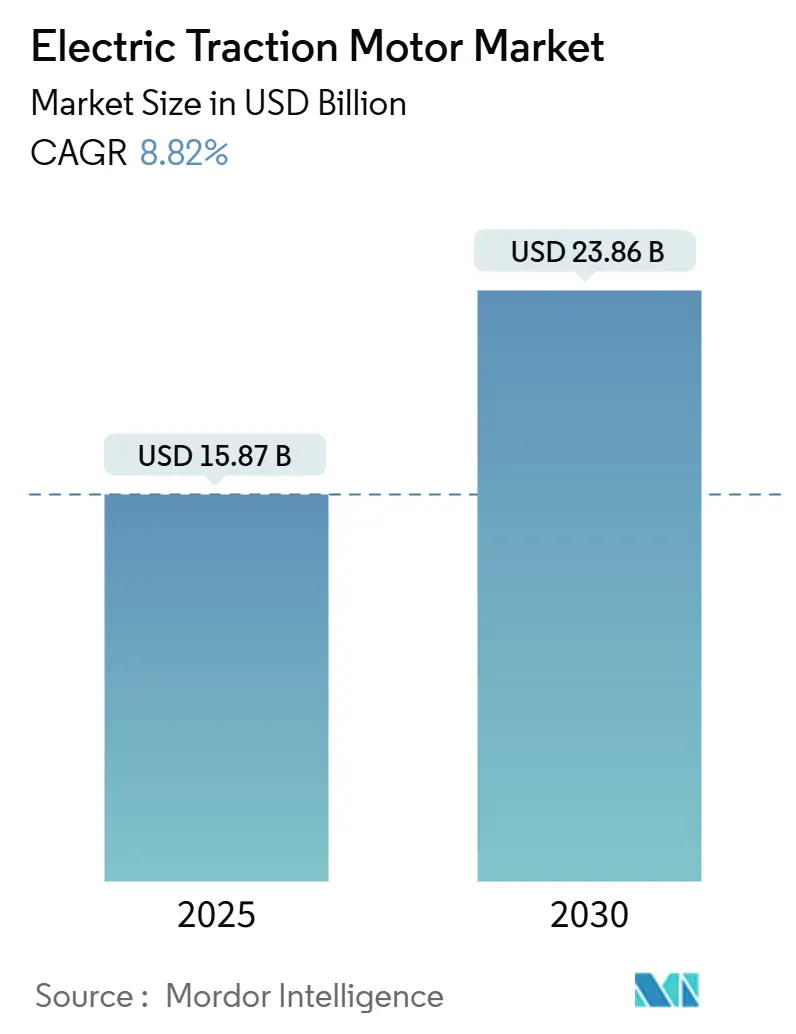

電気トラクションモーター市場は、2025年には158.7億米ドルと推定され、2030年までに238.6億米ドルに達すると予測されており、予測期間(2025年~2030年)中の年平均成長率(CAGR)は8.82%です。アジア太平洋地域が最大の市場であり、最も急速に成長する市場でもあります。市場の集中度は中程度です。

市場の成長要因と動向

電気トラクションモーター市場の成長は、高速鉄道の進歩、800V車両アーキテクチャへの移行、およびグローバルサプライチェーンを再構築するローカライゼーション政策によって推進されています。中国のCR450列車プロジェクトでは、コンパクトで高出力の永久磁石トラクションモーターの調達が重視されており、鉄道プロジェクトがこれらのモーターの需要を刺激しています。自動車分野では、800Vプラットフォームを標準化したプレミアムブランドが、より高速な充電サイクルを実現するために、炭化ケイ素(SiC)インバーターと組み合わせた軽量モーターを求めています。また、ヨーロッパとインドにおけるリサイクル義務は、重要なモーター部品の地域生産を促進しています。中国の2025年レアアース輸出規制に対応する中で、サプライチェーンのレジリエンスが戦略的な差別化要因となっています。

主要なレポートのポイントは以下の通りです。

* タイプ別では、交流(AC)モーターが2024年に60%以上の市場シェアを占めると予測されています。

* 用途別では、自動車分野が最大の市場セグメントであり、電気自動車(EV)の普及拡大により今後も高い成長が見込まれます。

* 地域別では、アジア太平洋地域が引き続き市場を牽引し、特に中国とインドが主要な成長エンジンとなるでしょう。

* 主要企業は、技術革新、戦略的提携、およびサプライチェーンの多様化を通じて競争優位性を確立しようとしています。

* 永久磁石モーターは、その高効率とコンパクトさから、特に鉄道およびプレミアムEVセグメントで需要が増加しています。

このレポートは、電動トラクションモーター市場に関する包括的な分析を提供しています。市場の定義、調査範囲、調査方法論、市場の動向、規模と成長予測、競争環境、そして将来の機会と展望について詳細に述べています。

1. 調査の前提と市場定義

電動トラクションモーター市場は、鉄道車両、路上電気自動車、および特定の産業輸送において、電気エネルギーを牽引機械トルクに変換し、直接推進する工場製回転機を対象としています。本調査では、OEMおよびアフターマーケット向けに販売されるAC、DC、永久磁石の各トポロジーのモーターを、200kW未満、200~400kW、400kW超の出力クラスで追跡しています。固定速度の産業用ドライブや回生発電機のみに使用されるモーターは調査範囲外です。

2. 市場の動向(Market Landscape)

市場の成長を促進する主要な要因としては、アジア地域における高速鉄道電化プロジェクトの急増が挙げられます。また、プレミアムEV分野では、OEMが800Vトラクションモーターを用いたe-Axleの内製化へとシフトしていること、そして70kg未満の高周波モーターを可能にするシリコンカーバイド(SiC)インバーターの採用が進んでいることも重要な推進力です。さらに、インドにおけるモーター製造の現地化義務やEUの炭素国境調整メカニズム(CBAM)、中国の供給多様化後のNdFeB磁石価格の急速な下落も市場を後押ししています。

一方で、市場の成長を抑制する要因も存在します。欧州では、永久磁石モーターの供給を制約するレアアースリサイクルインフラの不足が課題となっています。コンパクトEVプラットフォームにおける400kW超での熱管理の難しさや、南米における鉄道調達サイクルの断片化による需要の不安定さも挙げられます。鉄道トラクションモーターにおいては、EN 45545-2火災安全基準に基づく高額な認証コストも抑制要因となっています。

このセクションでは、サプライチェーン分析、規制動向、技術動向、そしてポーターの5フォース分析(サプライヤーと消費者の交渉力、新規参入の脅威、代替製品・サービスの脅威、競争の激しさ)を通じて、市場の全体像を深く掘り下げています。

3. 市場規模と成長予測

電動トラクションモーター市場は、2024年に144.9億米ドルと評価され、2030年までに238.6億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は8.82%です。

市場は以下のセグメントに分類され、それぞれ詳細な予測が提供されています。

* タイプ別: 交流(誘導、永久磁石同期、スイッチトリラクタンス)、直流(ブラシ付き、ブラシレスDC)。

* 出力定格別: 200kW未満、200~400kW、400kW超。

* 冷却タイプ別: 空冷、液冷、自己換気。液冷システムは、商用EVや新興のeVTOL航空機で必要とされる高出力密度をサポートするため、CAGR 11.5%で成長しています。

* 電圧クラス別: 1kV未満、1~3kV、3kV超。

* アプリケーション別: 鉄道、電気自動車、産業機械、その他(ドローン、eVTOL)。電気自動車向けトラクションモーターの需要はCAGR 16%で拡大しており、2030年までで最も急速に成長するアプリケーションセグメントです。

* 地域別: 北米(米国、カナダ、メキシコ)、欧州(ドイツ、フランス、英国、イタリア、スペイン、オランダ、その他欧州)、アジア太平洋(中国、日本、韓国、インド、ASEAN諸国、その他アジア太平洋)、南米(ブラジル、アルゼンチン、その他南米)、中東・アフリカ(サウジアラビア、アラブ首長国連邦、南アフリカ、エジプト、その他中東・アフリカ)。アジア太平洋地域は世界の需要の50%を占め、中国のEV拡大と広範な鉄道電化に牽引され、2030年までCAGR 10%で最も速く成長する地域です。

4. 競争環境

本レポートでは、市場集中度、M&A、パートナーシップ、PPAなどの戦略的動き、主要企業の市場シェア分析が提供されています。主要企業としては、ABB Ltd、Siemens AG、CRRC Corporation Limited、Toshiba Corporation、Nidec Corporation、Mitsubishi Electric Corporation、General Electric Company、Robert Bosch GmbH、Hitachi Ltd、Alstom SAなどが挙げられ、各社のグローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略情報、製品・サービス、最近の動向がプロファイルされています。

5. 市場機会と将来展望

未開拓分野や満たされていないニーズの評価を通じて、市場の新たな機会と将来の展望が提示されています。

6. 調査方法論

本調査は、厳格な調査方法論に基づいて実施されています。

* 一次調査: 欧州の鉄道車両インテグレーター、中国のEVドライブラインエンジニア、北米の交通機関バイヤーへのインタビューを通じて、実世界のデューティサイクル、保証返品率、予測プラットフォーム量などの実用的な情報を収集し、モデルの検証を行いました。

* 二次調査: 国際鉄道連合の車両電化統計、Eurostatの牽引装置貿易コード、国際エネルギー機関のEV在庫見通しなどの公開時系列データ、主要モーターサプライヤーの年次報告書、運輸省の入札データベース、税関申告データ、SiCインバーター効率に関する査読済みジャーナル、特許情報などを活用し、広範なデータポイントを収集しました。

* 市場規模算出と予測: 鉄道車両走行距離、EV生産、産業用シャトル生産を設置モーター数に変換し、地域別平均販売価格(ASP)を乗じるトップダウンアプローチを採用しています。ボトムアップチェック、サプライヤー収益の積み上げ、チャネル在庫監査により、総計の整合性を確認しています。高速度鉄道ルートの追加、BEV普及率、レアアース酸化物スポット価格、平均モーター出力定格の変動、冷却システム構成の変化などの主要変数を考慮し、多変量回帰とシナリオ分析を用いて2030年までの各ドライバーを予測しています。

* データ検証と更新サイクル: 独立した価格指数や生産トラッカーとの差異チェック、専門家によるピアレビュー、年次更新、補助金改定などの重要事象による中間更新を通じて、データの正確性と最新性を確保しています。

Mordor Intelligenceの調査は、アプリケーションミックス、通貨基準、更新頻度の違いによる他社との数値の乖離を克服し、全エンドユースを網羅し、現場情報で裏付けられた信頼性の高いベースラインを提供することで、意思決定者が自信を持って引用できるバランスの取れた参照点を提供しています。

7. レポートで回答される主要な質問

* 電動トラクションモーター市場の現在の規模は、2024年に144.9億米ドルであり、2030年までに238.6億米ドルに達し、8.82%のCAGRで成長すると予測されています。

* 電動トラクションモーターの需要を牽引する主要地域はアジア太平洋であり、世界の需要の50%を占め、中国のEV拡大と広範な鉄道電化により、2030年までCAGR 10%で最も速く成長する地域です。

* 自動車アプリケーションの成長率は、電気自動車向けトラクションモーターの需要がCAGR 16%で拡大しており、2030年までで最も急速に成長するアプリケーションセグメントです。

* SiCインバーターは、スイッチング損失を低減し、より高い動作周波数を可能にし、特に800V車両アーキテクチャにおいて、より軽量で効率的なモーターを実現するため、トラクションモーターにとって重要です。

* モーターメーカーにとっての主要なサプライチェーンリスクは、レアアース材料の入手可能性、欧州における限られたリサイクル能力、新たな輸出規制であり、400kW超での熱管理は技術的な課題として残っています。

* 液冷システムは、商用EVや新興のeVTOL航空機で必要とされる高出力密度をサポートするため、CAGR 11.5%で成長しており、注目を集めている冷却技術です。

1. はじめに

- 1.1 調査の前提 & 市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 アジア全域での高速鉄道電化プロジェクトの急増

- 4.2.2 プレミアムEVにおける800Vトラクションモーターを使用したOEMの自社製eアクスル統合への移行

- 4.2.3 70kg未満のより高周波モーターを可能にする炭化ケイ素(SiC)インバーターの採用

- 4.2.4 インドにおけるモーター製造およびEU CBAMに対する政府支援の現地化義務

- 4.2.5 中国の供給多様化後のNdFeB磁石価格の急速な下落

-

4.3 市場の阻害要因

- 4.3.1 欧州における永久磁石モーター供給を制約する限定的な希土類リサイクルインフラ

- 4.3.2 コンパクトEVプラットフォームにおける400kWを超える熱管理の課題

- 4.3.3 南米における断片的な鉄道調達サイクルが引き起こす不均一な需要

- 4.3.4 鉄道用トラクションモーターのEN 45545-2火災安全基準に基づく高額な認証費用

- 4.4 サプライチェーン分析

- 4.5 規制の見通し

- 4.6 技術の見通し

-

4.7 ポーターの5つの力

- 4.7.1 供給者の交渉力

- 4.7.2 消費者の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替製品およびサービスの脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測

-

5.1 タイプ別

- 5.1.1 交流 (誘導、永久磁石同期、スイッチトリラクタンス)

- 5.1.2 直流 (ブラシ付き、ブラシレスDC)

-

5.2 定格出力別

- 5.2.1 200 kW未満

- 5.2.2 200~400 kW

- 5.2.3 400 kW超

-

5.3 冷却方式別

- 5.3.1 空冷

- 5.3.2 液冷

- 5.3.3 自己換気式

-

5.4 電圧クラス別

- 5.4.1 1 kV未満

- 5.4.2 1~3 kV

- 5.4.3 3 kV超

-

5.5 用途別

- 5.5.1 鉄道

- 5.5.2 電気自動車

- 5.5.3 産業機械

- 5.5.4 その他の用途 (ドローン、eVTOL)

-

5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 欧州

- 5.6.2.1 ドイツ

- 5.6.2.2 フランス

- 5.6.2.3 英国

- 5.6.2.4 イタリア

- 5.6.2.5 スペイン

- 5.6.2.6 オランダ

- 5.6.2.7 その他の欧州

- 5.6.3 アジア太平洋

- 5.6.3.1 中国

- 5.6.3.2 日本

- 5.6.3.3 韓国

- 5.6.3.4 インド

- 5.6.3.5 ASEAN諸国

- 5.6.3.6 その他のアジア太平洋

- 5.6.4 南米

- 5.6.4.1 ブラジル

- 5.6.4.2 アルゼンチン

- 5.6.4.3 その他の南米

- 5.6.5 中東およびアフリカ

- 5.6.5.1 サウジアラビア

- 5.6.5.2 アラブ首長国連邦

- 5.6.5.3 南アフリカ

- 5.6.5.4 エジプト

- 5.6.5.5 その他の中東およびアフリカ

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向(M&A、パートナーシップ、PPA)

- 6.3 市場シェア分析(主要企業の市場順位/シェア)

-

6.4 企業プロファイル(グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、製品&サービス、および最近の動向を含む)

- 6.4.1 ABB Ltd

- 6.4.2 Siemens AG

- 6.4.3 CRRC Corporation Limited

- 6.4.4 Toshiba Corporation

- 6.4.5 Nidec Corporation

- 6.4.6 WEG SA

- 6.4.7 Mitsubishi Electric Corporation

- 6.4.8 General Electric Company

- 6.4.9 Robert Bosch GmbH

- 6.4.10 Hitachi Ltd

- 6.4.11 TECO Electric & Machinery Co. Ltd

- 6.4.12 Bharat Heavy Electricals Limited (BHEL)

- 6.4.13 CG Power & Industrial Solutions Ltd

- 6.4.14 Kirloskar Electric Company Ltd

- 6.4.15 Traktionssysteme Austria GmbH

- 6.4.16 Alstom SA

- 6.4.17 Skoda Transportation a.s.

- 6.4.18 Dana TM4 Inc.

- 6.4.19 Magnetek (Columbus McKinnon)

- 6.4.20 Valeo SA

- 6.4.21 Yaskawa Electric Corporation

- 6.4.22 Brook Crompton Holdings

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

電動駆動モーターは、電気エネルギーを機械的エネルギーに変換し、様々な機器や車両を動かすための動力源として機能する装置を指します。特に「駆動」という言葉は、単に回転させるだけでなく、特定の目的のために大きな力や精密な動きを供給する役割を強調しています。現代社会において、環境負荷の低減やエネルギー効率の向上への要求が高まる中、電気自動車(EV)やハイブリッド車(HEV)といった電動車両の中核部品として、また産業機械や家電製品に至るまで、その重要性は飛躍的に増しています。高効率、高出力密度、そして精密な制御が可能な点が、電動駆動モーターの大きな特徴であり、その進化が多岐にわたる分野の発展を支えています。

電動駆動モーターには、その動作原理や構造によっていくつかの主要な種類があります。まず、直流(DC)モーターには、ブラシと整流子を持つ「ブラシ付きDCモーター」と、それらを持たない「ブラシレスDCモーター(BLDCモーター)」があります。ブラシ付きDCモーターは構造がシンプルで安価ですが、ブラシの摩耗によるメンテナンスが必要です。一方、BLDCモーターはブラシがないため長寿命でメンテナンスフリーであり、高効率かつ小型化が容易なことから、EVの補機類や一部の主駆動モーター、家電製品などで広く採用されています。次に、交流(AC)モーターには、「誘導モーター(IM)」と「同期モーター(SM)」があります。誘導モーターは堅牢で信頼性が高く、比較的安価であるため、産業用途で広く使われてきました。テスラ社の初期モデルにも採用された実績があります。同期モーターは、回転子と固定子の磁界が同期して回転する特徴を持ち、特に「永久磁石同期モーター(PMSM)」は、永久磁石を用いることで高効率、高出力密度、小型軽量化を実現し、現在のEVの主駆動モーターとして最も主流となっています。しかし、希土類磁石の使用が資源リスクとなるため、永久磁石を使用しない「巻線界磁同期モーター(WFSynRM)」や「リラクタンスモーター(SynRM)」の開発も進められています。これらのモーターは、磁石レス化によるコスト削減や資源リスク回避が期待されています。

電動駆動モーターの用途は非常に広範です。最も注目されているのは自動車分野であり、電気自動車(EV)、ハイブリッド車(HEV)、プラグインハイブリッド車(PHEV)、燃料電池車(FCV)といった電動車両の主駆動源として不可欠です。これらの車両では、加速・減速時の動力供給だけでなく、回生ブレーキによるエネルギー回収にも利用され、航続距離の延長や燃費向上に貢献しています。また、産業機械分野では、ロボット、工作機械、コンベア、ポンプ、ファンなど、多種多様な機器の動力源として活用されています。高精度な位置決めや速度制御が求められる場面で、その性能が遺憾なく発揮されます。さらに、エアコン、冷蔵庫、洗濯機、掃除機といった家電製品においても、静音性、高効率、小型化を実現するためにBLDCモーターなどが広く採用されています。その他にも、電動航空機やドローン、鉄道車両、エレベーターなど、私たちの生活のあらゆる場面で電動駆動モーターが活躍しています。

電動駆動モーターの性能を最大限に引き出し、その応用範囲を広げるためには、様々な関連技術が不可欠です。まず、モーターの速度やトルクを精密に制御する「パワーエレクトロニクス」は中核をなす技術です。インバーターやコンバーターがその代表であり、SiC(炭化ケイ素)やGaN(窒化ガリウム)といった次世代半導体の採用により、さらなる高効率化と小型化が進んでいます。次に、電動車両のエネルギー源となる「バッテリー技術」も重要です。リチウムイオン電池の高性能化や、将来的な全固体電池の実用化が、電動駆動モーターの可能性を大きく広げます。また、モーターの運転を最適化する「制御技術」も欠かせません。ベクトル制御や磁界方向制御(FOC)により、高効率かつ高応答な運転が可能となり、近年ではAIや機械学習を用いた予測制御や最適化も研究されています。さらに、モーターの性能を左右する「材料技術」も進化を続けています。高効率な永久磁石材料、電磁鋼板、巻線材料の開発は、モーターの小型軽量化や高出力化に直結します。高出力化に伴う発熱対策としての「冷却技術」(水冷、油冷、空冷など)や、モーターの回転数を調整し適切なトルクを伝達する「ギアボックス/減速機」も、システム全体の効率と信頼性を高める上で重要な要素です。

電動駆動モーターの市場は、近年急速な拡大を見せており、その背景には複数の要因があります。最も大きな推進力となっているのは、世界的な環境規制の強化です。各国政府は、CO2排出量削減や燃費規制の達成に向けて、自動車の電動化を強力に推進しており、EV普及目標の設定や補助金制度、充電インフラの整備などを進めています。これにより、自動車メーカーは電動車両の開発・生産に注力せざるを得ない状況にあります。また、モーター、バッテリー、パワーエレクトロニクスといった関連技術の革新が進み、性能向上とコストダウンが両立されるようになったことも、市場拡大の大きな要因です。消費者の意識も変化しており、環境意識の高まりに加え、電動車両特有の静粛性やスムーズな加速性能、低重心による走行安定性などが評価され、需要を押し上げています。一方で、永久磁石の主要材料である希土類(レアアース)の供給リスクは、サプライチェーンにおける課題として認識されており、代替材料の開発や磁石レスモーターへの移行が模索されています。このような状況下で、自動車メーカーだけでなく、部品メーカーや新規参入企業も含め、電動駆動モーター市場における競争は一層激化しています。

将来に向けて、電動駆動モーターはさらなる進化を遂げることが予想されます。最も重要な方向性の一つは、「高効率化と高出力密度化」です。これにより、モーターはより小型軽量になり、電動車両の航続距離延長や積載量増加、産業機械の省スペース化と高性能化に貢献します。また、資源リスクを回避するための「脱希土類化」の動きは加速し、永久磁石を使用しないリラクタンスモーターや巻線界磁同期モーターの普及が進むでしょう。これにより、持続可能なサプライチェーンの構築が期待されます。さらに、「統合化・モジュール化」も重要なトレンドです。モーター、インバーター、減速機といった主要部品を一体化した「e-Axle」のようなシステムは、車両への搭載性向上、システム全体の効率化、コスト削減に寄与します。各車輪にモーターを搭載する「インホイールモーター」は、車両設計の自由度を高め、各輪独立制御による高度な走行性能や安全性の向上をもたらす可能性を秘めています。AIやIoTとの連携も進み、モーターの予知保全、最適運転制御、エネルギーマネジメントなどがより高度化されるでしょう。電動航空機(eVTOL)やロボティクス、スマートシティインフラなど、新たな用途への拡大も期待されており、電動駆動モーターは今後も社会の持続可能な発展を支える基幹技術として、その重要性を増していくことになります。