食用油市場規模・シェア分析 – 成長トレンドと予測 (2025年~2030年)

食用油市場レポートは、製品タイプ(パーム油、大豆油、菜種油/キャノーラ油など)、加工タイプ(精製、未精製)、エンドユーザー(食品加工、フードサービス/HoReCa、小売)、および地域(北米、欧州、アジア太平洋、南米、中東およびアフリカ)によって分類されます。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

調理油市場の概要

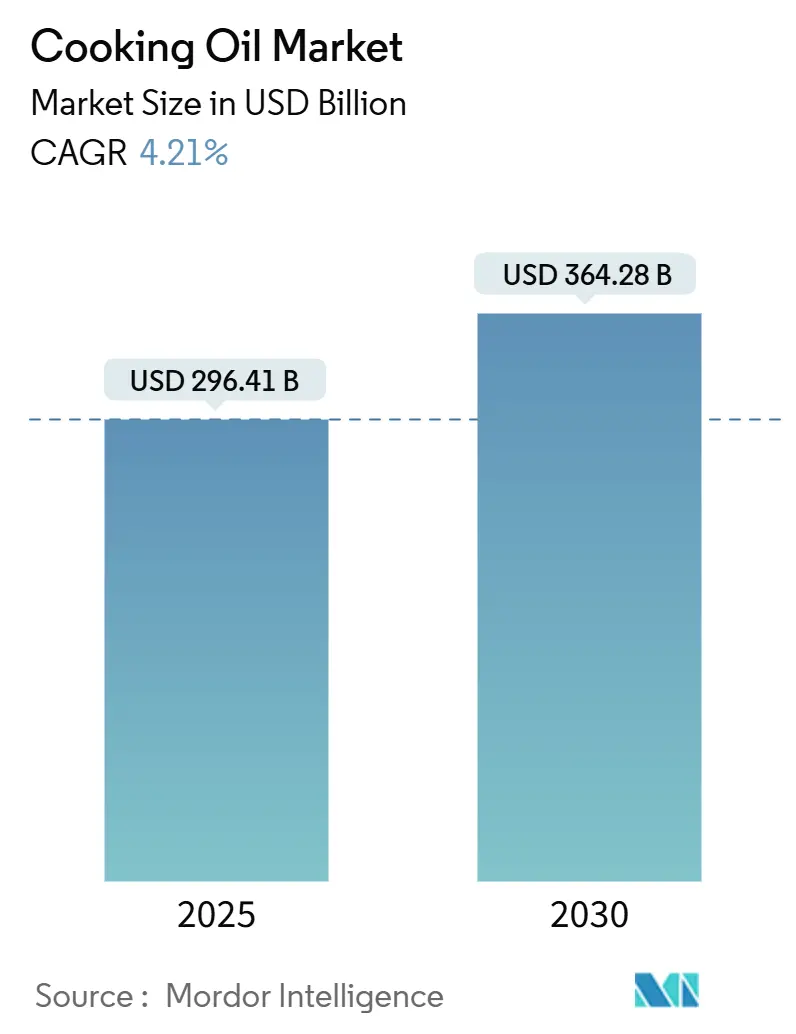

1. 市場規模と成長予測

世界の調理油市場は、2025年には2,964億1,000万米ドルに達し、2030年までには3,642億8,000万米ドルに成長すると予測されています。この期間における年平均成長率(CAGR)は4.21%と見込まれております。市場の成長は、消費者の嗜好の変化、規制の変更、および油の抽出・加工技術の進歩によって牽引されています。都市化の進展、多様な食生活、外食産業の回復も市場拡大を後押ししています。特にアジア太平洋地域は、市場規模が最大であり、最も急速に成長する地域となる見込みです。市場の集中度は中程度です。

2. 市場の主要な推進要因

* 健康的で機能的な油への消費者の嗜好の高まり:

米国食品医薬品局(FDA)が2025年2月25日に施行する「健康的」の定義改定により、オリーブオイルなどの製品が「健康的食品」として表示できるようになります。これにより、オメガ3脂肪酸、抗酸化物質、ビタミンEなどの有益な成分を含む油への関心が高まり、メーカーは様々な食品カテゴリーでプレミアム製品を開発する機会を得ています。2025年の食事ガイドライン諮問委員会による植物油の健康的な食事への推奨も、市場拡大を科学的に裏付けています。

* オーガニック、コールドプレス、非遺伝子組み換え(Non-GMO)調理油への需要:

有機栽培の油糧種子作物では大豆が優位に立っており、特にヨーロッパと北米では、情報に通じた消費者が認証されたオーガニックおよびNon-GMO製品を積極的に求めています。小規模なコールドプレス抽出事業の経済的実現可能性も高く、地域起業家がプレミアム油市場に参入する機会を創出しています。ADMは2024年9月、ハンガリーのNon-GMO大豆・コーン油生産施設を買収し、欧州市場での存在感を強化しました。

* ファストフードおよび加工食品産業の成長による調理油使用量の増加:

外食産業の力強い回復は、食用油の需要を大きく牽引しています。例えば、Ventura Foods社は年間20億ポンドの食用油を消費し、その65~75%を大豆油が占めています。Restaurant Technologies社は使用済み調理油を再生可能燃料に転換する革新的な取り組みを進めています。また、業務用厨房では、優れた熱安定性と風味向上能力を持つ牛脂が伝統的な植物油と並行して採用される傾向が見られます。再生可能ディーゼル部門の成長は、大豆油の価格を押し上げ、市場全体の価値拡大にも寄与しています。

* 持続可能で倫理的に調達された油の採用増加:

EUの森林破壊規制(EUDR)の施行を受け、マレーシアは持続可能なパーム油(MSPO)2.0認証プログラムを通じて持続可能性の枠組みを強化しています。ワーゲニンゲン大学の研究によると、パーム油は1ヘクタールあたりの収穫量が大豆や菜種油の2倍以上と、資源効率に優れています。しかし、消費者の持続可能なパーム油製品への関心と実際の購買行動との間にギャップがあり、より効果的な表示戦略と企業の責任プログラムの重要性が強調されています。

3. 市場の主要な阻害要因

* 表示、添加物、汚染物質に対する規制の監視強化:

世界の調理油産業は、主要市場において製品品質と消費者安全に関する懸念の高まりから、ますます複雑な規制要件に直面しています。カナダ食品検査庁はオリーブオイルに厳格なコンプライアンス措置を導入し、EUは鉱物油炭化水素(MOAH)の制限を導入しました。米国では、テキサス州が44種類の食品添加物に対する警告表示を義務付け、ルイジアナ州はキャノーラ油や大豆油などの一般的な植物油についてQRコードやメニュー表示による詳細な開示を義務付けています。

* 偽和品および模倣品のリスク:

2024年に中国で発生した調理油汚染スキャンダルでは、国有企業が洗浄されていない燃料タンカーを調理油の輸送に使用したとされ、食品安全上のリスクとサプライチェーンの脆弱性が露呈しました。これは2008年以来、中国で最も重大な食品安全事件であり、消費者の信頼を損ない、トレーサビリティシステムと第三者認証の強化の必要性を示しています。オーガニックやコールドプレスなどのプレミアム油セグメントは、高い利益率のため、特に模倣品のリスクに直面しています。

4. セグメント分析

* 製品タイプ別:

パーム油は2024年に33.83%の市場シェアを占め、1ヘクタールあたり2.9トンの収穫量という優れた土地利用効率により、植物油市場を支配し続けています。インドネシアとマレーシアが世界の生産量の83%を占め、国際市場に大きな影響を与えています。一方、ココナッツ油は2030年までに5.12%のCAGRで最も急速に成長すると予測されており、米国やEUなどの先進市場におけるプレミアムココナッツ油製品への需要増加と、中国の輸入量増加が成長を牽引しています。

* 加工タイプ別:

精製油は2024年に85.72%の市場シェアを占め、2030年までに5.03%のCAGRで堅調に成長すると予測されています。これは、製品品質と消費者安全を向上させる加工技術の著しい進歩を反映しています。カーギル社は2024年1月に、施設近代化に850万米ドル以上を投資し、WHOのトランス脂肪酸基準を満たした初のグローバル食用油サプライヤーとなりました。ナノ中和や酵素脱ガムなどの高度な精製方法が導入され、化学物質の使用量を削減しつつ生産量を向上させています。未精製油は、コールドプレスや亜臨界抽出技術などの特殊な方法を通じて、プレミアム市場の消費者を惹きつけています。

* 最終用途別:

外食産業(フードサービス/HoReCa)は2024年に43.92%の市場シェアを占め、2030年までに5.54%のCAGRで力強く成長すると予測されています。パンデミックからの回復と、消費者の嗜好の変化が料理の慣行を再形成しています。レストラン経営者は、伝統的な植物油に加えて牛脂などの特殊な油を取り入れ、メニューの風味を向上させ、揚げ物調理の効率を高めています。食品加工部門では、油は調理媒体としてだけでなく、風味を運び、食感を高め、製品の保存期間を延ばす機能性成分として活用されており、特に急速に拡大する植物性食品カテゴリーで重要です。小売市場では、スーパーマーケットやハイパーマーケットがプライベートブランド開発と大量購入能力により市場をリードし、コンビニエンスストアは健康志向のプレミアム油製品に焦点を当てています。

5. 地域分析

* アジア太平洋:

2024年に世界の植物油市場で53.32%の市場シェアを占め、主導的な地位を維持しています。インドネシアとマレーシアがパーム油生産で圧倒的な存在感を示し、中国とインドの国内消費も市場を強化しています。タイは、栽培慣行を強化するための税制優遇措置やインフラ補助金を含む政府支援策を実施し、パーム油産業の発展に包括的に取り組んでいます。

* 北米:

加工インフラへの戦略的投資により、最も急速に成長している地域として浮上しています。Louis Dreyfus Companyはオハイオ州に3億7,500万米ドルを投資し、2026年半ばまでに日量175,000ブッシェルを処理し、年間320,000メトリックトンの精製大豆油を生産できる最先端施設を建設する予定です。

* ヨーロッパ:

ひまわり油のサプライチェーンに影響を与える地政学的緊張や、パーム油輸入と認証に関する新たな要件を導入したEU森林破壊規制の施行など、市場の変化に適応し続けています。

* 中東およびアフリカ:

エジプトは市場開発の可能性を示しており、2015年以降2,300万本のオリーブの木が追加された大規模な栽培プログラムに支えられ、2023/24年には1,000メトリックトンのオリーブ油輸出を目指しています。

6. 競争環境

世界の調理油市場は緩やかな統合が進んでおり、企業は技術革新、地理的拡大、製品差別化を通じて競争優位性を追求しています。Bunge Global SAとViterraの戦略的合併は、グローバルなアグリビジネスにおいて強固な存在感を確立しました。カーギルとCBHグループは、オーストラリアのパース近郊で高度な油糧種子破砕施設を共同開発するなど、主要企業間の協力も増加しています。市場は持続可能な認証やプレミアム製品セグメントに大きな機会を提供していますが、マレーシアのRSPO認証プロセスにおける課題は、企業が生産効率を維持するために乗り越えなければならない運用上の複雑さを浮き彫りにしています。

7. 主要企業

* Archer Daniels Midland

* Cargill Incorporated

* Bunge Global SA

* Wilmar International Ltd

* Louis Dreyfus Company

8. 最近の業界動向

* 2025年3月: Bunge Global SAがViterraとの合併を発表し、油糧種子加工能力と複数の地域での市場リーチを強化する世界的なアグリビジネス企業を創設。

* 2024年10月: Stratas Foodsがニュージャージー州ヒルサイドのAAKフードサービス事業を約5,655万米ドルで買収し、付加価値油、ドレッシング、ソース、マヨネーズのカテゴリーでの存在感を拡大。

* 2024年9月: Scoularがカンザス州グッドランドに新しい菜種・大豆油糧種子破砕施設を開設し、年間1,100万ブッシェルを処理。また、Bartlettはチェリーベールに4,500万ブッシェルの容量を持つ3億7,500万米ドルの大豆破砕工場を立ち上げ。

このレポートは、調理油の世界市場に関する詳細な分析を提供しています。調理油は、植物、動物、または合成材料から作られる液状の脂肪であり、ベーキング、フライなどの調理プロセスや、サラダドレッシング、パンディップなどの冷製食品の準備や風味付けに使用される食用油と定義されています。

市場は、製品タイプ、加工タイプ、エンドユーザー、および地域に基づいてセグメント化されており、各セグメントの市場規模と予測は金額(USD百万)で示されています。製品タイプには、パーム油、大豆油、菜種油/キャノーラ油、ひまわり油、ピーナッツ油、ココナッツ油、オリーブ油、コーン油、その他が含まれます。加工タイプは、精製油と未精製油に分けられます。エンドユーザーは、食品加工、フードサービス/HoReCa、および小売(スーパーマーケット、ハイパーマーケット、コンビニエンスストア、オンライン小売など)に分類されます。地域別では、北米、ヨーロッパ、アジア太平洋、南米、中東およびアフリカが対象となっています。

世界的な調理油市場は、2025年には2,964億1,000万米ドルと推定されており、2025年から2030年にかけて年平均成長率(CAGR)4.21%で成長し、2030年には3,642億8,000万米ドルに達すると予測されています。製品タイプ別では、パーム油が2024年に世界収益の33.83%を占め、最大の貢献をしています。地域別では、アジア太平洋地域が世界収益の53.32%を占め、最も大きな需要を保持しており、5.49%という最も高いCAGRが見込まれています。

市場の成長を牽引する主な要因は以下の通りです。健康的で機能的な油に対する消費者の嗜好の高まり、オーガニック、コールドプレス、非遺伝子組み換え(Non-GMO)調理油への需要増加、ファストフードおよび加工食品産業の成長による調理油使用量の増加、持続可能で倫理的に調達された油の採用拡大、植物ベースおよびヴィーガン食の人気上昇による油消費の促進、油抽出技術の進歩による品質と収量の向上です。

一方、市場の成長を阻害する要因としては、表示、添加物、汚染物質に関する規制当局の監視強化、プレミアム未精製油の賞味期限の短さや保管上の課題、地域ごとの食習慣の違いによる需要のばらつき、偽造品や粗悪品の混入リスクが挙げられます。

食品表示に関する新たな規制、特にFDA(米国食品医薬品局)およびEU(欧州連合)の規則は、より健康的でトランス脂肪酸の少ない、持続可能性認証を受けた油を優遇する傾向にあります。これにより、精製業者は製品の再処方や加工ラインのアップグレードを余儀なくされています。

競争環境の分析では、市場集中度、戦略的動き、市場ランキング分析が含まれています。主要企業としては、Archer Daniels Midland、Cargill Incorporated、Bunge Global SA、Wilmar International Ltd、Louis Dreyfus Company、Olam Agri、Fuji Oil Holdings Inc.、Musim Mas Group、Richardson International、J-Oil Mills Inc.、Golden Agri-Resources、COFCO Corporation、Adani Wilmar Ltd、Marico Ltd、Conagra Brands (Wesson)、Borges International Group、Grupo Nutresa (Alianza Team)、Nutiva Inc.、PT Astra Agro Lestari Tbk、Henan Glory Oils & Fats Engineeringなど、多数のグローバル企業が挙げられています。これらの企業プロファイルには、グローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略情報、市場ランク/シェア、製品とサービス、最近の動向が含まれています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 健康志向および機能性オイルに対する消費者の嗜好の高まり

- 4.2.2 オーガニック、コールドプレス、非遺伝子組み換え調理油の需要

- 4.2.3 ファストフードおよび加工食品産業の成長による調理油使用量の増加

- 4.2.4 持続可能で倫理的に調達されたオイルの採用の増加

- 4.2.5 植物ベースおよびビーガン食の人気上昇によるオイル消費の促進

- 4.2.6 オイル抽出技術の進歩による品質と収量の向上

-

4.3 市場の阻害要因

- 4.3.1 表示、添加物、汚染物質に対する規制監視の強化

- 4.3.2 高級未精製オイルの限られた賞味期限と保管上の課題

- 4.3.3 地域ごとの食習慣の多様性による均一な需要の制限

- 4.3.4 混和および偽造製品のリスク

- 4.4 サプライチェーン分析

- 4.5 規制の見通し

-

4.6 ポーターの5つの力

- 4.6.1 新規参入者の脅威

- 4.6.2 買い手/消費者の交渉力

- 4.6.3 供給者の交渉力

- 4.6.4 代替品の脅威

- 4.6.5 競争の激しさ

5. 市場規模と成長予測(金額)

-

5.1 製品タイプ別

- 5.1.1 パーム油

- 5.1.2 大豆油

- 5.1.3 菜種油/キャノーラ油

- 5.1.4 ひまわり油

- 5.1.5 ピーナッツ油

- 5.1.6 ココナッツ油

- 5.1.7 オリーブ油

- 5.1.8 コーン油

- 5.1.9 その他

-

5.2 加工タイプ別

- 5.2.1 精製

- 5.2.2 未精製

-

5.3 エンドユーザー別

- 5.3.1 食品加工

- 5.3.2 フードサービス/HoReCa

- 5.3.3 小売

- 5.3.3.1 スーパーマーケットおよびハイパーマーケット

- 5.3.3.2 コンビニエンスストア

- 5.3.3.3 オンライン小売

- 5.3.3.4 その他

-

5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.1.4 その他の北米

- 5.4.2 ヨーロッパ

- 5.4.2.1 ドイツ

- 5.4.2.2 イギリス

- 5.4.2.3 イタリア

- 5.4.2.4 フランス

- 5.4.2.5 スペイン

- 5.4.2.6 オランダ

- 5.4.2.7 ポーランド

- 5.4.2.8 ベルギー

- 5.4.2.9 スウェーデン

- 5.4.2.10 その他のヨーロッパ

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 インド

- 5.4.3.3 日本

- 5.4.3.4 オーストラリア

- 5.4.3.5 インドネシア

- 5.4.3.6 韓国

- 5.4.3.7 タイ

- 5.4.3.8 シンガポール

- 5.4.3.9 その他のアジア太平洋

- 5.4.4 南米

- 5.4.4.1 ブラジル

- 5.4.4.2 アルゼンチン

- 5.4.4.3 コロンビア

- 5.4.4.4 チリ

- 5.4.4.5 ペルー

- 5.4.4.6 その他の南米

- 5.4.5 中東およびアフリカ

- 5.4.5.1 南アフリカ

- 5.4.5.2 サウジアラビア

- 5.4.5.3 アラブ首長国連邦

- 5.4.5.4 ナイジェリア

- 5.4.5.5 エジプト

- 5.4.5.6 モロッコ

- 5.4.5.7 トルコ

- 5.4.5.8 その他の中東およびアフリカ

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場ランキング分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、財務状況(利用可能な場合)、戦略的情報、市場ランク/シェア、製品とサービス、最近の動向を含む)

- 6.4.1 Archer Daniels Midland

- 6.4.2 Cargill Incorporated

- 6.4.3 Bunge Global SA

- 6.4.4 Wilmar International Ltd

- 6.4.5 Louis Dreyfus Company

- 6.4.6 Olam Agri

- 6.4.7 Fuji Oil Holdings Inc.

- 6.4.8 Musim Mas Group

- 6.4.9 Richardson International

- 6.4.10 J-Oil Mills Inc.

- 6.4.11 Golden Agri-Resources

- 6.4.12 COFCO Corporation

- 6.4.13 Adani Wilmar Ltd

- 6.4.14 Marico Ltd

- 6.4.15 Conagra Brands (Wesson)

- 6.4.16 Borges International Group

- 6.4.17 Grupo Nutresa (Alianza Team)

- 6.4.18 Nutiva Inc.

- 6.4.19 PT Astra Agro Lestari Tbk

- 6.4.20 Henan Glory Oils & Fats Engineering

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

食用油とは、主に食品の調理や加工に用いられる、常温で液状または半固形状の油脂の総称でございます。その主成分は、グリセリンと脂肪酸が結合したトリグリセリドであり、エネルギー源として非常に重要です。また、食材に風味やコクを与えたり、加熱調理の媒体となったり、食品の保存性を高めたりする役割も担っております。大きく分けて、植物の種子や果実から抽出される植物性食用油と、動物の脂肪組織から得られる動物性食用油がございます。

食用油には非常に多種多様な種類が存在し、それぞれに独特の風味、栄養成分、そして調理特性を持っております。

植物性食用油は最も一般的で、その代表格として、大豆油、菜種油(キャノーラ油)、パーム油、ひまわり油、コーン油などが挙げられます。大豆油はクセが少なく汎用性が高く、菜種油はオレイン酸やリノレン酸をバランス良く含み、揚げ物からドレッシングまで幅広く利用されます。パーム油は熱に強く酸化しにくい特性から、加工食品や揚げ物油として世界中で大量に消費されております。ひまわり油やコーン油も、それぞれ独自の風味と栄養価を持ち、様々な料理に活用されております。

近年、健康志向の高まりとともに注目されているのが、オリーブオイル、ごま油、米油、亜麻仁油、えごま油、アボカド油、ココナッツオイルといった油種でございます。オリーブオイルは、特にエクストラバージンオリーブオイルがその豊かな香りと風味、そしてオレイン酸を豊富に含むことから、生食やドレッシング、炒め物などに重宝されております。ごま油は独特の香ばしさが特徴で、中華料理や和食に欠かせません。米油は抗酸化成分であるγ-オリザノールを含み、揚げ物にも適しております。亜麻仁油やえごま油は、体内で生成できない必須脂肪酸であるオメガ3脂肪酸(α-リノレン酸)を豊富に含み、健康維持のために積極的に摂取される傾向にございます。アボカド油は、オレイン酸を多く含み、加熱にも強く、ココナッツオイルは中鎖脂肪酸が豊富で、独特の甘い香りが特徴です。その他にも、綿実油、サフラワー油(紅花油)、ピーナッツ油など、特定の用途や風味を求める際に選ばれる油もございます。

一方、動物性食用油としては、豚の脂肪から作られるラードや牛の脂肪から作られるヘッド、乳脂肪であるバターなどが挙げられます。これらは、特定の料理に深いコクや風味を与えるために用いられますが、植物性食用油に比べて飽和脂肪酸の割合が高い傾向にございます。

食用油の用途は非常に広範にわたります。家庭での日常的な調理においては、炒め物、揚げ物、焼き物といった加熱調理の媒体として不可欠でございます。また、ドレッシングやマリネ液のベースとして、食材の風味を引き立て、口当たりを滑らかにする役割も果たします。

食品加工の分野では、その重要性はさらに増します。パンや菓子類の製造においては、生地の食感を良くし、風味を豊かにするために使用されます。マーガリンやマヨネーズといった調味料の主原料でもあり、インスタント食品、冷凍食品、スナック菓子など、現代の加工食品の多くに食用油が利用されております。油は食品の保存性を高める効果もあるため、缶詰や瓶詰食品にも用いられます。

さらに、食用油の一部は、その栄養成分や機能性から、栄養補助食品の原料となったり、肌への保湿効果や浸透性に着目され、化粧品や石鹸の原料として利用されることもございます。

食用油の生産には、原料から油を抽出し、食用に適した品質にまで高めるための様々な技術が用いられております。

油の抽出方法には、主に「圧搾法」と「溶剤抽出法」がございます。圧搾法は、原料に物理的な圧力をかけて油を絞り出す方法で、コールドプレス(低温圧搾)とホットプレス(高温圧搾)がございます。コールドプレスは、熱を加えないため原料本来の風味や栄養成分が残りやすいという特徴があり、オリーブオイルやごま油などで用いられます。ホットプレスは、効率よく油を抽出できますが、高温により風味が変化する可能性がございます。一方、溶剤抽出法は、ヘキサンなどの有機溶剤を用いて油を溶かし出し、その後溶剤を除去する方法で、大豆油や菜種油など、大量生産される油の抽出に広く用いられております。この方法は抽出効率が非常に高いという利点がございます。

抽出された粗油は、そのままでは食用に適さないため、「精製」という工程を経て品質を高めます。精製工程には、不純物を取り除く「脱ガム」、遊離脂肪酸を除去する「脱酸」、色味を改善する「脱色」、そして油の臭みを取り除く「脱臭」などがございます。これらの工程により、油の品質が安定し、保存性が向上し、風味も調整されます。

また、油の特性を変化させる技術として「水素添加(硬化)」がございます。これは、液状の不飽和脂肪酸に水素を付加することで、固形状の飽和脂肪酸に変換する技術で、マーガリンやショートニングの製造に用いられます。しかし、この過程で生成されるトランス脂肪酸が健康への影響を指摘されたことから、近年ではその使用が制限される傾向にございます。その他、パーム油のように、融点の異なる成分を分離する「分別」技術もございます。

品質管理においては、油の酸化を防ぐための抗酸化剤の添加や、異物除去、そして栄養成分を損なわないための工夫が常に求められております。

世界の食用油市場は、人口増加と食生活の変化、特に加工食品の消費拡大を背景に、着実に成長を続けております。主要な生産国および消費国はアジア地域に集中しており、特に中国、インド、インドネシア、マレーシアなどが大きなシェアを占めております。

世界で最も消費量の多い食用油はパーム油であり、次いで大豆油、菜種油が続きます。これら三大食用油は、その生産効率の高さと汎用性から、世界の食料供給において極めて重要な役割を担っております。

食用油の価格は、原料となる農作物の豊作・不作、国際的な需給バランス、原油価格の変動、そしてバイオ燃料としての需要など、様々な要因によって大きく変動いたします。近年では、気候変動による異常気象が農作物の収穫量に影響を与え、価格の不安定化を招くケースも増えております。

また、パーム油の生産においては、熱帯林の伐採による環境破壊や、労働者の人権問題といった社会的な課題が指摘されており、持続可能な生産方法への転換が国際的な関心事となっております。これに対応するため、RSPO(持続可能なパーム油のための円卓会議)のような認証制度が導入され、環境や社会に配慮した製品の普及が進められております。

食用油の将来は、健康志向のさらなる進化、持続可能性への配慮、そして技術革新によって大きく形作られていくと予想されます。

健康志向の観点からは、特定の脂肪酸組成を持つ油、例えばオメガ3脂肪酸を豊富に含む油や、高オレイン酸油など、機能性を前面に出した製品の開発が加速するでしょう。また、コレステロール低下作用や抗炎症作用など、特定の健康効果を謳う機能性表示食品としての食用油も増加していくと考えられます。

持続可能性は、今後の食用油産業において最も重要なテーマの一つでございます。環境負荷の低い生産方法の確立、森林破壊や生物多様性の損失を防ぐための認証制度のさらなる普及、そして代替油脂の開発が求められております。例えば、藻類由来の油や微生物発酵による油脂生産など、従来の農作物に依存しない新たな供給源の研究が進められております。

技術革新の面では、より効率的で環境に優しい抽出・精製技術の開発が期待されます。また、遺伝子組み換え技術やゲノム編集技術を用いて、特定の脂肪酸組成を持つ作物を開発し、より健康に良い油や、特定の用途に適した油を生産する試みも進められるでしょう。

消費者のニーズの多様化に対応するため、特定の地域に根ざした伝統的な油や、希少な植物から抽出されるニッチな油など、個性豊かな製品が市場に登場することも予想されます。さらに、食品ロス削減の観点から、油の劣化を防ぐ技術や、使用済み食用油の効率的なリサイクルシステムの構築も重要な課題となっております。

このように、食用油は単なる調理材料としてだけでなく、健康、環境、そして技術革新の最前線にある重要な食品資源として、その進化を続けていくことでしょう。