世界の炭酸飲料市場:ダイエットコーラ、フルーツ風味炭酸飲料、スタンダードコーラ、その他(2025年~2030年)

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

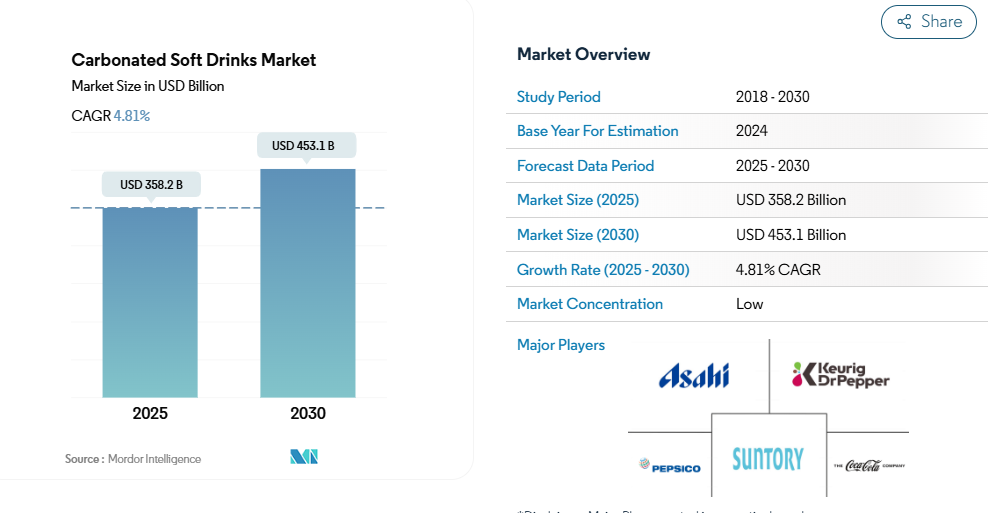

炭酸飲料市場の規模は、2025年に3,582億米ドルと推定されており、2030年までに4,531億米ドルに達すると予測されています。予測期間(2025-2030年)における年平均成長率(CAGR)は4.81%と見込まれています。

炭酸飲料産業は、消費者の健康意識の高まりとライフスタイル嗜好の変化に牽引され、大きな変革期を迎えております。主要メーカーは、糖分削減や天然素材の使用といった製品改良を通じて、こうした変化に対応しております。

この傾向は、健康意識の高い先進国市場で特に顕著であり、例えば米国では2023年時点で18歳以上の人口の31.9%が過体重と報告されております。

ペプシコやコカ・コーラといった主要企業は、この変革の最前線に立ち、消費者が好む特徴的な炭酸の味わいを維持しつつ、健康志向の消費者に対応した革新的な製品を発売しています。

炭酸飲料市場において、製品革新は重要な差別化要因となっております。各メーカーは消費者の関心を引きつけるため、独自の風味や配合を開発しております。2023年には、ビスレリ社がサブブランド「Rev」「Pop」「Spyci Jeera」において、炭酸コーラ、オレンジ、クミン風味の4つの新商品を展開するなど、注目すべき製品投入が相次ぎ、市場構造を再構築しました。また、窒素を注入した飲料の登場も見られ、ペプシコ社が発売した「ニトロペプシ」はその代表例です。従来型ソフトドリンクに比べ、よりマイルドな味わいが特徴です。こうした革新は、競争優位性を維持しつつ多様な消費者嗜好に応える産業の取り組みを反映しています。

炭酸飲料の流通構造は進化を続けており、オムニチャネル展開への顕著な移行が見られます。従来型小売は依然として堅調ですが、特にデジタル普及率の高い市場では、電子商取引が著しい勢いを増しています。この傾向はベトナムで顕著であり、コカ・コーラは2022年に都市部飲料市場でトップのFMCGブランドとして目覚ましい成功を収め、67.8%の浸透率を達成しました。外食産業も市場成長を牽引する重要な役割を果たしており、主要ファストフードチェーンは炭酸飲料をセットメニューやコンボ商品に組み込んでいます。

国際イベントや観光業は、特に新興市場において炭酸飲料産業の消費を牽引する重要な要因として浮上しています。例えばカタールでは、主要な国際イベントの開催が飲料販売に大きく影響し、2023年8月までに256万人以上の訪問者を迎え、前年の総訪問者数を上回りました。この傾向は、大規模イベントや観光業が市場成長を促進する上で重要であることを示しており、こうした機会が飲料消費とブランド認知の大きな機会を生み出しています。産業はこうした機会を最大限に活用するため、強固な流通ネットワークの確保とカスタマイズされたマーケティング戦略で対応しております。

世界の炭酸飲料市場の動向

世界的に、炭酸飲料には消費者の嗜好に合致する健康的な特性や成分がますます取り入れられております。

- 炭酸飲料の消費頻度は、味覚嗜好、利便性、文化的規範、健康への配慮、人口統計的要因など、複数の要素によって影響を受けます。ソフトドリンクの消費量が最も高いのは南米アメリカで、次いでヨーロッパ、アジア太平洋地域となります。南米アメリカでは、1人当たり年間平均152リットルのソフトドリンクを消費しています。ヨーロッパでは年間平均91リットル、アジア太平洋地域では年間平均62リットルです。

- クリーンラベル、グルテンフリー、低カロリー、低糖質製品への需要増加が、低カロリー炭酸飲料市場の成長を牽引しました。機能性飲料市場全体の拡大と消費者の健康意識の高まりが、低カロリー炭酸飲料の成長を促進しています。包装は消費者の認識に影響を与えるもう一つの重要な製品特性です。ソーダの包装デザイン、サイズ、機能性は、目を引くラベルや鮮やかな色彩により購買決定に影響を与えています。

- 価格感応度は、炭酸飲料市場に影響を与える重要な要素です。これらは消費者の間で比較的手頃な価格の嗜好品と見なされ、価格感応度が比較的低い傾向があります。急速な都市化も、世界的な市場成長の背景にある主要な要因です。2022年の世界の都市化率は57%でした。国内の大都市圏に居住する人口は着実に増加しており、炭酸飲料市場の成長を支えています。

- 高糖分摂取による健康影響、糖尿病や肥満の懸念から、低カロリー・無糖代替品への需要が世界的に高まっています。世界の成人の約13%が肥満、39%が過体重です。現在の市場状況を形成するもう一つの要因は、糖分摂取削減を目的とした規制措置の実施です。各地域の政府は、糖分を含む飲料への課税や、それに伴う表示義務の導入を進めています。

セグメント分析:ソフトドリンクの種類

炭酸飲料市場におけるスタンダードコーラセグメント

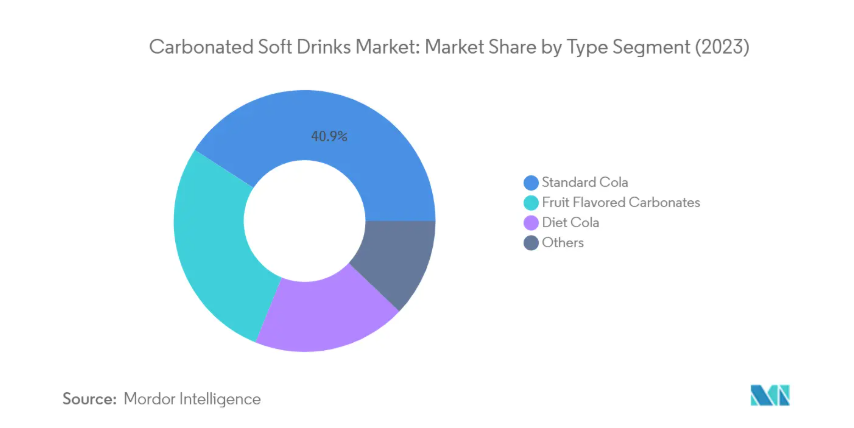

スタンダードコーラは、世界の炭酸飲料市場セグメントにおいて支配的な地位を維持しており、2024年には約41%の市場シェアを占めています。このセグメントの堅調な業績は、様々な層に広く親しまれていること、そして社交の場や食事の体験に深く根付いていることに支えられています。コカ・コーラやペプシといった主要ブランドは、革新的なマーケティングキャンペーンや外食チェーンとの戦略的提携を通じて、市場での地位を強化し続けております。スーパーマーケット、コンビニエンスストア、オンラインプラットフォームなど、様々な流通経路を通じたこれらの飲料の入手可能性が高まっていることも、このセグメントの成功をさらに後押ししております。加えて、メーカー各社は、環境問題への対応を図りつつ消費者の関心を維持するため、包装の革新や持続可能な取り組みに注力しております。

炭酸飲料市場におけるダイエットコーラセグメント

ダイエットコーラセグメントは炭酸飲料市場において著しい成長を遂げており、2024年から2029年にかけての堅調な拡大が予測されています。この成長は主に、消費者の健康意識の高まりと糖分関連の健康リスクに対する認識の向上に起因しています。メーカー各社はより幅広い消費者層を獲得すべく、ゼロカロリードリンクのフレーバー開発に積極的に取り組んでいます。例えば主要企業は、味覚プロファイルの改善や追加的な機能性メリットを備えたダイエットコーラ製品の改良版を次々と投入しています。さらに、各国で導入が進む砂糖税も、消費者がより健康的な代替品を求める要因となり、セグメントの成長を支えています。糖尿病患者の増加や健康志向の高まりも、このセグメント拡大の寄与要因です。

ソフトドリンク種類におけるその他のセグメント

フルーツ風味の炭酸飲料およびその他の炭酸飲料セグメントは、ソフトドリンク市場のセグメンテーションにおいて引き続き重要な役割を担っています。フルーツ風味炭酸飲料は、従来型のコーラ風味に代わる選択肢を求める消費者層に支持され、トロピカルやエキゾチックな味わいの幅広い選択肢を提供しています。これらの飲料には、健康志向の消費者を惹きつけるため、天然フルーツエキスや革新的なフレーバーの組み合わせが採用されることが多くあります。クリームソーダ、ルートビア、ジンジャーエールなどを含む「その他種類」カテゴリーは、ニッチ市場の嗜好や地域ごとの味覚に対応しています。これらのセグメントは、ユニークな風味、天然素材、機能性メリットの導入を通じて市場革新に貢献し、メーカーが多様な消費者嗜好や飲料業界の新興トレンドに対応する一助となっております。

セグメント分析:包装の種類

炭酸飲料市場におけるPETボトルセグメント

PETボトルは炭酸飲料市場において支配的な地位を維持し、2024年には約55%の市場シェアを占めております。このセグメントの主導的地位は、消費者の利便性を大幅に向上させるPETボトルの軽量性と携帯性など、いくつかの主要な要因に起因しています。再封可能な特性により、消費者は様々な場面で炭酸飲料を楽しむことができ、特に外出先での消費に魅力的です。PETボトルはアルミ缶に比べて製造コストや材料費が低く抑えられるため、コスト面で優位性があり、PETボトル入り飲料の価格競争力向上につながることが多いです。主要企業は、再生可能な植物原料を100%使用したPET飲料ボトルの商業化を積極的に推進しており、ボトルはテレフタル酸(TPA)70%とモノエチレングリコール(MEG)30%で構成されています。コカ・コーラ、ネスレ、ペプシコといった産業大手は、エコフレンドリーであるだけでなく100%リサイクル可能なバイオベースPETボトルの導入を主導しています。

炭酸飲料市場におけるガラス瓶セグメント

炭酸飲料市場において、ガラス瓶は著しい成長勢いを示しており、2024年から2029年にかけて約21%という驚異的な成長率が予測されています。この急成長は主に、製品品質と風味保持への重視が高まっていることに起因します。ガラス瓶は飲料の品質維持に優れた能力を持つことで知られているためです。ガラス瓶は非反応性であるため、飲料の風味を損なわず、他の包装と比較して保存性を大幅に向上させます。流通面でのコスト効率の良さも、ガラス包装への移行を後押ししています。コカ・コーラやペプシコといった主要飲料メーカーはプラスチック包装からの脱却を積極的に進めており、ガラス瓶が有力な代替手段として台頭しています。この素材が食品・飲料包装における安全な選択肢として広く認知されていることは、「GRAS」(一般に安全と認められる)指定によって証明されており、産業における採用を継続的に推進しています。

包装の種類における残りのセグメント

金属缶と使い捨てカップは、炭酸飲料包装市場において重要なセグメントを占めており、それぞれが消費者と製造業者双方に独自の利点を提供しています。金属缶は特に優れたリサイクル性に高く評価されており、アルミ缶は世界で最もリサイクルされている飲料容器として主導的立場にあります。優れた防湿性を備え、錆や腐食に対する耐性に加え、印象的な保存期間を誇ります。一方、使い捨てカップは、特に外食産業や娯楽施設における即時消費市場に対応しています。このセグメントでは、断熱技術の向上やエコフレンドリーな素材といった面で革新が見られ、消費者の環境意識の高まりに伴い紙コップの人気が増しています。

セグメント分析:流通チャネル

炭酸飲料市場におけるスーパーマーケット/ハイパーマーケットセグメント

スーパーマーケットとハイパーマーケットは、2024年時点で約58%の市場シェアを占め、炭酸飲料流通分野における主導的地位を維持しております。これらの小売大手は、広範なネットワークと戦略的な商品配置を活用して販売を促進しており、衝動買いを促すため、炭酸飲料を店舗入口やレジカウンター付近に配置することが一般的です。ウォルマート、クローガー、リライアンス、テスコなどの主要国際チェーンは、炭酸飲料品目の拡充に多額の投資を行っております。これらの小売業者は持続可能な取り組みとリサイクル可能な包装オプションをますます重視しており、PETボトル包装が売上高の96%を占めております。この流通チャネルの成功は、多様な製品ライン、競争力のある価格設定、コスト意識の高い消費者を惹きつける定期的なプロモーション活動を提供できる能力に起因しております。さらに、これらの小売業者はプライベートブランド商品の拡充を進めており、確立されたブランド品と同等の品質と革新性を保ちつつ、より手頃な価格の代替品を提供しています。

炭酸飲料市場におけるオンライン小売セグメント

オンライン小売セグメントは、清涼飲料流通チャネルにおいて前例のない成長を遂げており、2024年から2029年にかけて約5%という目覚ましい成長率が予測されています。この急成長は主に、主要市場におけるスマートフォンとインターネット接続の普及率上昇によって牽引されています。電子商取引プラットフォームは、戸口配送サービス、オンデマンド注文機能、クリック&コレクトオプションの提供により、購買体験に革新をもたらしています。これらの小売業者は高度なアルゴリズムを活用し、顧客嗜好を分析してパーソナライズされた商品推薦を行っています。まとめ買いの利便性に加え、魅力的な割引や定期配送サブスクリプションモデルが、この流通チャネルの成長をさらに加速させています。さらに、オンラインプラットフォームは、確立されたブランドと新興企業の両方を包含するよう商品ラインナップを拡大するとともに、環境意識の高い消費者層にアピールするため、エコフレンドリーな包装オプションにも注力しています。

流通チャネルにおけるその他のセグメント

炭酸飲料市場はさらに、コンビニエンスストア、オントレードチャネル、その他の小売形態に細分化され、それぞれが製品流通において独自の役割を果たしています。コンビニエンスストアは戦略的な立地と衝動買いに焦点を当て、視認性を最大化するため、商品を販売ポイントの近くに配置することが多いです。飲食店、バー、カフェを含むオントレードチャネルは、ファウンテンドリンクやブランド提供を通じて市場成長に大きく貢献しています。自動販売機、ディスカウントストア、専門飲料店を含むその他の小売形態は、特定の消費者ニーズや嗜好に対応しています。これらのチャネルが一体となって包括的な流通ネットワークを形成し、製品の広範な入手可能性を確保するとともに、多様な消費者の購買習慣に対応しています。これらのセグメントの成功は、立地利便性、商品品揃え、価格戦略、変化する消費者嗜好への適応力といった要素に大きく影響されます。

炭酸飲料市場の地域別セグメント分析

アフリカにおける炭酸飲料市場

アフリカの炭酸飲料市場は、都市化の進展と消費者の嗜好変化を背景に、堅調な成長可能性を示しております。特にエジプト、ナイジェリア、南アフリカといった主要市場では、若年層中心の人口構成と可処分所得の増加が地域の市場動向を形作っております。メーカー各社は、進化する消費者ニーズに応えるため、より健康的な代替品を導入しつつ、現地の嗜好に合わせた戦略を適応させております。同市場は強力な流通ネットワークが特徴であり、現代的な小売チャネルと従来型の小売チャネルの双方が、製品の入手可能性において重要な役割を果たしております。

エジプトの炭酸飲料市場

エジプトはアフリカ最大の炭酸飲料市場として、2024年には約39%の市場シェアを占めています。同国の優位性は、膨大な人口基盤と確立された流通インフラに起因しています。エジプトの消費者は、特に社交の場やお祝い事において炭酸飲料を強く好む傾向があります。市場は国際ブランドと地元ブランド間の激しい競争が特徴であり、各社はソフトドリンク市場シェアを維持するため、製品革新とマーケティング戦略に注力しています。健康志向の高まりを受け、メーカーは低糖質・無糖タイプを導入しており、特に都市部の人口層に訴求しています。

ナイジェリアの炭酸飲料市場

ナイジェリアはアフリカで最も成長が著しい市場として浮上しており、2024年から2029年にかけて約12%の成長率が予測されています。同国の急速な市場拡大は、若年層人口の多さと都市化の進展に支えられています。ナイジェリアの消費者は、特に都市部において、日常的な消費パターンの一部として炭酸飲料をますます取り入れるようになっています。メーカー各社は、需要増に対応するため現地生産施設への投資や流通網の拡大を進めております。市場ではプレミアム製品への移行が進んでおり、消費者は品質や革新的なフレーバーに対して支払う意思を示しております。

アジア太平洋地域の炭酸飲料市場

アジア太平洋地域は、国ごとに多様な消費者嗜好と消費パターンが特徴の、活気ある炭酸飲料市場を形成しております。中国、日本、インドといった主要経済国に加え、インドネシア、ベトナム、タイなどの新興市場も含まれます。この地域の消費者行動は、都市化、可処分所得の増加、ライフスタイルの変化といった要因の影響を受けています。国際企業と地元企業の間で激しい競争が展開されており、各社はソフトドリンク市場シェアを獲得するため、製品革新とローカライゼーション戦略に注力しています。

中国の炭酸飲料市場

中国はアジア太平洋地域の炭酸飲料市場を支配しており、2024年には約32%の市場シェアを占めています。同国の市場リーダーシップは、膨大な消費者基盤と整備された小売インフラによって支えられています。中国の消費者、特に若い世代は炭酸飲料に強い親和性を示しており、従来型のフレーバーから革新的なフレーバーまで幅広い嗜好が見られます。市場は、近代的な小売形態と従来型の流通チャネルの両方を網羅する強固な流通ネットワークが特徴です。メーカーは、進化する消費者の嗜好に応えるため、健康志向の商品やプレミアム製品に注力する傾向が強まっています。

インドネシアの炭酸飲料市場

インドネシアはアジア太平洋地域で最も成長が速い市場であり、2024年から2029年にかけて約9%の成長率が予測されています。同国の市場拡大は、若年層人口、都市化の進展、中産階級消費者の増加によって牽引されています。インドネシアの消費者は、特に社交の場やお祭りシーズンにおいて、炭酸飲料への嗜好を高めています。メーカー各社は、拡大する市場機会を捉えるため、製品革新とマーケティング戦略に投資を進めています。市場では国際ブランドの浸透が進む一方、地元企業も引き続き強い存在感を維持しています。

ヨーロッパの炭酸飲料市場

ヨーロッパの炭酸飲料市場は、各地域で確立された嗜好を持つ成熟した消費パターンを示しています。市場は、ドイツ、フランス、英国などの西欧諸国からロシアなどの東欧市場まで、多様な消費者基盤を包含しています。消費者の嗜好は地域によって大きく異なり、国ごとに風味や包装形態に対する明確な選好が見られます。この市場は、製品革新と持続可能性への取り組みを強く重視していることが特徴です。

ドイツの炭酸飲料市場

ドイツは欧州炭酸飲料市場をリードし、強い消費者ロイヤルティと確立された消費パターンを示しています。同国の市場優位性は、強固な小売インフラと国際ブランド・地元ブランド双方の強力な存在感によって支えられています。ドイツの消費者は従来型の炭酸飲料を特に好む一方、健康志向の代替品への受け入れも進んでいます。プレミアム製品の浸透率が高く、持続可能な包装ソリューションへの強い焦点が市場の特長です。

トルコの炭酸飲料市場

トルコはヨーロッパで最も成長が著しい市場として台頭しており、ダイナミックな成長可能性と変化する消費者嗜好を示しています。同国の市場拡大は、若年層人口と都市化の進展によって牽引されています。トルコ消費者は、特に社交の場や食事時に炭酸飲料を好む傾向が強く見られます。メーカー各社は、拡大する市場機会を捉えるため、製品ポートフォリオと流通ネットワークの積極的な拡充を進めています。市場では、革新的なフレーバーやより健康的な代替品への需要が高まっています。

中東の炭酸飲料市場

中東の炭酸飲料市場は、高温の気候条件や変化する消費者のライフスタイルなどの要因により、強い成長可能性を示しています。この地域には、サウジアラビア、カタール、アラブ首長国連邦などの主要市場が含まれます。サウジアラビアは地域最大の市場として台頭し、カタールは最も急速な成長軌道を示しています。この市場は、一人当たりの消費量が高く、国際ブランドへの強い嗜好が特徴です。メーカー各社は、従来型の風味嗜好を維持しつつ、変化する消費者ニーズに応えるため、製品革新と健康志向商品の提供に注力しています。

北米の炭酸飲料市場

北米の炭酸飲料市場は、米国、カナダ、メキシコにおいて確立された消費パターンを持つ成熟市場です。米国は地域最大の市場としての地位を維持し、メキシコは最も高い成長可能性を示しています。市場は強いブランドロイヤルティと洗練された流通ネットワークが特徴です。消費者の嗜好はより健康的な代替品へと移行しており、メーカーは低糖質や天然素材の選択肢で革新を推進しています。この地域では、持続可能な包装ソリューションと生産プロセスにおける環境意識への重視が高まっています。

南米の炭酸飲料市場

南米の炭酸飲料市場は、ブラジルやアルゼンチンなどの国々における消費者の嗜好の変化と都市化の進展に牽引され、ダイナミックな成長可能性を示しています。ブラジルは同地域で最大かつ最も成長が速い市場として台頭しています。市場の特徴として、炭酸飲料が日常的な消費パターンに強く文化的に根付いている点が挙げられます。メーカー各社は多様な消費者層に対応するため、製品革新と手頃な価格の包装形態に注力しています。同地域では健康志向の代替品に対する消費者の意識が高まっており、企業は無糖・低カロリー製品のラインナップ拡充を迫られています。

炭酸飲料産業の概要

炭酸飲料市場における主要企業

清涼飲料産業は、主要企業による継続的な製品革新と戦略的拡大施策が特徴です。炭酸飲料メーカーは、ゼロシュガー製品や天然甘味料飲料など健康志向の代替品開発に注力すると同時に、変化する消費者嗜好に対応するためフレーバーラインナップの拡充を進めています。先進的な製造技術や持続可能な包装の導入により、多くの企業がリサイクル施策やエコフレンドリー素材への投資を通じて、事業運営の俊敏性を示しています。産業における戦略的動きは主にデジタルトランスフォーメーションを中心に展開され、企業はカスタマイズのための人工知能を活用し、スマートベンディングソリューションを導入しています。市場リーダー企業はまた、現地のボトラーや小売業者との提携を通じて流通ネットワークを強化すると同時に、新興市場における戦略的買収や合弁事業を通じて地理的プレゼンスを拡大しています。

グローバル大手が統合された市場構造を支配

炭酸飲料市場は、広範なグローバル展開と確立されたブランドポートフォリオを有する多国籍コングロマリットが支配する高度に統合された構造を示しています。コカ・コーラ社、ペプシコ、キュリグ・ドクターペッパーなどの産業リーダーは、強力なフランチャイズ流通システム、複数の生産施設、一貫したブランド革新を通じて市場地位を維持しています。アジアのティンイー・ホールディングや東南アジアのタイ・ビバレッジといった地域プレイヤーは、現地市場への深い理解と確立された流通網を活用し、それぞれの地域で大きな市場シェアを獲得しています。

ポートフォリオの多様化と地理的拡大を目的とした戦略的な合併・買収が市場の特色です。大手企業は新規市場への参入や確立された流通チャネルへのアクセスを得るため、頻繁に現地ブランドを買収しています。産業統合戦略も一般的であり、主要プレイヤーはサプライチェーンの最適化と業務効率の向上のためにボトリング事業を買収しています。産業では、確立された企業と技術企業との戦略的提携も目立ち、デジタル能力の強化と消費者エンゲージメントの向上を図っています。清涼飲料ブランドの市場シェアは、こうした戦略的動きによって大きく影響を受けています。

イノベーションと持続可能性が将来の成功を牽引

既存企業が市場シェアを維持・拡大するためには、健康志向の製品革新と持続可能な包装への注力が不可欠です。企業は、消費者が期待する従来型の味覚プロファイルを維持しつつ、新たなフレーバーやより健康的な代替品を生み出すために、研究開発への投資を行う必要があります。市場での成功には、消費者直販チャネルやパーソナライズドマーケティング手法を含むデジタルトランスフォーメーションの取り組みがますます重要となります。小売業者との強固な関係構築や先進的な製造技術への投資は、既存企業が競争優位性を維持する上で有効です。

新規参入企業や中小規模の清涼飲料メーカーは、ニッチ市場セグメントに焦点を当て、特定の消費者ニーズに対応する革新的な製品を開発することで地歩を固められます。成功要因としては、効率的な流通ネットワークの構築、eコマースプラットフォームの活用、強力なローカルブランドアイデンティティの確立などが挙げられます。産業は、機能性飲料やフレーバーウォーターなどの代替飲料による中程度の代替リスクに直面しており、製品差別化が極めて重要です。特に糖分含有量や包装の持続可能性に関する規制圧力により競争環境が再構築され、各社は戦略と製品処方を適応させる必要があります。イノベーション、持続可能性、業務効率を効果的にバランスさせつつ、強固な消費者関係を維持できる企業が、将来の成功に向けて最も有利な立場に立つでしょう。炭酸飲料メーカーは、競争力を維持するためにこれらの課題を乗り越えなければなりません。

炭酸飲料市場ニュース

- 2023年12月:キリンは、日本における健康意識の高まりに伴う無糖飲料需要の増加に対応し、「キリン特製ジンジャーエールサワー」及び紅茶・ほうじ茶を含む無糖茶製品を発売いたしました。2023年時点では、キリン特製ジンジャーエールサワー及び無糖茶製品の販売は日本国内市場に限定されております。

- 2023年10月:コカ・コーラは人工知能を活用して開発した飲料「コカ・コーラ Y3000」を発売しました。これは「コカ・コーラ クリエーションズ」プラットフォームにおける最新限定フレーバーとなります。

- 2023年1月:ペプシコ社はレモンライム風味のテイストソーダ「スターリー」を発売しました。本製品は通常糖分版とゼロ糖分版が用意されています。

本レポートに無料で付属

当社は、清涼飲料業界の基礎を明らかにするグローバル、地域、国レベルの指標に関する包括的かつ網羅的なデータポインタを提供しております。45点以上の無料チャートを活用し、市場データ、トレンド、専門家分析の蓄積に裏打ちされた詳細なセグメント情報に基づき、各種清涼飲料の一人当たり支出額に関する価格動向分析に基づく深い市場分析にアクセスいただけます。清涼飲料カテゴリー、包装の種類、流通チャネルに関するデータと分析、消費者の嗜好や購買パターンの洞察、主要市場プレイヤーの概要などは、包括的なレポート形式およびExcelベースのデータワークシート形式でご利用いただけます。

炭酸飲料市場レポート – 目次

1. エグゼクティブサマリーと主要調査結果

2. レポートの提供内容

3. はじめに

3.1 調査の前提条件と市場定義

3.2 調査範囲

3.3 調査方法論

4. 主要な産業動向

4.1 消費者の購買行動

4.2 イノベーション

4.3 ブランドシェア分析

4.4 規制の枠組み

5. 市場セグメンテーション(市場規模(米ドル換算の価値および数量)、2030年までの予測、成長見通しの分析を含む)

5.1 ソフトドリンクの種類

5.1.1 ダイエットコーラ

5.1.2 フルーツ風味炭酸飲料

5.1.3 スタンダードコーラ

5.1.4 その他

5.2 包装形態

5.2.1 使い捨てカップ

5.2.2 ガラス瓶

5.2.3 金属缶

5.2.4 PETボトル

5.3 販売チャネル

5.3.1 オフトレード

5.3.1.1 コンビニエンスストア

5.3.1.2 オンライン小売

5.3.1.3 スーパーマーケット/ハイパーマーケット

5.3.1.4 その他

5.3.2 オントレード

5.4 地域

5.4.1 アフリカ

5.4.1.1 エジプト

5.4.1.2 ナイジェリア

5.4.1.3 南アフリカ

5.4.1.4 アフリカその他

5.4.2 アジア太平洋地域

5.4.2.1 オーストラリア

5.4.2.2 中国

5.4.2.3 インド

5.4.2.4 インドネシア

5.4.2.5 日本

5.4.2.6 マレーシア

5.4.2.7 韓国

5.4.2.8 タイ

5.4.2.9 ベトナム

5.4.2.10 アジア太平洋地域その他

5.4.3 ヨーロッパ

5.4.3.1 ベルギー

5.4.3.2 フランス

5.4.3.3 ドイツ

5.4.3.4 イタリア

5.4.3.5 オランダ

5.4.3.6 ロシア

5.4.3.7 スペイン

5.4.3.8 トルコ

5.4.3.9 イギリス

5.4.3.10 その他のヨーロッパ諸国

5.4.4 中東

5.4.4.1 カタール

5.4.4.2 サウジアラビア

5.4.4.3 アラブ首長国連邦

5.4.4.4 その他中東諸国

5.4.5 北米

5.4.5.1 カナダ

5.4.5.2 メキシコ

5.4.5.3 アメリカ合衆国

5.4.5.4 北米その他

5.4.6 南米

5.4.6.1 アルゼンチン

5.4.6.2 ブラジル

5.4.6.3 南米その他

6. 競争環境

6.1 主要な戦略的動向

6.2 市場シェア分析

6.3 企業環境

6.4 企業プロファイル

6.4.1 Asahi Group Holdings, Ltd.

6.4.2 Britvic PLC

6.4.3 Hangzhou Wahaha Group Co., Ltd.

6.4.4 Keurig Dr Pepper, Inc.

6.4.5 Kirin Holdings Company, Limited

6.4.6 National Beverage Corp.

6.4.7 Nongfu Spring Co., Ltd.

6.4.8 PepsiCo, Inc.

6.4.9 PT. Anggada Putra Rekso Mulia

6.4.10 Rauch Fruchtsäfte GmbH & Co OG

6.4.11 Refresco Group BV

6.4.12 Suntory Holdings Limited

6.4.13 Thai Beverages PCL

6.4.14 The Coca-Cola Company

6.4.15 Tingyi (Cayman Islands) Holding Corporation

*リストは網羅的ではありません

7. ソフトドリンク企業のCEOに向けた主要な戦略的課題

8. 付録

8.1 グローバル概観

8.1.1 概要

8.1.2 ポーターの5つの力分析

8.1.3 市場力学(DROs)

8.2 出典・参考文献

8.3 図表一覧

8.4 主要な知見

8.5 データパック

8.6 用語集

*** 本調査レポートに関するお問い合わせ ***