ココナッツ製品市場規模・シェア分析 – 成長トレンドと予測 (2025年 – 2030年)

ココナッツ製品市場レポートは、製品タイプ(ココナッツオイル、ココナッツウォーター、ココナッツミルク、乾燥ココナッツなど)、形態(液体、固形/粉末)、流通チャネル(スーパーマーケット/ハイパーマーケット、コンビニエンスストア/食料品店など)、および地域(北米、欧州、アジア太平洋、南米、中東およびアフリカ)によって分類されます。市場予測は、金額(米ドル)および数量(単位)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

ココナッツ製品市場は、2025年から2030年までの成長トレンドと予測に関する詳細な分析レポートです。本市場は、製品タイプ(ココナッツオイル、ココナッツウォーター、ココナッツミルク、乾燥ココナッツなど)、形態(液体、固形/粉末)、流通チャネル(スーパーマーケット/ハイパーマーケット、コンビニエンスストア/食料品店など)、および地域(北米、ヨーロッパ、アジア太平洋、南米、中東・アフリカ)によってセグメント化されており、市場予測は金額(USD)と数量(Unit)の両方で提供されます。

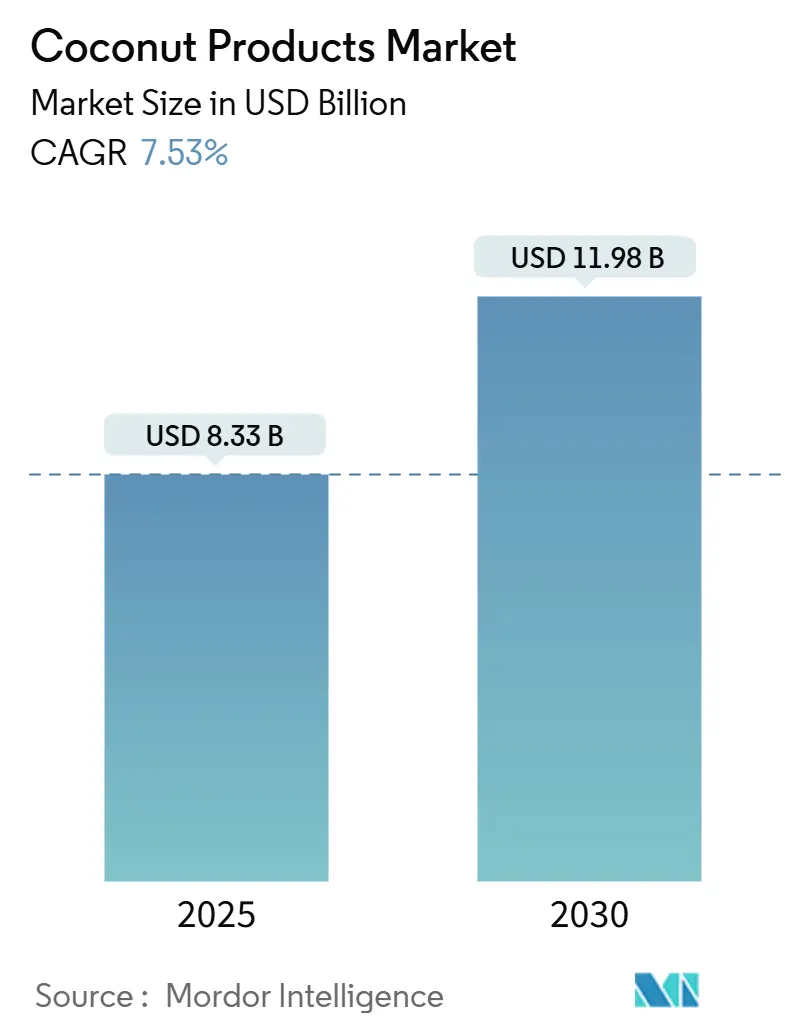

市場概要

Mordor Intelligenceの分析によると、世界のココナッツ製品市場は、2025年に83.3億米ドルに達し、2030年までに年平均成長率(CAGR)7.53%で成長し、119.8億米ドルに達すると予測されています。この成長は、健康意識の高まりと植物由来の代替品への消費者嗜好の変化に起因しています。アジア太平洋地域は、最大の市場であり、最も急速に成長している市場でもあります。市場の集中度は中程度です。

主要なレポートのポイント

2024年には、製品タイプ別でココナッツオイルが市場シェアの36.77%を占め、ココナッツミルクとクリームは2030年までに8.75%のCAGRで成長すると見込まれています。形態別では、液体製品が2024年に72.33%の市場規模を占めましたが、粉末およびその他の固形製品は9.56%のCAGRで最も速く成長しています。流通チャネル別では、コンビニエンスストア/食料品店が2024年に51.87%の市場規模を保持しましたが、オンライン小売はプレミアム製品や定期購入販売の好調により9.94%のCAGRで拡大しています。地域別では、アジア太平洋地域が2024年に市場シェアの34.76%を占め、2030年までに9.46%の最も高い地域CAGRを記録すると予測されています。

市場のトレンドと洞察

成長要因

ココナッツ製品市場の成長は、以下の主要な要因によって推進されています。

1. 健康意識の高まりと植物由来製品への需要増加(CAGRへの影響:+1.8%): 消費者は、加工食品や合成サプリメントの自然な代替品としてココナッツ製品に注目しています。2025年の米国食事ガイドライン諮問委員会が飽和脂肪酸源を植物由来の選択肢に置き換えることを推奨したことも、ココナッツオイルの魅力を高めています。これは、プレミアムなバージンココナッツオイルやMCTオイル誘導体の革新を促進し、代謝改善や心血管疾患予防といった健康上の利点が認識されています。

2. 低カロリーの水分補給飲料としてのココナッツウォーターの人気上昇(CAGRへの影響:+1.2%): スポーツ栄養および機能性飲料分野では、ココナッツウォーターが天然の低カロリー電解質源として採用されることが増えています。これは、合成成分に依存する従来のスポーツドリンクに挑戦し、より健康的で自然な代替品への消費者嗜好の変化を反映しています。UHT処理技術の進歩は、ココナッツウォーターの市場可能性を大幅に高め、賞味期限の延長により、より広範な市場への展開を可能にしています。

3. ビーガンおよび乳製品不使用の食生活の増加がココナッツミルクとクリームの需要を促進(CAGRへの影響:+1.5%): ビーガンや乳製品不使用のライフスタイルが主流になるにつれて、植物由来の食生活がニッチな健康志向から一般消費へと移行しています。世界人口の約65%が乳糖不耐症に直面しているため、乳製品代替品への需要が顕著に増加しています。ココナッツミルクとクリームは、その優れた味と、アジア料理からビーガンスイーツまで幅広い料理への適応性から際立っています。

4. Eコマースプラットフォームによるプレミアムおよびオーガニックココナッツ製品へのアクセス拡大(CAGRへの影響:+0.9%): デジタルコマースはココナッツ製品市場を再構築し、消費者がかつて健康食品店に限られていた専門品に直接アクセスできるようにしています。2024年の世界のB2C Eコマース収益は4.19兆米ドルに達し、2027年までに5.55兆米ドルに急増すると予測されています。この進化は、オーガニックおよび認証済みココナッツ製品にとって特に有利であり、消費者は調達および加工方法に関する詳細情報に容易にアクセスできます。

5. アーユルヴェーダと伝統医学の成長がココナッツベースの治療法への関心を再燃(CAGRへの影響:+0.8%): アジアを中心に、北米のウェルネス市場にも波及しています。

6. ココナッツ製品の世界的な料理用途の増加が需要を促進(CAGRへの影響:+1.0%): 地域ごとの製品嗜好の多様性が見られます。

阻害要因

一方で、市場の成長を抑制する要因も存在します。

1. 気候変動に敏感なココナッツ栽培による価格変動(CAGRへの影響:-1.4%): 気候変動の脆弱性と供給制約が、ココナッツ生産における著しい価格不安定性の一因となっています。フィリピン、インドネシア、スリランカなどの主要生産国は、予測不可能な気象条件や老朽化したプランテーションにより、在庫不足や収穫量の減少といった課題に直面しています。

2. 生鮮ココナッツ製品の短い賞味期限がサプライチェーン効率を阻害(CAGRへの影響:-0.8%): 生鮮ココナッツ製品は、その腐敗しやすい性質から、地理的市場拡大を妨げ、物流コストを膨らませる課題を抱えています。この問題は、遠隔地の小規模生産者にとって特に顕著であり、コールドチェーン要件や迅速な流通需要を満たすことが困難です。

3. 代替植物由来成分(アーモンド、オーツ麦など)との競合が成長を制限(CAGRへの影響:-1.1%): 北米とヨーロッパを中心に、都市部のアジア太平洋地域にも拡大しています。

4. 高い加工および輸出コストが製造業者の利益を減少(CAGRへの影響:-0.7%): アジア太平洋地域の生産地域に影響を与え、世界的な競争力を低下させています。

セグメント分析

製品タイプ別:オイルの優位性と多様化の圧力

2024年において、ココナッツオイルは市場シェアの36.77%を占め、依然として主導的な地位を維持しています。消費者がより健康的な食用油を優先する中、ココナッツオイルは天然で化学物質を含まない代替品として際立っており、中鎖脂肪酸(MCT)が豊富に含まれています。一方、乳糖不耐症やビーガン食の嗜好により、ココナッツミルクとクリームのカテゴリーは2030年までに8.75%という印象的なCAGRで成長すると予測されています。乾燥ココナッツは、ベーキング、ヘルシースナック、伝統的な家庭料理の必需品として登場しており、その長い賞味期限、栄養上の利点、多様性が人気を集めています。ココナッツウォーター市場も、水分補給特性、電解質が豊富であることから、健康志向の消費者の間で人気が高まっています。

地域別:アジア太平洋地域の優位性と成長の機会

アジア太平洋地域は、2024年に市場シェアの45.23%を占め、ココナッツ製品市場を支配しています。これは、インドネシア、フィリピン、インドなどの主要生産国が存在し、ココナッツの栽培と加工が盛んであることに起因しています。これらの国々は、ココナッツ製品の国内消費量も多く、伝統的な料理や文化に深く根ざしています。また、この地域では、健康志向の高まりと可処分所得の増加により、ココナッツオイル、ミルク、ウォーターなどの製品に対する需要が拡大しています。

北米とヨーロッパでは、健康とウェルネスのトレンドがココナッツ製品の需要を牽引しており、特にビーガンやグルテンフリーの食生活を送る消費者の間で人気が高まっています。これらの地域では、ココナッツミルクを植物性ミルクの代替品として、ココナッツオイルを調理油や美容製品として利用する傾向が顕著です。

競争環境

ココナッツ製品市場は、多数の地域および国際的なプレーヤーが存在する競争の激しい環境です。主要企業は、製品の革新、ブランドの差別化、流通ネットワークの拡大に注力しています。持続可能な調達と倫理的な生産慣行への関心が高まっており、多くの企業がこれらの側面をマーケティング戦略に組み込んでいます。また、新興企業は、オーガニック、フェアトレード、特定の健康上の利点に焦点を当てたニッチな製品を提供することで、市場に参入しています。

主要な市場プレーヤーには、Vita Coco Company, Inc.、The Coconut Company、Cocofina、Harmless Harvest、Pepsico Inc. (Naked Juice)、Amy & Brian Naturals、Cocomate、Thai Agri Foods Public Company Limited、PT. Indofood Sukses Makmur Tbk、Marico Limitedなどが含まれます。これらの企業は、M&A、パートナーシップ、新製品開発を通じて市場での地位を強化しようとしています。例えば、Vita Cocoは、ココナッツウォーター市場でのリーダーシップを維持しつつ、他のココナッツ製品へのポートフォリオ拡大も検討しています。

結論

ココナッツ製品市場は、健康志向の高まり、植物性食品への需要増加、そしてココナッツの多様な用途によって、今後も堅調な成長が予測されます。特にアジア太平洋地域が市場を牽引し続ける一方で、北米とヨーロッパでも健康とウェルネスのトレンドが需要を後押しするでしょう。しかし、気候変動、競合製品、高い加工コストといった課題も存在し、市場プレーヤーはこれらの課題に対応しながら、持続可能な成長戦略を追求する必要があります。製品の革新、持続可能な調達、そして効果的なマーケティングが、このダイナミックな市場で成功するための鍵となるでしょう。

このレポートは、世界のココナッツ製品市場に関する詳細な分析を提供しています。

1. 調査範囲と市場定義

本調査におけるココナッツ製品市場は、ココナッツの果肉、水、樹液から製造される食品グレードおよび化粧品グレードの商品を対象としています。具体的には、ココナッツオイル、ココナッツウォーター、ココナッツミルク・クリーム、乾燥ココナッツ、ココナッツシュガー・シロップ、その他の付加価値製品が含まれ、小売、フードサービス、産業のエンドユーザーに提供されるものです。ココナッツの殻から作られるコイア、活性炭、生のココナッツ、プランテーションサービスは対象外です。

2. エグゼクティブサマリーと主要な調査結果

ココナッツ製品市場は、2025年に83.3億米ドルの規模に達し、2030年までには119.8億米ドルに成長すると予測されています。

最も急速に成長している製品セグメントはココナッツミルクとクリームで、ビーガン食や乳製品不使用の食生活の増加により、2030年まで年平均成長率(CAGR)8.75%で成長が見込まれます。

地域別では、アジア太平洋地域が世界収益の34.76%を占める重要な市場であり、生産拠点と国内消費の増加により、CAGR 9.46%で拡大すると予想されています。

EコマースはCAGR 9.94%で成長しており、プレミアムおよびオーガニック製品へのアクセスを拡大し、サブスクリプションモデルを支援しています。

市場の安定性を阻害する要因としては、主要生産国における天候に左右されるココナッツ栽培による生産量の変動が挙げられ、これが価格変動を引き起こし、長期的な投資を妨げる可能性があります。

主要な市場プレイヤーには、The Vita Coco Company、Zico Rising, Inc.、Sambu Group、Coco do Vale、Ducoco Alimentosなどが含まれ、垂直統合やブランド専門化を戦略として活用しています。

3. 市場の推進要因と抑制要因

市場の成長を推進する主な要因としては、健康意識の高まりによる天然・植物ベース製品の需要増加、低カロリー飲料としてのココナッツウォーターの人気上昇、ビーガン・乳製品不使用食の普及によるココナッツミルク・クリームの需要拡大、アーユルヴェーダや伝統医学におけるココナッツ製品への関心の再燃、世界的な料理用途の増加、Eコマースプラットフォームによるアクセス拡大が挙げられます。

一方、市場の抑制要因としては、天候に左右されるココナッツ栽培による価格変動、生鮮ココナッツ製品の短い賞味期限、アーモンドやオーツ麦などの代替植物ベース成分との競争、高い加工費と輸出コストが挙げられます。

4. 市場セグメンテーション

本レポートでは、市場を製品タイプ別(ココナッツオイル、ココナッツウォーター、ココナッツミルク・クリーム、乾燥ココナッツ、ココナッツシュガー・シロップなど)、形態別(液体、固体/粉末)、流通チャネル別(スーパーマーケット/ハイパーマーケット、オンライン小売店など)、および地域別(北米、ヨーロッパ、アジア太平洋、南米、中東・アフリカ)に詳細に分析しています。

5. 競争環境

競争環境の分析では、市場集中度、主要企業の戦略的動き、市場シェア分析が含まれています。Coco do Vale、Zico Rising, Inc.、The Vita Coco Company, Inc.、Sambu Groupなど、多数のグローバル企業が主要プレイヤーとしてプロファイルされています。

6. 調査方法

本調査は、一次調査(業界関係者へのヒアリング)とデスク調査(公開データセット、企業報告書など)を組み合わせた厳格な方法論に基づいています。市場規模の推定と予測には、トップダウンおよびボトムアップのアプローチ、多変量回帰分析、シナリオ分析が用いられ、データは履歴データや企業収益との比較により検証されています。コイアや木炭の除外、年次モデルの再実行、二重経路検証により、信頼性の高い市場ベースラインを提供しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 健康意識の高まりが自然食品および植物性製品の需要を促進

- 4.2.2 ココナッツウォーターが低カロリーの水分補給飲料として人気を集める

- 4.2.3 ヴィーガンおよび乳製品不使用の食生活の普及がココナッツミルクとクリームの需要を押し上げ

- 4.2.4 アーユルヴェーダと伝統医学の発展がココナッツベースの治療法への関心を再燃

- 4.2.5 ココナッツ製品の世界的な料理用途の増加が需要を促進

- 4.2.6 Eコマースプラットフォームがプレミアムおよびオーガニックココナッツ製品へのアクセスを拡大

- 4.3 市場の阻害要因

- 4.3.1 気象条件に左右されるココナッツ栽培による価格変動が市場の安定性に影響

- 4.3.2 生ココナッツ製品の短い賞味期限がサプライチェーンの効率を妨げる

- 4.3.3 代替植物性原料(例:アーモンド、オーツ麦)との競合が成長を制限

- 4.3.4 高い加工費と輸出コストがメーカーの利益率を低下させる

- 4.4 サプライチェーン分析

- 4.5 テクノロジーの見通し

- 4.6 ポーターの5つの力

- 4.6.1 新規参入者の脅威

- 4.6.2 買い手の交渉力

- 4.6.3 供給者の交渉力

- 4.6.4 代替品の脅威

- 4.6.5 競争の激しさ

5. 市場規模と成長予測(金額および数量)

- 5.1 製品タイプ別

- 5.1.1 ココナッツオイル

- 5.1.2 ココナッツウォーター

- 5.1.3 ココナッツミルクとクリーム

- 5.1.4 乾燥ココナッツ

- 5.1.5 ココナッツシュガーとシロップ

- 5.1.6 その他

- 5.2 形態別

- 5.2.1 液体

- 5.2.2 固体/粉末

- 5.3 流通チャネル別

- 5.3.1 スーパーマーケット/ハイパーマーケット

- 5.3.2 コンビニエンスストア/食料品店

- 5.3.3 オンライン小売店

- 5.3.4 その他の流通チャネル

- 5.4 地域別

- 5.4.1 北米

- 5.4.1.1 アメリカ合衆国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.1.4 その他の北米地域

- 5.4.2 ヨーロッパ

- 5.4.2.1 ドイツ

- 5.4.2.2 イギリス

- 5.4.2.3 イタリア

- 5.4.2.4 フランス

- 5.4.2.5 スペイン

- 5.4.2.6 オランダ

- 5.4.2.7 ポーランド

- 5.4.2.8 ベルギー

- 5.4.2.9 スウェーデン

- 5.4.2.10 その他のヨーロッパ地域

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 インド

- 5.4.3.3 日本

- 5.4.3.4 オーストラリア

- 5.4.3.5 インドネシア

- 5.4.3.6 韓国

- 5.4.3.7 タイ

- 5.4.3.8 シンガポール

- 5.4.3.9 その他のアジア太平洋地域

- 5.4.4 南米

- 5.4.4.1 ブラジル

- 5.4.4.2 アルゼンチン

- 5.4.4.3 コロンビア

- 5.4.4.4 チリ

- 5.4.4.5 ペルー

- 5.4.4.6 その他の南米地域

- 5.4.5 中東およびアフリカ

- 5.4.5.1 南アフリカ

- 5.4.5.2 サウジアラビア

- 5.4.5.3 アラブ首長国連邦

- 5.4.5.4 ナイジェリア

- 5.4.5.5 エジプト

- 5.4.5.6 モロッコ

- 5.4.5.7 トルコ

- 5.4.5.8 その他の中東およびアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバル概要、市場概要、主要セグメント、財務情報(入手可能な場合)、戦略情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Coco do Vale

- 6.4.2 Zico Rising, Inc

- 6.4.3 Ducoco Alimentos S.A.

- 6.4.4 The Vita Coco Company, Inc.

- 6.4.5 Sambu Group

- 6.4.6 Coconut Palm Group

- 6.4.7 Theppadungporn Coconut Co.

- 6.4.8 Danone S.A.

- 6.4.9 Zhejiang New Dekay Co., Ltd.

- 6.4.10 Thai Coconut Public Company Limited

- 6.4.11 Edward & Sons Trading Co.

- 6.4.12 Thaitan Foods International Co., Ltd.

- 6.4.13 McCormick & Company, Inc.

- 6.4.14 Califia Farms, LLC

- 6.4.15 The Charoen Pokphand Group Company Ltd

- 6.4.16 Axelum Resources Corp.

- 6.4.17 Celebes Coconut Corporation

- 6.4.18 Windmill Organics Limited

- 6.4.19 Coconut Merchant

- 6.4.20 Greenfield Products, LLC

7. 市場機会と将来の見通し

*** 本調査レポートに関するお問い合わせ ***

ココナッツ製品とは、熱帯地域に広く自生・栽培されるココヤシの実、すなわちココナッツを原料として製造される多種多様な製品の総称でございます。ココヤシは「生命の木」とも称され、その実の果肉、果汁、殻、繊維といったあらゆる部位が余すところなく利用されており、人々の生活に深く根差した存在でございます。

ココナッツ製品には、その利用部位や加工方法によって非常に多くの種類がございます。食品用途としては、まず未熟なココナッツの内部にある透明な液体であるココナッツウォーターが挙げられます。これは天然のスポーツドリンクとして、その豊富な電解質から世界中で人気を集めております。次に、成熟したココナッツの果肉をすりおろし、水と混ぜて絞り出したココナッツミルクは、東南アジア料理の風味付けに不可欠であり、近年では植物性ミルクの代替品としても広く利用されております。ココナッツミルクよりも脂肪分が高く濃厚なココナッツクリームもございます。果肉から抽出されるココナッツオイルは、食用油として調理に用いられるほか、中鎖脂肪酸(MCT)が豊富であることから健康食品としても注目されております。特に低温圧搾されたバージンココナッツオイルは、その独特の香りと栄養価の高さから人気がございます。その他、ココヤシの花蜜から作られる低GI甘味料であるココナッツシュガー、乾燥させた果肉を細かくしたココナッツフレークやココナッツファインは製菓材料として、果肉を丸ごとペースト状にしたココナッツバター、植物性ヨーグルト、醤油の代替となるココナッツアミノ、ココナッツビネガーなどもございます。

非食品用途としては、ココナッツの殻の外皮から取れるココナッツ繊維(コイア)がございます。これは耐久性に優れ、マット、ブラシ、ロープ、さらには園芸用の培地であるココピートなどに加工されます。ココナッツの硬い殻(ココナッツシェル)は、活性炭の原料となるほか、食器や工芸品、燃料としても利用されます。ココナッツオイルは、その保湿効果の高さから石鹸や化粧品、ヘアケア製品の原料としても広く用いられております。また、ココヤシの木材(ココナッツウッド)は、家具や建材としても活用されております。

これらのココナッツ製品は、多岐にわたる用途で利用されております。食品・飲料分野では、ココナッツウォーターは水分補給飲料として、ココナッツミルクはカレーやデザート、スムージーの材料として、ココナッツオイルは健康志向の調理油やバターコーヒーの材料として、それぞれ消費者の健康意識の高まりとともに需要を拡大しております。美容・健康分野では、ココナッツオイルの優れた保湿力に着目し、スキンケア、ヘアケア、マッサージオイルとして、また石鹸やシャンプーの主成分として広く利用されております。工業・農業分野では、ココナッツ繊維が土木資材や園芸用培地として、その保水性や通気性の良さから重宝されております。ココナッツ殻から作られる活性炭は、水質浄化や空気清浄、脱臭剤として、その吸着能力の高さから様々な産業で活用されております。さらに、バイオ燃料としての研究開発も進められており、持続可能なエネルギー源としての可能性も探られております。

ココナッツ製品の製造には、様々な関連技術が用いられております。ココナッツオイルの抽出には、果肉を圧搾するコールドプレス法やホットプレス法、あるいは溶剤を用いる抽出法がございます。特にバージンココナッツオイルは、低温で丁寧に圧搾することで、その風味と栄養成分を損なわないように製造されます。ココナッツミルクの製造においては、果肉の粉砕、水との混合、絞り出し、そして品質保持のための殺菌処理が重要となります。ココナッツウォーターやミルクは、無菌充填やUHT(超高温殺菌)技術によって、長期保存が可能となっております。ココナッツフレークやファインの製造には、効率的な乾燥技術が不可欠です。また、ココナッツ殻から活性炭を製造する際には、炭化と賦活処理という特殊な技術が用いられ、高い吸着性能を持つ活性炭が生み出されます。これらの技術は、製品の品質、安全性、そして生産効率を向上させる上で極めて重要でございます。

ココナッツ製品の市場背景は、近年、世界的に大きな成長を見せております。この成長の主な要因は、健康志向や自然志向の高まり、植物性食品(プラントベースフード)市場の拡大、そして乳製品アレルギーを持つ人々やヴィーガン食を選択する人々からの需要増加でございます。特にココナッツウォーター、ココナッツオイル、ココナッツミルクは、その栄養価の高さや多様な用途から、欧米や日本といった先進国市場で人気を博しております。主要な生産国はフィリピン、インドネシア、インド、スリランカ、タイなどで、これらの国々が世界のココナッツ製品供給を支えております。一方で、市場には課題もございます。ココナッツの生産量は天候や病害の影響を受けやすく、これが価格変動の要因となることがございます。また、持続可能な生産体制の確立、生産者の労働条件や生活水準の向上、そしてサプライチェーン全体の透明性の確保も重要な課題として認識されております。

今後の展望としましては、ココナッツ製品市場はさらなる拡大が期待されております。持続可能性への意識の高まりから、環境に配慮した栽培方法やフェアトレード認証を受けた製品への需要が増加すると考えられます。新製品開発の面では、MCTオイルの機能性を活かしたサプリメントや、ココナッツをベースとした植物性チーズ、アイスクリームなどの代替食品の多様化が進むでしょう。また、ココナッツ繊維や殻を原料としたバイオプラスチックやバイオ燃料としての利用研究も進展し、環境負荷の低い素材としての価値が高まる可能性がございます。技術革新においては、より効率的で環境に優しい抽出・加工技術の開発、品質保持技術の向上、そしてIoTやAIを活用したスマート農業による生産性向上が期待されます。気候変動への適応として、耐病性品種の開発や栽培技術の改善も重要となります。エシカル消費の意識が世界的に高まる中で、ココナッツ製品は、その多機能性と持続可能性への貢献を通じて、今後も私たちの生活に欠かせない存在であり続けることでしょう。