バター市場の規模・シェア分析:成長動向と予測 (2025年~2030年)

世界のバター市場は、製品タイプ(発酵バター、非発酵バター)、原料(動物性、植物性バター代替品)、塩分(有塩、無塩)、包装タイプ(ブロック/キューブなど)、流通チャネル(オフ・トレード、オン・トレード)、および地域(北米、欧州、アジア太平洋、南米など)によって区分されています。市場規模は、上記の全セグメントについて米ドル建てで提示されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

バター市場の概要

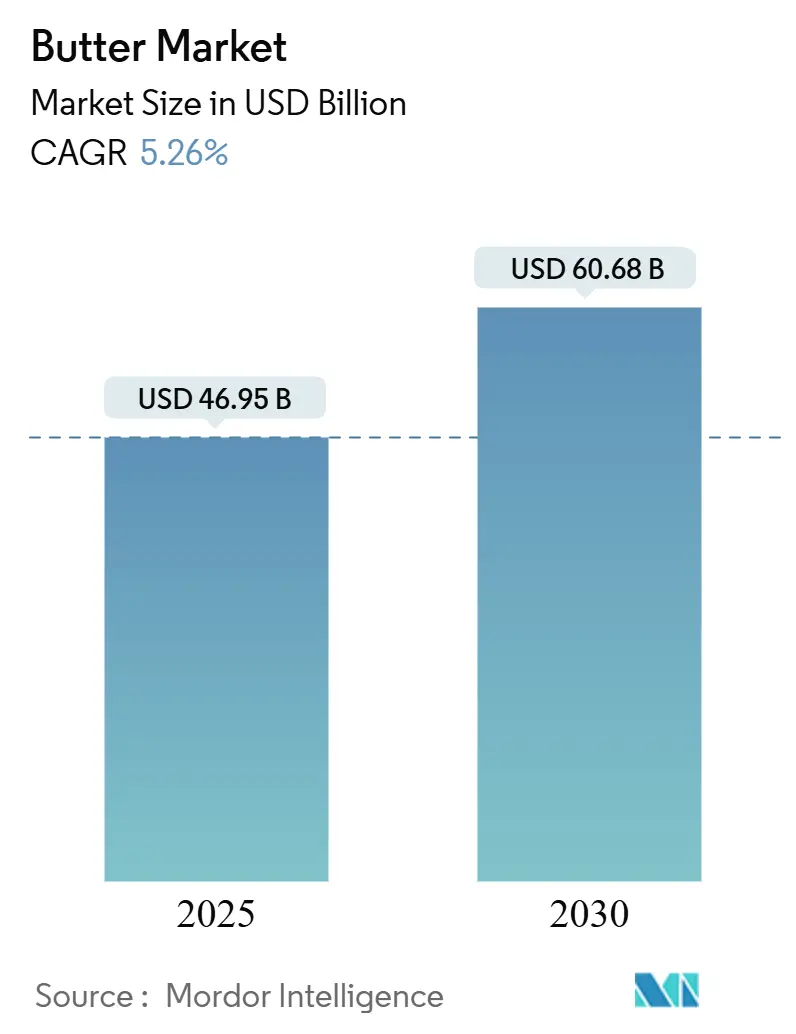

世界のバター市場は、2025年には469.5億米ドルに達し、2030年には606.8億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は5.26%と堅調に推移する見込みです。この市場は、伝統的な家庭での需要と新たなプレミアム製品セグメントに牽引され、他の乳製品商品に見られる価格変動と比較して安定性を維持しています。主要な協同組合は、乳脂肪をバルククリームから高利益率のバターSKUへと振り向け続けており、これにより加工業者の価格決定力が高まり、新たな設備投資が正当化されています。さらに、原産地固有の物語や少量生産の主張がバターを匿名の常備品から職人技を示す製品へと昇華させ、プレミアム化が価値創造を後押ししています。これらの変化に加え、バター市場はホームベーキングの熱狂や、乳業と商業ベーカリー間の長期供給契約からも恩恵を受けており、これらが加工業者を短期的な投入価格の変動から保護し、バター市場内での安定した資本配分を促進しています。

主要な市場動向

* 製品タイプ別: 無培養バターが2024年に81.23%の収益シェアを占め、培養バターは2030年までに5.91%のCAGRで拡大すると予測されています。

* 供給源別: 動物性バターが2024年に92.31%の市場シェアを占め、植物性バター代替品は2030年までに9.52%のCAGRで成長すると予測されています。

* 塩分含有量別: 有塩バターが2024年に64.33%の市場規模を占め、無塩バターは2025年から2030年の間に4.76%のCAGRで拡大すると予測されています。

* 包装タイプ別: ブロック/キューブが2024年に45.21%の市場シェアでリードし、プラスチックボックスは予測期間中に4.64%のCAGRで成長すると予測されています。

* 流通チャネル別: オフ・トレードチャネルが2024年に世界の収益の77.82%を占め、オン・トレードチャネルは2030年までに5.21%のCAGRで拡大すると予測されています。

* 地域別: ヨーロッパが2024年に世界の収益の34.37%を占め、アジア太平洋地域は2030年までに5.63%の最速の地域CAGRを記録すると予測されています。

市場の推進要因と抑制要因

推進要因:

1. ベーカリーチャネルにおけるプレミアム職人バターの需要: 職人バター製品は、主流製品を大幅に上回る価格プレミアムを享受していますが、風味の差別化が製品価値を高めるため、ベーカリーの買い手は高コストを受け入れ続けています。独立系およびチェーンベーカリーの両方で、顧客がペストリーに使用されるバターの供給源に関する情報を求めるようになり、バターの原産地が単なる隠れた材料ではなく、重要な差別化要因へと進化していることが示されています。これに対応し、メーカーは少量生産の培養バターや、クロワッサン生産に最適化されたラミネート加工された製品を投入し、単一品種や牧草地固有の主張を強調しています。例えば、シェフのヌーノ・ベルゴンセ氏とその妻ラケル氏が設立したManteiga Bouaは、多様なフレーバーの職人バターを製造しています。

2. 中流階級における精製バター(ギー)の摂取増加: 精製バターの需要は世界的に増加しており、特に北米とヨーロッパで顕著です。

3. 自然食品およびオーガニック食品の需要増加: クリーンラベル製品への消費者需要の高まりにより、バター市場は大きな変化を経験しています。自然食品やオーガニック製品は、従来の製品と比較して2桁の成長率を示しています。Organic Valleyは、2024年に100以上の家族経営農場を協同組合に追加することで、この市場需要の増加に直接対応し、持続可能な農業慣行と優れた製品品質との間の基本的な関係を強調しています。

4. QSR(クイックサービスレストラン)によるメニュー革新の推進: QSRは、基本的な用途を超えて、プレミアムバターを主要な差別化要因としてメニューでの使用を拡大しています。これにより、バターメーカーには、レストランが提供する製品を差別化しながら一貫性を維持できる、特殊なフードサービス用配合を開発する機会が生まれています。例えば、KFCジャパンは、北海道産発酵バターを使用したプレミアムビスケットを提供し、市場拡大戦略と日本のバター市場の進化するダイナミクスに対応しています。

5. ホームベーキングと料理の人気上昇: ホームベーキングや料理活動の増加は、世界のバター消費を促進しています。消費者が健康上の利点と費用対効果から自宅での食事を選択する傾向が続き、バターの需要が高まっています。英国の調査では、2024年に回答者の11%が毎週、20%が毎月ベーキング活動を行っていることが示されています。また、TikTokの「バターボード」トレンドのようなソーシャルメディアプラットフォームも、バターの市場浸透を高め、バターベースの食品調理に対する消費者の行動に影響を与えています。

6. 料理観光の成長と料理のグローバル化: 世界的な料理観光の増加と多様な料理の普及も、バターの需要を押し上げています。

抑制要因:

1. 他の代替品との競争: 特に北米、ヨーロッパ、オーストラリアでは、マーガリンや植物性スプレッドなどの代替品との競争がバター市場の成長を妨げています。

2. 気候変動による牛乳供給の変動: 世界的な牛乳生産における天候関連の混乱は、バターの供給と価格に大きな影響を与えています。例えば、欧州連合では2023年10月から2024年10月にかけてバター価格が19%上昇しました。オーストラリアでは「ピークミルク」に達し、生産能力の構造的な低下を示しており、国内需要を満たすために乳製品輸入への依存度が高まっています。

3. 飽和脂肪酸表示の規制強化: 北米やヨーロッパにおける飽和脂肪酸に関する表示規制の厳格化は、バターの成長を阻害する可能性があります。

4. 環境および持続可能性の問題: 酪農における炭素排出、水消費、土壌品質の劣化など、環境および持続可能性の要因がバター市場の運営に影響を与えています。消費者の乳製品の環境影響に対する意識が高まり、バター生産プロセスの監視が強化されています。例えば、世界最大の乳製品輸出国の一つであるフォンテラは、低排出農業技術への投資を通じて、2030年までに農場排出量を30%削減することを約束しています。

セグメント分析

* 製品タイプ別: 無培養バターは、消費者の馴染みやすさと小売およびフードサービス部門での幅広い使用により、市場シェアを支配しています。一方、培養バターは、その独特の酸味と伝統的な製造方法が料理愛好家や健康志向の消費者にアピールし、急速な成長を遂げています。

* 供給源別: 動物性バターは、確立された生産インフラと世界市場での広範な消費者受容により、依然として市場シェアの大部分を占めています。しかし、植物性バター代替品は、健康、持続可能性、動物福祉への関心の高まりにより、最も急速に成長しているセグメントです。Savorのような企業は、動物や植物の投入なしに二酸化炭素、水素、酸素を使用して脂肪を生産する方法を開発するなど、技術革新を進めています。

* 塩分含有量別: 有塩バターは、その多様な用途と風味増強特性により、支配的な地位を維持しています。しかし、無塩バターは、低ナトリウム製品への消費者嗜好と、塩分含有量の制御が重要なベーキングなどの特定の料理用途により、市場成長を上回るペースで成長しています。

* 包装タイプ別: ブロック/キューブ形式は、製造効率と小売およびフードサービス部門での広範な受容により、支配的な市場シェアを占めています。プラスチックボックスは、製品保護能力、賞味期限延長機能、特に風味保存が必要なプレミアムバター製品での使いやすさから、最も高い成長率を経験しています。フォンテラは、ベーキング用途向けにバターと菜種油のブレンドを絞り出し可能なボトル形式で提供するAnchor Squeezyを導入するなど、包装の革新も進んでいます。

* 流通チャネル別: オフ・トレードチャネルは、その広範な小売プレゼンスとバター流通のための確立されたコールドチェーンインフラにより、支配的な市場シェアを占めています。オン・トレードチャネルは、パンデミックの影響を受けた買い物行動の変化、コールドチェーン物流の強化、多様なプレミアムおよび専門バター製品を提供できる能力により、大幅な成長を経験しています。乳製品メーカーは、ブランド管理と顧客関係を強化するために、D2C(Direct-to-Consumer)戦略をますます導入しています。

地域分析

* ヨーロッパ: 伝統的なバター消費パターンと高度な乳製品インフラに支えられ、2024年に34.37%の市場シェアを占めています。気候関連の牛乳生産変動による供給課題に直面しており、バター価格の上昇につながっています。Arla Foodsは、2024年5月に英国の5つの拠点に3億米ドルを投資し、輸出強化と施設の改善を行っています。

* アジア太平洋: 可処分所得の増加、都市化、西洋食の影響により、2025年から2030年の間に5.63%のCAGRで最も高い成長潜在力を示しています。現代の小売およびEコマースプラットフォームの拡大により、非都市部での製品入手可能性が向上しています。フォンテラのアジア、特に中国でのフードサービス事業の拡大は、この地域の戦略的重要性を示しています。

* 北米: 消費者がマーガリンから天然の全脂肪乳製品へと移行するにつれて、バター消費が増加しています。これは味の好みと健康認識に影響されています。2024年の国際乳製品食品協会データによると、米国では一人当たり6.5ポンドのバターが消費されました。この地域は、乳製品生産者がチーズ生産を優先するため、乳脂肪の入手可能性に影響を与える供給課題に直面しています。

* 南米および中東・アフリカ: 新興市場であり、ブラジルの食品部門は、効率と競争力を向上させることを目的とした更新された規制から恩恵を受けています。

競争環境

世界のバター市場は中程度の集中度を維持しており、確立された多国籍乳製品協同組合が地域生産者や新規市場参入者と並行して事業を展開しています。乳製品業界の企業は、世界のバター需要の増加と進化する消費者の嗜好に対応するため、設備拡張を通じて製造能力を増強しています。2023年10月、OrnuaはKerrygold Park施設に4,000万ユーロを投資し、バター生産能力を年間4万トンから8万トンに倍増させました。

市場機会は、持続可能性、栄養、利便性のセグメントで発展しています。Savorのような企業は、高度な炭素捕捉技術を使用して革新的なバター代替品を開発し、重要な製品機能と味のプロファイルを維持しながら、環境に大きな利益をもたらしています。

主要なプレーヤーには、Ornua Co-operative Ltd.、Land O’ Lakes, Inc.、Arla Foods Amba、Fonterra Co-operative Group、Groupe Lactalisなどが挙げられます。

最近の業界動向

* 2025年4月: フランスの乳製品大手Lactalisは、ブラジルでの生産を強化し、ミナスジェライス州でのチーズとバターの生産量を増やすために5,000万米ドルを投資しました。

* 2025年3月: 米国の食品技術スタートアップSavorは、動物や植物の成分を使用せずに製造されたバター製品を発売しました。同社は、二酸化炭素(CO₂)、グリーン水素(GH₂)、メタン(CH₄)を構造化脂肪に変換する独自の発酵プロセスを使用しています。

* 2025年2月: Kerrygoldは、メープルシロップ、メープルシロップ&シナモン、有塩キャラメル入りスイートスプレッドの3種類の甘いスプレッド可能なバターの新製品ラインを発売しました。

* 2024年11月: Springfield Creameryは、Nancy’s Probiotic Foods製品ラインの下で、Nancy’s Organic Butterを発売しました。このバターは、有機培養クリームを制御された攪拌プロセスで製造され、海塩入りと無塩のバリアントで提供されています。

このレポートは、グローバルバター市場に関する詳細な分析を提供しており、市場の定義、調査範囲、主要な推進要因と阻害要因、市場規模と成長予測、セグメンテーション、競争環境、そして市場機会と将来のトレンドについて包括的に記述されています。

1. レポートの概要と市場定義

本調査では、グローバルバター市場を、小売、フードサービス、産業チャネルを通じて販売される攪拌された乳製品バター(培養または非培養)の売上高として定義しています。通貨は現在の米ドルで表現され、ギー、バターオイル、植物性バター類似品、ブレンド脂肪スプレッドは隣接するものの、別のカテゴリーとして扱われます。また、ギー、マーガリン、ビーガンバター、ナッツバター、および複合加工食品の成分として組み込まれたバターは、本調査の範囲から除外されています。

2. 市場規模と成長予測

グローバルバター市場は、2030年までに606.8億米ドルに達すると予測されており、2025年から2030年の期間において年平均成長率(CAGR)5.26%で成長すると見込まれています。地域別では、アジア太平洋地域が最も速い成長を遂げると予測されており、2030年までのCAGRは5.63%です。これは、所得の向上と西洋式ベーキングの普及が主な要因とされています。製品タイプ別では、独特の風味と職人技のイメージがプレミアム志向の消費者に響く培養バターが、2030年までCAGR 5.91%で成長すると予測されています。

3. 市場の主要な推進要因

市場の成長を牽引する主な要因は多岐にわたります。

* プレミアム職人バターの需要増加: ベーカリーチャネルにおいて、高品質で風味豊かな職人バターへの需要が高まっています。

* 精製バターの普及: 中流階級の間で精製バター(clarified-butter)の摂取が増加しています。

* 自然食品およびオーガニック食品への関心: 消費者の間で、より自然でオーガニックな食品製品への需要が高まっています。

* QSR(クイックサービスレストラン)のメニュー革新: QSRがメニューの多様化と品質向上を図る中で、バターの利用が増えています。

* 家庭でのベーキングと料理の人気上昇: パン作りや料理を自宅で行う消費者が増え、バターの消費量が増加しています。

* 料理観光と食文化のグローバル化: 世界各地の食文化が融合し、多様な料理にバターが使用される機会が増えています。

4. 市場の主な阻害要因

一方で、市場の成長を妨げるいくつかの課題も存在します。

* 代替品との競合: マーガリンや植物性スプレッドなど、他の代替品との競争が激化しています。

* 気候変動による牛乳供給の変動: 気候変動が酪農に影響を与え、牛乳の供給が不安定になるリスクがあります。

* 飽和脂肪酸表示の規制強化: 飽和脂肪酸に関する健康意識の高まりと規制強化が、バターの消費に影響を与える可能性があります。

* 環境および持続可能性の問題: 酪農が環境に与える影響や持続可能性に関する懸念が、市場に影響を与える可能性があります。

5. 市場のセグメンテーション

本レポートでは、市場を以下の主要なセグメントに分けて詳細に分析しています。

* 製品タイプ別: 培養バターと非培養バター。

* 原料別: 動物性(牛乳、水牛乳、ヤギ乳・羊乳、その他の動物性)と植物性バター類似品。

* 塩分含有量別: 有塩バターと無塩バター。

* 包装タイプ別: ブロック/キューブ、プラスチックボックス、その他(シート/スラブ、カートンなど)。

* 流通チャネル別: オフライン(スーパーマーケット/ハイパーマーケット、コンビニエンスストア/食料品店、専門店、オンライン小売店、その他の流通チャネル)とオンライン(業務用)。

* 地域別: 北米、ヨーロッパ、アジア太平洋、南米、中東・アフリカに細分化し、各地域の市場動向を分析しています。

6. 競争環境

競争環境の分析では、市場集中度、主要企業の戦略的動向、市場シェア分析が行われています。Fonterra Co-operative Group、Arla Foods amba、Ornua Co-operative Ltd、Land O’ Lakes Inc.、Organic Valley (CROPP)、Dairy Farmers of America、Saputo Inc.、Groupe Lactalis、FrieslandCampina N.V.、Kerry Group plc、Valio Ltd、Gujarat Co-operative Milk Marketing Federation (Amul)、Upfield Group B.V.、Almarai Company、Westland Dairy Company、Megmilk Snow Brand Co.、CavinKare Pvt Ltd、Berchtesgadener Land eG、Emmi AG、Ammerland eG、Greenfields Ireland Ltdといった主要企業のプロファイルが提供され、グローバルレベルおよび市場レベルの概要、主要セグメント、財務情報、戦略情報、市場ランク/シェア、製品とサービス、最近の動向などが含まれています。

7. 調査方法の信頼性

本レポートの調査方法は非常に厳密であり、その信頼性が強調されています。デスク調査では、FAOSTAT、OECD-FAO、USDA、Eurostatなどの公開データに加え、D&B Hoovers、Dow Jones Factiva、証券取引所提出書類、業界団体からの情報、特許活動、政府の食品価格指数など、多岐にわたる情報源が活用されています。一次調査では、乳製品加工業者、コールドチェーン流通業者、ベーカリーの配合担当者、大手小売業者へのインタビューを通じて、デスク調査の結果が検証されています。市場規模の算出と予測は、牛乳脂肪の利用可能性と攪拌収量に基づくトップダウンアプローチと、メーカーの出荷監査および卸売平均販売価格に基づくボトムアップチェックを組み合わせることで、高い精度を確保しています。一人当たりのバター摂取量、小売価格インフレ、ベーカリー生産指数、生乳収量成長、フードサービス浸透度などの主要変数が考慮され、多変量回帰とシナリオ分析を用いて2030年までの予測が行われています。データ検証と更新サイクルも厳格に実施され、毎年モデルが見直されるほか、牛乳価格の変動や関税改正などの主要な市場変動時には中間更新が行われます。他社のレポートとの比較を通じて、本レポートのスコープ選択、基準年、通貨換算、更新頻度が、バランスの取れた透明性の高い数値を提供する上でいかに重要であるかが説明されています。

8. 市場機会と将来のトレンド

レポートでは、市場における新たな機会と将来のトレンドについても言及されており、今後の市場動向を理解するための重要な洞察が提供されています。

1. 序論

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 ベーカリーチャネルにおけるプレミアム職人バターの需要

- 4.2.2 中間層における精製バターの摂取量の増加

- 4.2.3 自然食品およびオーガニック食品の需要の増加

- 4.2.4 QSRによるメニュー革新の推進

- 4.2.5 ホームベーキングと料理の人気上昇

- 4.2.6 料理観光の増加と料理のグローバル化

-

4.3 市場の阻害要因

- 4.3.1 他の代替品との競争

- 4.3.2 気候変動による牛乳供給の変動

- 4.3.3 飽和脂肪表示の規制強化が成長を妨げる

- 4.3.4 環境および持続可能性の問題

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制の見通し

- 4.6 技術の見通し

-

4.7 ポーターの5つの力分析

- 4.7.1 新規参入者の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額、数量)

-

5.1 製品タイプ別

- 5.1.1 発酵バター

- 5.1.2 非発酵バター

-

5.2 原料別

- 5.2.1 動物性

- 5.2.1.1 牛乳

- 5.2.1.2 水牛乳

- 5.2.1.3 ヤギ乳 & 羊乳

- 5.2.1.4 その他の動物性

- 5.2.2 植物性バター代替品

-

5.3 塩分含有量別

- 5.3.1 有塩

- 5.3.2 無塩

-

5.4 包装タイプ別

- 5.4.1 ブロック/キューブ

- 5.4.2 プラスチック容器

- 5.4.3 その他(シート/スラブ、カートンなど)

-

5.5 流通チャネル別

- 5.5.1 オフ・トレード

- 5.5.1.1 スーパーマーケット / ハイパーマーケット

- 5.5.1.2 コンビニエンスストア & 食料品店

- 5.5.1.3 専門店

- 5.5.1.4 オンライン小売店

- 5.5.1.5 その他の流通チャネル

- 5.5.2 オン・トレード

-

5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.1.4 その他の北米地域

- 5.6.2 欧州

- 5.6.2.1 ドイツ

- 5.6.2.2 フランス

- 5.6.2.3 イギリス

- 5.6.2.4 オランダ

- 5.6.2.5 イタリア

- 5.6.2.6 スウェーデン

- 5.6.2.7 ポーランド

- 5.6.2.8 ベルギー

- 5.6.2.9 スペイン

- 5.6.2.10 その他の欧州地域

- 5.6.3 アジア太平洋

- 5.6.3.1 中国

- 5.6.3.2 インド

- 5.6.3.3 日本

- 5.6.3.4 オーストラリア

- 5.6.3.5 韓国

- 5.6.3.6 インドネシア

- 5.6.3.7 タイ

- 5.6.3.8 シンガポール

- 5.6.3.9 その他のアジア太平洋地域

- 5.6.4 南米

- 5.6.4.1 ブラジル

- 5.6.4.2 アルゼンチン

- 5.6.4.3 チリ

- 5.6.4.4 コロンビア

- 5.6.4.5 ペルー

- 5.6.4.6 その他の南米地域

- 5.6.5 中東 & アフリカ

- 5.6.5.1 アラブ首長国連邦

- 5.6.5.2 南アフリカ

- 5.6.5.3 ナイジェリア

- 5.6.5.4 サウジアラビア

- 5.6.5.5 エジプト

- 5.6.5.6 モロッコ

- 5.6.5.7 トルコ

- 5.6.5.8 その他のアフリカ・中東地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、財務、戦略情報、市場順位/シェア、製品およびサービス、最近の動向を含む)

- 6.4.1 Fonterra Co-operative Group

- 6.4.2 Arla Foods amba

- 6.4.3 Ornua Co-operative Ltd

- 6.4.4 Land O’ Lakes Inc.

- 6.4.5 Organic Valley (CROPP)

- 6.4.6 Dairy Farmers of America

- 6.4.7 Saputo Inc.

- 6.4.8 Groupe Lactalis

- 6.4.9 FrieslandCampina N.V.

- 6.4.10 Kerry Group plc

- 6.4.11 Valio Ltd

- 6.4.12 Gujarat Co-operative Milk Marketing Federation (Amul)

- 6.4.13 Upfield Group B.V.

- 6.4.14 Almarai Company

- 6.4.15 Westland Dairy Company

- 6.4.16 Megmilk Snow Brand Co.

- 6.4.17 CavinKare Pvt Ltd

- 6.4.18 Berchtesgadener Land eG

- 6.4.19 Emmi AG

- 6.4.20 Ammerland eG

- 6.4.21 Greenfields Ireland Ltd

7. 市場機会と将来のトレンド

*** 本調査レポートに関するお問い合わせ ***

バターは、牛乳や生クリームを主原料とし、攪拌(かくはん)することで乳脂肪を凝集させて作られる乳製品でございます。その歴史は古く、紀元前には既に存在していたとされ、当初は保存食や薬用、燃料としても利用されていました。現代においては、その豊かな風味と独特の口どけから、世界中で広く食用として親しまれております。主成分は乳脂肪であり、その他に水分、無脂乳固形分、そして製品によっては塩分が含まれています。基本的な製造工程は、生乳からクリームを分離し、殺菌、熟成(発酵バターの場合)、そして攪拌によってバター粒を形成し、練圧(れんあつ)して水分を調整し、成形するという流れでございます。この一連の工程を経て、バター特有のなめらかな組織と風味が生まれます。

バターには様々な種類があり、用途や風味によって使い分けられています。最も一般的なのは「無塩バター」と「有塩バター」です。無塩バターは、その名の通り塩分を加えていないもので、乳本来の繊細な風味を活かしたい製菓や製パンに広く用いられます。一方、有塩バターは塩分が加えられており、食卓でパンに塗ったり、料理の味付けに使われたりすることが多いです。塩分が加わることで保存性が高まり、風味に奥行きが生まれます。

また、ヨーロッパを中心に広く愛されているのが「発酵バター」でございます。これは、クリームを乳酸菌で発酵させてから製造するもので、ヨーグルトのような爽やかな酸味と、独特の芳醇な香りが特徴です。通常の非発酵バターとは一線を画す風味があり、料理や製菓に深みを与えます。

近年注目されているのが「グラスフェッドバター」です。これは、牧草のみを食べて育った牛の乳から作られるバターで、一般的な穀物飼育の牛のバターに比べて、β-カロテンや共役リノール酸(CLA)などの栄養素が豊富であるとされ、独特の黄色みがかった色合いと濃厚な風味が特徴です。

さらに、インド発祥の「ギー」もございます。これは、バターを加熱して水分と無脂乳固形分を取り除いた純粋な乳脂肪で、焦げ付きにくく、ナッツのような香ばしい風味が特徴です。常温保存が可能で、消化に良いとされ、健康志向の方々にも人気があります。

その他にも、ハーブやスパイスを混ぜ込んだ「コンパウンドバター」や、空気を含ませて軽くした「ホイップバター」、乳脂肪分を抑えた「ライトバター」など、消費者の多様なニーズに応える製品が開発されています。

バターの用途は非常に多岐にわたります。まず、料理においては、炒め物やソテーの風味付け、ソースのベース(例:ベシャメルソース、オランデーズソース)、肉や魚のポワレなど、様々な場面でそのコクと香りが活かされます。特にフランス料理では、バターは欠かせない存在であり、料理に深みと豊かな風味を与える重要な役割を担っています。

製菓・製パン分野では、バターは生地の風味、食感、そして膨らみに大きく影響します。ケーキ、クッキー、パイ、クロワッフル、パンなど、多くの洋菓子やパンのレシピにおいて、バターは主要な材料の一つです。バターの乳脂肪が生地に練り込まれることで、しっとりとした口当たりやサクサクとした食感が生まれ、独特の香ばしさが加わります。

食卓では、トーストやパン、クラッカーに塗ってそのまま楽しむのが一般的です。バターのシンプルな味わいが、素材の味を引き立てます。また、近年では、コーヒーにバターを加えて飲む「バターコーヒー」など、健康やダイエットを意識した新しい消費方法も登場しています。

加工食品においても、スナック菓子、レトルト食品、冷凍食品などにバターの風味が利用され、製品の美味しさを高めるために活用されています。

バターの製造には、様々な関連技術が用いられています。まず、生乳からクリームを分離する際には、遠心分離機が不可欠です。分離されたクリームは、病原菌を除去し品質を保持するために殺菌されます。発酵バターを製造する場合には、特定の乳酸菌を添加してクリームを熟成させ、独特の風味を形成します。

バター製造の核心技術は「攪拌」でございます。伝統的には木製のチャーン(攪拌機)が用いられてきましたが、現代では連続式バター製造機が主流であり、効率的かつ衛生的に大量生産を可能にしています。攪拌によって乳脂肪球が物理的に破壊され、脂肪が凝集してバター粒が形成されます。

次に「練圧」という工程で、形成されたバター粒と水分を均一に混合し、バター特有のなめらかな組織を作り上げます。この工程で水分含有量を調整し、製品の品質を安定させます。

製品の保存性を高めるためには、適切な包装技術が重要です。バターは光や酸素に弱く酸化しやすい性質があるため、アルミ箔や密閉性の高いプラスチック容器などが用いられ、品質劣化を防いでいます。

また、品質管理においては、成分分析、微生物検査、風味評価などが厳格に行われ、安全で高品質な製品が消費者に届けられるよう努められています。近年では、乳脂肪分画技術などを用いて、特定の融点を持つ脂肪分を取り出し、用途に応じた機能性バターを開発する研究も進められています。

バターの市場背景は、世界的な需要の増加と、それに伴う供給の変動が特徴でございます。特にアジア圏における食生活の洋風化に伴い、バターの消費量は増加傾向にあります。日本国内においても、製菓・製パン業界の需要や家庭での消費が堅調で、しばしば供給が追いつかず、輸入バターに頼る状況が見られます。

価格は、生乳の生産量、飼料価格、国際的な需給バランス、為替レートなど、様々な要因によって変動します。酪農家の経営状況や気候変動も、バターの安定供給に影響を与える重要な要素です。

消費者の健康志向の高まりは、バター市場にも影響を与えています。飽和脂肪酸の摂取に対する懸念から、一時期はマーガリンなどの代替品が注目されましたが、近年では、バターが「自然な食品」であるという認識が再評価され、特にグラスフェッドバターのような高品質で付加価値の高い製品への需要が高まっています。

一方で、植物性バターやプラントベーススプレッドといった代替品の台頭も顕著です。これらは、乳製品アレルギーを持つ方やヴィーガンの方々、あるいは環境負荷を考慮する消費者層に支持されており、バター市場との競合関係にあります。

また、SDGs(持続可能な開発目標)への意識の高まりから、環境に配慮した酪農や、トレーサビリティを明確にした製品への関心も高まっており、生産者側も持続可能な生産体制の構築に取り組んでいます。

バターの将来展望は、多様化と高付加価値化がキーワードとなるでしょう。消費者の健康志向や食の安全への関心は今後も高まるため、飽和脂肪酸を低減した製品や、特定の機能性成分を強化したバター、あるいはオーガニック認証を受けた製品など、より細分化されたニーズに応える製品開発が進むと考えられます。

また、発酵バターやグラスフェッドバターのように、特定の風味や製法、産地にこだわったプレミアムなバターの市場はさらに拡大するでしょう。消費者は単なる乳脂肪源としてではなく、食体験を豊かにする「嗜好品」としてのバターを求める傾向が強まると予想されます。

サステナビリティへの貢献も重要なテーマです。環境負荷の少ない酪農方法の導入、食品ロスの削減、そして公正な取引を保証するトレーサビリティの確保など、生産から消費に至るまでのサプライチェーン全体での持続可能性が追求されることになります。

技術面では、生産効率のさらなる向上、品質の安定化、そして新しい食感や風味を持つバターの開発に向けた研究が進められるでしょう。例えば、乳脂肪の結晶構造を制御する技術や、植物性油脂とのブレンドによるハイブリッド製品の開発などが考えられます。

グローバル市場においては、各国の食文化に合わせた製品開発や、輸出入の動向が市場を形成します。日本独自の風味を持つバターや、和食に合うバターの開発も期待されます。

プラントベースの代替品との共存も重要な課題です。バターはその独自の風味と機能性で確固たる地位を保ちつつ、代替品とは異なる価値を提供することで、それぞれの市場で成長していくことが予想されます。バターは、今後も私たちの食生活に欠かせない存在であり続けるでしょう。