コーヒーカプセル・ポッド市場の規模・シェア分析 – 成長動向と予測 (2026年~2031年)

コーヒーポッド・カプセル市場レポートは、製品タイプ(ポッド、カプセル)、カテゴリ(従来型、オーガニック)、包装材料(プラスチック、アルミニウム、堆肥化可能/生分解性)、流通チャネル(オン・トレード、オフ・トレード)、および地域(北米、ヨーロッパ、アジア太平洋、南米、中東およびアフリカ)別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

コーヒーポッド・カプセル市場の概要

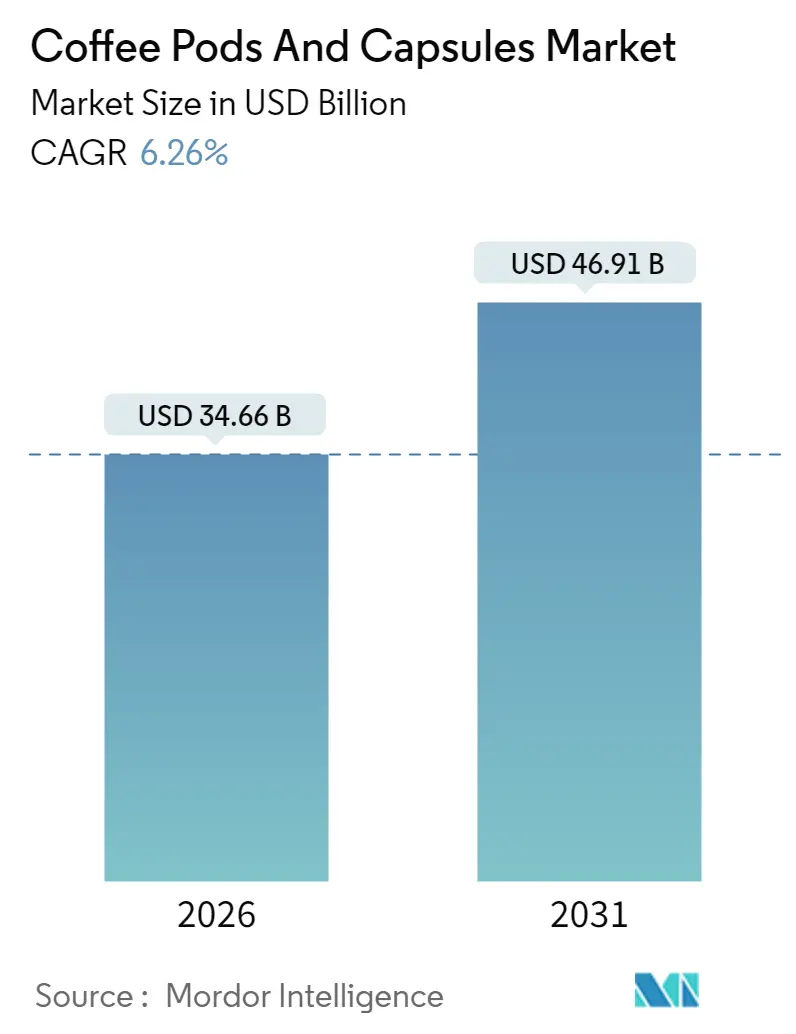

コーヒーポッド・カプセル市場は、2025年の326.2億米ドルから2026年には346.6億米ドルに成長し、2026年から2031年にかけて年平均成長率(CAGR)6.26%で拡大し、2031年には469.1億米ドルに達すると予測されています。この市場の成長は、プレミアムコーヒーに対する家庭内需要の急増、コーヒーマシン設置台数の急速な拡大、小売業者によるプライベートブランドの取り組みによって牽引されています。消費者の利便性と高品質なコーヒー製品への嗜好の高まりも、この需要をさらに加速させています。

プレミアム化が持続可能性と結びつく中で、製品イノベーションはスペシャルティブレンドや、リサイクル可能なポッド、生分解性パッケージといった環境に優しいフォーマットへと傾倒しています。企業は、厳しい規制と風味の完全性へのコミットメントに応えるため、アルミニウムや堆肥化可能なソリューションに注目しており、これらは環境基準を満たすだけでなく、コーヒーの品質を保つ役割も果たしています。グローバルブランドは、規模を拡大し、機敏な新規参入企業に対抗するために、提携、合併、買収を積極的に模索していますが、競争の激しさは中程度に留まっており、既存企業は市場シェアと棚での存在感を維持することに注力しています。

市場規模と成長予測

* 調査期間: 2021年 – 2031年

* 2026年の市場規模: 346.6億米ドル

* 2031年の市場規模: 469.1億米ドル

* 成長率(2026年 – 2031年): CAGR 6.26%

* 最も成長が速い市場: アジア太平洋地域

* 最大の市場: ヨーロッパ

* 市場集中度: 中程度

主要な市場トレンドと洞察(ドライバー)

1. プレミアム化とスペシャルティシングルサーブコーヒーの需要:

消費者がスペシャルティコーヒー体験にプレミアムを支払う意欲が高まっていることにより、市場は従来のコモディティの枠を超えて拡大しています。職人ロースターとカプセルメーカーが提携し、標準製品よりも30~40%高い価格で限定フレーバーを導入する動きが見られます。例えば、ネスレとスターバックスの提携は、ブランドの資産を活用して高価格帯を維持し、従来のコーヒーハウスを超えた市場リーチを拡大しています。このプレミアム化の波は、既存企業の競争優位性を強化するだけでなく、クラフトコーヒーブランドがシングルサーブ市場に参入する道を開き、大手企業と競合するプラットフォームを提供しています。さらに、スペシャルティ製品への転換は、抽出システムにおける技術革新を促し、プレミアムコーヒーブレンドから最適な風味を巧みに抽出するマシンが開発されています。

2. 家庭消費の増加:

リモートワークが企業文化に定着するにつれて、家庭でのコーヒー消費が増加し、需要が商業施設から住宅へとシフトしています。世界のコーヒー消費量は前年比5%増加しており、これは米国で見られた3%の成長を上回っています。この傾向は主要12カ国のうち11カ国で顕著であり、消費行動の広範な変化を示しています。家庭で過ごす時間の増加と、自宅でコーヒーハウス品質のコーヒーを求める欲求が、家庭での抽出ソリューションへの需要を後押ししています。家庭では、一貫性、利便性、迅速な準備時間から、従来の抽出方法よりもポッドベースのシステムを好む傾向が強まっています。この商業から家庭への消費シフトは、サプライチェーンの再考と、業務用ではなく小売向けのパッケージング革新を促しています。

3. クローズドシステムマシンの設置ベースの急速な拡大:

独自の抽出機は、ハードウェア補助金によって強化され、消費者を互換性のあるカプセルにロックインし、メーカーに安定した予測可能な収益源を確保しています。KeurigのK-Roundプラットフォームは、CoffeeBの堆肥化可能な技術を活用し、マシン主導のエコシステムの成長を示すだけでなく、廃棄物を削減し持続可能性を促進することで環境問題にも対応しています。設置ベースの最も急速な増加は、アジア太平洋地域の都市化が進む市場で見られます。これは、可処分所得の増加、急速な都市化、そして進化する消費者のライフスタイル、環境意識、高品質で持続可能な製品への欲求に合致する、便利でプレミアムなコーヒーソリューションへの嗜好の高まりによって推進されています。

4. 主流小売業者によるプライベートブランドカプセルの追加:

これらのプライベートブランド製品は、環境意識の高い消費者にアピールし、環境に優しいパッケージングソリューションへの高まる需要と一致しています。また、これらの製品は、スーパーマーケットが持続可能性への懸念に対応することで、競争の激しい市場で差別化を図ることを可能にします。一方、Euro Capsのような契約パッカーは大量生産を行い、スーパーマーケットが競争力のある価格を提供できるようにし、ブランド製品の競合他社に価格圧力をかけています。この戦略は、消費者が利便性を求めつつも価値を優先する経済的低迷期に特に人気が高まります。

5. 特許取得済みの堆肥化可能なポッド材料の商業規模での普及:

EUの規制区域では、堆肥化可能なポッド材料が商業規模に達し、市場成長に貢献しています。これは、環境基準を満たし、持続可能性へのコミットメントを示す上で重要な要素となっています。

6. 企業のScope-3義務によるオフィスコーヒーカプセル需要の促進:

北米およびEUの企業ハブでは、企業のScope-3排出量削減義務がオフィスコーヒーカプセルの需要を促進しています。企業が持続可能性目標を達成するために、環境に配慮したコーヒーソリューションを求める傾向が強まっています。

市場の抑制要因

1. 偽造品および低品質のリフィルカプセル:

不正なリフィルカプセルは、ブランドの信頼を損ない、コーヒーの品質を低下させます。SGSによるテストでは、「100%アラビカ」と表示された製品の10%に誤表示が見られ、深刻な信憑性の懸念が浮上しています。低価格の模倣品は価格に敏感な消費者を惹きつけますが、マシンを損傷したり、味覚プロファイルを変化させたりするリスクがあり、長期的な不満につながる可能性があります。ブランドは知的財産を保護するためにQRコードの導入や法的措置に訴えていますが、断片化された小売環境ではこれらの措置の実施が困難です。

2. 使い捨てプラスチックへの反発の激化:

毎年何十億ものプラスチック製ポッドが生産され、そのうちリサイクルされるのはごく一部であるという事実は、環境問題への意識の高まりとプラスチック廃棄物の生態系への影響に対する消費者の怒りを煽っています。これに対応して、EU指令は堆肥化可能なフォーマットを強く推奨しており、メーカーは厳しい持続可能性目標と規制遵守に合わせるために材料選択を見直すことを余儀なくされています。このシフトは、新しいポリマーを組み込むためのサプライチェーンにおける大幅な変更を必要とし、研究開発およびインフラストラクチャのアップグレードへの投資を伴います。これらの移行コストの増加は、生産量が規模の経済に達し、コスト効率と持続可能な材料の広範な採用が可能になるまで、利益率にかなりの圧力をかけると予想されます。

3. アルミニウム価格の変動による利益率の圧迫:

アルミニウム価格の変動は、グローバルなパッケージングサプライチェーンに影響を与え、メーカーの利益率を圧迫する要因となっています。

4. EUの「修理する権利」規則によるマシンロックインへの脅威:

欧州連合加盟国における「修理する権利」規則は、独自の抽出機と互換性のあるカプセルへの消費者のロックイン戦略に脅威を与え、メーカーがビジネスモデルを適応させる必要性を生じさせています。

セグメント分析

1. 製品タイプ別:

* カプセル: 2025年には世界のコーヒーポッド・カプセル市場の51.88%を占め、優位に立っています。その密閉設計はコーヒーの香りを保ち、各抽出で正確な分量を保証します。カプセルセグメントの成長は、シングルサーブコーヒーマシンの需要増加と密接に関連しています。メーカーは製品の互換性を高め、風味の一貫性を向上させるための独自の抽出プロファイルを開発しています。Keurigが従来のプラスチック製ケーシングから堆肥化可能なK-Roundsを導入したように、カプセル材料の革新も注目に値します。商業環境では、大量使用時の耐久性からハードポッドが好まれる一方、家庭では利便性と鮮度維持の長さからカプセルが選ばれています。

* ポッド: 2031年までにCAGR 6.63%で成長すると予測されており、最も急速に成長しているセグメントです。この急増は、持続可能な選択肢に対する消費者の嗜好の高まりに大きく起因しています。プラスチックやアルミニウムの代替品として、環境意識の高い消費者に好まれる紙ベースのポッドの採用が著しく増加しています。メーカーは、ポッドの持続可能性とカプセルの利便性を融合させ、従来のカテゴリーの境界を打ち破っています。この適応性は市場成長を牽引し、家庭ユーザーとフードサービスの両方に対応しています。

2. カテゴリー別:

* 従来型コーヒー: 2025年には世界の市場シェアの82.96%を占め、圧倒的な優位性を誇っています。確立されたサプライチェーンとコスト優位性により、メーカーと消費者の両方にとって容易に入手可能です。広範な流通ネットワークと標準化された生産慣行により、これらの従来型製品は様々な地域で一貫した入手可能性と安定した価格を享受しています。主要ブランドは規模の経済を活用し、大規模な需要に効率的に対応しています。持続可能性への懸念が高まる中でも、従来型製品は世界中で主要な棚スペースを占めており、これは根強い購買習慣と競争力のある価格設定の証です。

* オーガニックコーヒー: 堅調なCAGR 7.29%で成長すると予測されており、市場の成長を上回っています。オーガニック製品は市場シェアは小さいものの、そのプレミアム価格は、販売量が少なくてもサプライヤーの利益率を押し上げています。フェアトレードやレインフォレストアライアンスなどの認証は、消費者の信頼を育むだけでなく、小売業者の調達方針とも合致し、オーガニック製品の視認性を高めています。ヨーロッパでは、規制の支援と明確な表示がオーガニック製品の認知度と入手可能性を向上させています。アジア太平洋地域における健康意識の高まりも、化学物質を含まないシングルサーブコーヒーの需要を拡大し、オーガニックセグメントの成長を推進しています。

3. 包装材料別:

* プラスチック: コーヒーポッド・カプセル市場の売上の53.94%を占めています。その優位性は主にコスト効率と迅速な製造によるもので、多くの生産者にとって好ましい選択肢となっています。これらの利点は、大規模生産と手頃な価格を促進し、メーカーと消費者の両方に響いています。環境問題が高まる中でも、プラスチックの効率性は高い需要を満たす上で市場の強固な基盤を固めています。

* アルミニウム: 2031年までにCAGR 6.82%で成長すると予測されており、市場で最も急速に成長しているセグメントです。この急増は、アルミニウムのクローズドループリサイクル性に対する消費者の意識の高まりによって推進されており、持続可能なパッケージングの選択肢として注目されています。アルミニウムポッドの市場規模拡大は、EUの「修理する権利指令2024/1799」のような指令に沿ったリサイクル可能な材料を求める規制圧力への対応でもあります。さらに、アルミニウムの優れたバリア特性はコーヒーの鮮度を長持ちさせ、プレミアム市場での地位を強化しています。MZB-USAのようなメーカーは、ネスプレッソ互換のアルミニウムカプセルを年間数千万個生産するなど、生産を強化しています。

4. 流通チャネル別:

* オフ・トレード: 2025年にはコーヒーポッド・カプセル市場の総量の62.35%を占め、優位に立っています。この傾向は、フードサービスの復活と、企業の持続可能性義務によって推進される職場でのコーヒープログラムの拡大を反映しています。家庭でのコーヒー消費の増加と、スーパーマーケットや小売店の遍在がこの優位性を支えています。これらのオフ・トレードチャネルは、利便性を提供するだけでなく、消費者に多様なコーヒーポッド・カプセルへの容易なアクセスを可能にしています。オンラインサブスクリプションは、リピート購入を促進し、限定製品の発売で顧客を惹きつけることで、このセグメントをさらに強化しています。

* オン・トレード: CAGR 6.61%で成長すると予測されており、最も急速に成長しているセグメントとして浮上しています。この成長は、カフェ、オフィス、ホテルがコーヒー設備をアップグレードしていることと、旅行や企業活動の復活が重なっていることによって促進されています。企業が体験を向上させるためにプレミアムな抽出技術に投資するにつれて、オン・トレード市場規模は顕著な増加が見込まれます。チャネルの融合が顕著なトレンドであり、コーヒーショップがブランドカプセルを直接販売したり、食料品店が店内にテイスティングバーを設置したりして、小売とホスピタリティを融合させています。

地域分析

1. ヨーロッパ: 2025年には市場の36.21%を占め、豊かなコーヒー文化と確立されたリサイクルネットワークに支えられ、支配的な地位を確立しています。EU森林破壊規制は、追跡可能なサプライチェーンを維持し、持続可能な調達慣行を確保するための政策的リーダーシップの証です。ドイツ、英国、フランスが主要なハブとして際立っており、高品質と利便性に対する高い消費者需要により、スペシャルティシングルサーブ製品がプレミアムな棚スペースを享受しています。

2. アジア太平洋: 2031年までに堅調なCAGR 7.05%でリードすると予測されています。中国では、都市部の消費者がライフスタイルとRTD飲料への嗜好の変化により、コールドコーヒーの採用を年間20%推進しています。ネスレは、インドの急成長する中間層の人口にアプローチするため、スターバックスカプセル製品群のインドへの拡大を検討しています。日本と韓国は確立されたコーヒー飲用習慣により安定した売上を確保していますが、東南アジアにおける可処分所得の増加と都市化が、市場プレーヤーにとって大きな成長機会を約束しています。

3. 北米: 確立されたKeurigエコシステムと積極的な企業の持続可能性への取り組みにより、堅固な収益基盤を誇っています。しかし、ヨーロッパの基準を反映したプラスチック廃棄物規制が迫っており、サプライヤーはリサイクル可能で堆肥化可能な材料へと移行するよう促されており、これは地域全体のパッケージング戦略を再構築する可能性があります。

4. 南米: 地元産コーヒーのユニークな品質を強調するために原産地マーケティングを活用していますが、所得の変動がプレミアムセグメントの成長を抑制しており、多くの消費者にとって手頃な価格が懸念事項となっています。

5. 中東およびアフリカ: 特に湾岸協力会議(GCC)諸国では、西洋の食生活の影響、プレミアムコーヒー製品への嗜好の高まり、裁量的支出を支える堅調な家計所得によって、市場が着実に成長しています。

競合状況

上位プレーヤーは中程度の市場集中度を維持しています。ネスレとスターバックスの71.5億米ドルの提携は、堅固な流通と名高いブランドをシームレスに融合させ、ネスレのグローバルなカプセルリーチを拡大しています。一方、JAB Holdingは、JDE Peet’sの下で資産を統合することで、調達シナジーを活用し、小売業者との交渉力を強化することを目指しています。

戦略的には、独自の抽出機に焦点が当てられており、一貫したカプセル購入を保証しています。企業はハードウェアを補助するだけでなく、消費量を追跡し、再注文を合理化する家庭内IoT機能を組み込んでいます。持続可能性における革新は、重要な競争分野として浮上しています。例えば、KeurigのCoffeeBライセンス契約は、パートナーがアルミニウムやプラスチックを回避することを可能にし、強力な廃棄物削減の物語を提唱しています。

小売業者は、プレミアム品質を模倣しつつ価格を抑えたプライベートブランドカプセルで競争を激化させています。この動きは、ブランドサプライヤーに研究開発努力を強化し、体験型マーケティングに深く踏み込むことを促しています。さらに、新興の地域プレーヤーは、市場の需要に合致するフォーマットで地元産のスペシャルティ豆を提供することで、ニッチ市場を開拓しています。

コーヒーポッド・カプセル業界の主要企業

* Keurig Dr Pepper Inc.

* Starbucks Corporation

* Nestlé SA

* JAB Holding Companies

* Luigi Lavazza SpA

最近の業界動向

* 2025年8月: JDE Peet’sは提携を拡大し、2024年9月から英国でCosta Coffeeブランドのアルミニウムカプセルを製造・販売することを許可しました。この戦略的な動きは、英国のシングルサーブ市場におけるプレミアム化を強化し、消費者の選択肢を広げることを目指しています。

* 2025年5月: JDE Peet’sは、Caribouブランドのコーヒー製品(コーヒーハウスを除く)を世界的に製造、販売する契約を締結しました。ミネアポリスにあるCaribouの焙煎事業の買収は、JDE Peet’sの米国におけるプレミアムポートフォリオを強化します。

* 2025年5月: ネスレは、グローバルパートナーシップを活用し、スターバックスのレディ・トゥ・ドリンクコーヒーをインドの小売市場に導入する計画を発表しました。インドの急成長する市場をターゲットに、ネスレはホールビーン、インスタント、カプセル、プレミアムフォーマットを含む多様な製品を提供することを目指しています。

* 2025年1月: Tops Marketsは、プライベートブランドのコーヒーセレクションを50種類以上に拡大しました。新しいラインナップには、100%堆肥化可能な素材で作られ、レインフォレスト・アライアンス認証を受けたシングルサーブポッドが含まれており、小売業者の持続可能性へのコミットメントを強調しています。

世界のコーヒーポッドおよびカプセル市場に関する本レポートは、シングルサーブコーヒー容器に焦点を当て、その市場の現状、将来の成長予測、主要な推進要因と阻害要因、および競争環境を詳細に分析しています。

市場は2026年に346.6億米ドル規模に達し、2031年までには469.1億米ドルに成長すると予測されており、堅調な年平均成長率(CAGR)が見込まれています。

製品タイプ別では、カプセルが2025年に51.88%の市場シェアを占め、その気密性の高い構造とコーヒーマシンとの高い互換性により市場を牽引しています。包装材料の観点からは、リサイクル性の高さが評価され、アルミニウムカプセルが2031年まで年率6.82%で最も速い成長を遂げると予測されています。また、環境規制の強化と消費者の持続可能性への意識の高まりを受け、堆肥化可能およびリサイクル可能な材料への移行が業界全体の重要なトレンドとなっています。

地域別では、アジア太平洋地域が都市化の進展と所得水準の上昇を背景に、2026年から2031年の間に年率7.05%で最高の成長率を記録すると見込まれています。

市場の成長を促進する主な要因としては、プレミアム化の進展とスペシャルティシングルサーブコーヒーへの需要増加、家庭でのコーヒー消費の拡大、クローズドシステムコーヒーマシンの設置ベースの急速な拡大が挙げられます。さらに、大手小売業者によるプライベートブランドカプセルの導入、商業規模に達しつつある特許取得済みの堆肥化可能ポッド材料の開発、企業におけるScope-3排出量削減義務がオフィスコーヒーカプセルの需要を押し上げています。

一方で、市場の成長を阻害する要因も存在します。これには、偽造品や低品質のリフィルカプセルの流通、使い捨てプラスチックに対する社会的な反発の強まり、アルミニウム価格の変動による利益率への影響が含まれます。また、EUの「修理する権利」規則が、特定のコーヒーマシンに限定されたカプセルの使用(ロックイン)を脅かす可能性も指摘されています。

本レポートでは、市場の構造を理解するために、バリューチェーン分析、規制環境、技術的展望、ポーターのファイブフォース分析といった多角的な視点から詳細な分析を行っています。

競争環境のセクションでは、市場集中度、主要企業の戦略的動向、市場シェア分析が提供されています。ネスレSA、JAB Holding – JDE Peet’s、キューリグ・ドクター・ペッパー社、ルイージ・ラバッツァSpA、スターバックスコーポレーションなど、世界の主要なコーヒー関連企業20社の詳細な企業プロファイルが含まれており、各社のグローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略的情報、市場ランク/シェア、製品とサービス、最近の動向が網羅されています。

市場は、製品タイプ(ポッド、カプセル)、カテゴリー(コンベンショナル、オーガニック)、包装材料(プラスチック、アルミニウム、堆肥化可能/生分解性)、流通チャネル(オン・トレード、オフ・トレード)、および地域(北米、ヨーロッパ、アジア太平洋、南米、中東・アフリカ)といった多様なセグメントにわたって分析されています。

結論として、世界のコーヒーポッドおよびカプセル市場は、持続可能性への移行という大きなトレンドに乗りながら、技術革新と消費者の嗜好の変化に対応し、今後も成長と新たな機会を創出していくと予測されます。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 プレミアム化とスペシャルティシングルサーブコーヒーの需要

- 4.2.2 家庭消費の増加

- 4.2.3 クローズドシステムマシンの設置ベースの急速な拡大

- 4.2.4 主要小売業者によるプライベートブランドカプセルの追加

- 4.2.5 特許取得済みの堆肥化可能なポッド材料が商業規模に到達

- 4.2.6 企業によるScope-3義務付けがオフィスコーヒーカプセルの需要を促進

- 4.3 市場の阻害要因

- 4.3.1 偽造品および低品質のリフィルカプセル

- 4.3.2 使い捨てプラスチックに対する反発の激化

- 4.3.3 アルミニウム価格の変動が利益を圧迫

- 4.3.4 EUの「修理する権利」規則が機器のロックインを脅かす

- 4.4 バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測(金額)

- 5.1 製品タイプ別

- 5.1.1 ポッド

- 5.1.1.1 ソフトコーヒーポッド

- 5.1.1.2 ハードコーヒーポッド

- 5.1.2 カプセル

- 5.2 カテゴリ別

- 5.2.1 従来型

- 5.2.2 オーガニック

- 5.3 包装材料別

- 5.3.1 プラスチック

- 5.3.2 アルミニウム

- 5.3.3 堆肥化可能/生分解性

- 5.4 流通チャネル別

- 5.4.1 オン・トレード

- 5.4.2 オフ・トレード

- 5.4.2.1 スーパーマーケット/ハイパーマーケット

- 5.4.2.2 コンビニエンスストア

- 5.4.2.3 オンライン小売店

- 5.4.2.4 その他の流通チャネル

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 アメリカ合衆国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.1.4 その他の北米地域

- 5.5.2 ヨーロッパ

- 5.5.2.1 ドイツ

- 5.5.2.2 イギリス

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 ロシア

- 5.5.2.7 オランダ

- 5.5.2.8 ポーランド

- 5.5.2.9 ベルギー

- 5.5.2.10 スウェーデン

- 5.5.2.11 その他のヨーロッパ地域

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 インド

- 5.5.3.3 日本

- 5.5.3.4 韓国

- 5.5.3.5 オーストラリア

- 5.5.3.6 インドネシア

- 5.5.3.7 タイ

- 5.5.3.8 シンガポール

- 5.5.3.9 その他のアジア太平洋地域

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 コロンビア

- 5.5.4.4 チリ

- 5.5.4.5 ペルー

- 5.5.4.6 その他の南米地域

- 5.5.5 中東およびアフリカ

- 5.5.5.1 サウジアラビア

- 5.5.5.2 アラブ首長国連邦

- 5.5.5.3 ナイジェリア

- 5.5.5.4 エジプト

- 5.5.5.5 モロッコ

- 5.5.5.6 トルコ

- 5.5.5.7 南アフリカ

- 5.5.5.8 その他の中東およびアフリカ地域

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバル概要、市場概要、主要セグメント、入手可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Nestle SA

- 6.4.2 JAB Holding – JDE Peet’s

- 6.4.3 Keurig Dr Pepper Inc.

- 6.4.4 Luigi Lavazza SpA

- 6.4.5 Starbucks Corporation

- 6.4.6 The Kraft Heinz Company (Maxwell House)

- 6.4.7 Melitta Group

- 6.4.8 Gloria Jean’s Coffees

- 6.4.9 Strauss Group

- 6.4.10 Cravium Gourmet Pvt Ltd (Coffeeza)

- 6.4.11 Trilliant Food & Nutrition LLC

- 6.4.12 illycaff S.p.A

- 6.4.13 Death Wish Coffee Company

- 6.4.14 Caffe Borbone

- 6.4.15 Gimoka S.p.A

- 6.4.16 Halo Coffee Ltd

- 6.4.17 PT Kapal Api Global

- 6.4.18 JJ Darboven GmbH & Co. KG

- 6.4.19 UCC Ueshima Coffee Co.

- 6.4.20 Coca-Cola HBC (A Costa Coffee Pods)

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

コーヒーカプセル・ポッドは、挽いたコーヒー豆が密閉された状態で個包装された製品であり、専用の抽出機を用いることで、手軽に高品質なコーヒーを淹れることができるシステムです。その最大の魅力は、簡便性、安定した品質、そして鮮度保持にあります。一般的に「カプセル」はプラスチックやアルミニウム製の容器にコーヒー粉が充填されたものを指し、「ポッド」はフィルターペーパーでコーヒー粉を包んだものを指すことが多いですが、広義では両者を含めて「コーヒーカプセル・ポッド」と総称されます。

種類としては、主にカプセル型とポッド型に大別されます。カプセル型は、ネスプレッソ、ドルチェグスト、キューリグ(K-Cup)、UCCドリップポッドなど、各メーカーが独自の規格を展開しており、プラスチックやアルミニウムといった素材が用いられています。これらのカプセルは、高圧抽出に適しており、コーヒーのアロマを長期間密閉保持できる点が特徴です。フレーバーの種類も非常に豊富で、エスプレッソからレギュラーコーヒー、フレーバーコーヒーまで多岐にわたります。一方、ポッド型は、E.S.E.(Easy Serving Espresso)ポッドが代表的で、フィルターペーパーでコーヒー粉を包んだ形状をしています。こちらは比較的環境負荷が低いとされ、手軽にエスプレッソを抽出できるのが特徴です。また、最近では、レギュラーコーヒー粉を自分で詰めて繰り返し使えるリユーザブルカプセルや、コーヒー以外の紅茶、ココア、抹茶などの飲料に対応したカプセルも登場し、選択肢が広がっています。

用途は多岐にわたります。家庭では、忙しい朝や来客時など、手軽に本格的なコーヒーを楽しみたいシーンで重宝されます。様々な種類のコーヒーを少量ずつ試したいというニーズにも応えられます。オフィスでは、福利厚生の一環として従業員のリフレッシュメントや来客用として導入されることが増えています。業務用としては、ホテルや小規模なカフェ、レストランなどで、品質の安定性とオペレーションの簡素化を図る目的で補助的に利用されることもあります。これらの利用シーンにおいて、コーヒーカプセル・ポッドは、挽きたての風味に近い鮮度を保ち、誰でも安定した味のコーヒーを抽出できるという大きなメリットを提供します。また、使用後の片付けが容易である点も、その普及を後押ししています。

関連技術としては、まず専用の抽出機が挙げられます。これらのマシンは、各カプセル・ポッドの特性に合わせて、最適な温度、圧力、抽出時間を自動で制御する機能を備えています。特にエスプレッソ抽出に対応するマシンでは、高圧ポンプによる抽出技術が不可欠です。近年では、IoT技術との連携も進み、スマートフォンアプリからの操作や、カプセルの自動注文、故障診断などが可能なモデルも登場しています。また、ミルク泡立て機能が内蔵されたマシンも多く、ラテやカプチーノといったアレンジメニューも手軽に楽しめます。カプセル・ポッド自体の製造技術も重要で、コーヒーの酸化を防ぎ、アロマを保持するための高度な密閉技術や、酸素バリア性の高い素材開発が進められています。さらに、環境意識の高まりから、生分解性プラスチックやバイオマスプラスチック、紙製素材など、環境配慮型素材を用いたカプセルの開発も活発に行われています。

市場背景を見ると、コーヒーカプセル・ポッドの歴史は、ネスプレッソが1980年代に家庭用市場に参入したことに始まります。当初は高価格帯でしたが、その利便性と品質の高さから徐々に支持を広げました。2000年代に入り、主要な特許が切れたことで、多くのコーヒーメーカーが市場に参入し、競争が激化するとともに、製品の多様化と価格帯の拡大が進みました。世界的に見ても、コーヒーカプセル・ポッド市場は成長を続けており、日本においても、利便性志向の高まりや、新型コロナウイルス感染症の影響による在宅時間の増加が需要を大きく押し上げました。ネスレ(ネスプレッソ、ドルチェグスト)、キューリグ・ドクターペッパー(K-Cup)、UCC上島珈琲(ドリップポッド)などが主要なプレイヤーとして市場を牽引する一方で、キーコーヒー、AGF、スターバックスなど、多くのコーヒーメーカーが自社ブランドのカプセル・ポッドを展開しています。最近のトレンドとしては、サステナビリティへの意識の高まりから、リサイクルプログラムの拡充や環境配慮型素材への移行が加速しています。また、スペシャルティコーヒーの導入や、コーヒー以外の多様な飲料への展開も進んでいます。

将来展望としては、サステナビリティへの対応がさらに進化していくことが予想されます。リサイクルしやすい素材への完全移行や、生分解性カプセルの普及、そしてリユーザブルカプセルのさらなる浸透が期待されます。技術革新の面では、AIを活用したよりパーソナライズされた抽出機能や、IoT連携による自動補充、故障診断といったスマート機能の深化が進むでしょう。また、マシンの小型化やデザイン性の向上も継続的に行われると考えられます。市場の多様化も進み、コーヒー以外のハーブティーやスープなど、様々な飲料への展開が加速する可能性があります。スペシャルティコーヒー市場との融合も進み、より高品質で個性的なコーヒーがカプセル・ポッドで手軽に楽しめるようになるでしょう。サブスクリプションモデルの普及も、消費者の利便性を高める要因となるかもしれません。一方で、環境問題への対応、専用機とカプセルの囲い込み戦略と消費者の選択肢のバランス、そしてコストパフォーマンスの改善といった課題にも、引き続き取り組んでいく必要があります。コーヒーカプセル・ポッドは、今後も私たちのコーヒーライフを豊かにする存在として進化を続けていくことでしょう。