コーヒー市場 規模・シェア分析 – 成長動向と予測 (2025-2030年)

コーヒー市場レポートは、製品タイプ(ホールビーン、レギュラーコーヒーなど)、流通チャネル(オン・トレード、オフ・トレード)、コーヒー豆の種類(アラビカ、ロブスタなど)、原産地(シングルオリジン/スペシャルティ、ブレンド)、および地域(北米、欧州、アジア太平洋、南米、中東およびアフリカ)によって分類されます。市場予測は、金額(米ドル)と数量(トン)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

コーヒー市場の概要:成長トレンドと予測(2025年~2030年)

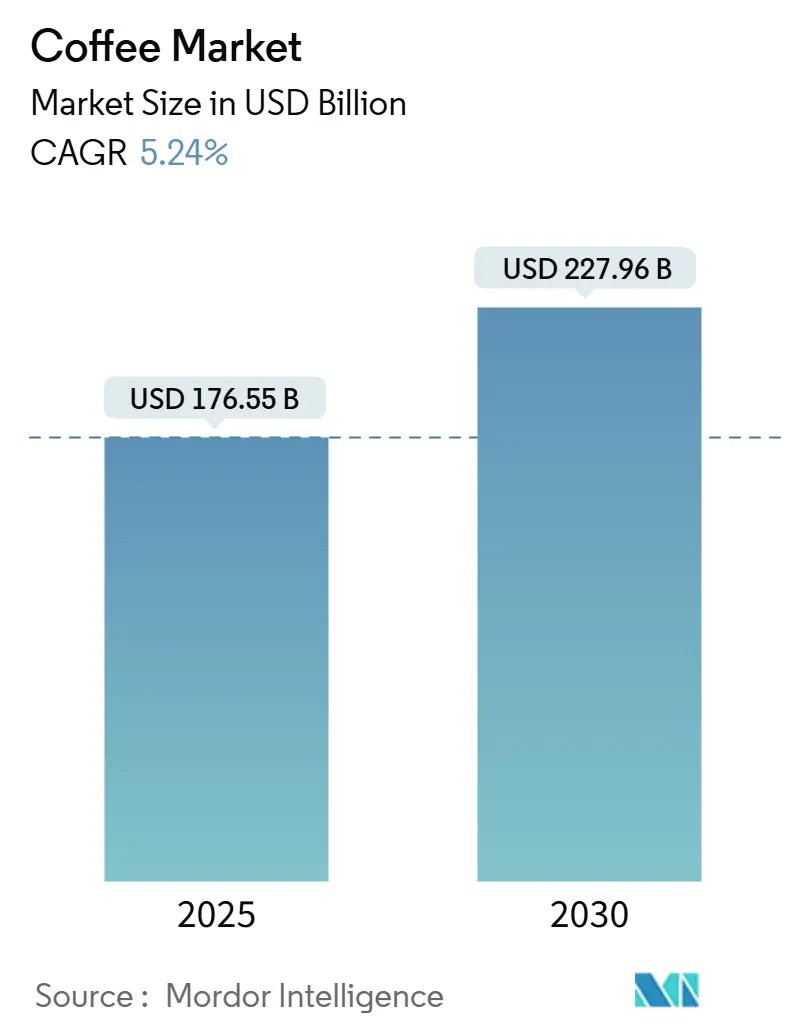

市場規模と成長予測

世界のコーヒー市場は、2025年には1,765億5,000万米ドルと推定され、2030年には2,279億6,000万米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は5.24%です。この成長は、プレミアムコーヒーやRTD(Ready-to-Drink)コーヒーへの需要の高まり、および持続可能性に関する規制強化によって牽引されています。一方で、販売量の伸びは比較的緩やかです。垂直統合されたコーヒー焙煎業者は、サプライチェーンのトレーサビリティ確保に注力しており、スペシャリティブランドはユニークなフレーバーへの消費者の関心から恩恵を受けています。地域別では、北米が最大の市場シェアを占めていますが、アジア太平洋地域では、若い都市部の消費者が紅茶よりもコーヒーを選ぶ傾向が強まっているため、最も急速な成長が見込まれています。コーヒーの種類では、アラビカ種がその風味の良さから依然として最も人気がありますが、気候変動に対応できる作物の開発が生産維持のために不可欠となっています。製品タイプ別では、プレミアムグラウンドコーヒーが市場をリードし、インスタントコーヒーが急速に成長しています。原産地別では、ブレンドコーヒーが優勢ですが、シングルオリジンコーヒーが注目を集めています。市場競争は中程度であり、JM Smucker、Nestlé、Luigi Lavazza S.p.A.などの主要企業が目立っています。テクノロジーを活用したサプライチェーンの透明性確保や、D2C(Direct-to-Consumer)販売戦略が差別化の鍵となっています。

主要なレポートのポイント

* 製品タイプ別: 2024年にはグラウンドコーヒーがコーヒー市場シェアの33.36%を占め、RTDコーヒーは2030年までに7.65%のCAGRで拡大すると予測されています。

* コーヒー種別: 2024年にはアラビカ種が57.19%のシェアを占め、ロブスタ種は2030年までに6.05%のCAGRで成長し、そのプレミアムな地位を強化すると見られています。

* 原産地別: 2024年にはブレンドコーヒーが収益の80.36%を占めましたが、シングルオリジン/スペシャリティ製品は2025年から2030年の間に6.98%のCAGRで加速すると予測されています。

* 流通チャネル別: 2024年にはオフ・トレードが81.03%のシェアで優勢でしたが、オン・トレードは職場やフードサービスの需要回復に伴い、2030年までに6.08%のCAGRで回復すると予想されています。

* 地域別: 2024年には北米が収益の23.76%を占めましたが、中東およびアフリカは2030年までに8.30%のCAGRで、全地域の中で最も速い成長が期待されています。

世界のコーヒー市場のトレンドと洞察

市場の牽引要因

* スペシャリティコーヒーとプレミアムコーヒーへの需要の高まり: 若年層を中心に消費者の嗜好が進化しており、スペシャリティコーヒーが世界的に市場を牽引しています。米国では、2024年に成人人口の46%がスペシャリティコーヒーを消費しており、シングルオリジン豆、倫理的に調達された製品、カフェスタイルの体験への関心が高まっています。インドでは、過去10年間でコーヒー輸出が倍増し、2024会計年度には18億米ドルに達しました。消費者が価格だけでなく品質、ユニークな風味、倫理的調達を重視する傾向が強まるにつれて、スペシャリティコーヒーは市場シェアを拡大し続けています。

* ミレニアル世代とZ世代におけるコーヒー文化の成長: これらの若い世代は、高品質で倫理的に調達されたコーヒーを求め、ユニークな風味とプレミアムな体験を好みます。彼らはスペシャリティカフェや職人技のコーヒーを好み、アイスコーヒーから始める傾向があり、約85%がクリーマーを加えます。また、自宅外でのコーヒー消費が多く、カフェ文化の人気を後押ししています。インドでは、都市化、所得増加、カフェチェーンの台頭により、若年層の間でコーヒーの人気が高まっています。

* 持続可能性と倫理的調達への意識: 持続可能性と倫理的調達への意識は、世界のコーヒー市場でますます重要になっており、責任ある慣行がビジネスにとって不可欠となっています。欧州連合の森林破壊規制(EUDR)のように、企業は2025年12月までにコーヒーが森林破壊フリーであることを証明するよう義務付けられています。ネスレなどの企業は、2025年までにコーヒーの100%を責任ある方法で調達することを約束しています。ブロックチェーンやモバイルジオフェンシングなどの先進技術は、企業がコーヒーの原産地を追跡し、規制を遵守するのに役立っています。

* 企業および職場向けコーヒーソリューション: 企業や職場向けのコーヒーソリューションの台頭は、世界のコーヒー市場の成長を大きく牽引しています。雇用主は従業員の幸福度向上と良好な職場環境の構築に注力しており、オフィススペースでの高品質なコーヒーオプションへの投資が増加しています。このトレンドは、オフィス回帰の動き、ハイブリッドワークモデル、職場でのカフェスタイルの体験への需要の高まりによって支えられています。企業は、従業員の嗜好に応えるために、豆から挽くシステムなどの高度なコーヒーマシンや厳選されたスペシャリティブレンドを導入しています。

市場の抑制要因

* 規制圧力と輸出入制限: 規制圧力と貿易制限の変化は、世界のコーヒー市場に大きな課題をもたらしています。例えば、2025年8月に米国がブラジル産コーヒーに50%の関税を導入したことで、既存のサプライチェーンが混乱しました。これにより、輸出国は中国や欧州連合などの代替市場に貨物を転送せざるを得なくなり、世界最大のコーヒー供給国の一つであるブラジルに不確実性をもたらしました。インドも、害虫の侵入を防ぐためにコーヒー豆の燻蒸証明書を義務付ける新しい輸入規則を導入しました。これらの規制は、輸出業者に追加のコンプライアンス負担を課しています。

* カフェインと健康リスクに関する消費者の懸念: カフェイン摂取とその潜在的な健康リスクに関する懸念は、世界のコーヒー市場の成長をますます制限しています。米国食品医薬品局(FDA)などの保健機関は、健康な成人に対し、1日あたり400mgのカフェイン摂取量の上限を推奨しています。この制限を超える摂取は、高血圧、不安、睡眠障害、重症の場合には心臓への負担や心臓病のリスク増加と関連付けられています。その結果、多くの消費者がコーヒーの摂取量を減らしたり、デカフェや代替飲料に切り替えたりしており、市場の成長を鈍化させています。これに対応するため、コーヒー企業はより多くのデカフェオプション、低カフェインブレンド、および健康上の利点を加えた機能性飲料を導入しています。

セグメント分析

* 製品タイプ別:プレミアムグラウンドがリード、インスタントが加速

* グラウンドコーヒーは2024年に世界のコーヒー市場シェアの33.36%を占め、コーヒー製品の中で最高の収益源としての地位を維持しています。その人気は、消費者が提供する豊かなアロマ、風味、抽出体験を重視していることに起因します。

* RTD(Ready-to-Drink)コーヒーは、2025年から2030年にかけて7.65%のCAGRで成長すると予想されており、コーヒー市場で最も急速に成長しているセグメントです。洗練されたフレーバープロファイル、コールドブリュー、スペシャリティスタイルのレシピ、高度な抽出技術の導入により、RTDコーヒーの味と質感が大幅に向上しました。都市部の若者は、機能的で健康志向のシングルサーブ缶やボトルにますます惹かれています。

* コーヒー種別:アラビカが王座を維持

* アラビカ種は2024年に世界のコーヒー市場で57.19%の総シェアを占め、引き続きトップの選択肢でした。その滑らかな風味と低いカフェイン含有量は、品質を重視する消費者の間で人気があります。

* ロブスタ種は、2030年までに6.05%のCAGRでコーヒータイプの中で最も速く成長すると予想されています。より強く、苦い味と高いカフェイン含有量で知られるロブスタ種は、その手頃な価格と大胆な風味から、エスプレッソブレンド、RTDコーヒー、インスタントコーヒーにますます使用されています。

* 原産地別:ブレンドが依然優勢、シングルオリジンが台頭

* ブレンドコーヒーは2024年に世界のコーヒー市場で総収益の80.36%を占め、引き続き優勢でした。生産者は、一貫した風味を維持し、コストを管理し、大規模生産を可能にするため、ブレンドコーヒーを好みます。

* シングルオリジンおよびスペシャリティコーヒーは、2025年から2030年にかけて6.98%のCAGRでより速く成長しています。これらのコーヒーは特定の農園、地域、または協同組合から供給され、ユニークな風味、透明性、信頼性を求める消費者を惹きつけています。

* 流通チャネル別:オフ・トレードが引き続き優勢

* 2024年には、オフ・トレード店舗が世界のコーヒー販売の81.03%を占め、家庭でのコーヒー消費を支える主要な役割を示しました。この優位性は、パッケージコーヒーの入手しやすさ、家庭での抽出トレンドの増加、オンラインショッピングの利便性によるものです。

* オン・トレードチャネルはシェアは小さいものの、2030年までに6.08%のCAGRで最も速く成長すると予想されています。この成長は、バリスタが淹れるドリンク、コーヒーペアリング、プレミアムな店内提供品など、ユニークなコーヒー体験への需要の増加によって牽引されています。

地域分析

* 北米は2024年に世界のコーヒー市場収益の23.76%を占め、強力なカフェ文化、コールドブリューコーヒーの人気、スペシャリティコーヒーの広範な採用によって牽引されています。この地域は世界で最も高い一人当たりのコーヒー消費率を誇り、プレミアム製品の高価格を支えています。

* 中東およびアフリカは、2030年までに8.30%のCAGRでコーヒー市場において最も急速に成長している地域です。中間層所得の増加と若い都市人口が、中東およびアフリカ全体でコーヒー需要を加速させており、消費者は伝統的な形式からよりプレミアムなカフェや家庭での体験へと移行しています。

* 欧州は、特に厳格な持続可能性規制を通じて、世界のコーヒー市場を再形成する上で重要な役割を果たしています。これらの規制は、コーヒー調達におけるトレーサビリティの向上を推進しており、これは世界的な標準的な期待となっています。

* ラテンアメリカは、主要な生産国であると同時に新興の消費市場でもあり、国内のコーヒー消費が成長しています。

競争環境

世界のコーヒー市場は中程度の集中度であり、ネスレやスターバックスなどの主要企業が強力なブランドポートフォリオと効率的なサプライチェーンを通じて業界をリードしています。ネスレはインスタントコーヒー、カプセル、RTD製品など様々なセグメントを支配し、スターバックスブランドの製品も活用してプレミアムおよびマスマーケットの消費者の両方に対応しています。中堅企業は、コーヒー市場内の特定のニッチに焦点を当てることで成長しています。例えば、ラバッツァはプライベートブランドおよびプレミアム小売コーヒーで主要なプレーヤーとしての地位を確立し、企業向けコーヒーセグメントでの存在感を拡大しています。スペシャリティコーヒーブランドであるStumptownやBlue Bottleは、シングルオリジンコーヒーや職人技の焙煎技術などユニークな製品を提供することで人気を集めています。CometeerやTrade Coffeeのようなデジタルファーストのサブスクリプションサービスは、パーソナライズされたデータ駆動型のコーヒーオプションを提供することで、従来の小売業を破壊しています。

最近の業界動向

* 2025年5月: スターバックス・コーヒー・アット・ホームは、初のインスタントコーヒー「クレマコレクション」を発売しました。ソルテッドキャラメル、マダガスカルバニラ、モルテンチョコレートの3種類のフレーバーで展開されました。

* 2024年10月: タタ・コンシューマー・プロダクツ(TCP)は、「タタ・コーヒー・グランド・コールドコーヒー」を発売しました。スイスキャラメル、フレンチバニラ、ベルギーチョコレートの3つの国際的なフレーバーで、豊かでクリーミーなコールドコーヒー体験を提供しました。

* 2024年5月: ネスカフェは、プレミアムエスプレッソ濃縮コーヒーを導入し、成長するコールドコーヒーのトレンドに対応しました。このプレミアム液体コーヒー濃縮液は、自宅でバリスタスタイルのパーソナライズされたアイスコーヒーを楽しむことを可能にするよう設計されました。

このレポートは、焙煎されたコーヒー豆から作られる抽出飲料である世界のコーヒー市場について詳細に分析しています。市場は、製品タイプ、流通チャネル、コーヒー豆の種類、原産地、および地域に基づいてセグメント化されており、市場規模は米ドル建てで評価されています。

製品タイプには、ホールビーン、レギュラーコーヒー(挽いた豆)、インスタントコーヒー、RTD(Ready-to-Drink)コーヒー、コーヒーポッドおよびカプセルが含まれます。流通チャネルは、オン・トレード(飲食店など)とオフ・トレード(スーパーマーケット/ハイパーマーケット、コンビニエンスストア、専門店、オンライン小売、その他のオフ・トレードチャネル)に分類されます。コーヒー豆の種類としては、アラビカ種、ロブスタ種、リベリカ種などが挙げられ、原産地別では、シングルオリジン/スペシャリティコーヒーとブレンドコーヒーに分けられます。地域別では、北米、南米、ヨーロッパ、アジア太平洋、中東およびアフリカの各市場が分析対象です。

市場の主要な調査結果によると、世界のコーヒー市場規模は2025年に1,765.5億米ドルに達し、2030年までには1兆2,279.6億米ドルに成長すると予測されています。2025年から2030年までの予測期間における年平均成長率(CAGR)は5.24%と見込まれています。

製品タイプ別では、RTD(Ready-to-Drink)コーヒーが2030年まで7.65%のCAGRで最も速い成長を遂げると予測されています。コーヒー豆の種類別では、ロブスタ種が2030年まで6.05%のCAGRで最も速い成長を示すと見られています。地域別では、ヨーロッパが2025年に37.68%の市場シェアを占め、最大の市場となっています。

市場の成長を牽引する主な要因としては、スペシャリティコーヒーやプレミアムコーヒーへの需要の高まり、ミレニアル世代やZ世代の間でのコーヒー文化の浸透、RTDコーヒーやコールドブリューコーヒーの消費の急増が挙げられます。また、持続可能性と倫理的な調達に対する意識の向上、企業や職場におけるコーヒーソリューションの普及、ソーシャルメディアやインフルエンサーマーケティングの影響も重要な推進力となっています。

一方で、市場の成長を阻害する要因も存在します。コーヒー豆価格の変動、関税や欧州連合の森林破壊規制といった障壁、規制圧力や輸出入制限などが挙げられます。さらに、カフェイン摂取や健康リスクに対する消費者の懸念も市場の課題となっています。

消費者の間では、エネルギー増強や抗糖尿病効果など、付加価値のある健康志向のコーヒーへの関心が高まっています。Z世代は職人的な体験を重視し、スペシャリティコーヒーの需要を牽引しています。また、インスタントポッドやカプセルの利便性も、多忙な朝の必需品として人気を集めています。有機認証コーヒーも、特にアジアやヨーロッパの消費者市場で人気が高まっており、合成化学物質や農薬への曝露が少ないという認識がその背景にあります。

地理的観点では、北米が市場をリードしていますが、中国と日本に牽引されるアジア太平洋地域が新たなコーヒー大国として台頭しています。中国のコーヒーブームは140%急増し、日本は引き続き生豆の主要輸入国です。また、ブラジルは世界最大のコーヒー生産国および輸出国であり、高品質のアラビカ豆の広範な生産で知られています。

競争環境のセクションでは、市場集中度、戦略的動向、市場シェア分析が提供されています。主要企業としては、Nestlé SA、UCC上島珈琲、Starbucks Corporation、The Kraft Heinz Company、Luigi Lavazza S.p.A.、The Coca-Cola Company、Unilever PLCなど、多数のグローバル企業が挙げられています。これらの企業は、製品とサービス、財務状況、戦略的情報、最近の動向などに基づいてプロファイルされています。

本レポートは、市場の機会と将来の展望についても言及しており、コーヒー市場が今後も多様なトレンドと消費者の嗜好の変化に対応しながら成長を続ける可能性を示唆しています。

1. はじめに

- 1.1 調査の前提条件と市場定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 スペシャルティコーヒーとプレミアムコーヒーの需要増加

- 4.2.2 ミレニアル世代とZ世代におけるコーヒー文化の成長

- 4.2.3 RTD/コールドブリュー消費の急増

- 4.2.4 持続可能性と倫理的調達への意識

- 4.2.5 企業および職場向けコーヒーソリューション

- 4.2.6 ソーシャルメディアとインフルエンサーマーケティングの影響

-

4.3 市場の阻害要因

- 4.3.1 コーヒー豆価格の変動

- 4.3.2 関税および欧州連合の森林破壊規制による障壁

- 4.3.3 規制圧力と輸出入制限

- 4.3.4 カフェインと健康リスクに関する消費者の懸念

- 4.4 バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力

- 4.7.1 供給者の交渉力

- 4.7.2 買い手/消費者の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額および数量)

-

5.1 製品タイプ別

- 5.1.1 ホールビーン

- 5.1.2 挽き豆コーヒー

- 5.1.3 インスタントコーヒー

- 5.1.4 レディ・トゥ・ドリンク (RTD)

- 5.1.5 コーヒーポッドおよびカプセル

-

5.2 流通チャネル別

- 5.2.1 オン・トレード

- 5.2.2 オフ・トレード

- 5.2.2.1 スーパーマーケット/ハイパーマーケット

- 5.2.2.2 コンビニエンスストア

- 5.2.2.3 専門店

- 5.2.2.4 オンライン小売

- 5.2.2.5 その他のオフ・トレードチャネル

-

5.3 コーヒーの種類別

- 5.3.1 アラビカ

- 5.3.2 ロブスタ

- 5.3.3 リベリカ

- 5.3.4 その他

-

5.4 原産地別

- 5.4.1 シングルオリジン/スペシャルティ

- 5.4.2 ブレンド

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.1.4 その他の北米地域

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 コロンビア

- 5.5.2.3 アルゼンチン

- 5.5.2.4 その他の南米地域

- 5.5.3 欧州

- 5.5.3.1 ドイツ

- 5.5.3.2 英国

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 ロシア

- 5.5.3.7 オランダ

- 5.5.3.8 その他の欧州地域

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 日本

- 5.5.4.3 インド

- 5.5.4.4 韓国

- 5.5.4.5 オーストラリア

- 5.5.4.6 インドネシア

- 5.5.4.7 ベトナム

- 5.5.4.8 マレーシア

- 5.5.4.9 シンガポール

- 5.5.4.10 その他のアジア太平洋地域

- 5.5.5 中東およびアフリカ

- 5.5.5.1 アラブ首長国連邦

- 5.5.5.2 サウジアラビア

- 5.5.5.3 トルコ

- 5.5.5.4 南アフリカ

- 5.5.5.5 エジプト

- 5.5.5.6 クウェート

- 5.5.5.7 エチオピア

- 5.5.5.8 その他の中東およびアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 ネスレSA

- 6.4.2 UCC上島珈琲株式会社

- 6.4.3 スターバックス・コーポレーション

- 6.4.4 クラフト・ハインツ・カンパニー

- 6.4.5 ルイージ・ラバッツァ S.p.A.

- 6.4.6 マッシモ・ザネッティ・ビバレッジ・グループ SpA

- 6.4.7 J. M. スマッカー・カンパニー

- 6.4.8 タタ・コンシューマー・プロダクツ

- 6.4.9 コアバ・コーヒー・ロースターズ

- 6.4.10 チボーGmbH

- 6.4.11 ルイ・ドレフュス・カンパニー・コーヒー

- 6.4.12 TGLカンパニー

- 6.4.13 チュン・グエン・レジェンド・グループ

- 6.4.14 マヨラ・グループ(コピコ)

- 6.4.15 ザ コカ・コーラ カンパニー

- 6.4.16 ユニリーバPLC

- 6.4.17 ジノ・ダビドフ・グループ

- 6.4.18 スリーピー・オウル・コーヒー

- 6.4.19 ビューリーズ・リミテッド

- 6.4.20 シュトラウス・グループ

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

コーヒーは、アカネ科コーヒーノキ属の植物の種子を焙煎し、粉砕して湯や水で抽出した飲料であり、世界中で最も広く愛飲されている嗜好品の一つです。その起源はエチオピアの高原地帯に遡るとされ、覚醒作用を持つカフェインを含んでいることから、古くから人々に親しまれてきました。独特の香りと苦味、酸味、甘味のバランスが特徴で、その風味は産地、品種、精製方法、焙煎度、抽出方法によって大きく変化します。

コーヒー豆の種類は多岐にわたりますが、主に商業的に栽培されているのはアラビカ種とロブスタ種の二つです。アラビカ種は、世界のコーヒー生産量の約6割を占め、豊かな香りとマイルドな酸味、甘みが特徴で、高品質なスペシャルティコーヒーの多くがこの品種に属します。一方、ロブスタ種は、苦味が強くカフェイン含有量が多いのが特徴で、主にインスタントコーヒーやエスプレッソのブレンド、缶コーヒーなどに利用されます。その他、希少なリベリカ種なども存在します。焙煎度合いによっても風味が大きく変わり、浅煎りは酸味が際立ちフルーティーな香りが楽しめ、中煎りは酸味と苦味のバランスが良く、深煎りは苦味が強く香ばしい風味が特徴となります。

コーヒーの抽出方法も多様です。最も一般的なのは、ペーパードリップやコーヒーメーカーを用いたドリップ式で、手軽にクリアな味わいを楽しめます。高圧で短時間抽出するエスプレッソは、濃厚な味わいが特徴で、カフェラテやカプチーノなどのミルクベースのドリンクの基本となります。その他、豆を湯に浸して抽出するフレンチプレスは、豆本来の油分や風味をダイレクトに感じられ、サイフォンは視覚的な楽しさも提供します。近年では、低温で長時間かけて抽出する水出しコーヒーも人気を集めており、まろやかで苦味の少ない味わいが特徴です。これらの抽出方法と、ブラックコーヒー、カフェラテ、カプチーノ、アメリカン、アイスコーヒーといった様々な飲み方が組み合わさることで、コーヒーは無限のバリエーションを提供しています。

コーヒーの用途は、単なる飲料に留まりません。その芳醇な香りと苦味は、料理や製菓の分野でも重宝されます。コーヒーゼリー、ティラミス、コーヒー風味のケーキやパン、さらには肉料理の隠し味としても利用されることがあります。また、カフェインの覚醒作用や抗酸化作用といった健康面での効果も注目されており、適度な摂取は集中力向上やリラックス効果をもたらすとされています。抽出後のコーヒーかすは、消臭剤や肥料として再利用されることもあり、その活用範囲は多岐にわたります。

コーヒーに関連する技術も日々進化しています。栽培においては、品種改良による病害虫への耐性強化や収穫量の増加、灌漑システムの最適化などが進められています。精製方法では、水洗式(ウォッシュド)、非水洗式(ナチュラル)、半水洗式(パルプドナチュラル)などがあり、それぞれがコーヒー豆の風味に大きな影響を与えます。焙煎技術も高度化しており、コンピューター制御による精密な温度管理や、AIを活用した焙煎プロファイルの最適化により、常に安定した品質のコーヒーを提供できるようになっています。抽出技術では、エスプレッソマシンの高機能化や、家庭用コーヒーメーカーのスマート化が進み、誰でも手軽にプロの味を楽しめるようになっています。さらに、カフェインを除去するデカフェ技術も進化し、超臨界二酸化炭素抽出法などにより、風味を損なわずにカフェインレスコーヒーを製造することが可能になっています。

コーヒーの市場背景は、グローバルな視点で見ると、ブラジル、ベトナム、コロンビア、インドネシア、エチオピアなどが主要な生産国であり、アメリカ、ヨーロッパ、日本が主要な消費国です。近年では、単にカフェインを摂取するだけでなく、豆の産地や品種、精製方法、焙煎度合いにまでこだわる「スペシャルティコーヒー」市場が世界的に拡大しています。また、生産者の生活向上や環境保護に配慮した「フェアトレード」や「サステナビリティ」への関心も高まっており、消費者の選択基準に大きな影響を与えています。日本市場においては、古くからの喫茶店文化に加え、缶コーヒーの普及、コンビニエンスストアでの手軽なコーヒー提供、そして家庭用コーヒー消費の増加が特徴です。特に、2000年代後半からの「サードウェーブコーヒー」の到来は、高品質なコーヒーへの需要を一層高め、個人経営のロースターやカフェの増加を促しました。大手コーヒーメーカーと小規模な専門店が共存し、多様なニーズに応える市場が形成されています。

将来の展望として、コーヒー業界はいくつかの重要な課題と機会に直面しています。最も喫緊の課題は、気候変動による生産地への影響です。気温上昇や降水量の変化は、コーヒーの栽培に適した地域を減少させ、生産量や品質に悪影響を及ぼす可能性があります。これに対し、耐候性の高い品種の開発や、持続可能な農法の導入が不可欠となります。また、生産者の高齢化や若年層の農業離れといった社会的な課題も深刻であり、生産地の活性化に向けた取り組みが求められています。一方で、技術革新は今後もコーヒー体験を豊かにするでしょう。スマートコーヒーメーカーのさらなる進化や、個人の好みに合わせたパーソナライズされたコーヒーの提供が期待されます。健康志向の高まりから、デカフェコーヒーや、GABAなどの機能性成分を添加したコーヒーの需要も増加すると考えられます。消費者の意識は、単なる味だけでなく、コーヒーがどこでどのように作られ、誰の手に渡るのかといった「トレーサビリティ」や「エシカル消費」へと向かっており、これらの要素が今後のコーヒー市場を形成していくことでしょう。コーヒーは、単なる飲み物ではなく、文化、経済、そして環境と深く結びついた存在として、これからも進化し続けることでしょう。