スーパーフード市場 規模・シェア分析:成長動向と予測 (2026年~2031年)

スーパーフード市場レポートは、業界を製品タイプ(フルーツ系スーパーフード、野菜系スーパーフードなど)、形態(粉末、液体など)、性質(従来型、オーガニック)、流通チャネル(スーパーマーケット・ハイパーマーケット、コンビニエンスストアなど)、および地域(北米、ヨーロッパ、アジア太平洋など)別に分類しています。市場規模は金額(米ドル)で示されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

スーパーフード市場の概要に関する詳細な要約を以下にご報告いたします。

「スーパーフード市場規模、シェア、業界成長レポート、2031年」は、スーパーフード市場を製品タイプ(フルーツベース、野菜ベースなど)、形態(粉末、液体など)、性質(従来型、オーガニック)、流通チャネル(スーパーマーケット、ハイパーマーケットなど)、および地域(北米、ヨーロッパ、アジア太平洋など)別に分類し、市場規模を米ドル価値で提供しています。

市場概要と成長予測

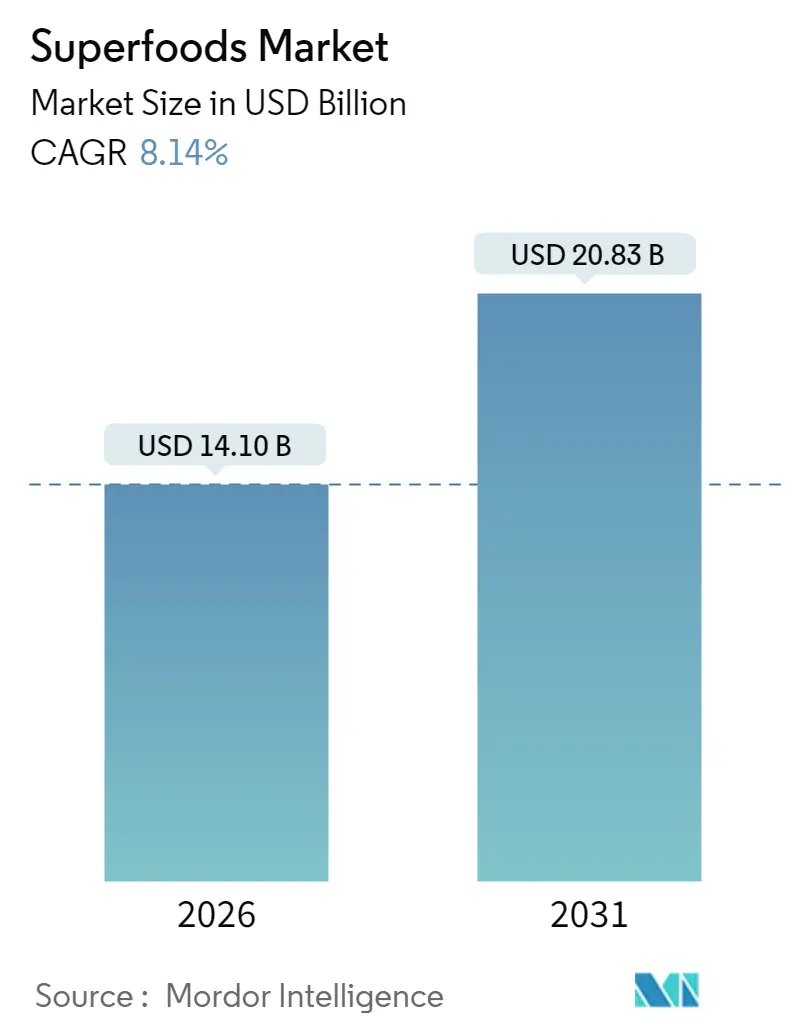

本レポートによると、調査期間は2021年から2031年です。スーパーフード市場は2025年に130.4億米ドルと評価され、2026年には141億米ドルに成長し、2031年までに208.3億米ドルに達すると予測されています。予測期間(2026年~2031年)における年平均成長率(CAGR)は8.14%です。最も成長が速い市場はアジア太平洋地域であり、最大の市場は北米です。市場の集中度は低いとされています。

この成長軌道は、消費者の予防医療への行動の根本的な変化、栄養価の高い食品への関心の高まり、機能性成分の主流食への統合によって推進されています。高齢化人口の長寿ソリューションへの需要や、若年層が従来の利便性よりもウェルネスを優先する傾向など、複数の人口動態トレンドに対応する市場の能力がその回復力の源となっています。FDAによる「健康的」表示の定義更新など、規制の近代化も市場を再形成するマクロ要因の一つです。

主要なレポートのポイント

* 製品タイプ別: フルーツベースのスーパーフードが2025年に39.02%の収益シェアを占め、市場を牽引しました。一方、藻類ベースのスーパーフードは2031年までに10.33%のCAGRで最も急速に拡大すると予測されています。

* 形態別: 粉末が2025年に42.01%の収益シェアを獲得し、液体は2031年までに9.66%のCAGRで最も急速に成長する形態です。

* 性質別: 従来型製品が2025年に57.55%を占めましたが、オーガニック製品は2026年から2031年にかけて11.49%のCAGRでこれを上回る成長を見せています。

* 流通チャネル別: スーパーマーケットが2025年の売上の48.05%を維持しましたが、オンラインプラットフォームはスーパーフード市場内で12.61%のCAGRで成長すると予測されています。

* 地域別: 北米が2025年の世界売上の43.62%を占めましたが、アジア太平洋地域は2031年までに10.16%のCAGRで成長する見込みです。

世界のスーパーフード市場のトレンドと洞察(推進要因)

市場の成長を牽引する主な要因は以下の通りです。

* 消費者の健康意識の高まり: 2024年には95%以上の世帯がオーガニック製品を購入しており、消費者は価格や品質だけでなく、栄養価や健康への影響を重視するようになっています。詳細なラベル確認や成分検証、生産方法の調査を通じて栄養知識を高め、科学的根拠や透明な調達に裏打ちされた健康効果のある製品には高額を支払う意欲があります。特に藻類ベースのスーパーフードは、その包括的な栄養プロファイル(高タンパク質、必須脂肪酸、微量栄養素)と持続可能性の利点により、市場での地位を強化しています。

* 栄養価の高いスーパーフードへの需要拡大: 栄養密度がスーパーフードと従来型食品を区別する主要な価値提案となっています。スピルリナのような食品に含まれる生理活性化合物の科学的検証は、プレミアム価格の正当性を提供しています。抽出・加工技術の進歩により、栄養プロファイルが優れた製品の製造が可能になり、特に微細藻類ベースの製品が恩恵を受けています。

* 植物ベースおよびヴィーガン食の人気の高まり: 植物ベースの食事が主流となり、2025年のトレンド分析によると75%以上の消費者が食品の季節性と地元の植物源を重視しています。この変化は、動物性製品から伝統的に得られていた完全なアミノ酸プロファイルと必須栄養素を提供する植物由来のスーパーフードへの持続的な需要を生み出しています。環境持続可能性への懸念もこの動きを後押ししており、AlgaeCore Technologiesのスピルリナベースのサーモン代替品のように、植物ベースの代替品が伝統的な食品と感覚的に同等になる技術革新も進んでいます。

* 予防医療ソリューションへの需要増加: 医療費の高騰は、消費者の予防栄養への投資を促しています。特にアジア市場では、単なる栄養補給ではなく健康維持ツールとして位置づけられる食品への関心が高いです。高齢化人口の増加は、健康的な老化と認知機能をサポートする食品への持続的な需要を生み出しています。マグネシウムやライオンズたてがみ茸のような機能性成分が注目され、個別化された栄養アプローチも可能になっています。

市場の抑制要因

市場の成長を抑制する主な要因は以下の通りです。

* プレミアムスーパーフードの高コストが普及を制限: スーパーフードは従来型製品に比べて200~400%の価格プレミアムがあり、価格に敏感な消費者層にとってアクセスが制限されています。専門的な栽培要件、限られた生産規模、複雑なサプライチェーンがコスト構造に影響を与えています。しかし、Brevelのような企業による商業規模の微細藻類タンパク質施設の立ち上げなど、生産・加工技術の革新はコスト削減の道を開いています。

* 特定のスーパーフードの季節的な供給制約: 季節的な入手可能性は、価格変動を引き起こし、安定した市場アクセスを制限します。気候変動は作物の収量と品質に影響を与え、これらの制約を悪化させています。多くのスーパーフードの腐敗しやすい性質も課題を増大させます。しかし、制御環境農業やフリーズドライなどの保存技術、サプライチェーンの多様化が緩和戦略として機能しています。

セグメント分析

* 製品タイプ別: 藻類イノベーションが将来の成長を牽引

2025年にはフルーツベースのスーパーフードが39.02%の市場シェアを占め、アサイーやザクロエキスなどの定番製品の消費者認知度と流通ネットワークの強さを示しています。一方、藻類ベースのスーパーフードは、2031年までに10.33%のCAGRで最も急速に成長するセグメントとして注目されています。この急増は、栽培と加工における技術進歩によって推進されており、Brevelのような企業が微細藻類タンパク質施設を先導し、AlgaeCore Technologiesがスピルリナを注入したシーフード代替品を開発するなど、産業規模での生産が可能になっています。野菜ベースのスーパーフード(ケールチップス、スピルリナ粉末)や穀物・種子ベースのスーパーフード(キヌア、チアシード、亜麻仁)も、植物ベースの食事トレンドとタンパク質需要の増加により、市場で存在感を示しています。

* 形態別: 液体フォーマットが勢いを増す

粉末形態は2025年に42.01%の市場シェアを占め、長い保存期間、濃縮された栄養、スムージーやベーキングなどでの多様な用途が利点です。液体スーパーフードは、時間制約のある消費者の間で利便性への好みとすぐに消費できる製品への需要に牽引され、2031年までに9.66%のCAGRで加速しています。液体セグメントの成長は、機能性飲料やすぐに飲めるスーパーフードブレンドにおいて、利便性と栄養が交差する消費パターンの変化を反映しています。

* 性質別: オーガニック認証がプレミアム成長を促進

従来型スーパーフードは2025年に57.55%の市場シェアを占め、広範な市場アクセスと確立されたサプライチェーンを反映しています。一方、オーガニック製品は2031年までに11.49%のCAGRで加速しており、従来型製品を大幅に上回っています。この成長差は、消費者が認証されたオーガニック製品に対してプレミアムを支払う意欲があることを示しています。オーガニック認証は、品質保証と環境持続可能性の信頼性を提供し、食品生産の透明性を求める健康意識の高い消費者に響いています。

* 流通チャネル別: Eコマースの変革が加速

スーパーマーケットとハイパーマーケットは、確立された消費者関係と広範な製品アクセスを通じて2025年に48.05%の市場シェアを維持しています。一方、オンラインチャネルは2031年までに12.61%のCAGRで最も急速に成長するセグメントとして浮上しています。このデジタル化の加速は、健康意識の高い購入者がEコマースプラットフォームを通じて専門製品や詳細な栄養情報を求めるという、消費者ショッピング行動の根本的な変化を反映しています。

地域分析

* 北米: 2025年に世界スーパーフード市場の43.62%を占め、引き続き市場を支配しています。これは、消費者の高い健康意識、堅固な購買力、確立された流通ネットワークに支えられています。

* アジア太平洋地域: 2031年までに10.16%のCAGRで最も急速に成長するセグメントとして浮上しています。中産階級の増加、健康意識の高まり、非感染性疾患対策のための機能性食品を促進する政府の積極的な取り組みが成長を牽引しています。都市化、可処分所得の増加、健康をサポートする栄養を求める高齢化人口などの人口動態の変化も貢献しています。

* 新興市場(南米、中東、アフリカ): 都市化と健康意識の高まりにより、徐々にスーパーフードを採用しています。これらの地域は、経済発展と消費者の健康意識の進化に伴い、長期的な大きな成長機会を提示しています。

競争環境

スーパーフード市場は比較的細分化されており、既存の大手食品企業と新興のニッチブランドの両方に機会を提供しています。Navitas Organics、Sunfood Superfoods、Nature’s Superfoods LLP、OMG Superfoodsなどの主要企業は、アイソコリック凍結などの技術進歩を活用し、食品の保存と加工効率を高め、栄養価を維持しています。

人工知能(AI)は、個別化された栄養ソリューションの作成に利用され、EコマースとD2C(Direct-to-Consumer)ビジネスモデルの急速な成長は市場を革新しています。ChobaniによるDaily Harvestの買収のような戦略的買収や、研究開発への重点も競争環境を動的にしています。

個別化された栄養は、遺伝子データや健康指標を活用して個々の健康要件に合わせたスーパーフードブレンドを開発する大きな成長機会です。AlgaeCore Technologiesのスピルリナベースのシーフード代替品や、Brevelの大規模微細藻類タンパク質生産システムなど、新規参入企業は代替タンパク質源や高度な加工技術を探求することでイノベーションを推進しています。

最近の業界動向

* 2025年5月: ChobaniがDaily Harvestを買収し、健康で便利な食品への高まる消費者需要に応えるため、すぐに食べられるスーパーフードミール業界に参入しました。

* 2025年4月: AlgaeCore Technologiesがスピルリナベースのシーフード代替品を商業化し、74%のタンパク質含有量を達成しました。グローバル市場拡大のために1900万米ドルのシード資金とイスラエルイノベーション庁から400万米ドルを確保しました。

* 2024年6月: Brevel Ltd.がイスラエルに初の商業用微細藻類タンパク質施設を開設しました。27,000平方フィートをカバーし、世界中の食品メーカー向けに数百トンのクロレラ由来タンパク質粉末を生産する能力を持っています。

本レポートは、スーパーフード市場に関する詳細な分析を提供しています。スーパーフードは、基本的な栄養を超えた健康上の利点を提供する、栄養素、抗酸化物質、プロバイオティクス、食物繊維、その他の健康促進化合物が豊富な食品と定義されています。

調査は、市場の仮定と定義、研究範囲、調査方法に基づいて実施されています。エグゼクティブサマリーでは、市場の全体像が提示されています。

市場概況では、市場の主要な推進要因と抑制要因が詳細に分析されています。主な推進要因としては、消費者の健康意識の高まり、栄養豊富なスーパーフードへの需要拡大、植物ベースおよびヴィーガン食の人気急上昇、予防医療ソリューションへの需要増加、機能性食品の需要加速、新興市場におけるスーパーフードの入手可能性の拡大が挙げられます。一方、市場の抑制要因としては、プレミアムスーパーフードの高価格が普及を制限している点、手頃な価格の従来型食品との競合、特定のスーパーフードの季節的な供給制約、生鮮スーパーフードの保存に関する課題が指摘されています。

この他、サプライチェーン分析、規制環境、技術的展望、そしてポーターのファイブフォース分析(新規参入の脅威、買い手の交渉力、サプライヤーの交渉力、代替品の脅威、競争上のライバル関係)を通じて、市場の構造と競争状況が深く掘り下げられています。

市場規模と成長予測(金額ベース)では、以下のセグメント別に分析が行われています。

* 製品タイプ別: フルーツベース、野菜ベース、穀物・種子ベース、藻類ベース、その他に分類されます。特に藻類ベースのスーパーフードは、2031年まで年平均成長率(CAGR)10.33%で最も速い成長を遂げると予測されています。

* 形態別: 粉末、液体、その他が含まれます。

* 性質別: 従来型とオーガニックに分類されます。

* 流通チャネル別: スーパーマーケット・ハイパーマーケット、コンビニエンスストア、専門店、オンラインチャネル、その他が調査されており、オンラインプラットフォームが消費者にとっての利便性や詳細な製品情報へのアクセスから、年平均成長率12.61%で最も高い成長を示すと見込まれています。

* 地域別: 北米(米国、カナダ、メキシコなど)、欧州(ドイツ、英国、イタリア、フランスなど)、アジア太平洋(中国、インド、日本、オーストラリア、韓国など)、南米(ブラジル、アルゼンチンなど)、中東・アフリカ(南アフリカ、サウジアラビアなど)が分析されています。アジア太平洋地域は、中間層の所得増加、栄養補助食品に対する政府支援、Eコマースの急速な普及により、年平均成長率10.16%で市場の成長エンジンとなるとされています。

市場全体の規模は、2026年に141億米ドルに達し、2031年までに年平均成長率8.14%で208.3億米ドルに成長すると予測されています。

競争環境については、市場集中度、戦略的動向、市場ランキング分析が行われ、Sunfood Superfoods、Navitas Organics、Nature’s Superfoods LLP、OMG Superfoods、Aduna Ltd.、Impact Foods International Ltd.、Nutrisure ltd T/A Naturya、Mannatech Inc、Glanbia PLC (Amazing Grass)、Terrasoul Superfoods、Healthy Truth、GNC Holdings、Iovate Health Sciences International Inc.、Kuli Kuli Foods、Morlife Healthcare Pvt. Ltd.、Del Monte Pacific Ltd.、Laird Superfood、BoKU Superfood、Creative Nature Ltd.、Nutivaなど、主要な20社の企業プロファイルが詳細に記載されています。これらのプロファイルには、グローバルおよび市場レベルの概要、主要セグメント、財務情報(入手可能な場合)、戦略的情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向が含まれています。

最後に、本レポートは市場の機会と将来の展望についても言及しており、市場参加者にとって貴重な洞察を提供しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 消費者の健康意識の高まり

- 4.2.2 栄養豊富なスーパーフードへの需要拡大

- 4.2.3 植物ベースおよびビーガン食の人気急上昇

- 4.2.4 予防医療ソリューションへの需要増加

- 4.2.5 機能性食品への需要加速

- 4.2.6 新興市場におけるスーパーフードの入手可能性の拡大

- 4.3 市場の制約

- 4.3.1 プレミアムスーパーフードの高コストが採用を制限

- 4.3.2 手頃な価格の従来型食品との競争

- 4.3.3 特定のスーパーフードの季節的な供給制約

- 4.3.4 傷みやすいスーパーフードの保存に関する課題

- 4.4 サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力

- 4.7.1 新規参入者の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測(金額)

- 5.1 製品タイプ別

- 5.1.1 フルーツベースのスーパーフード

- 5.1.2 野菜ベースのスーパーフード

- 5.1.3 穀物および種子ベースのスーパーフード

- 5.1.4 藻類ベースのスーパーフード

- 5.1.5 その他

- 5.2 形態別

- 5.2.1 粉末

- 5.2.2 液体

- 5.2.3 その他

- 5.3 性質別

- 5.3.1 従来型

- 5.3.2 オーガニック

- 5.4 流通チャネル別

- 5.4.1 スーパーマーケットおよびハイパーマーケット

- 5.4.2 コンビニエンスストア

- 5.4.3 専門店

- 5.4.4 オンラインチャネル

- 5.4.5 その他

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.1.4 その他の北米地域

- 5.5.2 ヨーロッパ

- 5.5.2.1 ドイツ

- 5.5.2.2 イギリス

- 5.5.2.3 イタリア

- 5.5.2.4 フランス

- 5.5.2.5 スペイン

- 5.5.2.6 オランダ

- 5.5.2.7 ポーランド

- 5.5.2.8 ベルギー

- 5.5.2.9 スウェーデン

- 5.5.2.10 その他のヨーロッパ地域

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 インド

- 5.5.3.3 日本

- 5.5.3.4 オーストラリア

- 5.5.3.5 韓国

- 5.5.3.6 その他のアジア太平洋地域

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 コロンビア

- 5.5.4.4 その他の南米地域

- 5.5.5 中東およびアフリカ

- 5.5.5.1 南アフリカ

- 5.5.5.2 サウジアラビア

- 5.5.5.3 アラブ首長国連邦

- 5.5.5.4 その他の中東およびアフリカ地域

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場ランキング分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 サンフードスーパーフーズ

- 6.4.2 ナビタスオーガニクス

- 6.4.3 ネイチャーズスーパーフーズLLP

- 6.4.4 OMGスーパーフーズ

- 6.4.5 アデュナ株式会社

- 6.4.6 インパクトフーズインターナショナル株式会社

- 6.4.7 ニュートリシュア株式会社 T/A ナトゥーリャ

- 6.4.8 マナテック株式会社

- 6.4.9 グランビアPLC(アメイジンググラス)

- 6.4.10 テラソウルスーパーフーズ

- 6.4.11 ヘルシートゥルース

- 6.4.12 GNCホールディングス

- 6.4.13 アイオベートヘルスサイエンスインターナショナル株式会社

- 6.4.14 クリクリフーズ

- 6.4.15 モーライフヘルスケアPvt. Ltd.

- 6.4.16 デルモンテパシフィック株式会社

- 6.4.17 レアードスーパーフード

- 6.4.18 ボクスーパーフード

- 6.4.19 クリエイティブネイチャー株式会社

- 6.4.20 ヌティバ

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

スーパーフードとは、一般的に、特定の栄養成分が突出して豊富に含まれており、一般的な食品よりも健康増進や美容に役立つと考えられている食品の総称でございます。この言葉に明確な法的定義はございませんが、ビタミン、ミネラル、食物繊維、抗酸化物質、必須脂肪酸などの有効成分を多量に含み、少量で効率的に栄養を摂取できる点が特徴とされています。医薬品とは異なり、あくまで日々の食生活を補完し、健康的なライフスタイルをサポートする役割を担うものとして認識されております。その起源は、欧米の健康志向の高まりの中で自然発生的に広まった造語であり、特定の食品が持つ優れた栄養価に注目が集まった結果、世界中でブームとなりました。

スーパーフードの種類は非常に多岐にわたります。代表的なものとしては、ポリフェノールやアントシアニンが豊富なアサイーやブルーベリー、ビタミンCが豊富なカムカム、食物繊維やオメガ3脂肪酸を多く含むチアシードやヘンプシード、必須アミノ酸をバランス良く含むキヌアやアマランサスといった穀物類が挙げられます。また、野菜では、ビタミンやミネラルが豊富なケール、海藻類では、たんぱく質やミネラルを多く含むスピルリナやクロレラ、モリンガなども人気がございます。その他にも、ココナッツオイル、マカ、カカオ、ターメリック(ウコン)など、その種類は年々増加しており、世界各地の伝統的な食材や未利用資源にも注目が集まっております。これらのスーパーフードは、それぞれが持つ独自の栄養プロファイルによって、様々な健康効果が期待されています。

スーパーフードの用途は、主に日常の食生活への取り入れ方にございます。最も一般的なのは、スムージーやジュースの材料として、あるいはヨーグルト、シリアル、サラダなどへのトッピングとして手軽に摂取する方法です。例えば、チアシードは水分を含むと膨らむ性質があるため、満腹感を得やすく、ダイエット中の食材としても活用されます。キヌアは米の代わりに主食として、またはサラダの具材として利用され、ココナッツオイルは調理油としてだけでなく、美容目的で用いられることもございます。また、パウダー状に加工されたものは、手軽に料理や飲み物に混ぜて摂取できるため、忙しい現代人にとって非常に便利です。サプリメントとしてカプセルや錠剤の形で提供されることもあり、特定の栄養素を効率的に補給したい場合に選ばれています。美容、健康維持、ダイエット、デトックス、アスリートの栄養補給など、個人の目的やライフスタイルに合わせて多様な形で活用されておりますが、あくまでバランスの取れた食事の一部として取り入れることが重要であり、過剰摂取には注意が必要でございます。

スーパーフードの普及には、様々な関連技術が貢献しております。栽培・生産技術においては、オーガニック栽培や持続可能な農業が推進され、品質と安全性の確保が図られています。また、水耕栽培や植物工場といった技術の導入により、気候変動に左右されずに安定した供給が可能となり、栄養価の高い品種改良も進められています。加工技術では、フリーズドライやパウダー化によって、栄養素を損なわずに長期保存を可能にし、利便性を高めています。コールドプレス製法は、熱を加えずオイルを抽出することで、熱に弱い栄養素を保持する技術として注目されています。さらに、発酵技術を応用することで、栄養価の向上や吸収率の改善が図られることもございます。研究・分析技術の進歩も不可欠であり、高度な成分分析によって有効成分の特定や含有量の測定が行われ、ヒト試験や動物試験を通じてその機能性が科学的に評価されています。将来的には、ゲノム編集技術が栄養価の高い新たなスーパーフードの開発に寄与する可能性も秘めております。

スーパーフード市場の背景には、世界的な健康志向の高まりが大きく影響しております。予防医療やセルフメディケーションへの関心が高まる中で、日々の食事を通じて健康を維持・増進しようとする意識が消費者の間で強まっております。また、美容と健康は密接に関連するという認識が広がり、内側からのケアとしてスーパーフードが注目されています。情報化社会の進展も市場拡大の要因であり、SNSや健康関連メディアを通じて、海外のトレンドや著名人の利用事例が瞬時に拡散され、消費者の購買意欲を刺激しています。ヴィーガン、ベジタリアン、グルテンフリーといった多様な食生活への関心も、スーパーフードの需要を後押ししています。市場規模は年々拡大しており、食品、飲料、サプリメント、化粧品など、関連商品の種類も多様化し、大手食品メーカーの参入も相次いでおります。一方で、価格帯の高さ、品質のばらつき、科学的根拠の乏しい情報や誇大広告といった課題も存在し、消費者が正しい知識を持って選択することが求められています。

今後のスーパーフードの展望としては、さらなるパーソナライズ化と持続可能性への配慮が重要なテーマとなるでしょう。個人の遺伝子情報や腸内環境、生活習慣に基づき、最適なスーパーフードを提案するサービスや、AIを活用した栄養管理システムが普及する可能性があります。これにより、より効果的で個別化された健康管理が実現されると期待されます。また、環境負荷の低い栽培方法の確立やフードロス削減への貢献、未利用資源(例えば、特定の藻類や昆虫など)からの新たなスーパーフードの発見と活用も進むでしょう。機能性の深化も重要な方向性であり、特定の疾患予防や改善に特化した研究が進み、新たな有効成分の発見やそのメカニズムの解明が進むことで、より科学的根拠に基づいた製品が開発されると見込まれます。さらに、より手軽で安価な商品の開発や、教育を通じた正しい知識の普及により、スーパーフードが一部の層だけでなく、より多くの人々の健康的な食生活に定着していくことが期待されます。同時に、表示の適正化や誇大広告の規制など、法規制の整備も進み、消費者が安心してスーパーフードを選択できる環境が整っていくことでしょう。