ケチャップ市場:市場規模・シェア分析、成長トレンドと予測 (2025年~2030年)

世界のケチャップ市場レポートは、製品タイプ(レギュラーケチャップ、フレーバー)、カテゴリー(従来型、オーガニック)、包装(PET/ガラスボトル、パウチおよびサシェ、その他)、流通チャネル(オン・トレード、オフ・トレード)、および地域(北米、欧州、アジア太平洋、南米、中東およびアフリカ)別に分類されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

ケチャップ市場の概要

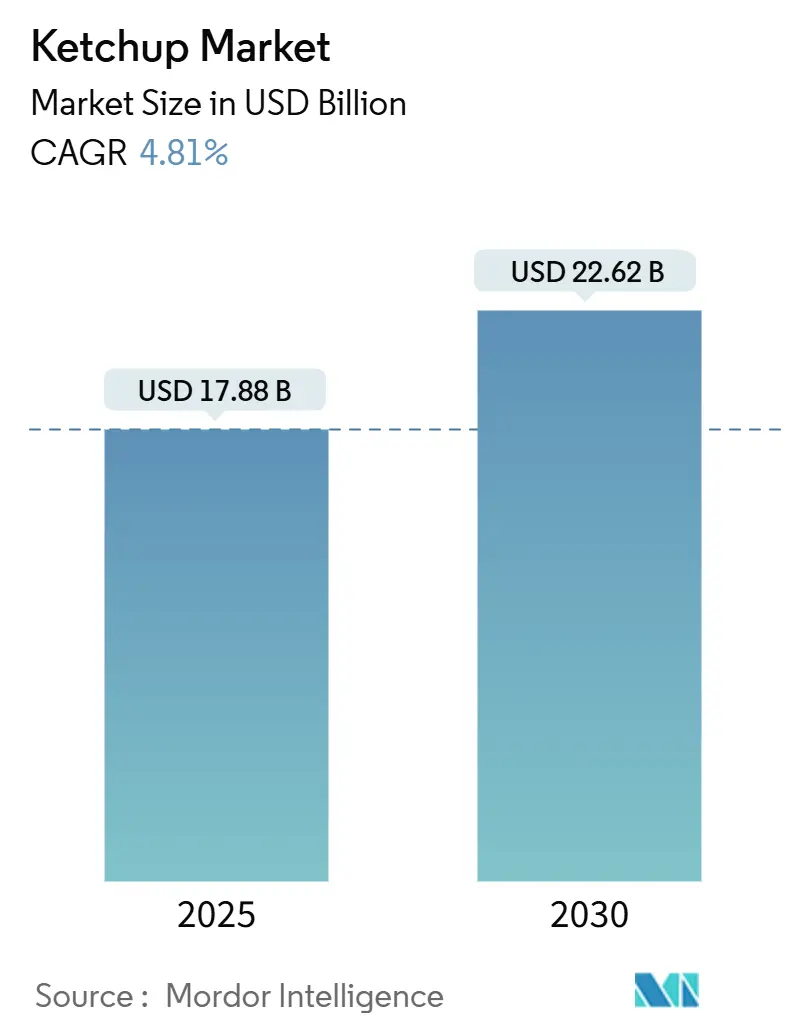

市場規模と成長予測

世界のケチャップ市場は、2025年には178.8億米ドルに達し、2030年には226.2億米ドルに成長すると予測されています。この期間における年平均成長率(CAGR)は6.81%と見込まれています。市場の成長は、世界中の食卓におけるケチャップの根強い存在感と、利便性、健康志向、高級志向といったトレンドへの適応性によって推進されています。ケチャップは、伝統的なファストフードの付け合わせから、ミールキットの強化、家庭料理の高級化まで、幅広い用途で需要があります。この多様性により、様々な消費者の好み、料理習慣、食事の機会においてその関連性が保たれています。

主要な市場動向と洞察

市場を牽引する要因:

1. コンビニエンスフード需要の急増: ライフスタイルの加速に伴い、調理済み食品への依存度が高まり、ケチャップは手軽な風味増強剤としての役割を拡大しています。特にファストフードチェーンやカフェテリアでは、シングルサーブパックの需要が増加しています。携帯性に優れた長期保存可能なパックは、通勤者や学生に人気です。メーカーは、スモーキーやスパイシーな風味を導入し、伝統的なプロファイルを刷新しています。

2. 新興市場におけるファストフードの拡大: アジア太平洋地域やラテンアメリカでは、クイックサービスレストランのネットワークが急速に拡大しており、ケチャップの使用量が増加しています。若い都市部の人口が西洋の食習慣を取り入れるにつれて、ケチャップはハンバーガーやフライドポテトなどのファストフードの定番となっています。地域に合わせたスパイシーなケチャップや甘いケチャップの導入も、市場の多様化を促進しています。

3. 革新的なパッケージングとフレーバー形式: EU規則2025/40に牽引され、ブランドはリサイクル素材の含有量を高めたボトルやパウチを再設計し、持続可能性目標と規制順守を目指しています。価格に敏感な市場では、スタンドアップパウチが単価を下げ、試供品として利用されています。一方、高級品では、エンボス加工されたガラス容器が製品の純粋さの認識を高めています。チポトレ風味やバジル風味といった革新的なフレーバーは、プレミアムな棚スペースを確保し、利益率を向上させています。

4. 越境eコマースの拡大: クラフトケチャップブランドは、D2C(消費者直販)プラットフォームを活用し、海外の駐在員コミュニティやグルメ愛好家にニッチで高品質な製品を提供しています。インドのオンライン食料品販売が2025年までに100億~120億米ドルに達すると予測される中、デジタルプラットフォームは包装された調味料の可視性とアクセス性を高める上で重要な役割を果たしています。

市場の抑制要因:

1. 砂糖・塩分に対する健康志向の反発: 公衆衛生キャンペーンは、甘いソースの消費削減を推進しており、消費者はケチャップのラベルをより注意深く確認するようになっています。FDAの2025年基準により、多くの従来のSKUが「健康的」な表示の範囲外となり、プロモーションの機会が制限される可能性があります。これにより、メーカーはより健康的な配合を模索せざるを得なくなっています。砂糖を減らしつつ酸味と粘度を維持するためのケチャップの再配合は、研究開発コストを増加させます。

2. 気候変動によるトマト収穫量の変動: 世界のトマト市場の約30%を処理するカリフォルニア州は、夏の高温化により収穫期間が短縮され、加工能力に負担がかかっています。極端な暑さはリコピン含有量を減少させ、色の均一性に影響を与え、製品基準を維持するためのブレンドの必要性からコストを押し上げています。多国籍企業は、スペイン、トルコ、北アフリカの新興農場など、調達先を多様化していますが、これには輸送コストの増加やサプライチェーンの遅延といった物流上の課題が伴います。

セグメント分析

* 製品タイプ別:

* レギュラーケチャップ: 2024年には市場シェアの71.51%を占め、世界のレシピの一貫性と消費者の習慣的な購買パターンを裏付けています。フライドポテト、ハンバーガー、卵といった定番料理と密接に結びついており、安定した需要を支えています。

* フレーバーケチャップ: 5.42%のCAGRで最も急速に成長しているセグメントです。チポトレ、カレー、シラチャなど、西洋の形式と地元のスパイスを組み合わせた革新的なブレンドが、ミレニアル世代の冒険的な嗜好を捉えています。

* カテゴリー別:

* 従来型ケチャップ: 2024年には市場シェアの83.51%を占め、費用対効果の高い生産と、品質および風味に対する長年の消費者の信頼に支えられています。特に新興市場の価格に敏感な消費者に人気があります。

* オーガニックケチャップ: 6.14%のCAGRで最も急速に成長しているセグメントです。健康志向の親が家族のために農薬不使用の食品を優先する傾向が主な要因です。

* パッケージング別:

* PET/ガラスボトル: 2024年にはケチャップ市場の61.52%を占め、消費者の強い親しみやすさ、改ざん防止シール、テーブル上での安定性といった特徴から優位に立っています。

* パウチとサシェ: 5.64%のCAGRで最も急速に成長しているセグメントです。インド、インドネシア、ナイジェリアなどの新興市場における外出先での消費の増加と手頃な価格が成長を牽引しています。

* 流通チャネル別:

* オフ・トレード(小売): 2024年にはケチャップ市場の63.12%を占め、ハイパーマーケット、スーパーマーケット、コンビニエンスストア、デジタル食料品店といったプラットフォームが成功を収めています。デジタル食料品ショッピングの急増も売上を後押ししています。

* オン・トレード(外食): 5.34%のCAGRで最も急速に成長しているセグメントです。レストランの復活、クラウドキッチンの台頭、ホテルのビュッフェの刷新によって需要が拡大しています。

地域分析

* 北米: 2024年には世界の収益の36.68%を占め、長年の業界プレゼンスに支えられています。市場が成熟しつつある中でも、イノベーションの拠点であり続けています。FDAによる厳しい栄養規制は、米国での早期の再配合を促し、他国での採用の先例となっています。

* アジア太平洋: 2030年までに7.23%のCAGRで最も急速に成長する地域です。都市部の家庭がクイッククックミールソリューションを選択する傾向が成長を牽引しています。中国の二級都市でのハイパーマーケットの拡大や、インドの組織化された小売業とオンラインショッピングの急増が、重要な需要拠点となっています。

* ヨーロッパ: 豊かなトマト栽培と贅沢な食事文化を持つ、ケチャップにとって極めて重要な市場です。消費者は「エミリア・ロマーニャ産トマト使用」といった地域固有の真正性を謳うラベルにプレミアムを支払う傾向があります。EUのプラスチック廃棄物に関する規制強化により、ブランドは紙ベースのマルチパックへの転換を迅速に進めています。

競争環境

世界のケチャップ市場は中程度の集中度を示しており、確立されたプレーヤーの優位性がありつつも、独占的な支配を防ぐ競争ダイナミクスが維持されています。地域的なディスラプターやプライベートブランドが、価格と風味の両面で活発な競争をもたらしています。Kraft Heinzは、その象徴的なブランドと広範な調達網を背景に市場をリードしていますが、機敏なオーガニック専門企業からの挑戦を受けています。NestléのMaggiブランドは、アジア太平洋地域で足場を固め、地域の味覚に合わせたレシピや単食予算に合わせたサシェを提供しています。

ヨーロッパのスーパーマーケットでは、特にインフレ期において、堅牢なサプライチェーンと価値重視のアプローチを活用したプライベートブランドが台頭しています。持続可能性も重要な焦点であり、Hunt’sは米国の大容量販売店で詰め替えステーションを試験的に導入し、包装廃棄物の削減を目指しています。

M&Aも活発です。Adani WilmarによるGD Foodsの買収は、インドのケチャップ市場における足場を強化し、地元のトマト農家との関係を深めました。Agro Tech FoodsはDel Monte Foods Pvt Ltdの買収により、タミル・ナードゥ州の確立された製造施設へのアクセスを獲得し、市場投入を加速させています。

主要企業

* Conagra Brands, Inc.

* The Kraft Heinz Company

* Unilever PLC

* Nestlé S.A.

* Del Monte Foods Holdings Limited

最近の業界動向

* 2025年8月: Fly by Jingが、同社の特徴であるチリクリスプと伝統的なケチャップを融合させた「Chili Crisp Ketchup」をオンラインで発売しました。

* 2025年5月: Thomas Biotech & Cytobacts Centre for Bioscienceが、パパイヤを注入したケチャップ「Papchup」を発表しました。

* 2025年4月: Granosが、ジャガリーで甘みをつけた「Better Ketchup」を導入し、健康志向の消費者に向けた防腐剤不使用の製品を提供しています。

* 2025年2月: Heinz UKが、砂糖と塩分無添加でトマトを35%増量した「Tomato Ketchup Zero」を発売し、健康意識の高い消費者をターゲットにしています。

ケチャップ市場レポート概要

本レポートは、ケチャップ市場の包括的な分析を提供しています。ケチャップは、トマト、甘味料、酢、塩、各種調味料、スパイス、その他の添加物から作られる、世界中で広く親しまれている甘酸っぱい調味料です。

1. 調査範囲と市場定義

本調査では、ケチャップ市場を製品タイプ、カテゴリー、パッケージング、流通チャネル、地域別に詳細にセグメント化しています。製品タイプは「レギュラーケチャップ」と「フレーバーケチャップ」、カテゴリーは「コンベンショナル」と「オーガニック」、パッケージングは「PET/ガラスボトル」「パウチ・サシェ」「その他」に分類されます。流通チャネルは「オン・トレード(フードサービス)」と「オフ・トレード(スーパーマーケット/ハイパーマーケット、コンビニエンスストア、オンライン小売店、その他の流通チャネル)」に分けられ、地域別では北米、ヨーロッパ、アジア太平洋、南米、中東・アフリカが対象となっています。各セグメントの市場規模と成長予測は、価値(USD百万)に基づいて算出されています。

2. エグゼクティブサマリーと市場規模予測

ケチャップ市場は堅調な成長を続けており、2025年には178.8億米ドルに達し、2030年には226.2億米ドルに拡大すると予測されています。

3. 市場の推進要因

市場成長を牽引する主な要因としては、以下の点が挙げられます。

* コンビニエンスフードの需要急増

* 新興市場におけるファストフード産業の拡大

* 革新的なパッケージングとフレーバー形式の導入

* 国境を越えたEコマースの普及

* 再生型トマト調達への関心の高まり

* 天然およびクリーンラベルの原材料に対する消費者の需要増加

4. 市場の阻害要因

一方で、市場の成長を抑制する可能性のある要因も存在します。

* 健康志向の高まりによる砂糖や塩分摂取への反発

* 代替調味料との競合激化

* 気候変動に起因するトマト収穫量の変動

* 代替品の入手可能性

5. 主要な市場トレンドと洞察

* 地域別成長: アジア太平洋地域は、クイックサービスレストランの拡大と中間層所得の増加に牽引され、年平均成長率(CAGR)7.23%で最も速い成長を遂げると見込まれています。2025年時点では、北米がケチャップ市場において最大の市場シェアを占めています。

* パッケージングの動向: 新興経済国における利便性とコスト優位性から、フレキシブルパウチとサシェがCAGR 5.64%で人気を集めています。

* カテゴリーの動向: 健康と持続可能性への懸念から、オーガニックケチャップは小規模な市場基盤から出発しつつも、CAGR 6.14%で成長しています。

* 規制の影響: 米国食品医薬品局(FDA)が2025年に導入する「健康的」基準(添加糖分とナトリウムの制限)は、主要ブランドによる製品改良とクリーンラベル化を促進するでしょう。

6. 競争環境

市場には、The Kraft Heinz Company、Conagra Brands Inc. (Hunt’s)、Del Monte Foods Holdings Ltd.、Unilever PLC (Hellmann’s)、Nestle S.A. (Maggi)、Kagome Co., Ltd.など、多数の主要企業が存在します。本レポートでは、市場集中度、主要企業の戦略的動き、市場シェア分析、および各企業のプロファイル(グローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略情報、市場ランク/シェア、製品とサービス、最近の動向を含む)が詳細に分析されています。

7. 市場機会と将来展望

本レポートは、これらの市場動向と競争環境を踏まえ、ケチャップ市場における将来の機会と展望についても考察しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 コンビニエンスフード需要の急増

- 4.2.2 新興市場におけるファストフードの拡大

- 4.2.3 革新的なパッケージングとフレーバー形式

- 4.2.4 国境を越えたEコマースの普及(潜在的要因)

- 4.2.5 再生型トマト調達の推進(潜在的要因)

- 4.2.6 自然でクリーンラベルの原材料に対する需要の増加

-

4.3 市場の阻害要因

- 4.3.1 砂糖/塩に対する健康上の反発

- 4.3.2 代替調味料の競争激化

- 4.3.3 気候変動によるトマト収穫量の変動(潜在的要因)

- 4.3.4 代替品の入手可能性

- 4.4 消費者行動分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測(金額)

-

5.1 製品タイプ別

- 5.1.1 レギュラーケチャップ

- 5.1.2 フレーバー付き

-

5.2 カテゴリー別

- 5.2.1 従来型

- 5.2.2 オーガニック

-

5.3 包装別

- 5.3.1 PET/ガラスボトル

- 5.3.2 パウチおよびサシェ

- 5.3.3 その他

-

5.4 流通チャネル別

- 5.4.1 オン・トレード

- 5.4.2 オフ・トレード

- 5.4.2.1 スーパーマーケット/ハイパーマーケット

- 5.4.2.2 コンビニエンスストア

- 5.4.2.3 オンライン小売店

- 5.4.2.4 その他の流通チャネル

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.1.4 その他の北米地域

- 5.5.2 ヨーロッパ

- 5.5.2.1 ドイツ

- 5.5.2.2 イギリス

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 ロシア

- 5.5.2.7 オランダ

- 5.5.2.8 ポーランド

- 5.5.2.9 ベルギー

- 5.5.2.10 スウェーデン

- 5.5.2.11 その他のヨーロッパ地域

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 インド

- 5.5.3.3 日本

- 5.5.3.4 韓国

- 5.5.3.5 オーストラリア

- 5.5.3.6 インドネシア

- 5.5.3.7 タイ

- 5.5.3.8 シンガポール

- 5.5.3.9 その他のアジア太平洋地域

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 コロンビア

- 5.5.4.4 チリ

- 5.5.4.5 ペルー

- 5.5.4.6 その他の南米地域

- 5.5.5 中東およびアフリカ

- 5.5.5.1 サウジアラビア

- 5.5.5.2 アラブ首長国連邦

- 5.5.5.3 ナイジェリア

- 5.5.5.4 エジプト

- 5.5.5.5 モロッコ

- 5.5.5.6 トルコ

- 5.5.5.7 南アフリカ

- 5.5.5.8 その他の中東およびアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、コアセグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 クラフト・ハインツ・カンパニー

- 6.4.2 コナグラ・ブランズ・インク (ハント)

- 6.4.3 デルモンテ・フーズ・ホールディングス株式会社

- 6.4.4 ユニリーバ PLC (ヘルマンズ)

- 6.4.5 ネスレ S.A. (マギー)

- 6.4.6 マコーミック&カンパニー・インク

- 6.4.7 ゼネラル・ミルズ・インク (シンプリー・ネイチャー)

- 6.4.8 ウィングリーンズ・ファームズ Pvt. Ltd.

- 6.4.9 ウィンドミル・オーガニックス株式会社 (ビオナ)

- 6.4.10 ザ・フォレイジング・フォックス株式会社

- 6.4.11 カゴメ株式会社

- 6.4.12 キャンベル・スープ・カンパニー (プレゴ)

- 6.4.13 ハイン・セレスティアル・グループ・インク

- 6.4.14 タタ・コンシューマー・プロダクツ (キッサン)

- 6.4.15 マサン・グループ (チン・スー)

- 6.4.16 プレミア・フーズ plc (シャーウッド)

- 6.4.17 ムッティ S.p.A.

- 6.4.18 オーガニックビル・フーズ (ライトハウス)

- 6.4.19 マース・インク (マスターフーズ)

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

ケチャップは、主に完熟したトマトを主原料とし、これに酢、砂糖、塩、そして玉ねぎ、ニンニク、クローブ、シナモンなどの香辛料を加えて煮詰めた、濃厚なペースト状の調味料でございます。その特徴は、トマト由来の豊かなうま味と鮮やかな赤色、そして甘みと酸味の絶妙なバランスにあります。元々は中国の魚醤「ケ・チャップ」に由来するとされており、17世紀頃にヨーロッパに伝わり、その後、トマトが加えられるようになったのは19世紀初頭のアメリカにおいてでございます。当初は保存食としての側面も強く、家庭で手作りされることが一般的でしたが、工業化の進展とともに大量生産が可能となり、世界中で広く普及するに至りました。現在では、食卓に欠かせない万能調味料の一つとして、多くの人々に親しまれております。

ケチャップには、その用途や健康志向、風味の多様性に応じて様々な種類が存在いたします。最も一般的なのは、標準的な甘みと酸味を持つ「レギュラートマトケチャップ」でございます。健康志向の高まりを受け、塩分を控えた「減塩タイプ」や、糖質を抑えた「糖質オフタイプ」も広く提供されており、健康を意識する消費者から支持を得ております。また、有機栽培されたトマトを使用した「有機JAS認定品」は、食の安全性や環境への配慮を重視する層に選ばれております。特定の産地のトマトにこだわったプレミアムなケチャップも登場し、素材の風味を追求する動きも見られます。さらに、唐辛子などを加えて辛味を増した「ホットケチャップ」や、ニンニクの風味を強調した「ガーリックケチャップ」など、味のバリエーションも豊富でございます。業務用としては、大容量で特定の調理法に適した配合の製品も存在し、レストランやファストフード店などで活用されております。

ケチャップの用途は非常に多岐にわたります。最も一般的なのは、フライドポテト、ホットドッグ、ハンバーグ、オムライス、チキンライス、目玉焼きなどに直接かけて風味を添える使い方でございます。その甘酸っぱい味わいは、特に子供たちに人気があり、様々な料理を美味しく彩ります。また、料理の調味料としても幅広く活用されております。例えば、ミートソース、ハヤシライス、ビーフシチュー、ロールキャベツ、ミネストローネといった煮込み料理のベースとして、コクと深みを与える役割を果たします。ナポリタンやエビチリ、ケチャップライスなどの炒め物にも欠かせない存在であり、料理に一体感と風味をもたらします。さらに、バーベキューソースやオーロラソース、カクテルソースなどの様々なソースのベースとしても利用され、肉や魚のマリネ液に加えることで、風味豊かな下味をつけることも可能でございます。

ケチャップの製造には、多岐にわたる関連技術が用いられております。まず、原料となるトマトの栽培においては、加工用トマトの糖度、酸度、色味を最適化するための品種改良技術や、水耕栽培、スマート農業といった栽培管理技術が品質の安定化に貢献しております。加工段階では、トマトペースト製造時の効率的な水分除去を可能にする真空濃縮技術が重要でございます。また、製品の風味を損なわずに保存性を高めるための高温短時間殺菌(HTST)などの殺菌技術も不可欠です。充填技術においては、無菌充填システムが製品の安全性を確保し、容器の進化も目覚ましいものがございます。軽くて安全なプラスチックボトル、最後まで使い切りやすい逆さボトル、少量使いや携帯に便利なチューブタイプなど、消費者の利便性を追求した容器が開発されております。さらに、リサイクル素材やバイオマスプラスチックを用いた環境配慮型容器の開発も進められております。品質管理においては、色度計や粘度計といった機器を用いて、製品の均一な品質を維持するための厳格な検査が行われております。

ケチャップの市場は、世界的に見ても非常に巨大であり、日本国内においても家庭用・業務用ともに安定した需要を誇っております。主要なメーカーとしては、日本ではカゴメ、デルモンテ、ハインツなどが大手として知られており、特にハインツは世界市場で圧倒的なシェアを占めております。近年の市場トレンドとしては、消費者の健康志向の高まりを背景に、減塩、糖質オフ、有機JAS認定といった健康志向型製品の需要が顕著に増加しております。また、辛口やガーリック風味など、消費者の多様な好みに応えるためのフレーバーのバリエーション拡大も進んでおります。調理の簡便性を求めるニーズに応え、ケチャップをベースにした調理済みソースや合わせ調味料も登場し、忙しい現代の食生活をサポートしております。さらに、サステナビリティへの意識の高まりから、環境に配慮した栽培方法の導入、リサイクル可能な容器の使用、フードロス削減への取り組みなども、メーカー各社の重要な課題となっております。特定の産地や製法にこだわった高価格帯のプレミアムケチャップも市場に投入され、多様なニーズに応える競争が繰り広げられております。

ケチャップの将来展望は、健康、パーソナライゼーション、環境といった多角的な視点から進化していくことが予想されます。健康面では、さらなる減塩・減糖技術の進化に加え、トマトに含まれるリコピンなどの機能性成分を強化した製品や、特定保健用食品(トクホ)としての展開も期待されます。消費者の多様なニーズに応えるため、個人の好みや健康状態に合わせたカスタマイズ製品の開発も進むかもしれません。例えば、AIが個々の食生活パターンを分析し、最適なケチャップを提案するようなサービスも将来的には登場する可能性がございます。食シーンの開拓においては、伝統的な用途に留まらず、エスニック料理への応用や、意外な組み合わせによるスイーツへの活用など、新たな食体験を提案する動きが活発化するでしょう。環境・社会貢献の観点からは、サステナブルなサプライチェーンの構築、フェアトレード原料の使用、地域活性化への貢献といった取り組みがより一層重視されるようになります。また、IoT技術を活用した家庭でのケチャップの在庫管理システムや、自動ディスペンサーといったスマート化も進むかもしれません。気候変動や食料問題に対応するため、トマト以外の植物性原料を用いた代替ケチャップの開発も、長期的な視点では検討される可能性を秘めております。ケチャップは、今後もその多様な可能性を追求し、私たちの食生活を豊かにし続けることでしょう。