世界の調味料&香辛料市場:食塩・食塩代替品、ハーブ・調味料、香辛料(2025年~2030年)

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

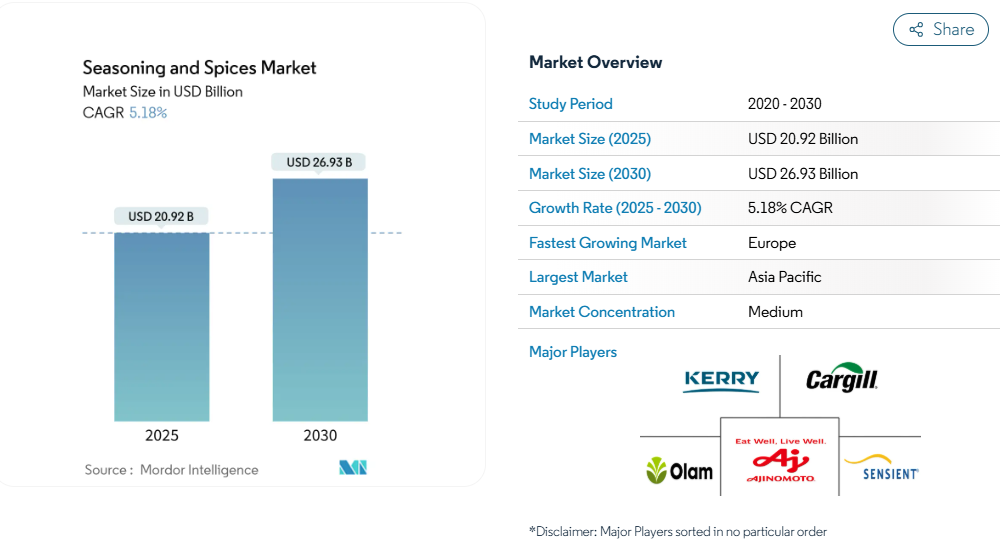

世界の香辛料・調味料市場規模は2025年に209億2,000万米ドルに達し、2030年までに269億3,000万米ドルへ拡大し、年平均成長率(CAGR)5.18%で成長すると予測されております。

消費者が健康効果のある天然素材、特にウコン、ショウガ、ニンニクなどの免疫力向上に役立つスパイスを求める傾向が強まる中、市場は大きな変革期を迎えています。産業全体でクリーンラベルの取り組みや持続可能性への実践が重視される中、メーカーは透明性の高い調達と天然素材を優先するようになりました。

食の嗜好がグローバル化するにつれ、エスニックスパイスブレンドやフュージョンフレーバーへの需要が高まっています。これに対応し、メーカーは従来型のエスニックの風味と現代的な味覚をシームレスに融合させた革新的な組み合わせを開発しています。近年の家庭料理ブームは、キッチンにおける多様なスパイスや調味料の使用をさらに促進しております。

加工食品および即席食品の成長が調味料・香辛料の需要を急増させています

スナック菓子、レトルト食品、ソースなど様々な食品用途におけるスパイスブレンドの需要増加が、世界市場の堅調な成長を牽引しております。市場の拡大は、風味向上のためにスパイスが不可欠な加工食品・即席食品産業の成長と密接に関連しております。特に忙しいライフスタイルの都市部における消費者の嗜好の変化により、レトルト食品や冷凍食品の消費が増加しており、食品メーカーは独自の風味プロファイルを実現するため多様なスパイスブレンドを配合しています。特にターメリック、コリアンダー、温かみのあるブラウンスパイスを特徴とした複雑な風味の組み合わせが、世界市場で大きな注目を集めています。この傾向は国際貿易データにも反映されており、経済複雑性観測所(OEC)の報告によれば、世界のスパイス貿易額は2023年に35億7,000万米ドルに達し、2022年の33億米ドルから8.1%増加しました[1]。この分野は着実な成長を維持しており、過去5年間の年平均成長率は3.96%となっています。多様で本格的な風味を求める消費者需要の高まりを受け、スパイスブレンド市場は成長軌道を維持し、既存企業と新規参入企業の双方に機会を提供すると予想されます。

有機・クリーンラベルスパイス製品の成長トレンド

スパイス業界におけるクリーンラベルの潮流は大きく進化し、基本原料から香料や抽出物まで拡大、天然ハーブやスパイスが注目されています。この変革は主に、食品の透明性に対する消費者の意識と需要の高まりによって推進されており、スパイス調達や認証プロセスの構造的変化をもたらしています。FAOの「World of Organic Agriculture 2024」報告書によると、現在188カ国で有機農業が実践されており、少なくとも450万人の農家が9600万ヘクタール以上の農地を有機的に管理しています[2]。この影響は、合成調味料増強剤が天然スパイス抽出物に置き換わる動きに特に顕著であり、標準化された天然代替品の供給業者に新たな機会を生み出しています。消費者が認証有機・クリーンラベルスパイスに対してプレミアム価格を支払う意思を示す中、メーカーは有機製品ポートフォリオの拡充、より厳格な品質管理措置の実施、調達慣行の改善を進めています。この変化に伴い、企業は原産地・加工方法・持続可能性への取り組みに関する詳細な情報提供を推進しており、人工添加物を含まない最小限の加工製品を求める消費者嗜好との整合を図っています。

香辛料の健康効果への認識高まりが成長を牽引

香辛料の摂取と予防医療の交差点は、従来の料理用途を超え、機能性食品やニュートラシューティカル分野へと拡大する新たな市場セグメントを創出しています。特に高齢化が進み医療費が増加している市場において、スパイスが持つ抗炎症作用や抗酸化作用に対する消費者の認識が高まっていることが、健康志向の製品開発を促進しています。米国国立医学図書館の報告によれば、カルダモン、シナモン、チリ、フェヌグリーク、ニンニク、ショウガ、ニゲラシード、ターメリックなどのスパイスを料理用量で摂取することが、メタボリックシンドロームおよび関連疾患の予防・治療に有益な効果をもたらすことが裏付けられています[3]。COVID-19パンデミックは、消費者が免疫強化成分を求める動きを加速させ、生姜、ニンニク、黒胡椒などの香辛料消費増加につながりました。特定の香辛料は健康効果を標的として示しており、例えばカルダモン、生姜、ウコンは炎症管理に、ニンニク、生姜、ウコンは血中脂質管理に、シナモン、生姜、フェヌグリークは血糖値調節に潜在的な可能性を有しています。スパイスが有益な化合物の天然源として認知される度合いが高まるにつれ、特に栄養補助食品や機能性食品分野において市場機会が拡大しています。

消費者のエスニック食品消費増加が需要を急増させる

世界中の消費者におけるエスニック料理や国際的な料理の人気上昇は、スパイス・調味料市場に大きな影響を与えています。消費者は多様な食文化、特にアジア、地中海、南米の料理を積極的に探求しており、これらは従来型に様々なスパイスや調味料を組み込んでいます。ソーシャルメディアプラットフォームや料理番組は、様々な食文化や食材に関する消費者の認知度を高めています。さらに、各地域における移民人口の増加は、地域社会に新たな風味や調理スタイルをもたらしています。国際的なレストランの増加やスーパーマーケットでのエスニック食品の入手可能性は、これらの風味を消費者により身近なものにしました。本場のグローバルな風味を求める消費者の嗜好の変化は、食品メーカーに対し、増大する需要に応えるためスパイス・調味料製品の品揃え拡大を促しています。

気候変動と供給問題による原材料価格の変動性

香辛料・調味料市場は、主に気候変動とサプライチェーンの混乱に起因する原材料価格の変動性という重大な課題に直面しています。干ばつ、洪水、予測不可能な降雨パターンといった異常気象は、黒胡椒、カルダモン、バニラなどの香辛料の収穫量と品質に直接影響を及ぼします。輸送遅延、労働力不足、地政学的緊張といったサプライチェーンの問題も価格変動に拍車をかけています。これらの要因により、メーカーは在庫水準を高めに維持し調達戦略を調整せざるを得ず、運営コストと利益率に影響を及ぼしています。さらに、香辛料の栽培と収穫の季節性により、定期的な需給の不均衡が生じ、年間を通じた価格変動を引き起こしています。特定の香辛料について特定の地理的地域への依存度が高いことも、地域の気候変動や現地市場の動向に対する脆弱性を高めています。

規制のない市場における偽装と品質問題

香辛料・調味料市場における偽装は、特にこれらの製品の高価値性と、真正性の検証を困難にする複雑なグローバルサプライチェーンにより、重大な課題となっています。発展途上地域における厳格な品質管理措置の欠如は、異物混入、人工着色料、禁止物質の存在など、広範な汚染問題を引き起こしています。現地の業者は競争力のある価格を維持するため品質基準を妥協することが多く、その結果、規格外製品が市場に流入しています。多くの地域で適切な検査施設や執行メカニズムが不足していることが、この問題をさらに悪化させています。こうした品質問題は消費者の信頼を大きく損ない、市場セグメント全体に影響を与え、最終的には市場の成長可能性を制約する可能性があります。複雑なサプライチェーンを通じた原産地追跡の困難さと、スパイスが偽装されやすい脆弱性は、産業関係者に継続的な課題をもたらしています。

セグメント分析

製品種類別:香辛料が数量を牽引、ハーブがプレミアム成長を獲得

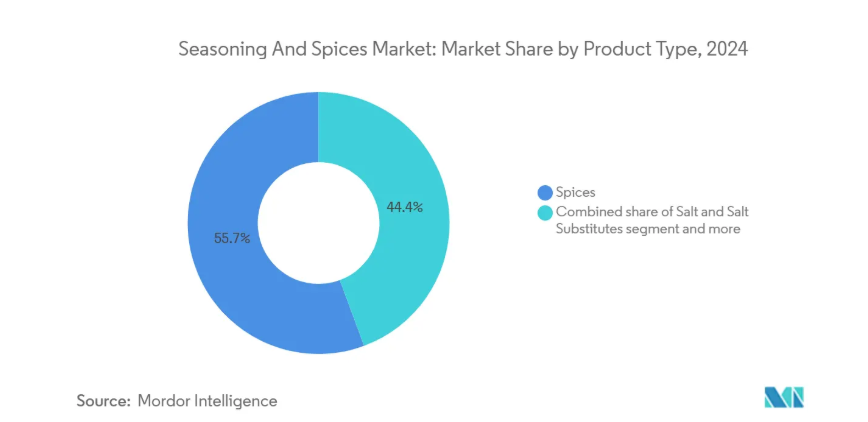

香辛料は2024年に55.65%のシェアで市場を支配し、世界の料理や食品加工用途におけるその不可欠な役割を強調しています。この主導的地位は、多様な食文化や産業用途において、胡椒、ターメリック、チリなどの基本香辛料に対する普遍的な需要に基づいています。このセグメントの強みは、ハーブおよび調味料の急速な成長によって補完されており、2030年までに年平均成長率(CAGR)6.76%での拡大が見込まれています。一方、塩および塩代替品は、健康志向の消費者嗜好や加工食品における減塩規制要件に対応する専門セグメントを形成しています。

ハーブ・調味料カテゴリーは、現代の食品消費パターンにおける健康志向と食の洗練性の融合を体現しております。このセグメントの成長は、天然由来の風味強化ソリューションに対する消費者需要の高まりと、継続する便利食品のプレミアム化によって推進されております。この拡大は、複雑な風味プロファイルと健康効果を同時に提供する製品への市場全体のシフトを反映しており、消費者が健康的で風味豊かな食品選択肢を好む傾向が持続していることを示しております。

カテゴリー別:有機セグメントは規模こそ小さいものの、従来型セグメントの成長を上回る

従来型製品は、確立された流通網と量販市場向け価格競争力を背景に、2024年時点で81.11%という圧倒的な市場シェアを占めております。同セグメントは規模の経済と確立された顧客関係により強固な地位を維持しており、特にコスト面が有機認証を上回る傾向にある外食産業や工業用途において顕著です。しかしながら、有機セグメントの堅調な年平均成長率(CAGR)7.44%は市場全体の成長率を大きく上回り、消費者の嗜好がプレミアムで健康志向の製品へと移行しつつあることを示しています。

有機セグメントの拡大は、小売流通網の拡充と、安定した品質・価格を保証する専用サプライチェーンの構築によって推進されています。この成長格差は、消費者の優先順位の変化と、品質や環境への配慮に対するプレミアム価格の支払い意欲を反映しています。従来品と有機品の成長格差が縮小していることは、特に若年層や先進国市場において、有機製品がニッチから主流へと着実に移行していることを示しています。

形態別では:粉砕製品が主導、イノベーションが多様化を促進

粉砕・粉末製品は2024年に26.44%のシェアでスパイス市場を支配し、消費者向け・産業向け用途における汎用性を背景に、2030年まで年平均成長率5.76%で成長が見込まれています。このセグメントの優位性は、大量生産への適応性、長期保存性、加工食品への容易な配合性に起因します。ホールスパイスは外食産業や濃厚な風味を求める消費者層で地位を維持する一方、粉砕セグメントの成長は食品生産の工業化進展と家庭料理における利便性需要の高まりを反映しています。市場には砕いたスパイス、フレーク、ペースト形態も存在し、これらは特定用途や利便性を考慮した革新的な形態です。

スパイス加工技術、特に粉砕技術と包装技術の進歩により、メーカーは風味の完全性を保ちつつ製品の保存期間を延長することが可能となりました。ペーストや液状製品の開発は、大規模生産プロセスへの容易な統合と一貫した風味提供を保証する製品を求める外食産業のニーズに対応するものです。こうした革新技術と保存手段の改善が相まって、粉末セグメントの市場主導地位を支えると同時に、スパイス製品における品質、利便性、信頼性に対する消費者と産業の進化するニーズを満たしています。

用途別:肉セグメントが主導、香ばしいスナックが成長を牽引

2024年時点で肉・魚介類用途がスパイス市場の29.32%を占め、世界各国の料理や加工肉製品におけるタンパク質汎用における必須要素としての重要性を示しています。このセグメントの優位性は、ファストフード店の拡大と肉加工の工業化に起因しており、標準化されたスパイスブレンドが一貫した風味提供を保証しています。さらに、世界的なタンパク質消費量の増加や、本物の味を実現するために洗練された調味を必要とする植物由来代替食品の台頭も、このセグメントの成長を後押ししています。

市場環境は顕著な変化を経験しており、スナック菓子が最も成長の速い用途セグメントとして台頭し、2030年までに年平均成長率(CAGR)7.05%で成長すると予測されています。この急成長は、消費パターンの変化とスナック産業における風味開発の継続的な革新を反映しています。ベーカリー・菓子、スープ・麺類、ソースといった従来型の用途分野が安定した成長を維持する一方、スナック菓子分野の加速は主に、消費者の強い風味への需要とスナック食品のプレミアム化が進んでいることが主な要因です。

地域別分析

アジア太平洋地域は2024年に38.73%の最大市場シェアを占めております。これは主に、インドが世界有数のスパイス生産国であること、および同地域に根付いたスパイス消費文化によるものです。同地域の競争優位性は、主要スパイス生産地域への直接アクセス、確立されたサプライチェーンネットワーク、そして拡大する中産階級人口に由来します。これらの要因が相まって堅調な市場環境を形成し、世界のスパイス貿易における同地域の地位を強化し続けています。さらに、深く根付いた食文化で知られるアジア太平洋地域では、スパイスが古来のレシピや日常の料理に織り込まれ、豊かな食の遺産を反映しています。

ヨーロッパは、厳格な持続可能性要件とクリーンラベル製品への需要増加に牽引され、2030年まで年平均成長率(CAGR)6.78%と最も高い成長可能性を示しています。同地域のトレーサビリティと有機認証への重点は、プレミアム製品のポジショニングと高い利益率の機会を創出しています。北米がエスニックフードの普及と外食産業の拡大により安定した成長を維持する一方、ヨーロッパの軌跡は品質重視の消費パターンへの根本的な転換を反映しています。

南米アメリカおよび中東・アフリカは、都市化率の上昇と消費者所得の増加に支えられた、大きな成長可能性を秘めた新興市場です。これらの地域では食品加工産業が著しく発展しており、これがスパイス需要をさらに牽引しています。世界のスパイス市場の地理的分布は、消費パターン、規制枠組み、競争環境における地域ごとの明確な差異を浮き彫りにすると同時に、世界の料理におけるスパイスの普遍的な魅力と必要性を示しています。

競争環境

香辛料・調味料市場は中程度の分散状態を示しており、既存企業と新規参入企業の双方が独自の戦略を通じて市場シェアを獲得する機会を生み出しています。業界の構造には、ケリー・グループ、オラム・グループ、センシエント・テクノロジーズ、カーギル・インコーポレイテッドといったグローバルリーダーに加え、主要産地市場で強固な地位を維持するMDHスパイスなどの地域専門企業が存在します。競争環境は、垂直統合戦略、持続可能性への取り組み、特にサプライチェーンの透明性と業務効率化に焦点を当てた技術導入によって形作られています。

産業では、統合とパートナーシップ主導の成長に向けた明確な傾向が見られ、各社は市場での地位強化のため、積極的に垂直統合や協働によるイノベーションを推進しております。特に加工の自動化やサプライチェーンの透明性において、技術の統合に注力する企業が増加しており、デジタルトランスフォーメーションの取り組みを通じて競争優位性を獲得しようとしております。

市場における新たな機会は、健康、持続可能性、そして本物の風味体験の融合に焦点を当てており、企業がスパイスを単なる味覚増強剤ではなく機能性素材として位置付ける可能性を生み出しています。エスニック風味やクリーンラベル製品への需要の高まりは、持続可能性とトレーサビリティの要件を満たしながら本物の味を提供できる専門サプライヤーに新たな道を開いています。この傾向は、従来型の本物の味と現代的な持続可能性の実践、そして透明性のあるサプライチェーン運営を組み合わせることができるサプライヤーに特に有利です。

最近の産業動向

- 2025年1月:マコーミックは、オンライン購入で期間限定販売の「アヒ・アマリージョ・シーズニング」を発表しました。「アヒ・アマリージョ」は「黄色い唐辛子」を意味し、南米アメリカ原産の従来型のペルーの唐辛子で、ペルー料理に欠かせないものです。

- 2024年11月:東地中海地域の食品会社であるアフィアは、地中海スパイス新シリーズを発売しました。製品ラインナップには、ザアタル、シャワルマ、バハラット 7 スパイスなどのプレミアムブレンドが含まれます。地中海パントリースパイスギフトセットには、スマック、乾燥ミント、アレッポペッパーなどの個別のスパイスがセットになっています。

- 2024年8月:ボルチモア・レイブンズは、マコーミックと提携し、ブラックバードスパイスという新しい調味料を開発しました。この調味料は、ポップコーンなど、スタジアムのメニューアイテムに使用される予定です。

調味料・香辛料産業レポート目次

1. はじめに

1.1 研究前提と市場定義

1.2 研究範囲

2. 研究方法論

3. エグゼクティブサマリー

4. 市場概況

4.1 市場概要

4.2 市場推進要因

4.2.1 加工食品・簡便食品の成長が調味料・香辛料の需要を急増させる

4.2.2 有機・クリーンラベル香辛料製品の拡大傾向

4.2.3 香辛料の健康効果に対する認識の高まりが成長を促進

4.2.4 消費者のエスニック食品消費増加が需要を急増させる

4.2.5 ファストフード店・外食チェーンの拡大が需要を後押し

4.2.6 香辛料加工・包装技術の発展

4.3 市場の制約要因

4.3.1 気候変動や供給問題による原材料価格の変動

4.3.2 規制されていない市場における偽装や品質への懸念

4.3.3 有機・プレミアムスパイス製品のコスト高

4.3.4 一部の天然スパイスにおける保存期間の制限が成長を阻害

4.4 サプライチェーン分析

4.5 技術展望

4.6 ポーターの5つの力

4.6.1 新規参入の脅威

4.6.2 購買者の交渉力

4.6.3 供給者の交渉力

4.6.4 代替品の脅威

4.6.5 競争の激しさ

5. 市場規模と成長予測(金額ベース)

5.1 製品の種類別

5.1.1 塩および塩代替品

5.1.2 ハーブおよび調味料

5.1.2.1 タイム

5.1.2.2 バジル

5.1.2.3 オレガノ

5.1.2.4 パセリ

5.1.2.5 ミント

5.1.2.6 その他のハーブ

5.1.3 スパイス

5.1.3.1 胡椒

5.1.3.2 カルダモン

5.1.3.3 シナモン

5.1.3.4 クローブ

5.1.3.5 ナツメグ

5.1.3.6 チリペッパー

5.1.3.7 ごま

5.1.3.8 ターメリック

5.1.3.9 その他の香辛料

5.2 カテゴリー別

5.2.1 従来品

5.2.2 有機品

5.3 形態別

5.3.1 ホール

5.3.2 粉砕品/粉末

5.3.3 その他(砕いたもの、フレーク、ペーストなど)

5.4 用途別

5.4.1 ベーカリーおよび菓子

5.4.2 スープ、麺類、パスタ

5.4.3 肉・魚介類

5.4.4 ソース・サラダ・ドレッシング

5.4.5 塩味スナック

5.4.6 その他用途

5.5 地域別

5.5.1 北米

5.5.1.1 アメリカ合衆国

5.5.1.2 カナダ

5.5.1.3 メキシコ

5.5.1.4 北米その他

5.5.2 ヨーロッパ

5.5.2.1 ドイツ

5.5.2.2 イギリス

5.5.2.3 イタリア

5.5.2.4 フランス

5.5.2.5 スペイン

5.5.2.6 オランダ

5.5.2.7 ポーランド

5.5.2.8 ベルギー

5.5.2.9 スウェーデン

5.5.2.10 その他のヨーロッパ諸国

5.5.3 アジア太平洋地域

5.5.3.1 中国

5.5.3.2 インド

5.5.3.3 日本

5.5.3.4 オーストラリア

5.5.3.5 インドネシア

5.5.3.6 韓国

5.5.3.7 タイ

5.5.3.8 シンガポール

5.5.3.9 アジア太平洋地域その他

5.5.4 南アメリカ

5.5.4.1 ブラジル

5.5.4.2 アルゼンチン

5.5.4.3 コロンビア

5.5.4.4 チリ

5.5.4.5 ペルー

5.5.4.6 南米その他

5.5.5 中東・アフリカ

5.5.5.1 南アフリカ

5.5.5.2 サウジアラビア

5.5.5.3 アラブ首長国連邦

5.5.5.4 ナイジェリア

5.5.5.5 エジプト

5.5.5.6 モロッコ

5.5.5.7 トルコ

5.5.5.8 中東・アフリカその他

6. 競争環境

6.1 市場集中度

6.2 戦略的動向

6.3 市場シェア分析

6.4 企業プロファイル(グローバル概要、市場レベル概要、中核セグメント、入手可能な財務情報、戦略情報、主要企業の市場順位・シェア、製品・サービス、最近の動向を含む)

6.4.1 味の素株式会社

6.4.1 Ajinomoto Co., Inc.

6.4.2 Olam Group

6.4.3 Kerry Group Plc

6.4.4 Cargill Incorporated

6.4.5 Sensient Technologies

6.4.6 McCormick & Company, Incorporated

6.4.7 Dohler Group SE

6.4.8 Associated British Foods plc.

6.4.9 Worlee NaturProdukte GmbH (Worlee Group)

6.4.10 ITC Limited(Agri Business)

6.4.11 MDH Spices

6.4.12 Bart Ingredients Company Limited

6.4.13 Goya Foods, Inc.

6.4.14 Frontier Communications Parent, Inc

6.4.15 Baron Spices Inc.

6.4.16 House Foods Group Inc.

6.4.17 Everest Food Products Pvt. Ltd.

6.4.18 British Pepper & Spice

6.4.19 The Kraft Heinz Company

6.4.20 B&G Foods, Inc.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***