乳製品ブレンド市場:市場規模・シェア分析、成長トレンドと予測 (2025-2030年)

乳製品ブレンド市場は、製品タイプ(ミルクブレンド、クリームブレンド、バターブレンド、その他)、形態(粉末、液体、その他)、用途(食品、飲料、乳児用調製粉乳、その他の用途)、脂肪含有量(全脂肪、低脂肪、無脂肪)、および地域(北米、欧州、アジア太平洋、南米、中東およびアフリカ)によってセグメント化されています。市場予測は、金額(米ドル)および数量(トン)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

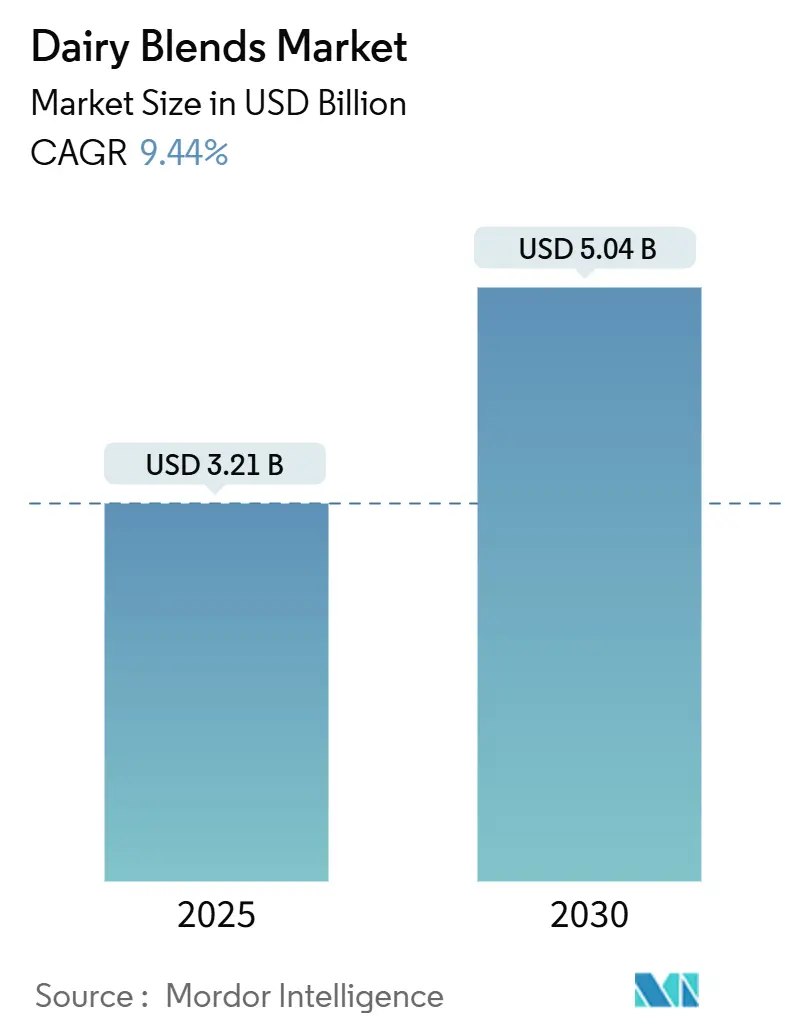

乳製品ブレンド市場は、2025年から2030年にかけて堅調な成長が見込まれており、その市場規模は2025年の32.1億米ドルから2030年には50.4億米ドルに達すると予測されています。この期間における年平均成長率(CAGR)は9.44%と見込まれており、特にアジア太平洋地域が最も急速に成長する市場となる一方で、ヨーロッパが最大の市場シェアを維持すると予測されています。市場の集中度は中程度であり、複数の主要企業が存在しています。

主要なレポートのポイント

* 製品タイプ別: ミルクブレンドが2024年に42.01%の市場シェアを占め、バターブレンドは2030年までに8.75%のCAGRで拡大すると予測されています。

* 形態別: 粉末形態が2024年に46.87%の市場シェアを占め、液体形態は2030年までに7.03%のCAGRで成長すると予測されています。

* 用途別: 食品用途が2024年に61.23%の市場シェアを占め、乳児用調製粉乳は2025年から2030年の間に9.21%のCAGRで成長すると予測されています。

* 脂肪含有量別: フルファットブレンドが2024年に49.21%の市場シェアを維持し、無脂肪ブレンドは2030年までに9.02%のCAGRを記録すると予測されています。

* 地域別: ヨーロッパが2024年に世界市場の29.04%を占め、アジア太平洋地域は2030年までに8.02%のCAGRで最も急速に成長する地域となる見込みです。

世界の乳製品ブレンド市場のトレンドと洞察

促進要因

乳製品ブレンド市場の成長は、いくつかの主要な促進要因によって支えられています。

1. ベーカリー、菓子、飲料における乳製品ブレンドの使用増加:

現代の食品製造において、乳製品ブレンドは栄養プロファイルの向上、コスト効率の維持、製品品質の確保に不可欠な要素となっています。これらの特殊な乳製品成分は、バイオアクティブプロテインやプロバイオティクスのキャリアとして機能し、栄養強化製品の開発に貢献しています。メーカーは、一貫したタンパク質含有量と改善された食感を実現しつつ、成分リストの複雑さを軽減するために乳製品ブレンドを利用しており、クリーンラベル製品に対する消費者の需要に応えています。乳製品ブレンドの多用途性は、特に特定の栄養プロファイルや食感の変更が求められる用途において、強化焼き菓子や機能性ペストリーの開発を促進しています。例えば、All American Foods Inc.は焼き菓子用の卵代替粉末を提供しています。英国環境・食料・農村地域省のデータによると、ケーキ、パン、ペストリーへの週平均支出は2021年の83ペンスから2023年には95ペンスに増加しており、ベーカリー製品への消費者の関心の高まりを示しています。この傾向は、強化製品やプロバイオティクス強化ペストリーにおける継続的な革新によって、現代のベーキング配合において乳製品ブレンドの統合が不可欠になっていることを示しています。

2. 世界のフードサービスおよびファストフード部門の拡大:

世界のフードサービス産業の回復と成長は、特に新興市場において乳製品ブレンドの需要増加を牽引しています。これらの市場では、都市化、消費者の嗜好の変化、可処分所得の増加が消費パターンに影響を与えています。外食への嗜好の高まりや、発展途上地域におけるクイックサービスレストランの増加が市場拡大を後押ししています。フードサービス事業者は、コスト削減、食品調理の一貫性確保、多様な顧客ニーズへの対応のために乳製品ブレンドを利用しています。Fonterra Co-operative GroupやArla Foodsなどが、フードサービス産業への主要な乳製品ブレンド供給業者です。業界がメニュー開発や健康的な選択肢に注力する中で、栄養上の利点と風味の向上を両立させる特殊な乳製品ブレンドへの需要が高まっています。最近の食品インフレにより、家庭での調理や乳製品原料の小売販売が増加しているにもかかわらず、フードサービス部門は業務効率のために乳製品ブレンドの一貫した使用を維持しています。OECD諸国では、2025年に米国が一人当たりの総世帯可処分所得で58,000米ドルと最も高く、ルクセンブルクが50,500米ドル、スイスがそれに続いており、これがフードサービス消費パターンに影響を与えています。

3. 強化乳製品および高タンパク乳製品の需要増加:

タンパク質が豊富な食品やサプリメントに対する消費者の関心は世界的に高まっており、食生活の嗜好や購買パターンに影響を与えています。筋肉の維持、体重管理、全体的な健康におけるタンパク質の重要性に対する理解が深まるにつれて、消費者はより高いタンパク質含有量の製品を求めるようになっています。この変化は、特に現代のライフスタイルに適した便利で持ち運び可能な栄養製品において、強化乳製品ブレンド市場に機会を生み出しています。ホエイプロテインとカゼインを組み合わせた高タンパク乳製品は、筋肉の回復と合成における有効性から、スポーツ栄養分野で特に注目されています。タンパク質が豊富な製品への需要は、アスリートコミュニティを超えて、高齢者、健康志向の消費者、働く専門家にも拡大しています。これに応えて、The Milky Whey, Inc.のようなメーカーは、特定の健康要件や食事ニーズに対応する特殊な栄養成分を開発しています。Cargillの調査によると、2024年には消費者の61%がタンパク質摂取量を増やしたと報告しており、この食生活トレンドの継続的な強さを示しています。この消費者の嗜好の変化は、強化乳製品ブレンドの配合における革新を推進し、企業は市場の要件を満たすために味、食感、機能的利点を優先しています。

4. ブレンド、加工、保存期間延長における技術進歩:

MEGA、Novasep、GEAなどの企業が提供する膜ろ過技術、特に精密ろ過および限外ろ過システムは、製品品質と運用効率の向上を通じて乳製品ブレンドの生産を進化させています。これらのシステムは、乳成分の精密な分離、細菌除去、脂肪含有量の制御を可能にし、同時に加工施設におけるエネルギーと水の使用量を削減します。超高温殺菌などの保存期間延長技術の統合により、乳製品ブレンドはより長期間鮮度を保つことができ、食品廃棄物を削減し、流通能力を拡大しています。この技術はまた、貴重な乳タンパク質の濃縮や不要な化合物の除去を促進し、栄養プロファイルの改善と一貫した製品品質をもたらします。これらの進歩により、乳製品ブレンドは食品メーカーにとって持続可能で費用対効果の高いソリューションとなり、加工工程における環境負荷と化学処理を最小限に抑えています。

5. パーソナライズされた栄養への嗜好の高まり:

消費者の間でパーソナライズされた栄養への関心が高まっており、個々の健康ニーズや食事制限に合わせた多様な乳製品ブレンド製品が支持されています。これは、長期的な市場成長に貢献する要因となっています。

6. 若者向けマーケティングとフレーバー革新:

若年層をターゲットにしたマーケティング戦略と、新しいフレーバーの開発が、乳製品ブレンド製品の魅力を高め、短期的な市場拡大を促進しています。

抑制要因

市場の成長を妨げる可能性のあるいくつかの抑制要因も存在します。

1. 生乳および乳製品原料の価格変動:

主要な乳製品生産地域における飼料コストの高騰と不安定な生産条件は、乳製品ブレンドメーカーにとって生乳価格の変動という大きな課題をもたらしています。欧州連合、米国、ニュージーランドといった乳製品ブレンドの主要供給源では、地域の干ばつ、輸出制限、地方補助金の変更などが供給ダイナミクスと価格安定性を混乱させています。これらの混乱は、輸送費や投入コストの上昇と相まって、予測不可能な商品市場とサプライチェーンのひずみを引き起こしています。結果として、メーカーは製品の再配合や代替調達戦略の採用を余儀なくされ、しばしば革新や市場拡大が後回しにされています。調達プロセスはますます複雑化しており、酪農家はエネルギーコスト、労働力不足、環境規制への準拠により、運用コストの増加に直面しています。季節変動や地域ごとの農業慣行の違いは生乳の品質に影響を与え、品質保証と加工調整へのさらなる投資が必要となります。さらに、貯蔵、コールドチェーン物流、厳格な規制枠組みにおける課題が生産を複雑にし、最終的に乳製品ブレンド製造のコスト効率と競争力に影響を与えています。

2. 植物ベースおよびビーガン代替品との競争激化:

乳製品ブレンド市場は、植物ベースの乳製品代替品からの競争圧力に直面しています。これらの代替品は乳製品の感覚的および機能的特性を再現しようとしますが、乳製品ブレンドが提供する自然な食感と風味の複雑さに匹敵することはしばしば困難です。この市場ダイナミクスは、乳製品と植物ベースの成分を組み合わせたハイブリッド製品の出現につながっており、これは従来の乳製品ブレンド市場を完全に置き換えるのではなく、細分化する可能性があります。健康、環境、倫理的懸念から植物ベースの選択肢に対する消費者の嗜好が高まっていることは、乳製品ブレンドメーカーにとって困難な環境を作り出しています。さらに、製品配合を改善するための研究開発への多額の投資は、乳製品ブレンドの市場シェアに対する継続的な脅威となっています。乳製品成分の価格変動が、比較的安定した植物ベース成分のコストと比較して大きいことも、この競争をさらに激化させ、乳製品ブレンド生産者の利益率に影響を与える可能性があります。さらに、いくつかの地域における植物ベース代替品への規制支援や補助金は、従来の乳製品ブレンド製品にさらなる市場圧力を生み出しています。

3. 一部の液体および生鮮ブレンド形式における保存期間の懸念:

特に液体や生鮮形態の乳製品ブレンドでは、保存期間の短さが課題となっており、特に発展途上市場において流通や消費に影響を与える可能性があります。

4. 乳糖不耐症の蔓延:

乳糖不耐症の有病率が高い地域、特にアジア太平洋地域では、乳製品ブレンド製品の消費が制限される傾向があり、市場の成長を長期的に抑制する要因となっています。

セグメント分析

1. 製品タイプ別: ミルクブレンドが主導し、バターブレンドが加速

ミルクブレンドは2024年に42.01%の市場シェアを占め、飲料、ベーカリー、フードサービス用途における多用途性を示しています。クリームブレンドはプレミアム乳製品や工業用食品製造で安定した地位を保っていますが、バターブレンドは2030年までに8.75%のCAGRで最も強い成長軌道を示しています。費用対効果の高い製品に対する消費者の嗜好の高まりは、従来の乳製品の栄養プロファイルを維持しつつ、革新的なミルクブレンド配合の開発につながっています。食品加工業界における機能性乳製品ブレンドの需要は、特に発展途上地域で、保存期間の延長と様々な温度条件下での安定性を提供する成分を求めるメーカーの間で高まり続けています。

バターブレンドセグメントは、バターのような味を維持しつつ、栄養プロファイルを改善したスプレッド製品に対する消費者の需要によって成長しています。オレオゲルやタイガーナッツオイルなどの代替油の統合により、必須の機能特性を維持しながら、より健康的な代替品が生まれています。市場には、パーソナライズされた栄養やスポーツ栄養分野の成長に対応する特殊なプロテインブレンドや機能性乳製品成分も含まれています。クリーンラベルの乳製品ブレンドは、進化する食生活の嗜好に沿って、自然で最小限に加工された代替品を求める健康志向の消費者の間で特に注目を集めています。

2. 形態別: 粉末の優位性と液体の革新

乳製品ブレンド市場は、主に粉末形態が主導しており、2024年には46.87%という大きな市場シェアを占めています。この優位性は、優れた保存安定性と効率的な輸送能力に起因しており、液体から粉末への変換中に栄養成分を効果的に保持するスプレードライ技術の進歩によって支えられています。粉末セグメントの成功は、様々な用途での多用途性と異なる気候条件下での保管の容易さによってさらに強化されています。この形態は食品製造業界全体で広く採用されており、複数の製品カテゴリーにおける基盤となる成分として確立されています。Royal FrieslandCampina NVやKerry Group Plcなどが、粉末形態の主要供給業者です。

液体形態は、超高温殺菌の革新により人工保存料なしで保存期間を延長できるようになったことで、7.03%という堅調なCAGRを示す重要な成長セグメントとして浮上しています。この成長は、便利でそのまま消費できる製品に対する都市消費者の嗜好の高まりによって補完されています。市場には、特定の工業用途やニッチ市場の需要に応える濃縮ペーストやゲルベースの配合などの特殊な形態も含まれています。新しい加工技術の継続的な開発により、今後数年間で液体乳製品ブレンドの品質と機能性がさらに向上すると期待されています。

3. 用途別: 食品部門の強さと乳児用調製粉乳の急増

食品用途は2024年に乳製品ブレンド市場の61.23%という支配的なシェアを占めており、ベーカリー、菓子、アイスクリーム、チーズ、ヨーグルトの各セグメントにわたっています。この優位性は、乳製品ブレンドが食感を向上させ、保存期間を延長し、費用対効果の高いタンパク質強化を提供する能力に由来しています。ベーカリーや菓子メーカーは、クリーンラベル要件に対応しつつ製品品質を維持するためにこれらの成分を組み込んでいます。アイスクリーム製造では、乳製品ブレンドが口当たりを改善し、氷結晶の形成を減らす一方で、チーズ生産者は風味プロファイルを強化し、運用効率を高めるためにそれらを使用しています。ブレンド技術を利用するチーズ生産の主要企業には、現代技術と伝統的手法を統合するLactalisが含まれます。

乳児用調製粉乳セグメントは、2030年までに9.21%のCAGRが予測されており、大きな成長潜在力を示しています。これらの成分は製品革新のための多用途なソリューションとして機能し、企業が望ましい味と食感の特性を維持しながら栄養プロファイルを改善することを可能にします。飲料セグメントは、健康志向の消費者の間でタンパク質強化飲料や機能性飲料への需要が高まっていることにより、乳製品ブレンド市場で着実な成長を維持しています。食品および飲料の各カテゴリーのメーカーは、乳製品ブレンドの適応性を活用して、進化する消費者の嗜好を満たす製品を開発および強化しています。様々な用途における乳製品ブレンドの広範な採用は、現代の食品配合におけるその不可欠な役割を示しており、メーカーに製品開発と品質向上のための実用的なソリューションを提供しています。

4. 脂肪含有量別: フルファットのリーダーシップと無脂肪の革新

フルファット乳製品ブレンドは、自然な味と満腹感の利点に対する消費者の嗜好に牽引され、2024年に49.21%という大きな市場シェアを占めています。このセグメントは、バランスの取れた食事に組み込まれた場合に、乳脂肪が心血管の健康に積極的に貢献するという認識の高まりから勢いを増しています。低脂肪オプションは、適度なカロリー削減を求めつつ、おなじみの味プロファイルを維持したい消費者に向けた市場で安定した存在感を保っています。このセグメントは、栄養上の考慮事項と感覚的な期待のバランスを取り、健康志向の消費者にとって中間的なソリューションを提供しています。

無脂肪セグメントは、カロリー削減と体重管理の目標を優先する消費者にアピールし、9.02%の堅調なCAGRを示しています。このセグメントの成長は、無脂肪加工が通常、より少ない資源を必要とし、廃棄物を少なく生成するため、環境持続可能性の目標との整合性によってさらに支えられています。この環境上の利点は、環境意識の高い消費者に強く響き、このセグメントの市場プレゼンス拡大に貢献しています。健康上の利点と環境上の考慮事項の組み合わせにより、無脂肪乳製品ブレンドは市場で成長する力として位置付けられています。乳製品ブレンド市場は進化を続けており、フルファットから無脂肪まで多様な選択肢を提供し、消費者の多様な栄養嗜好と健康目標に対応しつつ、生産プロセスにおける環境意識を維持しています。

地域分析

1. ヨーロッパ:

ヨーロッパは2024年に29.04%という圧倒的な市場シェアを維持しており、その洗練された加工インフラとプレミアム乳製品に対する一貫した需要を活用しています。この地域の強みは、ドイツ、フランス、オランダの主要生産拠点に由来しています。しかし、ヨーロッパ市場は、厳格な環境規制、周期的な疾病発生、課税や補助金構造に関する農家の継続的な懸念など、いくつかの運用上の課題に直面しています。これらの要因は、地域全体の生産能力と市場ダイナミクスに影響を与えています。

2. アジア太平洋:

アジア太平洋地域は、複数の好ましい要因に牽引され、2030年までに8.02%のCAGRが予測されており、並外れた成長潜在力を示しています。中国、インド、日本などの主要市場における可処分所得の増加、都市化の加速、健康意識の高まりがこの成長軌道を後押ししています。市場は、強力な政府支援プログラムと戦略的な業界パートナーシップから恩恵を受けています。さらに、乳糖除去プロセスの技術進歩は、アジア市場で一般的な特定の食事の嗜好や要件に対応するのに役立ち、持続的な市場拡大に貢献しています。

3. 北米:

北米は確立された市場地位を維持していますが、南米、中東、アフリカ地域には新たな機会が存在します。

4. 南米および中東・アフリカ:

中東およびアフリカは、都市化率の上昇と乳製品消費パターンの増加により、特に成長潜在力を示しています。しかし、これらの地域は、インフラの制限や複雑な規制環境など、市場参入と拡大戦略に影響を与える可能性のある明確な課題に直面しています。これらの障害にもかかわらず、これらの地域は地理的多様化を求める市場参加者にとって重要な成長フロンティアを表しています。

競争環境

乳製品ブレンド市場は中程度の断片化を示しており、All American Foods、Royal FrieslandCampina NV、Cargillが支配的な地位を維持しています。この市場構造は、業界の統合とニッチな専門化の機会の両方を促進しています。企業は、膜ろ過、AI駆動の加工最適化、持続可能な包装ソリューションに焦点を当て、技術進歩を主要な競争優位性として積極的に追求しています。国際乳製品食品協会は、乳製品事業における人工知能の役割の増大、特に運用効率の向上と進化する消費者の嗜好への対応を強調しています。

戦略的統合の取り組みは、業界の状況を再構築しており、Fonterraが2024年2月にFonterra Brands New ZealandとFonterra Australiaを統合してFonterra Oceaniaを設立したことがその例です。この統合トレンドは、企業が市場での地位を強化し、運用効率を最適化しようとする努力を反映しています。市場は、パーソナライズされた栄養製品、ハイブリッド乳製品・植物性製品、新興市場向けの特殊な用途、特に乳糖フリーおよび機能性乳製品ブレンドを通じて進化を続けています。

新興企業が直接消費者へのチャネルや持続可能性イニシアチブを通じて従来の流通モデルに挑戦するにつれて、競争ダイナミクスは変化しています。確立されたプレーヤーは、イノベーションパートナーシップを開発し、高度な加工技術に投資することで、これらの市場変化に対応しています。この適応は、変化する消費者の嗜好と運用効率の必要性に対する業界の対応を反映しています。新しい技術と持続可能な慣行の統合は、乳製品ブレンド市場で競争優位性を維持するためにますます重要になっています。

乳製品ブレンド業界のリーダー

* All American Foods Inc.

* Kerry Group plc

* Royal FrieslandCampina NV

* Cargill Incorporated

* Fonterra Co-operative Group Ltd

最近の業界動向

* 2025年5月: Farm DairyとPlanetDairyは提携し、乳製品と植物ベースの成分を組み合わせたミルクブレンドを開発しました。この提携により、伝統的な乳製品と植物成分を統合して持続可能なミルク代替品を製造する新しい製品ラインが誕生しました。

* 2024年7月: FrieslandCampinaは、子会社であるFrisian Flag Indonesiaを通じて、西ジャワ州チカランに新しい乳製品加工工場を開設しました。この工場は同社にとって最大の国際投資であり、国内需要の増加に対応し、東南アジアにおけるFrieslandCampinaの拡大を支援するため、乳製品ブレンドを含む様々な乳製品を生産しています。この施設は、インドネシアおよび地域の消費者に手頃な価格で高品質かつ栄養価の高い乳製品を提供することを目指しています。

この市場は、技術革新、健康志向の高まり、多様な用途への適応性により、今後も持続的な成長と世界的な食品産業における採用拡大が期待されます。

本レポートは、乳製品ブレンド市場に関する詳細な分析を提供しています。乳製品ブレンドとは、乳固形分、ホエイプロテイン、乳脂肪、クリームなどの乳成分と、オプションで非乳成分を組み合わせ、食品、飲料、乳幼児栄養、臨床栄養用途向けにカスタマイズされた機能を提供する成分システムを指します。本調査では、商業的に工場生産され、バルクまたは事前包装形式で販売されるブレンドを対象とし、工場出荷価格での収益とトン数で測定しています。純粋な粉乳、単独の植物性クリーマー、およびオンプレミスでのブレンド活動は対象外です。

乳製品ブレンド市場は、2025年には32.1億米ドルの市場規模に達すると予測されており、2030年までに年平均成長率(CAGR)9.44%で成長し、50.4億米ドルに達すると見込まれています。製品タイプ別では、ミルクブレンドが2024年に世界収益の42.01%を占め、最大の市場シェアを保持しています。一方、バターブレンドは2030年まで8.75%のCAGRで最も急速な成長を示すと予測されています。

市場の成長を牽引する主な要因としては、ベーカリー、菓子、飲料分野における乳製品ブレンドの使用増加が挙げられます。また、世界的なフードサービスおよびファストフード部門の拡大、強化された高タンパク質乳製品への需要の高まりも寄与しています。ブレンド、加工、保存期間延長における技術革新、パーソナライズされた栄養に対する嗜好の増加、そして若者向けのマーケティングやフレーバーの革新も、乳製品ブレンドの魅力を高め、市場拡大を後押ししています。

一方で、市場の成長を阻害する要因も存在します。原材料である生乳や乳製品成分の価格変動は、生産コストに影響を与えます。また、植物由来やヴィーガン代替品との競争激化、一部の液体および生鮮ブレンド形式における保存期間の懸念、そして乳糖不耐症の普及が、乳製品ブレンド製品の消費を制限する可能性があります。

市場は、製品タイプ別(ミルクブレンド、クリームブレンド、バターブレンド、その他)、形態別(粉末、液体、その他)、用途別(食品(ベーカリー、菓子、アイスクリーム、チーズ、ヨーグルト、その他の食品用途)、飲料、乳幼児用調製粉乳、その他の用途)、脂肪含有量別(フルファット、低脂肪、無脂肪)、および地域別(北米、ヨーロッパ、アジア太平洋、南米、中東・アフリカ)に詳細にセグメント化され、それぞれの市場規模と成長予測が分析されています。

競争環境については、市場集中度、主要企業の戦略的動向、市場シェア分析が行われています。Cargill Incorporated、FrieslandCampina Ingredients、Fonterra Co-operative Group Ltd (NZMP)、Lactalis Group、Arla Foodsなどが主要企業として挙げられ、各社のグローバル概要、市場レベルの概要、主要セグメント、財務状況、戦略情報、市場ランク/シェア、製品とサービス、最近の動向がプロファイルされています。本レポートでは、市場の機会と将来の展望についても言及されており、今後の成長可能性が示唆されています。

本レポートの調査方法論は厳格であり、ステークホルダーからの信頼を得ています。調査は、乳製品技術者やベーカリー・飲料企業の調達担当者へのインタビューを含む一次調査と、FAO、UN Comtrade、USDA、Eurostatなどの公開データ、企業報告書、D&B Hoovers、Dow Jones Factivaといったサブスクリプション資産を活用した二次調査を組み合わせて実施されました。市場規模の算出と予測は、乳固形分の利用可能性や貿易収支から商業ブレンドプラントでの変換率を関連付けるトップダウンアプローチと、主要サプライヤーからの出荷量にサンプルされた平均販売価格(ASP)を乗じるボトムアップアプローチを併用しています。データの検証は、別の分析者による監査、年次更新、および市場ショック発生時の臨時見直しを通じて行われます。他の発行元による市場推定値との乖離が見られる場合があることに対し、本レポートは、純粋な粉乳やクリーマーのバンドル、小売価格と工場出荷価格の違い、2024年のEU脂肪含有量規制によるASPへの影響といった要因を考慮し、選択的なスコープ、最新の価格チェック、二重検証ステップにより、透明性の高いベースラインを提供しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 ベーカリー、菓子、飲料における乳製品ブレンドの使用増加

- 4.2.2 世界的なフードサービスおよびファストフード部門の拡大

- 4.2.3 強化およびタンパク質が豊富な乳製品の需要増加

- 4.2.4 ブレンド、加工、保存期間延長における技術的進歩

- 4.2.5 パーソナライズされた栄養への嗜好の高まりが多様な乳製品ブレンドの提供をサポート

- 4.2.6 若者向けのマーケティングとフレーバーの革新が乳製品ブレンドの魅力を高める

-

4.3 市場の阻害要因

- 4.3.1 原乳および乳製品原料の価格変動が生産コストに影響

- 4.3.2 植物ベースおよびビーガン代替品からの競争の激化

- 4.3.3 一部の液体およびフレッシュブレンド形式における保存期間の懸念

- 4.3.4 乳糖不耐症の普及が乳製品ブレンドを含む製品の消費を制限

- 4.4 サプライチェーン分析

- 4.5 テクノロジーの見通し

-

4.6 ポーターの5つの力

- 4.6.1 新規参入の脅威

- 4.6.2 買い手の交渉力

- 4.6.3 供給者の交渉力

- 4.6.4 代替品の脅威

- 4.6.5 競争の激しさ

5. 市場規模と成長予測(金額、数量)

-

5.1 製品タイプ別

- 5.1.1 ミルクブレンド

- 5.1.2 クリームブレンド

- 5.1.3 バターブレンド

- 5.1.4 その他

-

5.2 形態別

- 5.2.1 粉末

- 5.2.2 液体

- 5.2.3 その他

-

5.3 用途別

- 5.3.1 食品

- 5.3.1.1 ベーカリー

- 5.3.1.2 菓子

- 5.3.1.3 アイスクリーム

- 5.3.1.4 チーズ

- 5.3.1.5 ヨーグルト

- 5.3.1.6 その他の食品用途

- 5.3.2 飲料

- 5.3.3 乳児用調製粉乳

- 5.3.4 その他の用途

-

5.4 脂肪含有量別

- 5.4.1 全脂肪

- 5.4.2 低脂肪

- 5.4.3 無脂肪

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.1.4 その他の北米地域

- 5.5.2 ヨーロッパ

- 5.5.2.1 ドイツ

- 5.5.2.2 イギリス

- 5.5.2.3 イタリア

- 5.5.2.4 フランス

- 5.5.2.5 スペイン

- 5.5.2.6 オランダ

- 5.5.2.7 ポーランド

- 5.5.2.8 ベルギー

- 5.5.2.9 スウェーデン

- 5.5.2.10 その他のヨーロッパ地域

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 インド

- 5.5.3.3 日本

- 5.5.3.4 オーストラリア

- 5.5.3.5 インドネシア

- 5.5.3.6 韓国

- 5.5.3.7 タイ

- 5.5.3.8 シンガポール

- 5.5.3.9 その他のアジア太平洋地域

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 コロンビア

- 5.5.4.4 チリ

- 5.5.4.5 ペルー

- 5.5.4.6 その他の南米地域

- 5.5.5 中東およびアフリカ

- 5.5.5.1 南アフリカ

- 5.5.5.2 サウジアラビア

- 5.5.5.3 アラブ首長国連邦

- 5.5.5.4 ナイジェリア

- 5.5.5.5 エジプト

- 5.5.5.6 モロッコ

- 5.5.5.7 トルコ

- 5.5.5.8 その他の中東およびアフリカ地域

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 オールアメリカンフーズ株式会社

- 6.4.2 カーギル・インコーポレイテッド

- 6.4.3 デイビスコ・フーズ・インターナショナル

- 6.4.4 フリーランドカンピーナ・イングリディエンツ

- 6.4.5 フォンテラ協同組合グループ株式会社 (NZMP)

- 6.4.6 AAK AB

- 6.4.7 イングレディオン・インコーポレイテッド

- 6.4.8 ラクタリス・グループ

- 6.4.9 ダナ・デイリー・グループ

- 6.4.10 アメリカ酪農家協会

- 6.4.11 アグロピュール

- 6.4.12 ザ・ミルキーウェイ・インク

- 6.4.13 アーラフーズ

- 6.4.14 デイリーキングダム

- 6.4.15 アーチャー・ダニエルズ・ミッドランド・カンパニー

- 6.4.16 ケープフードイングリディエンツ

- 6.4.17 ヴァリオ株式会社

- 6.4.18 バトリーフーズ

- 6.4.19 ベルグループ

- 6.4.20 ランド・オー・レイクス・インク

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

乳製品ブレンドとは、牛乳、クリーム、チーズ、ホエイなどの乳製品由来の原料を複数組み合わせたり、あるいは乳製品原料と植物性油脂、植物性タンパク質、水、安定剤、乳化剤といった非乳製品原料とを組み合わせて製造される製品群を指します。単一の乳製品では実現が難しい特定の機能性、コスト効率、風味、食感、栄養価などを追求し、特定の用途に合わせて設計される点が特徴です。単なる混合物ではなく、科学的な知見と技術に基づいて、目的とする特性を最大限に引き出すように配合された、付加価値の高い食品素材や最終製品として位置づけられます。

乳製品ブレンドの種類は多岐にわたります。原料の組み合わせ方によって分類すると、まず乳製品同士をブレンドするケースがあります。例えば、牛乳とクリームを特定の比率で混ぜ合わせ、乳脂肪分や固形分を調整した飲料ベースや加工用原料、あるいは異なる種類のチーズをブレンドして特定の風味や溶融性を実現するプロセスチーズ原料などが挙げられます。次に、乳製品と植物性原料をブレンドするケースが非常に多く見られます。牛乳と植物性油脂を組み合わせたコーヒー用ミルクや、乳タンパク質と大豆、エンドウ豆、米などの植物性タンパク質を配合した高タンパク飲料、さらには乳製品と水、安定剤、乳化剤、香料などを組み合わせたアイスクリームミックスやヨーグルト代替品などもこの範疇に入ります。用途による分類では、飲料用(乳飲料、スムージーベース、コーヒーミルク)、食品加工用(チーズ代替品、バター代替品、製菓・製パン用原料、ソースベース)、機能性食品用(プロテイン強化飲料、栄養補助食品、高齢者向け食品)など、非常に幅広い分野で利用されています。

乳製品ブレンドの用途は、その多様な特性を活かして多岐にわたります。最も一般的な目的の一つは、コスト削減です。高価な乳製品原料の一部を、より安価な植物性原料や他の乳製品副産物で代替することで、製品全体の製造コストを抑えることが可能になります。次に、機能性の向上も重要な目的です。例えば、加工食品において求められる溶解性、乳化性、安定性、粘度、保水性などを、ブレンドによって最適化することができます。これにより、製品の品質安定性や製造効率が向上します。また、栄養価の調整も重要な用途です。低脂肪、低糖質、高タンパク質といった健康志向に対応した製品や、特定の栄養素を強化した栄養補助食品の開発に貢献します。風味や食感の調整もブレンドの得意とするところです。特定の乳製品の風味を再現したり、あるいは新しい風味や口当たりを創造したりすることが可能です。さらに、アレルギー対応やヴィーガン対応といった消費者の多様なニーズに応えるため、乳製品フリーやラクトースフリーの代替製品の開発にもブレンド技術が活用されています。乳製品原料の供給変動リスクを軽減し、安定した製品供給を可能にするという側面も持ち合わせています。

乳製品ブレンドの製造には、様々な関連技術が用いられています。まず、均一な混合と安定したエマルション(乳化液)を形成するための混合・乳化技術が不可欠です。高圧ホモジナイザーや各種ミキサーが使用され、原料を微細化し、分離を防ぎます。次に、製品の安全性と保存性を確保するための殺菌・滅菌技術が重要です。UHT(超高温殺菌)やHTST(高温短時間殺菌)などの技術が、微生物の除去と品質保持に貢献します。粉末製品の場合には、スプレードライやフリーズドライといった乾燥技術が用いられ、長期保存が可能な形態に加工されます。また、乳成分(タンパク質、脂肪、乳糖など)を効率的に分離・濃縮するための分離・精製技術も基盤となります。膜分離(限外ろ過、精密ろ過、逆浸透)や遠心分離などがその代表例です。製品の安定性を高めるためには、安定剤、乳化剤、増粘剤などの添加物の選定と適切な配合を行う安定化技術が重要です。さらに、風味の調整やマスキングを行うためのフレーバー技術、そして製品の品質管理や機能性評価を行うための高度な分析・評価技術も欠かせません。これらの技術が複合的に組み合わされることで、高品質で機能的な乳製品ブレンドが生まれます。

乳製品ブレンドの市場背景には、いくつかの重要な要因があります。第一に、乳製品原料の国際価格の変動が激しく、製造コストの安定化が食品メーカーにとって喫緊の課題となっています。ブレンド技術を用いることで、高価な乳製品原料の一部を代替し、コストを抑制することが可能になります。第二に、世界的な健康志向の高まりがあります。低脂肪、低糖質、高タンパク質といった栄養特性を持つ食品への需要が増加しており、乳製品ブレンドはこれらのニーズに応える製品開発に貢献しています。特に、植物性食品への関心の高まりは顕著で、ヴィーガンやベジタリアンといった食の選択肢の多様化に対応するため、乳製品と植物性原料を組み合わせたブレンド製品が注目されています。第三に、サステナビリティへの意識の高まりも背景にあります。乳製品の生産は環境負荷が高いと指摘されることもあり、植物性原料の利用を増やすことで、環境負荷の低減に貢献しようとする動きがあります。また、食品ロスの削減や、乳製品製造過程で生じる副産物(ホエイなど)の有効活用といった観点からも、ブレンド技術は重要です。第四に、加工食品産業の発展に伴い、効率的で機能的な食品素材への需要が増加していることも挙げられます。乳製品ブレンドは、特定の加工適性を持つ素材として、様々な食品の製造プロセスにおいて重要な役割を果たしています。

将来展望として、乳製品ブレンドはさらなる進化と市場拡大が期待されています。まず、パーソナライズ化の進展が挙げられます。個人の健康状態、アレルギー、嗜好に合わせたカスタマイズされた乳製品ブレンドが、より高度な技術とデータ分析に基づいて開発されるようになるでしょう。次に、植物性ブレンドの進化は今後も加速すると考えられます。より乳製品に近い風味、食感、口溶けを持つ植物性代替品が開発され、消費者の選択肢がさらに広がるでしょう。また、特定の健康効果(腸内環境改善、免疫力向上、認知機能サポートなど)を持つ機能性ブレンドの開発も進むと予想されます。プロバイオティクスやプレバイオティクス、特定の機能性成分を配合した製品が増加するでしょう。生産技術の面では、AIやIoTを活用した生産プロセスの最適化、品質管理の高度化が進み、より効率的で安定した製品供給が可能になります。サステナビリティへの追求は引き続き重要なテーマであり、環境負荷の低い生産方法の確立、アップサイクル原料の活用、そして新たなタンパク源(昆虫由来タンパク質、培養肉由来成分など)とのブレンドの可能性も探られるかもしれません。グローバル市場においては、新興国市場での需要増加や、地域ごとの食文化や栄養ニーズに合わせた製品開発が加速し、乳製品ブレンドの適用範囲は一層拡大していくことでしょう。