世界のチョコレート市場:ダークチョコレート、ミルクチョコレート、ホワイトチョコレート(2025年~2030年)

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

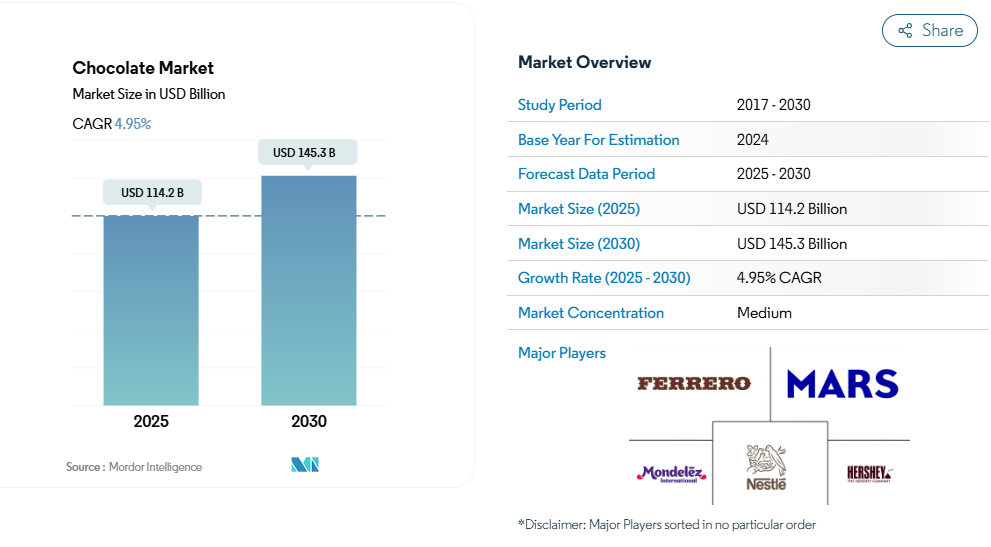

チョコレート市場の規模は、2025年に1,142億米ドルと推定されており、2030年までに1,453億米ドルに達すると予測されています。予測期間(2025-2030年)における年平均成長率(CAGR)は4.95%と見込まれています。

チョコレート産業では流通チャネルが大きく変化しており、スーパーマーケットやハイパーマーケットが優位性を維持する一方、オンライン小売が勢いを増しています。

従来型の実店舗小売業者は、季節限定セール、まとめ買い割引、国内外のブランドを揃えた専用チョコレートコーナーなどを通じて競争優位性を発揮しています。デジタルコマースの台頭は特に大きな影響を与えており、2022年には欧州の16~74歳の消費者の68%がオンライン購入を行いました。この消費行動の変化を受け、ASDA、テスコ、セインズベリーなどの大手小売企業は、拡大する電子商取引市場を獲得するため、オンラインプレゼンスを拡大するオムニチャネル戦略の構築を推進しています。

消費者の嗜好は、プレミアムで持続可能なチョコレート製品へとますます傾いており、これは購買パターンの広範な変化を反映しています。産業では持続可能性への顕著な取り組みが見られ、2022年には消費者の60%以上が持続可能な方法で生産されたチョコレートに対して追加料金を支払う意思を示しました。この傾向を受け、メーカーは透明性のある調達慣行と持続可能な生産手段を導入するとともに、環境負荷を軽減する革新的な包装ソリューションも導入しています。主要チョコレートメーカーは、カカオ農家との直接取引関係の構築やフェアトレード実践による倫理的な調達確保で対応しています。

特に成熟市場では洗練された消費者の嗜好が製品革新を牽引し、消費パターンの顕著な進化が産業で観察されています。ヨーロッパはこの傾向を如実に示す地域であり、2022年には世界のカカオ加工量の35%、チョコレート消費量の45%を占めました。スイスはこの消費パターンを牽引し、2022年には一人当たり11kgという驚異的なチョコレート消費量を記録、世界の高級チョコレート消費のベンチマークを確立しています。この高い消費率は、メーカーが高級製品ラインの拡充や新たな風味・配合の試行を促進する要因となっています。

チョコレート市場では、特に先進国市場において、季節や機会に基づく消費パターンの大きな変化が生じています。贈り物の文化は主要な祝祭日におけるチョコレート販売を牽引し続けており、特にバレンタインデーが重要な販売時期として台頭しています。2022年にはアメリカ人の27%がバレンタインデーにチョコレートを贈り物として受け取っています。メーカーは限定商品や特別な包装を導入することで、こうした季節的な機会を活用しています。また、産業では健康志向の消費者に対応しつつ、ご褒美としての要素を維持するため、200カロリー以下の小分け包装の選択肢を増やす傾向も見られます。

世界のチョコレート市場動向

贈答文化に支えられた一人当たり消費量の増加と、消費者の嗜好品への関心の高まりが相まって、世界的にチョコレートの需要が増加しています。

- ヨーロッパはチョコレート消費量で世界をリードする地域であり、北米、アジア太平洋地域が続きます。ヨーロッパは世界のカカオの35%を加工し、2023年には世界のチョコレート消費量の47.67%を占めました。英国とスイスは2023年時点で、それぞれ10.7kgと8.9kgという高い一人当たりチョコレート消費量を記録しています

- 風味、食感、味わいは、世界のチョコレート市場における消費者の購買行動に影響を与える主要な属性です。オーガニック、フェアトレード認証、レインフォレスト・アライアンス/UTZ認証などの表示があるチョコレートは、欧州各国で大きな注目を集めています。アジア太平洋地域では、カリッとした食感、フルーティーな味わい、ナッツ風味など、食感に特徴のあるチョコレートを好む消費者が多く見られます。

- チョコレートの小売価格は、牛乳、カカオ豆、カカオバター、砂糖といった主要原材料の価格変動の影響を受けます。経済状況に基づき、消費者のチョコレート選択は以下のように分類されます:スペシャリティ/プレミアムチョコレートが8~10%、ミドルエンドチョコレートが18~20%、ローエンドチョコレートが75~80%を占めています。

- 世界的に、チョコレートの消費は健康面から様々な見解が交錯する視点で捉えられています。チョコレートは、キャンディーバーやチョコレートデザート、ホットチョコレートなどの飲料形態で、広く親しまれる嗜好品として消費されています。

セグメント分析:菓子類のバリエーション

世界のチョコレート市場におけるミルクチョコレートおよびホワイトチョコレートセグメント

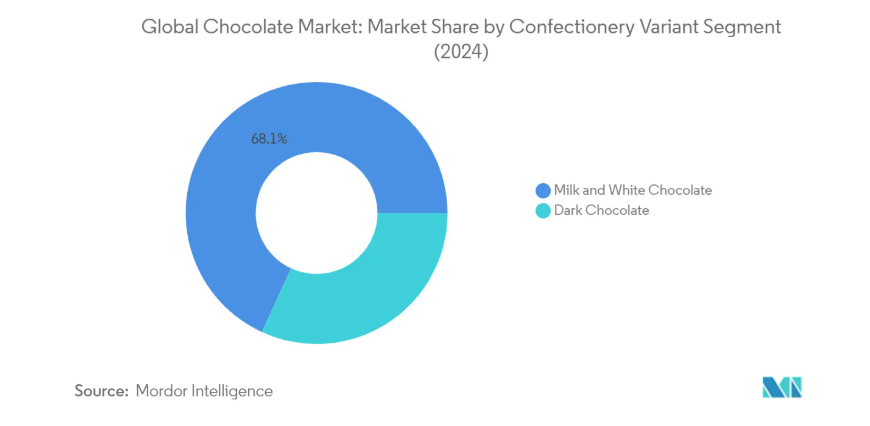

ミルクチョコレートおよびホワイトチョコレートセグメントは世界のチョコレート市場を支配しており、2024年には総市場シェアの約68%を占めています。この重要な市場ポジションは、他のバリエーションと比較してミルクチョコレートおよびホワイトチョコレートが提供する甘みのある味わいと滑らかな食感を、消費者が強く好むことに起因しています。このセグメントの優位性は、特にヨーロッパと北米において顕著であり、消費者はミルクチョコレート製品に強い親和性を示しています。世界の消費者の約81%が、チョコレートに「美味しさ」と「健康性」の両方を求めており、メーカーはフルーツやナッツなどの革新的な素材を配合した製品を発売する動きを加速させています。ネスレ、マース、キャドバリーなどの主要企業は、このトレンドに対応し、低カロリー、低糖質、倫理的に調達されたカカオを使用したミルクチョコレートおよびホワイトチョコレート製品を開発し、変化する消費者の嗜好に応えています。

世界のチョコレート市場におけるダークチョコレートセグメント

ダークチョコレートセグメントは世界のチョコレート市場において堅調な成長を見せており、2024年から2029年にかけて約5%の成長が見込まれています。この成長は主に、脳機能の改善や心臓病リスクの低減など、ダークチョコレート摂取に伴う健康効果に対する消費者の認識が高まっていることに起因しています。さらに、プレミアムおよび職人技によるダークチョコレート製品への需要増加がセグメント拡大を支えており、メーカー各社は市場シェア拡大に向け製品革新に注力しています。糖分が少なくカカオ含有量が高いダークチョコレート(カカオ含有率35%~100%の各種製品)への消費者の嗜好がますます高まっています。世界中の消費者の約65%が、特にマクロ/ミクロ栄養素を含むより健康的なチョコレート製品に関心を示しており、ビタミン、ミネラル、食物繊維、フラバノールなどの実証済みの有益な栄養素を促進する機能性ダークチョコレート製品の革新を推進しています。

セグメント分析:流通チャネル

世界のチョコレート市場におけるスーパーマーケット/ハイパーマーケットセグメント

スーパーマーケットおよびハイパーマーケットは、2024年時点で約42%の市場シェアを占め、世界的なチョコレート小売市場を依然として支配しています。これらの小売チャネルは、広範なネットワークと多様なチョコレート製品への容易なアクセス提供能力により、主導的地位を維持しています。このセグメントの強みは、特に北米およびヨーロッパで顕著であり、スーパーマーケットとハイパーマーケットは洗練されたサプライチェーンとチョコレート製品専用の棚スペースを確立しています。レジ付近へのチョコレート陳列など戦略的な商品配置は、衝動買いを促進する上で非常に効果的であることが実証されています。ウォルマート、テスコ、カルフールなどの主要スーパーマーケットチェーンは、国際ブランドと地元ブランドの双方を取り扱うことでセグメントの優位性に大きく貢献しており、大量購入割引や季節ごとのプロモーション活動は価格重視の消費者を引き続き惹きつけています。

世界のチョコレート市場におけるオンライン小売店セグメント

オンライン小売チャネルはチョコレート流通市場において目覚ましい成長を遂げており、2024年から2029年にかけて約6%の拡大が見込まれています。この加速的な成長は、小売業のデジタル化進展と消費者の購買嗜好の変化が主な要因です。Eコマースプラットフォームは、豊富な商品ラインナップ、競争力のある価格設定、便利な配送オプションを提供することで、チョコレート流通に革新をもたらしています。このセグメントの成長は、世界人口の約64.5%がインターネットにアクセスできるようになったという、世界的なインターネットユーザー数の増加によってさらに支えられています。オンライン小売業者は、高度なデジタルマーケティング戦略、パーソナライズされた商品推薦、サブスクリプション型モデルを活用し、顧客エンゲージメントの向上を図っています。自宅で価格比較やレビュー閲覧ができ、プレミアムな国際チョコレートブランドにアクセスできる利便性は、特に若年層や都市部の消費者にとってオンライン小売を魅力的にしています。

流通チャネルにおけるその他のセグメント

コンビニエンスストアをはじめとするその他の流通チャネルは、世界のチョコレート市場におけるエコシステムにおいて、引き続き重要な役割を担っております。コンビニエンスストアは衝動買い層にとって重要な購入拠点となり、非伝統的な買い物時間帯でもアクセス可能な利便性を提供しております。特に、人通りが多い地域や交通の要所といった戦略的な立地条件を活かしたメリットが挙げられます。専門店、免税店、自動販売機、直販チャネルなどを含む「その他」カテゴリーは、独自のショッピング体験を提供し、特定の消費者層に対応しています。これらのチャネルは、プレミアムチョコレートや職人技による製品に焦点を当て、パーソナライズされたサービスや限定商品を通じて独自の価値提案を創出しています。両セグメントは、異なる消費者ニーズや購買機会に対応することで市場の多様性に貢献し、広範な流通ネットワークを補完しています。

チョコレート市場の地域別セグメント分析

アフリカにおけるチョコレート市場

アフリカ各国のチョコレート市場規模は、変化する消費者の嗜好とプレミアムチョコレート製品への認知度向上を背景に、著しい成長可能性を示しています。エジプト、ナイジェリア、南アフリカが同地域の主要市場であり、それぞれ異なる消費パターンと市場動向を有しています。この地域はカカオ生産において特に強みを発揮しており、複数の国がカカオ豆の世界的な主要供給国となっていますが、国内のチョコレート消費パターンは市場によって大きく異なります。

エジプトのチョコレート市場

エジプトはアフリカ最大のチョコレート市場として、2024年には同地域における約45%の市場シェアを占めています。同国のチョコレート産業は、確立された流通網とカカオ製品に対する消費者の需要拡大の恩恵を受けています。市場には国際ブランドと地元ブランドの両方が強く存在し、小売業者は様々な価格帯のチョコレート製品を提供しています。エジプトの消費者の嗜好には明確な傾向が見られ、ミルクチョコレートが特に人気を博しています。エジプト人の52%がミルクチョコレートを好み、13%がホワイトチョコレートを好む結果となっています。

エジプトにおけるチョコレート市場の成長

エジプトはアフリカ地域で最も急速な成長を遂げており、2024年から2029年にかけて約7%の成長率が予測されています。この成長は、特に若年層における都市化の進展と可処分所得の増加によって牽引されています。同国のチョコレート市場では、プレミアム商品や健康志向商品への顕著なシフトが見られ、特にダークチョコレートが有力なセグメントとして台頭しています。この拡大は、特に観光シーズン中にチョコレート消費に大きく貢献する同国の堅調な観光産業によってさらに支えられています。

オーストラリアのチョコレート市場

オーストラリアのチョコレート市場は、多様な消費者嗜好に応える幅広い製品が特徴です。品質と革新性を強く重視するオーストラリアのチョコレートブランドは、国内外で注目を集めています。この市場は、強固なサプライチェーンと、持続可能で倫理的に調達されたカカオへの傾向の高まりによって支えられています。

パキスタンにおけるチョコレート市場

パキスタンにおけるチョコレート市場は、プレミアムチョコレート製品に対する消費者の認知度と需要の高まりを背景に、着実な成長軌道をたどっております。市場は国内外のブランドが混在する特徴を持ち、多様な消費者嗜好に応えるため、流通網の拡大と製品ラインナップの強化に注力しております。

タイにおけるチョコレート市場

タイのチョコレート市場は急速に進化しており、プレミアムで革新的なチョコレート製品を求める消費者が増加しております。市場動向は、変化する消費者のライフスタイルと、より健康的なチョコレート選択肢への嗜好の高まりに影響を受けており、これがダークチョコレートやオーガニックチョコレートの需要を牽引しています。

クウェートのチョコレートブランド

クウェートのチョコレートブランドは、品質と独自の風味プロファイルに焦点を当て、中東地域で存在感を増しています。市場は、強固な小売インフラとプレミアムチョコレート製品への消費者の関心の高まりによって支えられています。クウェートのブランドは、国内市場を超えた展開を図るため、輸出機会を積極的に模索しています。

世界のチョコレート市場

世界のチョコレート市場は、様々な地域におけるプレミアムで革新的なチョコレート製品への需要増加に牽引され、大幅な成長が見込まれています。市場は、従来型のミルクチョコレートから職人技による特製製品まで、多様な品揃えが特徴です。市場に影響を与える主な傾向には、倫理的かつ持続可能な調達慣行の台頭、そしてより健康的なチョコレート製品の人気の高まりが含まれます。

チョコレート市場統計

包括的なチョコレート市場統計は、消費パターンや嗜好が地域によって大きく異なる、ダイナミックかつ急速に進化する業界の実態を明らかにしています。データは、プレミアム製品への需要増加、より健康的な選択肢への移行、経済的要因が消費行動に与える影響といった主要なトレンドを浮き彫りにしています。

チョコレート産業の概要

チョコレート市場における主要企業

世界のチョコレート市場は、マース・インコーポレイテッド、モンデリーズ・インターナショナル、フェレロ・グループ、ネスレ、ハーシー・カンパニーといったチョコレート企業間の激しい競争と継続的な革新が特徴です。これらの大手チョコレート企業は、特にプレミアム商品、オーガニック商品、健康志向商品における製品革新に多額の投資を行っており、植物由来や無糖の代替品への注目が高まっています。製造施設の近代化や、特にカカオ調達と包装における持続可能な手法の導入を通じて、事業運営の俊敏性が示されています。サプライチェーンの透明性と製品品質を確保するため、技術企業、カカオ農家、持続可能性団体との戦略的提携がますます一般的になってきています。地理的拡大は依然として重要な焦点であり、チョコレート産業の企業は新興市場に新たな生産施設を設立し、地域での存在感を強化するために現地ブランドを買収しています。産業では、顧客エンゲージメントと流通効率の向上を目的として、消費者直販チャネルやデジタルプラットフォームへの多額の投資が行われています。

地域強者が支配する統合市場

チョコレート市場はグローバルレベルで高度な統合が進み、多様な製品ポートフォリオと広範な流通網を持つ多国籍コングロマリットが支配的地位を占めています。これらの主要企業は、確立されたブランド価値、研究開発能力、規模の経済を駆使して市場での地位を維持しています。特にヨーロッパやアジアでは、地域専門メーカーが特定の消費者嗜好に応えるプレミアム商品や職人技を活かした商品を通じて、強い地域基盤を維持しています。市場構造は、グローバル大手と専門的な地域メーカーが混在する特徴を持ち、後者はしばしばプレミアムセグメントや独自の風味プロファイルに注力しています。

産業では、主に大手企業が小規模で革新的なブランドを買収し、製品ポートフォリオと地理的範囲を拡大する動きが活発化しています。産業統合戦略がますます一般的になり、企業はサプライチェーン管理を強化するため、カカオ加工施設や流通ネットワークを取得しています。特に新興市場におけるローカルチョコレートメーカーは、新市場への進出と現地ノウハウの獲得を目指すグローバルプレイヤーにとって魅力的な買収対象となっています。企業は業務効率の向上と市場プレゼンスの拡大を図るため、この統合の傾向は今後も継続すると予想されます。

イノベーションと持続可能性が将来の成長を牽引

既存企業が市場シェアを維持・拡大するためには、特に健康志向やプレミアムセグメントにおける製品革新への注力が依然として重要です。企業は、責任ある生産を求める消費者の高まるニーズに応えるため、持続可能な調達慣行、透明性の高いサプライチェーン、エコフレンドリーな包装への投資が必要です。eコマース機能や消費者直販チャネルを含むデジタルトランスフォーメーションは、競争優位性を維持する上で不可欠となるでしょう。高品質な原材料の確保とブランド評価の維持には、カカオ農家との強固な関係構築や地域社会への投資がますます重要となります。

新規参入企業や中小メーカーは、オーガニック、シングルオリジン、機能性チョコレートなどのニッチ市場に注力することで地歩を固められます。成功要因としては、独自の風味プロファイルの開発、地元食材の活用、意識の高い消費者に響く魅力的なブランドストーリーの構築などが挙げられます。代替スナックや菓子製品からの代替リスクは依然として中程度ですが、チョコレートの独自性と文化的意義がある程度保護要因となります。特に糖分含有量、表示要件、持続可能性基準に関する規制変更は、競争環境を形作り続けるでしょう。これにより革新的な企業には機会が生まれる一方、他の企業には配合や製造方法の適応が求められる可能性があります。チョコレートメーカーの市場シェアはこれらの要因に影響され、競合他社は地位を維持するため迅速な適応が求められます。

チョコレート市場ニュース

- 2023年8月:ロッテ株式会社はDLT Labsと提携し、カカオ豆サプライチェーンにおける持続可能性と倫理的実践を推進します。ロッテはガーナ産カカオ豆のトレーサビリティと児童労働監視に関するパイロットプロジェクトを、ブロックチェーン技術を用いて開始します。

- 2023年7月:フェレロの姉妹会社であるフェラーラ・キャンディ社は、ブラジルのお菓子メーカーであるドリ・アリメンツ社の買収を発表しました。同社はドリ、ペティス、ジュベスなど、様々なチョコレートおよび砂糖菓子ブランドを販売しています。

- 2023年2月:ハーシー社は、国際女性デーの祝賀を記念した限定版チョコレートバーを発売しました。

本レポートに無料で付属

当社は、菓子産業の基礎を明らかにするグローバル、地域、国レベルの指標に関する包括的かつ網羅的なデータポインタを提供しております。45点以上の無料チャートを活用し、市場データ、トレンド、専門家分析の蓄積に裏打ちされた詳細なセグメント情報を通じて、菓子原料の価格動向分析や菓子の一人当たり消費量に基づく深い市場分析にアクセスいただけます。菓子類、菓子バリエーション、糖分含有量に関するデータと分析、消費者の嗜好や購買パターンの洞察、主要市場プレイヤーの概要などは、包括的なレポート形式およびExcelベースのデータワークシート形式でご利用いただけます。

チョコレート市場レポート – 目次

1. エグゼクティブサマリーと主要調査結果

2. レポートの提供内容

3. はじめに

3.1 調査の前提条件と市場定義

3.2 調査範囲

3.3 調査方法論

4. 主要な産業動向

4.1 規制の枠組み

4.2 消費者の購買行動

4.3 原材料分析

4.4 バリューチェーン及び流通チャネル分析

5. 市場セグメンテーション(市場規模(米ドル換算額及び数量)、2030年までの予測、成長見通し分析を含む)

5.1 菓子バリエーション

5.1.1 ダークチョコレート

5.1.2 ミルクチョコレート及びホワイトチョコレート

5.2 流通チャネル

5.2.1 コンビニエンスストア

5.2.2 オンライン小売店

5.2.3 スーパーマーケット/ハイパーマーケット

5.2.4 その他

5.3 地域

5.3.1 アフリカ

5.3.1.1 国別

5.3.1.1.1 エジプト

5.3.1.1.2 ナイジェリア

5.3.1.1.3 南アフリカ

5.3.1.1.4 アフリカその他

5.3.2 アジア太平洋地域

5.3.2.1 国別

5.3.2.1.1 オーストラリア

5.3.2.1.2 中国

5.3.2.1.3 インド

5.3.2.1.4 インドネシア

5.3.2.1.5 日本

5.3.2.1.6 マレーシア

5.3.2.1.7 ニュージーランド

5.3.2.1.8 韓国

5.3.2.1.9 アジア太平洋地域その他

5.3.3 ヨーロッパ

5.3.3.1 国別

5.3.3.1.1 ベルギー

5.3.3.1.2 フランス

5.3.3.1.3 ドイツ

5.3.3.1.4 イタリア

5.3.3.1.5 オランダ

5.3.3.1.6 ロシア

5.3.3.1.7 スペイン

5.3.3.1.8 スイス

5.3.3.1.9 トルコ

5.3.3.1.10 イギリス

5.3.3.1.11 その他のヨーロッパ

5.3.4 中東

5.3.4.1 国別

5.3.4.1.1 バーレーン

5.3.4.1.2 クウェート

5.3.4.1.3 オマーン

5.3.4.1.4 カタール

5.3.4.1.5 サウジアラビア

5.3.4.1.6 アラブ首長国連邦

5.3.4.1.7 中東その他

5.3.5 北米

5.3.5.1 国別

5.3.5.1.1 カナダ

5.3.5.1.2 メキシコ

5.3.5.1.3 アメリカ合衆国

5.3.5.1.4 北米その他

5.3.6 南米

5.3.6.1 国別

5.3.6.1.1 アルゼンチン

5.3.6.1.2 ブラジル

5.3.6.1.3 南米その他

6. 競争環境

6.1 主要な戦略的動向

6.2 市場シェア分析

6.3 企業環境

6.4 企業プロファイル

8.1.1 Overview

8.1.2 Porter’s Five Forces Framework

8.1.3 Global Value Chain Analysis

8.1.4 Market Dynamics (DROs)

8.2 Sources & References

8.3 List of Tables & Figures

8.4 Primary Insights

8.5 Data Pack

8.6 Glossary of Terms

*リストは網羅的ではありません

7. 菓子業界のCEOに向けた主要な戦略的課題

8. 付録

8.1 グローバル概観

8.1.1 概要

8.1.2 ポーターの5つの力分析

8.1.3 グローバル・バリューチェーン分析

8.1.4 市場ダイナミクス(DROs)

8.2 出典・参考文献

8.3 図表一覧

8.4 主な知見

8.5 データパック

8.6 用語集

*** 本調査レポートに関するお問い合わせ ***