世界の菓子類市場:チョコレート、ガム、スナックバー、砂糖菓子(2025年~2030年)

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

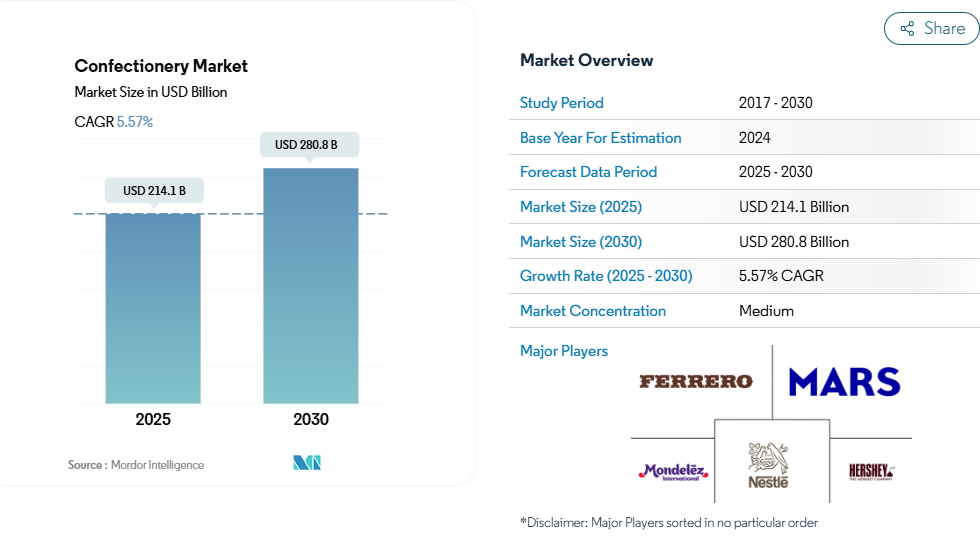

菓子市場の規模は、2025年に2,141億米ドルと推定されており、2030年までに2,808億米ドルに達すると予測されています。予測期間(2025-2030年)における年平均成長率(CAGR)は5.57%と見込まれています。

菓子産業では小売環境が大きく変化しており、スーパーマーケットやハイパーマーケットが主要な流通チャネルとして台頭しています。

主要小売チェーンは、衝動買いを促進するため、レジカウンター付近に菓子製品を戦略的に配置するとともに、店舗ネットワークを拡大してアクセスの向上を図っています。例えば、2023年現在、リドルはドイツに3,000店舗以上、フランスに1,500店舗を展開しており、カルフールはヨーロッパ全域で約2,869のスーパーマーケットを維持しています。コンビニエンスストア業界も著しい成長を見せており、セブン-イレブンなどのチェーンは2022年までに世界77,711店舗以上に拡大し、革新的な販促戦略で多様な菓子類を提供しています。

菓子市場における消費者の嗜好は、より健康志向の代替品やプレミアム製品へと急速にシフトしています。この傾向は成熟市場で特に顕著であり、消費者は天然素材、低糖質、有機認証を特徴とする製品を求めています。産業はこれに応え、健康意識の高い消費者向けに無糖、ヴィーガン、有機のバリエーションを開発しています。北米ではこの変化が消費パターンに反映されており、最近のデータによれば、アメリカ消費者の49%がミルクチョコレートを好む一方で、34%という相当数がより健康的な選択肢と見なされるダークチョコレートを選択しています。

市場では、特に確立された市場において、プレミアム化と製品革新への顕著な傾向が観察されています。メーカーは、変化する消費者の嗜好に応えるため、職人技によるチョコレート、ユニークなフレーバーの組み合わせ、高級菓子製品を導入しています。例えばカナダでは、プレミアムチョコレート製品への強い需要が確認されており、2022年の一人当たり平均消費量は6.4kg、世帯当たりの年間チョコレートバー購入額は平均88米ドルに達しています。この傾向を受け、メーカー各社は競争激化する市場で自社製品を差別化するため、製品開発や高級包装への投資を加速させており、これが菓子市場規模に影響を与えています。

小売チャネルのデジタル化は、菓子市場の流通構造を再構築しています。電子商取引プラットフォームは重要な販売チャネルとして台頭し、消費者に幅広い商品への便利なアクセスとパーソナライズされたショッピング体験を提供しています。オンライン小売業者はデータ分析と人工知能を活用し、消費者の嗜好を理解し商品提供を最適化しています。デジタル小売への移行傾向は、オンライン菓子販売の急成長に特に顕著に表れており、インターネット普及率の向上と消費者の購買習慣の変化に支えられ、この分野は2030年まで堅調な成長を維持すると予測されています。このデジタルシフトは、菓子市場成長の主要因です。

世界の菓子市場動向

祝祭シーズンや特別な行事における強い需要は、世界中の菓子市場に好影響を与えています

- ヨーロッパとアジア太平洋地域が主要な菓子消費地域であり、北米が続きます。ヨーロッパにおける菓子製品の消費は、主に祝祭日、休日、贈答と関連しており、年間を通じて安定した需要につながっています。北米では、2022年に消費者の5分の1が週に1回キャンディを購入し、やや多い22%が週に複数回購入しました。

- オーガニック、フェアトレード認証、レインフォレスト・アライアンス/UTZ認証の菓子類は、欧州各国で著しい注目を集めています。ドイツ、英国、オランダは、フェアトレード認証カカオ豆を使用したチョコレートの最大市場です。また、消費者の嗜好は、菓子類の味、食感、形状にも影響されます。

- 2023年、菓子類製品は売上高の急増を記録しました。この売上成長は、消費者の食習慣の変化と関連しています。2023年には、菓子部門においてスナックバーが大きな人気を集め、油っこいスナックよりも好まれるようになりました。チョコレート製品の価格の前年比平均成長率は2023年に2.34米ドルと評価され、2.1%の上昇となりました。

- 菓子分野において、チョコレートは多くの方々に親しまれる嗜好品です。その健康効果と潜在的なデメリットについては様々な見解があります。2023年には世界人口の92%がチョコレートを消費しました。健康面から見た菓子類の消費に関しては、その健康上の意義など、世界的に考慮すべき追加要素がいくつか存在します。

セグメント分析:菓子類

世界の菓子市場におけるチョコレートセグメント

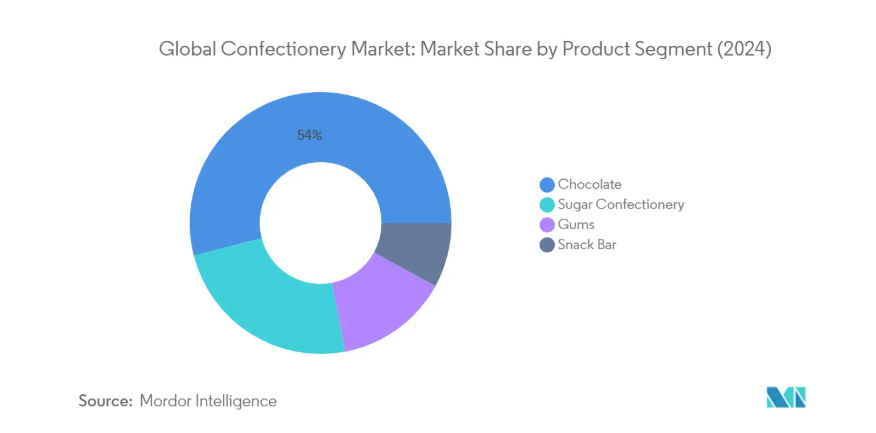

チョコレートは、2024年においても世界のチョコレート菓子市場を支配し続けており、市場総額の約54%を占めています。この大きな市場シェアは、色、口当たり、風味や香りの複雑さといった特性を含む、製品の多感覚的・化学感覚的な魅力によって支えられています。ミルクチョコレートやホワイトチョコレートは、主に味覚の嗜好性からダークチョコレートよりも好まれる傾向にあります。ミルクの添加、カカオ含有量の低さ、糖分の高さが、ダークチョコレートの苦味プロファイルよりも一般消費者に好まれる味覚特性を生み出しています。さらに、ダークチョコレートの健康効果に対する消費者の認識が高まっていることも、このセグメントの強固な地位を後押ししています。科学的研究により、心臓疾患、糖尿病、肥満を患う方々が摂取しても無害であることが確認されているためです。

世界の菓子市場におけるスナックバーセグメント

スナックバーセグメントは、世界の菓子産業において最も強い成長軌道を示すと予測されており、2024年から2029年にかけて約8%の成長率が予想されています。この顕著な成長は、主に健康的で栄養価の高いスナックへの消費者嗜好の高まり、特に若年層における需要拡大によって牽引されています。このセグメントの拡大は、メーカーが「人工添加物不使用」「非遺伝子組み換え」「低糖質」といった自然・有機を謳う新製品を相次いで投入していることが支えています。世界的にスポーツ愛好家やフィットネス愛好家が増加していることもスナックバーの販売を特に後押ししており、健康志向の消費者が食事代替品や栄養価の高い間食としてこれらの製品を選ぶケースが増えています。さらに、食習慣を補完する革新的なフレーバーや健康志向の品揃えの開発が、このセグメントの成長を後押ししています。

世界の菓子市場におけるその他のセグメント

世界の菓子市場セグメンテーションには、ガムと砂糖菓子が含まれ、それぞれが産業の多様性において重要な役割を果たしています。ガムセグメントにはバブルガムとチューインガムのバリエーションが含まれ、メーカーは無糖代替品や、歯の健康や口臭予防といった機能性効果に注力しています。砂糖菓子セグメントは、ハードキャンディ、ロリポップ、ミント、パスティル、グミ、ゼリー、トフィー、ヌガーなど多様な製品で構成され、様々な消費者嗜好やシーンに対応しています。これらのセグメントは、風味や食感の革新、より健康的な配合による進化を続け、変化する消費者嗜好や健康志向のトレンドに対応しています。

セグメント分析:流通チャネル

世界の菓子市場におけるスーパーマーケット/ハイパーマーケットセグメント

スーパーマーケットとハイパーマーケットは、世界のキャンディ市場流通構造において主導的立場にあり、2024年には約47%の市場シェアを占めています。このチャネルの優位性は、戦略的な商品配置と販売促進戦略に加え、一箇所で幅広い菓子市場製品を提供できる点に起因しています。これらの小売形態は、広範なネットワークと菓子産業メーカーとの強固な関係を活かし、競争力のある価格で多様な製品選択肢を消費者に提供しています。さらに、ロイヤルティプログラムの導入や定期的なプロモーション活動による消費者エンゲージメントの促進が、このセグメントの強みをさらに強化しています。ウォルマート、カルフール、テスコなどの主要グローバルチェーンは、広範な地理的展開と高度なサプライチェーン管理システムを通じて、このチャネルの市場リーダーシップ維持に大きく貢献しています。

世界の菓子市場におけるオンライン小売店セグメント

オンライン小売チャネルは菓子市場において著しい成長を遂げており、2024年から2029年にかけて約6%のCAGRで拡大すると予測されています。この成長軌道は主に、eコマースプラットフォームの普及拡大と消費者の購買嗜好の変化によって牽引されています。スマートフォンユーザーの増加と主要地域におけるインターネット普及率の拡大が、このセグメントの成長を支えています。オンライン小売業者は、限定セールや定期購入サービス、パーソナライズされたショッピング体験を提供することで、このトレンドを活用しています。宅配の利便性に加え、価格比較や幅広い商品ラインナップへのアクセスが可能であることが、現代の消費者にとってこのチャネルを特に魅力的なものにしています。さらに、パーソナライズされた商品推薦のための人工知能や改良されたユーザーインターフェースなど、オンラインプラットフォームへの先進技術の統合が、このセグメントの成長をさらに加速させています。

流通チャネルにおけるその他のセグメント

コンビニエンスストアをはじめとする小売形態は、世界の菓子流通において依然として重要な役割を担っています。コンビニエンスストアは衝動買いの重要な場として機能し、特に戦略的な立地と長時間営業の利点を活かしています。これらの店舗は、効果的なレジカウンターディスプレイや迅速なサービス提供を通じて、即興的な購買決定を捉えることに優れています。専門店、自動販売機、直販チャネルなどを含む「その他」カテゴリーは、特定の消費者層に対して独自の価値提案を提供しています。これらの代替チャネルは、プレミアムやニッチな菓子製品に焦点を当てることが多く、専門的な商品ラインナップと個別対応型の顧客サービスアプローチを通じて、明確な市場ポジションを確立しています。

菓子市場の地域別セグメント分析

アフリカにおける菓子市場

アフリカの菓子市場は、消費者の嗜好の変化と地域全体の都市化進展を背景に、著しい成長可能性を示しております。南アフリカ、ナイジェリア、エジプトが主要市場を形成し、それぞれが地域の菓子市場に独自の特徴をもたらしています。同地域では特にチョコレート消費と砂糖菓子製品が強く、プレミアム菓子や国際ブランドの需要が増加傾向にあります。現地メーカーも存在感を高めており、特にナイジェリアのココア加工部門が顕著です。一方、エジプト市場は季節的な需要パターンと祝祭日の消費が特徴的です。南アフリカの菓子市場南アフリカは2024年時点で約34%の市場シェアを維持し、アフリカ菓子業界における主導的地位を保っています。同国市場は国際メーカーと現地メーカー双方の強い存在感が特徴で、特にチョコレート部門が堅調です。南アフリカの消費者は、特に都市部においてプレミアム製品への嗜好が高まっており、同国の整備された小売インフラが製品の広範な流通を促進しています。エジプトの菓子市場エジプトは、2024年から2029年にかけて約7%の成長率が予測される、アフリカで最も成長の速い菓子市場として台頭しています。若年層人口の多さと拡大する中産階級が市場の恩恵となり、様々な菓子製品の消費増加を牽引しています。エジプトの消費者は季節限定の菓子製品、特に宗教的な祭事や祝祭期間中に強い関心を示します。また、同国の戦略的な立地は中東・北アフリカ地域全体への流通を容易にしています。

アジア太平洋地域の菓子市場

アジア太平洋地域の菓子市場は、各国における多様な消費者嗜好や経済状況の影響を受け、ダイナミックな成長パターンを示しています。この地域には中国、日本、インド、オーストラリアといった主要市場が含まれ、それぞれが異なる消費パターンと市場特性を持っています。製品開発における革新、特に健康志向・機能性菓子分野の進展が、地域全体の市場拡大を牽引しています。また、多くの国々における可処分所得の増加や食習慣の西洋化も市場成長に寄与しています。中国の菓子市場中国はアジア太平洋地域の菓子市場を主導し、2024年には地域シェアの約40%を占めています。同国の膨大な消費者基盤と増加する都市人口が、多様な菓子製品に対する大きな需要を生み出しています。中国消費者はプレミアムブランドや国際ブランドへの嗜好を高めていますが、国内メーカーは従来型な味覚や嗜好に応える製品開発を継続しています。インドの菓子市場インドはアジア太平洋地域で最も成長が著しい市場として際立っており、2024年から2029年にかけて約20%の成長率が予測されています。同国の若年層人口の多さと可処分所得の増加が市場拡大を牽引しています。インドの消費者は特に革新的な風味や形態に関心を示しており、成長を続ける組織化された小売セクターが製品の流通と入手可能性の向上を促進しています。

ヨーロッパの菓子市場

ヨーロッパは、チョコレート製造における強固な伝統と製品開発における革新性を特徴とする、菓子市場における世界的なリーダーとしての地位を維持しています。この地域にはドイツ、英国、フランス、スイスなどの主要市場が含まれ、それぞれが市場全体に独自の強みをもたらしています。ヨーロッパの消費者嗜好は、プレミアム・オーガニック・職人の技が光る菓子製品へと傾きつつあり、持続可能性と倫理的な調達源は引き続き重点分野です。ドイツの菓子市場ドイツはヨーロッパ菓子市場をリードし、2024年には地域シェアの約39%を占めています。同国の強固な製造基盤と製品開発における革新性が市場成長を牽引しています。ドイツの消費者は特に高品質なチョコレート製品を高く評価しており、同国の効率的な流通ネットワークが製品の広範な入手可能性を確保しています。トルコの菓子市場 トルコはヨーロッパで最も成長が著しい菓子市場として台頭しており、2024年から2029年にかけて約6%の成長率が予測されています。ヨーロッパとアジアの間に位置する同国の戦略的な立地が、多様な菓子製品の提供に影響を与えています。トルコ消費者は従来型の菓子製品を強く好む傾向にあり、小売チャネルの近代化が進むことで市場は恩恵を受けています。

中東の菓子市場

中東の菓子市場は、消費者の嗜好の変化や食習慣の西洋化が進んでいることを受け、堅調な成長の可能性を示しています。サウジアラビアがこの地域の市場をリードし、アラブ首長国連邦が最も速い成長軌道を示しています。この地域の菓子市場は、特に湾岸協力会議(GCC)諸国において、高い可処分所得と高級品に対する強い嗜好の恩恵を受けています。市場では、従来型と国際的な味が共存しており、宗教的な祭事や祝賀行事の時期には季節的な需要のピークが見られます。また、特に健康的な機能性菓子製品において、製品開発の革新が進んでおり、現代的な小売チャネルが製品の流通と入手可能性の向上に貢献しています。

北米の菓子市場

北米の菓子市場は、製品開発とマーケティング戦略における継続的な革新により、成熟した市場の特徴を見せています。米国がこの地域の市場を支配していますが、メキシコは最も速い成長の可能性を示しています。同地域の市場は、特にチョコレートやスナックバー分野において、プレミアムで革新的な製品に対する消費者の強い嗜好が特徴です。健康志向の消費者が無糖・機能性菓子製品の需要を牽引する一方、季節の祝祭が消費パターンに大きく影響しています。整備された小売インフラと電子商取引チャネルが効率的な製品流通を促進する中、メーカーは変化する消費者嗜好に対応するため製品革新に注力しています。

南米の菓子市場

南米の菓子市場は、変化する消費者の嗜好と経済状況の影響を受け、著しい成長可能性を示しております。ブラジルが地域市場をリードする一方、アルゼンチンは最も急速な成長軌道を示しております。同地域の菓子市場は、チョコレート消費の強い伝統とプレミアム製品への需要増加の恩恵を受けております。現地メーカーは市場発展において重要な役割を果たす一方、国際ブランドは引き続き存在感を拡大しております。季節限定菓子製品に特に強みが見られる一方、小売チャネルの近代化が進むことで、製品の流通と入手可能性が向上しております。

菓子産業の概要

菓子市場における主要企業

世界の菓子市場は、主要プレイヤーによる継続的な製品革新と戦略的拡大施策が特徴です。各社は、進化する消費者の嗜好に応えるため、新フレーバー、より健康的なバリエーション、持続可能な製品ラインの投入に向け、研究開発に多額の投資を行っています。新たな製造施設の設立、既存工場の近代化、サプライチェーンネットワークの最適化を通じて、事業運営の俊敏性が示されています。戦略的動きとしては、主に現地流通業者との提携、地域ブランドの買収、デジタル能力強化のための技術プロバイダーとの協業などが挙げられます。菓子市場のリーダー企業は、有機的成長と戦略的買収の両方を通じて地理的プレゼンスを拡大すると同時に、新興市場における流通ネットワークの強化にも注力しています。また、産業では、グローバルな持続可能性目標に沿うため、持続可能な調達慣行やエコフレンドリーな包装ソリューションへの多額の投資も見られます。

地域プレイヤーが強力な分散型市場

世界の菓子産業は、多国籍企業と強力な地域プレイヤーが混在する分散構造を示しています。主要なグローバルコングロマリットはプレミアムセグメントを支配する一方、ローカルスペシャリストは地域の嗜好や選好を理解することで特定の地域市場において重要な存在感を維持しています。この市場は、多様な製品ポートフォリオを持つ老舗企業と、ニッチセグメントに焦点を当てる数多くの小規模メーカーが共存する特徴があります。こうした地域プレイヤーは、専門的な製品提供、ローカル流通ネットワーク、そして各市場における強力なブランド認知度を通じて、効果的に競争しているケースが多く見られます。

産業では、大手企業が地理的展開と製品ポートフォリオの拡大を図る中、大規模な合併・買収活動が活発化しています。グローバル企業は新規市場への進出と確立された流通網の獲得を目的に、現地ブランドの買収を積極的に推進しています。主要企業は原料供給と品質基準の管理を強化するため、垂直統合戦略を採用しています。また、製品認知度と市場到達範囲の拡大を目的としたメーカーと小売チェーン間の戦略的提携も見られ、相互の強みを活かした国境を越えた協業も増加傾向にあります。

イノベーションと持続可能性が将来の成長を牽引

菓子市場における成功は、事業全体で持続可能性を維持しつつ革新を遂げる企業の能力にますます依存しています。市場リーダーは、健康志向の消費者を獲得するため、クリーンラベル、有機原料、機能性メリットを備えたプレミアム製品の開発に注力しています。企業は、生産効率と製品品質を向上させると同時に環境負荷を低減するため、先進的な製造技術への投資を進めています。消費者直販チャネルとデジタルマーケティング戦略の構築は、ブランドロイヤルティの醸成と若年層消費者へのリーチにおいて極めて重要となっております。

市場シェア拡大を目指す競合企業にとって、独自の製品提供と強力な地域プレゼンスによる差別化が依然として鍵となります。企業は効率的な流通ネットワークの構築に注力すると同時に、変化する消費者嗜好に適応する柔軟性を維持しなければなりません。成功要因としては、持続可能な調達慣行の確立、透明性の高いサプライチェーンの構築、革新的な包装ソリューションの開発などが挙げられます。特に糖分含有量や表示要件に関する規制順守は、製品開発戦略を形作る要素であり続けております。製品品質を維持しつつ原材料コストを管理する能力は、市場における競争優位性を維持する上で極めて重要となるでしょう。

菓子市場ニュース

- 2023年8月:米国フェレロ・ノースアメリカは、シカゴで開催された年次「Sweets & Snacks Expo」において、キンダーチョコレートを含む新製品および季節限定商品を発表いたしました。

- 2023年7月:ハリボー®は、ウィスコンシン州プレザントプレーリーに北米初の製造施設を正式に開設し、グミ生産を開始いたしました。この最新鋭の工場は、アメリカで25種類以上、世界では1,200種類以上のグミ菓子を生産する同ブランドに対し、アメリカ消費者の高まる需要に応えるために建設されました。

- 2023年7月:フェレロの姉妹会社であるフェラーラ・キャンディ社は、ブラジルのお菓子メーカーであるドリ・アリメンツ社の買収を発表しました。同社はドリ、ペティス、ジュベスなど、様々なチョコレートおよび砂糖菓子ブランドを販売しています。

本レポートに無料で付属

当社は、菓子産業の基礎を明らかにするグローバル、地域、国レベルの指標に関する包括的かつ網羅的なデータポインタを提供しております。45点以上の無料チャートを活用し、市場データ、トレンド、専門家分析の蓄積に裏打ちされた詳細なセグメント情報を通じて、菓子原料の価格動向分析や一人当たり菓子消費量に基づく深い市場分析にアクセスいただけます。菓子類、菓子バリエーション、糖分含有量に関するデータと分析、消費者の嗜好や購買パターンの洞察、主要市場プレイヤーの概要などは、包括的なレポート形式およびExcelベースのデータワークシート形式でご利用いただけます。

菓子市場レポート – 目次

1. エグゼクティブサマリーと主要調査結果

2. レポートの内容

3. はじめに

3.1 調査の前提条件と市場定義

3.2 調査範囲

3.3 調査方法論

4. 主要な産業動向

4.1 規制の枠組み

4.2 消費者の購買行動

4.3 原料分析

4.4 バリューチェーン及び流通チャネル分析

5. 市場セグメンテーション(市場規模(米ドル換算額及び数量)、2030年までの予測、成長見通しの分析を含む)

5.1 菓子類

5.1.1 チョコレート

5.1.1.1 菓子種類別

5.1.1.1.1 ダークチョコレート

5.1.1.1.2 ミルクチョコレートおよびホワイトチョコレート

5.1.2 ガム

5.1.2.1 菓子種類別

5.1.2.1.1 バブルガム

5.1.2.1.2 チューインガム

5.1.2.1.2.1 糖分含有量別

5.1.2.1.2.1.1 砂糖入りチューインガム

5.1.2.1.2.1.2 シュガーフリーチューインガム

5.1.3 スナックバー

5.1.3.1 菓子種類別

5.1.3.1.1 シリアルバー

5.1.3.1.2 フルーツ&ナッツバー

5.1.3.1.3 プロテインバー

5.1.4 砂糖菓子

5.1.4.1 菓子種類別

5.1.4.1.1 ハードキャンディ

5.1.4.1.2 ロリポップ

5.1.4.1.3 ミント

5.1.4.1.4 パステル、グミ、ゼリー

5.1.4.1.5 トフィーおよびヌガー

5.1.4.1.6 その他

5.2 販売チャネル

5.2.1 コンビニエンスストア

5.2.2 オンライン小売店

5.2.3 スーパーマーケット/ハイパーマーケット

5.2.4 その他

5.3 地域

5.3.1 アフリカ

5.3.1.1 国別

5.3.1.1.1 エジプト

5.3.1.1.2 ナイジェリア

5.3.1.1.3 南アフリカ

5.3.1.1.4 アフリカその他

5.3.2 アジア太平洋地域

5.3.2.1 国別

5.3.2.1.1 オーストラリア

5.3.2.1.2 中国

5.3.2.1.3 インド

5.3.2.1.4 インドネシア

5.3.2.1.5 日本

5.3.2.1.6 マレーシア

5.3.2.1.7 ニュージーランド

5.3.2.1.8 韓国

5.3.2.1.9 アジア太平洋地域その他

5.3.3 ヨーロッパ

5.3.3.1 国別

5.3.3.1.1 ベルギー

5.3.3.1.2 フランス

5.3.3.1.3 ドイツ

5.3.3.1.4 イタリア

5.3.3.1.5 オランダ

5.3.3.1.6 ロシア

5.3.3.1.7 スペイン

5.3.3.1.8 スイス

5.3.3.1.9 トルコ

5.3.3.1.10 イギリス

5.3.3.1.11 その他のヨーロッパ

5.3.4 中東

5.3.4.1 国別

5.3.4.1.1 バーレーン

5.3.4.1.2 クウェート

5.3.4.1.3 オマーン

5.3.4.1.4 カタール

5.3.4.1.5 サウジアラビア

5.3.4.1.6 アラブ首長国連邦

5.3.4.1.7 中東その他

5.3.5 北米

5.3.5.1 国別

5.3.5.1.1 カナダ

5.3.5.1.2 メキシコ

5.3.5.1.3 アメリカ合衆国

5.3.5.1.4 北米その他

5.3.6 南米

5.3.6.1 国別

5.3.6.1.1 アルゼンチン

5.3.6.1.2 ブラジル

5.3.6.1.3 南米その他

6. 競争環境

6.1 主要な戦略的動向

6.2 市場シェア分析

6.3 企業環境

6.4 企業プロファイル

6.4.1 August Storck KG

6.4.2 Chocoladefabriken Lindt & Sprüngli AG

6.4.3 Ferrero International SA

6.4.4 General Mills Inc.

6.4.5 HARIBO Holding GmbH & Co. KG

6.4.6 Kellogg Company

6.4.7 Lotte Corporation

6.4.8 Mars Incorporated

6.4.9 Meiji Holdings Company Ltd

6.4.10 Mondelēz International Inc.

6.4.11 Nestlé SA

6.4.12 PepsiCo Inc.

6.4.13 Perfetti Van Melle BV

6.4.14 The Hershey Company

6.4.15 Yıldız Holding AS

7. 菓子業界のCEOに向けた主要な戦略的課題

8. 付録

8.1 グローバル概要

8.1.1 概要

8.1.2 ポーターの5つの力分析

8.1.3 グローバルバリューチェーン分析

8.1.4 市場力学(DROs)

8.2 出典・参考文献

8.3 図表一覧

8.4 主要な知見

8.5 データパック

8.6 用語集

*** 本調査レポートに関するお問い合わせ ***