世界の天然ビタミンE市場:トコフェロール、トコトリエノール(2025年~2030年)

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

世界の天然ビタミンE市場規模は、2025年時点で10億2,000万米ドルと評価されており、2030年までに14億1,000万米ドルに達すると予測されています。

これは評価期間において安定した年平均成長率(CAGR)6.69%に相当します。この推移は、BASFルートヴィヒスハーフェン工場の操業停止をはじめとする最近のサプライチェーン混乱時における需要の堅調な回復力を示しており、食品、サプリメント、美容分野におけるクリーンラベル志向の高まりを反映しています。

欧州食品安全機関(EFSA)による抗酸化作用の健康強調表示から米国FDAのGRAS(一般に安全と認められる)確認に至る規制当局による認証強化が、製品の採用を継続的に正当化しています。さらに、生活習慣病の蔓延と機能性食品の普及が相まって天然ビタミンE市場は恩恵を受けており、地域プレイヤーは原料価格変動を相殺するため多様な原料への投資を加速させています。競争上の優位性は、抽出収率や安定化システムにおける技術的差別化、ならびに2024年の不可抗力事象後のサプライチェーン冗長性によって形成されています。

機能性食品における天然抗酸化剤の需要増加

機能性食品の配合において、合成代替品よりも天然抗酸化剤が優先される傾向が強まっており、複数の食品カテゴリーで天然ビタミンEの持続的な需要を牽引しております。2018年12月に確認された、食用果実・野菜由来のα-トコフェロールアセテートに対するFDAの一般に安全と認められる物質(GRAS)認定は、食事摂取量を増加させることなく合成形態の代替として天然ビタミンEを使用できることを裏付けております。この規制上の承認は、加工食品における天然保存システムへの製造業者の移行と一致しており、ビタミンEは栄養強化と酸化安定性向上の二重の機能を果たします。消費者の嗜好もこの需要動向を後押ししています。Glanbia Nutritionalsの報告書によると、2023/24年には消費者の72%が健康効果を付加した機能性飲料を好み、44%が天然成分を含む製品を積極的に求めていました[2]。これらの統計は、クリーンラベルへの期待と、機能性飲料・強化スナック・ニュートラシューティカルにおける天然ビタミンEの使用増加との相関関係を示しています。

栄養補助食品における天然成分へのクリーンラベル需要

食品産業では合成代替品よりも天然抗酸化剤が好まれる傾向が強まっており、食品カテゴリー全体で天然ビタミンEへの安定した需要を生み出しています。2018年12月に確認されたFDAの「一般に安全と認められる物質(GRAS)」認定(食用果実・野菜由来のα-トコフェロールアセテート)は、食事摂取量を増加させることなく合成形態の代替として天然ビタミンEが有効であることを裏付けています。この規制承認は、加工食品における天然保存システムの採用と一致しており、ビタミンEは栄養強化と酸化安定性向上の二重の目的を果たします。消費者の嗜好もこの変化を後押ししており、例えば国際食品情報評議会(IFIC)の2024年報告書によれば、米国消費者の36%が「ナチュラル」または「クリーン」表示を製品安全性の向上と関連付けており、クリーンラベルのポジショニングが消費者の信頼と購買決定に与える影響を示しています[3]。FDAのガイダンスでは、天然型ビタミンEはRRR-α-トコフェロール含有量が高いため、合成型に比べて約2倍の生物学的活性を有することが確認されています。これらの要因に加え、アイデンティティ・プリザーブド調達や透明性のあるサプライチェーンへの需要増加により、天然型ビタミンEは機能性食品、サプリメント、強化飲料において、栄養成分であると同時にクリーンラベル要素としての地位を確立しています。

化粧品・パーソナルケア分野におけるビタミンEの採用拡大

化粧品業界では、機能性メリットと消費者訴求力から天然ビタミンEの使用が増加しています。化粧品規制近代化法(Cosmetics Modernization Act)はCosmetics Directを通じて施行され、ビタミンE含有化粧品の登録を義務付けることでサプライチェーンの透明性を高めています。欧州規制では持続可能性と倫理的調達に焦点が当てられており、企業持続可能性デューデリジェンス指令により天然ビタミンE原料のサプライチェーン検証が義務付けられています。シクロデキストリン包接複合体などのビタミンE安定化処置の進歩により、抗酸化特性を維持しつつ製品の保存期間が向上しています。この規制枠組みは、天然ビタミンE製品について化粧品原料と栄養補助食品の両要件を効果的に管理できる供給業者に有利に働きます。

生活習慣病の増加傾向

慢性疾患の増加に伴い、様々な治療領域において天然ビタミンEを主要成分とする予防栄養戦略が展開されています。WHO/FAO合同専門家会議は、食習慣の変化と座りがちな生活様式を慢性疾患の主要な危険因子と特定し、公衆衛生政策における栄養の中心的役割を強調しました。この健康環境は、心血管の健康、認知機能、代謝障害を対象とした機能性食品やサプリメントへのビタミンEの配合を後押ししています。日本の特定保健用食品(FOSHU)や機能性表示食品を含む機能性食品の規制枠組みは、ビタミンEの健康強調表示に向けた明確な道筋を確立しています。他の市場でも同様のアプローチが採用されつつあります。臨床的エビデンスへの注目は、健康強調表示を裏付けるバイオアベイラビリティや有効性に関するデータを提供できる天然ビタミンEサプライヤーにとって有利です。市場動向からは、ストレス緩和、心血管サポート、抗加齢用途が、臨床的に検証された天然ビタミンE原料のプレミアム価格設定を可能にしていることが示されています。

大豆・菜種・パーム油蒸留物の価格変動性

原料価格の変動性は、特に油糧種子市場が天候関連の混乱や地政学的緊張に見舞われる中、マージン圧迫や供給計画の課題を生み、市場成長を制限しています。米国農務省経済調査局のデータによれば、2024/25年度における米国大豆の期末在庫は4億5500万ブッシェルと予測されています。一方、世界的な菜種生産量は、EUおよびオーストラリアの収量減少により130万トン減少しました[4]。この需給の不均衡は、天然ビタミンE抽出の主要原料である脱臭蒸留物(DOD)の供給量に影響を及ぼします。天然ビタミンEメーカーは、DODが食用油精製産業の副産物であるため、供給量が食用油全体の加工動向に依存する点で、こうした変動の影響を大きく受けます。不作、貿易制限、バイオ燃料転用による大豆や菜種の搾油能力の低下は、原料の入手可能性を減少させ、コストを増加させます。パーム油蒸留物も同様の変動性を経験しており、さらにインドネシアやマレーシアなどの主要生産国における森林伐採関連の持続可能性規制や輸出制限による不確実性が加わっています。

限定的な非遺伝子組み換え認証原料のサプライチェーン

非遺伝子組み換え認証の厳格な要件は、サプライチェーンのボトルネックを生み、市場成長を制限しています。アイデンティティ・プリザーブド(IDP)調達システムでは、検証済み天然原料に対する需要増加に対応できないためです。非遺伝子組み換えプロジェクトの検証プロセスでは、原料の調達源、分離プロトコル、加工方法に関する詳細な文書化が求められますが、大豆、菜種、パーム油のバリューチェーンにおける多くのサプライヤーは、これらの要件を一貫して満たすことに苦労しています。その結果、認証済み非遺伝子組み換え天然ビタミンE原料は高価格となり、価格に敏感な用途での使用が制限されます。原料の地理的集中がこれらの課題をさらに深刻化させています。米国、ブラジル、アルゼンチンは世界の大豆生産量の大部分を占めていますが、これらの地域では主に遺伝子組み換え作物が栽培されています。これにより非遺伝子組み換え大豆蒸留物の供給が限られ、食品、ニュートラシューティカル、サプリメントメーカー間で認証済み原料を巡る激しい競争が生じています。栽培、輸送、圧搾、精製における分離を含む、サプライチェーン全体での厳格な同一性保持の要件は、業務の複雑さとコストをさらに増加させます。

セグメント分析

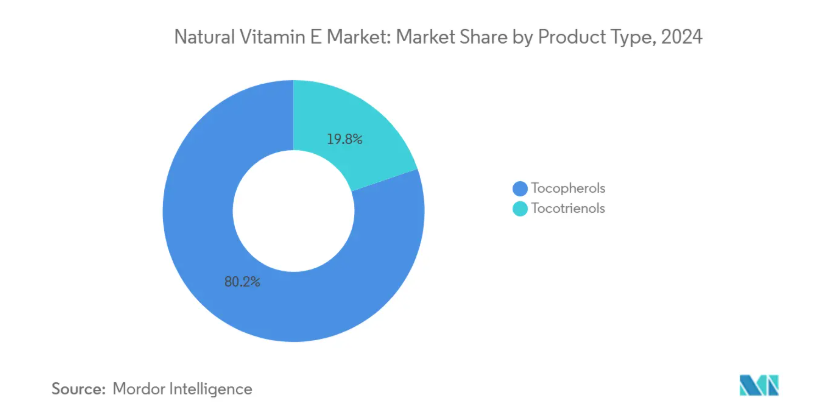

製品種類別:トコフェロールが主流であるにもかかわらず、トコトリエノールがイノベーションを牽引

トコフェロールは、確立された規制上の地位と食品、サプリメント、化粧品処方における幅広い用途により、2024年に80.23%の市場シェアを占めています。トコトリエノールは、新たな臨床研究と特定の健康用途に支えられ、2030年まで年平均成長率8.91%という最速の成長を遂げています。天然ビタミンE市場において、トコフェロールは栄養補助食品、強化食品、機能性飲料での確立された用途を通じて、主要製品の種類としての地位を維持しています。その抗酸化特性、油糧種子原料からの簡便な抽出、明確な規制上の地位が、メーカーにとって標準的な選択肢となっています。

トコトリエノールは普及度は低いものの生物学的活性が高く、プレミアム市場セグメントで存在感を増しています。神経保護作用、コレステロール低下作用、抗炎症作用といった特定の健康効果により、健康志向の消費者層を惹きつけています。科学的研究により、トコフェロールと比較した高い生物活性(特に心血管・認知機能分野での応用)が継続的に実証されており、高価格帯であるにもかかわらず市場での採用拡大を支えています。

原料別:大豆油の優位性の中、ひまわり油が勢いを増す

大豆油は、確立された加工インフラと規制順守に支えられ、天然ビタミンE抽出の主要原料として2024年に46.71%の市場シェアを占めています。ひまわり油は、非遺伝子組み換え(非GMO)であること、およびクリーンラベル要件を満たすアレルゲンフリー特性により、2030年まで年平均成長率(CAGR)7.57%という最高成長率を示しています。ひまわりの干ばつ耐性と肥料需要の低減は、環境意識の高い地域における市場での地位を強化しています。

菜種油/キャノーラ油とコーン油は安定した市場ポジションを維持する一方、パーム油脱臭蒸留物はトコトリエノール抽出効率が高いにもかかわらず環境懸念に直面しています。米ぬか油やその他の特殊原料は、特有のトコフェロール組成により特定の市場セグメントに対応します。欧州食品安全機関による食品添加物としてのトコフェロール再評価は、主要原料源の安全性を確認し、市場の継続的な多様化を後押ししています。

用途別:美容・パーソナルケア分野が栄養補助食品分野を上回る成長率

2024年時点で栄養補助食品分野が44.39%と最大の市場シェアを占めております。これはビタミンEが世界的に抗酸化・免疫サポート製剤において不可欠な成分であり続けるためです。美容・パーソナルケア分野は、栄養化粧品や外用抗酸化製品への需要増加を背景に、2030年まで年平均成長率9.57%という最高成長率を記録しています。強化食品・機能性食品・飲料用途も着実に拡大を続けており、中国で改訂されたGB 14880基準など、食品カテゴリー横断的なビタミンE強化レベルを規定する規制更新が後押ししています。

FDAの化粧品規制近代化法により体系的な監視が導入され、包括的な文書化を実施する天然ビタミンE供給業者に有利な状況です。医薬品用途は専門分野で安定した需要を維持する一方、飼料用途は単価が低いものの大量需要を占めています。市場は規制上の課題に直面しており、特に「内側から美を育む」製品は医薬品に分類される可能性があるため、用途ごとに製品表示を慎重に管理する必要があります。

地域別分析

アジア太平洋地域は2024年時点で天然ビタミンE市場の35.08%を占め、2030年まで年平均成長率(CAGR)7.23%で拡大が見込まれます。この成長は、中産階級人口の増加、都市化、機能性食品を支援する政府施策に起因しています。中国では、食品添加物基準や健康食品カタログの改訂を含む規制枠組みの更新により、安全基準を確保しつつ市場拡大の明確な道筋が示されています。マレーシア、中国、インドに集中する同地域の製造拠点はサプライチェーン上の優位性をもたらす一方、集中リスクも孕んでいます。ベトナムの健康補助食品規制ではGMP認証とベトナム語表示が義務付けられており、天然原料市場の発展を支える規制の進化が伺えます。

北米アメリカは、アジア太平洋地域に比べて成長は緩やかであるものの、確立された規制と天然原料を好む消費者の嗜好により、安定した市場ポジションを維持しています。FDAによる天然ビタミンE原料のGRAS指定や非遺伝子組み換えプロジェクト認証は、品質に基づく市場差別化を可能にします。欧州市場では持続可能性が重視され、企業持続可能性デューデリジェンス指令によるサプライチェーン検証が義務付けられており、透明性のある調達慣行を持つ天然ビタミンE供給業者に有利に働きます。

南米アメリカおよび中東・アフリカ地域では、健康意識の高まりと中産階級人口の拡大を背景に成長機会が生まれています。確立された市場と比較すると規制枠組みは発展途上ですが、これらの地域では国際基準や認証の採用が進んでおり、強固な規制順守体制と品質管理システムを有するサプライヤーにとって機会が創出されています。

競争環境

天然ビタミンE市場は中程度の集中度を示しており、10段階中6の評価となっています。これは、確立された多国籍サプライヤーと専門原料メーカーとの間で均衡の取れた競争が行われていることを反映しています。BASF社の2024年ルートヴィヒスハーフェン工場爆発事故後、サプライチェーンのレジリエンスが重要な競争要因となりました。この事故は不可抗力宣言を引き起こし、生産集中化のリスクを浮き彫りにしました。製造施設の多様化と代替原料調達能力を有する企業は、供給混乱時に優位性を獲得しました。

市場における技術の差別化は、抽出効率、安定化手段、規制順守と品質保証を確保する分析能力に焦点が当てられています。DSM-Firmenich社は、独自のビードレット技術と包括的な規制サポートを活用し、プレミアム価格戦略を可能にすることで、唯一の欧米系ビタミンE供給業者としての地位を維持しております。

栄養化粧品や機能性繊維などの専門用途分野には市場機会が存在し、デリバリーシステムの革新や生体利用率向上により新たな市場セグメントが創出されております。EPA(米国環境保護庁)が農薬製剤における不活性成分としてのビタミンE化合物の耐容性免除を認めたことで、従来の栄養市場を超えた用途に向けた規制上の道が開かれました。

最近の産業動向

- 2025年3月:ルイ・ドレフュス・カンパニー(LDC)は、2025年フード・イングリディエンツ・チャイナ展示会において、新たな植物由来ビタミンE製品と拡大した食品原料ポートフォリオを発表しました。この拡大は、同社の植物由来原料市場における地位を強化するものです。この発表は、付加価値製品による収益の多様化と下流市場への拡大を目指す当社の戦略に沿ったものです。これは、栄養価が高く、高品質で、持続可能な方法で生産された植物由来原料に対する中国市場の需要拡大に対応するものです。

- 2025年1月:BASFは、ドイツ・ルートヴィヒスハーフェン工場におけるビタミンE生産の拡大計画を発表しました。同社は、数百万ユーロ規模の投資により、2027年までに酢酸ビタミンEの年間生産能力を10%増加させる予定です。この拡張は、食品添加物、医薬品、化粧品用途におけるビタミンEの需要増加に対応するものです。

- 2023年10月:Kensing LLCは、スペインとアルゼンチンに施設を構える天然ビタミンE、混合トコフェロール、フィトステロールのメーカーであるAdvanced Organic Materials(AOM)を買収しました。同社は、この買収が両社の統合された能力を活用し、業績向上と地理的プレゼンス拡大の機会となると述べています。

天然ビタミンE産業レポート目次

1. はじめに

1.1 研究の前提条件と市場定義

1.2 研究の範囲

2. 研究方法論

3. エグゼクティブサマリー

4. 市場概況

4.1 市場概要

4.2 市場推進要因

4.2.1 機能性食品における天然抗酸化剤の需要増加

4.2.2 栄養補助食品における天然原料のクリーンラベル需要

4.2.3 化粧品・パーソナルケア分野におけるビタミンE採用の拡大

4.2.4 生活習慣病の発生率増加

4.2.5 飼料への天然ビタミンE高含有量に関する規制緩和

4.2.6 非遺伝子組み換え・アレルゲン配慮原料への移行

4.3 市場の制約要因

4.3.1 大豆、菜種、パーム油蒸留物の価格変動性

4.3.2 認証済み非遺伝子組み換え原料の供給網の制限

4.3.3 大豆由来原料に対するアレルゲンおよび持続可能性への厳しい監視

4.3.4 合成代替品との競争

4.4 サプライチェーン分析

4.5 規制および技術的展望

4.6 5つの力分析

4.6.1 新規参入の脅威

4.6.2 購買者の交渉力

4.6.3 供給者の交渉力

4.6.4 代替製品の脅威

4.6.5 競争の激しさ

5. 市場規模と成長予測(金額ベース)

5.1 製品種類別

5.1.1 トコフェロール

5.1.2 トコトリエノール

5.2 原料別

5.2.1 大豆油

5.2.2 菜種油/キャノーラ油

5.2.3 ひまわり油

5.2.4 コーン油

5.2.5 パーム油脱臭留分

5.2.6 その他(米ぬか等)

5.3 用途

5.3.1 栄養補助食品

5.3.2 強化食品・機能性食品および飲料

5.3.3 美容・パーソナルケア製品

5.3.4 医薬品

5.3.5 その他(動物飼料等)

5.4 地域別

5.4.1 北米

5.4.1.1 アメリカ合衆国

5.4.1.2 カナダ

5.4.1.3 メキシコ

5.4.1.4 北米その他

5.4.2 ヨーロッパ

5.4.2.1 スペイン

5.4.2.2 イギリス

5.4.2.3 ドイツ

5.4.2.4 フランス

5.4.2.5 イタリア

5.4.2.6 ヨーロッパその他

5.4.3 アジア太平洋

5.4.3.1 中国

5.4.3.2 日本

5.4.3.3 インド

5.4.3.4 オーストラリア

5.4.3.5 アジア太平洋地域その他

5.4.4 南米アメリカ

5.4.4.1 ブラジル

5.4.4.2 アルゼンチン

5.4.4.3 南米アメリカその他

5.4.5 中東およびアフリカ

5.4.5.1 サウジアラビア

5.4.5.2 南アフリカ

5.4.5.3 中東・アフリカその他

6. 競争環境

6.1 最も活発な企業

6.2 市場ポジショニング分析

6.3 企業プロファイル

6.3.1 BASF SE

6.3.2 Archer Daniels Midland Co.

6.3.3 dsm-firmenich AG

6.3.4 Brenntag AG

6.3.5 Merck KGaA (Sigma-Aldrich)

6.3.6 ExcelVite Inc.

6.3.7 Kuala Lumpur Kepong Berhad – Davos Life Science

6.3.8 Kensing LLC (One Rock Capital)

6.3.9 Parachem Fine & Specialty Chemicals

6.3.10 Orah Nutrichem Pvt Ltd

6.3.11 Cargill Inc.

6.3.12 Wilmar International Ltd.

6.3.13 Vitae Caps S.A.

6.3.14 American River Nutrition

6.3.15 ZheJiang Medicine Co.

6.3.16 Naturex (Synergy Flavors)

6.3.17 Beijing Gingko Group

6.3.18 Advanced Organic Materials (AOM)

6.3.19 Gee Lawson (LEHVOSS Group)

6.3.20 Fenchem Biotek

6.3.21 Riken Vitamin Co.

※記載は一部です

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***