減塩代替品市場 規模・シェア分析 – 成長動向・予測 (2025-2030年)

塩代替品市場レポートは、業界をタイプ(ミネラル塩、アミノ酸、酵母エキス、加水分解植物性タンパク質、その他)、用途(ベーカリー・製菓、スナック、食肉・家禽、飲料、スープ、サラダ、ソース・ドレッシング、その他)、および地域(北米、欧州、アジア太平洋、南米、中東・アフリカ)に分類しています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

塩代替品市場の概要

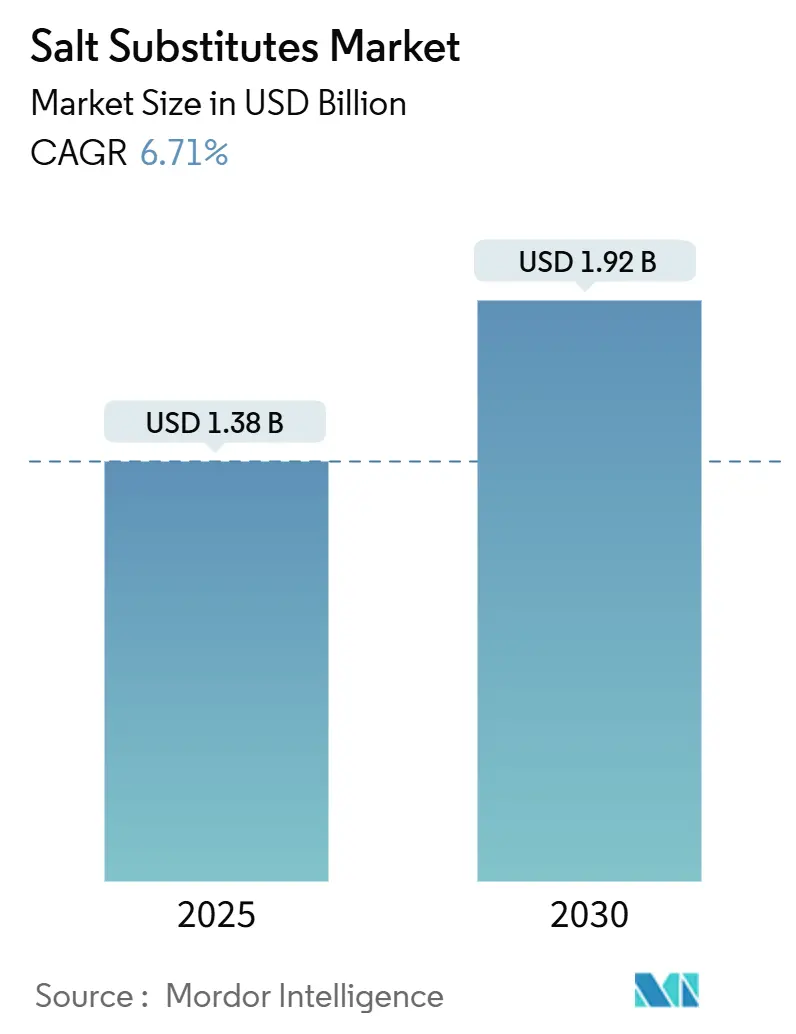

塩代替品市場は、2025年には13.8億米ドルと推定され、2030年までに19.2億米ドルに達すると予測されており、予測期間(2025-2030年)中の年平均成長率(CAGR)は6.71%で成長すると見込まれています。この市場の成長は、高塩分摂取に関連する健康リスクへの意識の高まりによって大きく牽引されています。多忙なライフスタイルと健康意識の高まりにより、消費者は食事中のナトリウム削減を積極的に求めています。特に、コーシャ塩代替品は、胃酸生成による消化改善や、血液細胞および血管の健康のための電解質バランス維持といった健康上の利点から注目を集めています。

塩代替品は、機能性食品添加物としての栄養上の利点を通じて市場での存在感を拡大しています。例えば、塩化カリウムは、GRAS(一般に安全と認められる)承認された使用法の下で、風味増強、栄養補助、pH制御、食品および飲料の安定化など、複数の機能を提供しています。

世界中の政府は、食品および飲料メーカーとの協力により、ナトリウム含有量を削減することで消費者の健康対策を強化しています。米国、ヨーロッパ、アラブ首長国連邦、インドなどの国々は、食品のナトリウムレベルに関するより厳格な規制を実施しており、これによりメーカーは製品の味を維持しつつ適切な塩代替品を採用することを余儀なくされています。市場では活発な動きが見られ、企業は新製品の発売や事業拡大を行っています。例えば、2023年8月には、味の素(マレーシア)ベルハッド(AMB)が酵母エキスベースの製品ラインである「AJIRISE UM」と「AJIRISE K」を発売しました。AJIRISEシリーズは、元の味を維持しつつ、うま味を強化する製品です。

世界の塩代替品市場のトレンドと洞察

スープ、サラダ、ソースにおける塩代替品の普及

消費者は、ナトリウム摂取量を減らすために、サラダ、スープ、ソースに塩代替品を選択する傾向が強まっています。高ナトリウム摂取は、高血圧、心血管疾患、および高血圧症と関連しており、世界保健機関(WHO)は高血圧を世界の死亡率の主要なリスク要因と特定しています。米国疾病対策センター(CDC)によると、2023年にはミシシッピ州の成人の約46%が高血圧症でした。

塩化カリウムは塩代替品の主要成分として機能し、塩化ナトリウムに代わるより健康的な選択肢を提供します。カリウムは血圧を調節し、体液バランスを維持する必須ミネラルであり、ナトリウム摂取量を減らし、カリウム摂取量を増やすことで心血管の健康が改善されます。メーカーは、塩化カリウムなどの塩代替品を組み込むことで、風味を保ちつつナトリウム含有量を削減しています。フルール・ド・セルは、サラダ、スープ、その他の料理で一般的に使用されるコーシャ塩代替品として登場しました。塩代替品は、ハーブ、スパイス、天然の風味を組み込むことで、ドレッシング、スープ、ソースの風味プロファイルを向上させながら、ナトリウム含有量を低減します。この傾向は、消費者の健康意識の高まりとナトリウムの健康への影響への理解を反映しており、食品メーカーは味の質を維持しつつ、より健康的な選択肢を開発しています。例えば、2024年4月には、CJ CheilJedangが、より軽い代替品への需要増加に応え、減塩ソースとパッケージスープのラインナップを拡大しました。

アジア太平洋市場の健康イニシアチブと料理革新による急成長

アジア太平洋地域は、塩代替品市場において最も急速に成長し、最大の市場となっています。

* 中国:塩分摂取量の80%が食品への直接添加によるものであり、塩分摂取に関連する重大な健康課題に直面しています。WHOのデータによると、2023年時点で約2億7000万人の中国人が高血圧症であり、適切に管理されているのはわずか13.8%です。塩分摂取量の削減は、血圧上昇に対処し、高血圧症を予防するための実用的かつ効果的なアプローチとして認識されています。

* 日本:日本の塩代替品市場は、味の質を維持しつつナトリウム削減ソリューションを統合することで進化しています。企業は、健康志向の消費者の需要に応えるため、酵母エキスなどの代替品を採用しています。エンゼルイーストは、2024年5月のIFIA食品展示会で、加工食品、調味料、香辛料におけるナトリウム削減のための酵母エキスソリューションを発表し、この市場の方向性を示しました。これらの革新は、日本の拡大するグリーンフード市場と健康志向の食生活トレンドを支えています。

* インド:インド政府は、塩代替品を通じて塩分摂取量を削減するための措置を実施しており、2025年までに塩分摂取量を30%削減することを目指しています。インド食品安全基準局(FSSAI)は、国家食品システムを変革するための「Eat Right India」運動を実施しています。政府のソーシャルメディアキャンペーン「Aaj Se Thoda Kam」は、ボリウッド俳優ラージクマール・ラオを起用し、塩、砂糖、脂肪の摂取量削減を促進しています。

* オーストラリア:オーストラリアの塩分摂取量は依然として深刻な健康問題であり、平均摂取量は推奨レベルの2倍です。グラッタン研究所の2023年10月の報告書によると、塩分関連の病気により年間2,500人が死亡し、医療費は100億米ドルに上ります。報告書は、塩分摂取量を削減することで、今後20年間でオーストラリア人の総寿命を36,000年延長できる可能性があると指摘しています。

競争環境

塩代替品市場は、地元企業の存在感が大きいため、中程度の競争を示しています。企業は、製品革新、地理的拡大、戦略的パートナーシップ、持続可能な慣行を通じて競争力を維持しています。市場参加者は、食品メーカーや健康志向の消費者の特定の要件に対応するために、カスタマイズされたソリューションを開発しています。いくつかの企業は、市場プレゼンスを強化し、製品の世界的供給を改善するために生産能力を拡大しています。企業は、施設拡張や食品安全基準の遵守など、さまざまな戦略を実施しています。主要な市場参加者には、Cargill Incorporated、Kerry Group、Ajinomoto Co., Inc.、Tate & Lyle PLC、およびDSM-Firmenichが含まれます。

最近の業界動向

* 2024年12月:Revyeは、北米市場向けにLallemand Bio-Ingredientsとの販売提携を確立しました。この合意により、Lallemandは米国、カナダ、メキシコにおけるRevye製品の独占販売代理店となります。また、RevyeがLallemandから必須原材料を調達する供給契約も含まれています。

* 2024年11月:Corbionは、AIベースのリステリア菌制御モデルをアップグレードし、動的温度モデリングとディープチルシミュレーション機能を組み込みました。これらの改善は、食品メーカーが食品安全プロトコルを強化し、製品開発時間を短縮するのに役立ちます。

* 2024年10月:Lesaffreは、酵母誘導体製品を専門とするZilorの子会社Bioriginの支配的持分を取得しました。この買収は、風味豊かな成分に使用される酵母誘導体のLesaffreの生産能力を拡大することを目的としています。

本レポートは、高血圧や心血管疾患の原因となる塩化ナトリウムの過剰摂取を防ぐことを目的とした、低ナトリウムの食用塩代替品である「塩代替品」の世界市場に関する詳細な分析を提供しています。市場の定義、調査範囲、および調査方法論について明確に記述されています。

市場規模は、2024年に12.9億米ドルと推定され、2025年には13.8億米ドルに達すると予測されています。さらに、2025年から2030年にかけて年平均成長率(CAGR)6.71%で成長し、2030年には19.2億米ドルに達すると見込まれています。

市場の成長を牽引する主な要因としては、世界的な高血圧患者の急増が挙げられます。これは、健康志向の高まりとともに、塩代替品への需要を大きく押し上げています。また、加工食品において塩が不可欠な成分であることも、市場拡大の重要な推進力となっています。一方で、一般塩の生産量が増加し、その供給が豊富な状況は、塩代替品市場にとっての課題の一つとなっています。本レポートでは、ポーターのファイブフォース分析を通じて、新規参入の脅威、買い手・供給者の交渉力、代替品の脅威、競争の激しさといった市場の競争構造も詳細に分析しています。

市場は、タイプ、用途、および地域によって多角的にセグメント化されています。タイプ別では、ミネラル塩、アミノ酸、酵母エキス、加水分解植物性タンパク質、その他のタイプが含まれ、多様な製品が提供されています。用途別では、ベーカリー・菓子類、スナック、食肉・家禽類、飲料、スープ・サラダ・ソース・ドレッシング、その他の幅広い食品分野で塩代替品が利用されています。

地域別では、北米、欧州、アジア太平洋、南米、中東・アフリカの主要市場が分析対象です。特にアジア太平洋地域は、2025年から2030年の予測期間において最も高いCAGRで成長すると推定されており、2025年には最大の市場シェアを占める見込みです。これは、同地域の健康意識の高まりと食習慣の変化が背景にあると考えられます。

競争環境においては、Cargill Inc.、Ajinomoto Co Inc.、Kerry Group PLC、DSM – Firmenich、Tate & Lyle PLCといったグローバル企業が主要なプレイヤーとして市場を牽引しており、各社は市場シェアの拡大と競争優位性の確立に向けた戦略を展開しています。

本レポートは、市場の機会と将来のトレンドについても言及しており、塩代替品市場の全体像を把握するための包括的な情報を提供しています。

![]()

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場のダイナミクス

-

4.1 市場の推進要因

- 4.1.1 高血圧の急増:減塩代替品市場の触媒

- 4.1.2 塩:コンビニエンスフード製品の主要成分

-

4.2 市場の制約

- 4.2.1 一般塩生産の増加の中での減塩代替品市場における課題と機会

-

4.3 ポーターの5つの力分析

- 4.3.1 新規参入者の脅威

- 4.3.2 買い手/消費者の交渉力

- 4.3.3 供給者の交渉力

- 4.3.4 代替品の脅威

- 4.3.5 競争の激しさ

5. 市場セグメンテーション

-

5.1 タイプ

- 5.1.1 ミネラル塩

- 5.1.2 アミノ酸

- 5.1.3 酵母エキス

- 5.1.4 加水分解植物性タンパク質

- 5.1.5 その他のタイプ

-

5.2 用途

- 5.2.1 ベーカリー・菓子

- 5.2.2 スナック

- 5.2.3 肉・鶏肉

- 5.2.4 飲料

- 5.2.5 スープ、サラダ、ソース、ドレッシング

- 5.2.6 その他の用途

-

5.3 地域

- 5.3.1 北米

- 5.3.1.1 米国

- 5.3.1.2 カナダ

- 5.3.1.3 メキシコ

- 5.3.1.4 その他の北米地域

- 5.3.2 欧州

- 5.3.2.1 英国

- 5.3.2.2 ドイツ

- 5.3.2.3 フランス

- 5.3.2.4 ロシア

- 5.3.2.5 イタリア

- 5.3.2.6 スペイン

- 5.3.2.7 その他の欧州地域

- 5.3.3 アジア太平洋

- 5.3.3.1 インド

- 5.3.3.2 中国

- 5.3.3.3 日本

- 5.3.3.4 オーストラリア

- 5.3.3.5 その他のアジア太平洋地域

- 5.3.4 南米

- 5.3.4.1 ブラジル

- 5.3.4.2 アルゼンチン

- 5.3.4.3 その他の南米地域

- 5.3.5 中東・アフリカ

- 5.3.5.1 南アフリカ

- 5.3.5.2 サウジアラビア

- 5.3.5.3 その他の中東・アフリカ地域

6. 競争環境

- 6.1 主要企業の採用戦略

- 6.2 市場シェア分析

-

6.3 企業プロファイル

- 6.3.1 カーギル社

- 6.3.2 DSM – フィルメニッヒ

- 6.3.3 ジボダンSA

- 6.3.4 コービオンNV

- 6.3.5 テート&ライルPLC

- 6.3.6 ケリーグループPLC

- 6.3.7 アソシエイテッド・ブリティッシュ・フーズPLC

- 6.3.8 ラルマン社

- 6.3.9 エンゼルイースト株式会社

- 6.3.10 味の素株式会社

- *リストは網羅的ではありません

7. 市場機会と将来のトレンド

*** 本調査レポートに関するお問い合わせ ***

減塩代替品とは、食塩(塩化ナトリウム)の摂取量を減らしつつ、食品の風味やおいしさを維持・向上させるために用いられる様々な素材や技術の総称でございます。高血圧や心血管疾患などの生活習慣病のリスク低減のため、世界的に食塩摂取量の削減が推奨されており、その中で、味の満足度を損なわずに減塩を実現するための重要な手段として注目されています。単に塩を減らすだけでは味が物足りなくなりがちですが、減塩代替品は、塩味以外の要素で風味を補完したり、塩味そのものを模倣したりすることで、おいしさを保ちながら健康的な食生活をサポートする役割を担っております。

減塩代替品には多岐にわたる種類がございます。主なものとしては、まず「カリウム塩」が挙げられます。これは塩化ナトリウムの一部または全部を塩化カリウムに置き換えるもので、最も一般的な減塩方法の一つです。カリウムは体内のナトリウム排出を促す効果も期待できますが、腎機能に障害のある方には注意が必要でございます。次に、「うま味成分」の活用がございます。グルタミン酸ナトリウム(MSG)やイーストエキス、加水分解植物性タンパク、核酸系調味料(イノシン酸、グアニル酸など)は、食品に深みのあるうま味を与えることで、少ない塩分でも満足感のある味わいを実現します。また、「香辛料やハーブ」も重要な代替品です。ニンニク、ショウガ、コショウ、唐辛子、様々なハーブ類は、その強い香りと風味で塩味の不足を補い、料理に複雑な味わいをもたらします。さらに、「酸味成分」も有効です。酢、レモン汁、柑橘系の果汁などは、料理に爽やかさやキレを与え、塩味の物足りなさを感じさせにくくします。日本の食文化においては、「だし」の活用も非常に重要です。昆布、かつお節、しいたけなどからとっただしは、豊かなうま味と香りで料理のベースとなり、塩分を控えめにしてもおいしさを引き出すことができます。これらの素材を組み合わせた「減塩調味料」も広く普及しており、減塩醤油、減塩味噌、減塩ドレッシングなどがその代表例でございます。

これらの減塩代替品は、様々な場面で活用されております。家庭料理においては、通常の塩の代わりに減塩塩を使用したり、だしや香辛料を積極的に取り入れたりすることで、日々の食卓で手軽に減塩を実践できます。加工食品分野では、インスタント食品、レトルト食品、スナック菓子、ハム・ソーセージ、パン、調味料など、幅広い製品で減塩代替品が利用され、消費者の健康志向に応える製品開発が進められております。外食産業においても、健康メニューの提供や、病院・学校給食などでの減塩食の導入に際して、これらの代替品が不可欠な要素となっております。特に、特定保健用食品(トクホ)や機能性表示食品として、血圧降下作用やナトリウム排出促進効果を謳う減塩製品も登場しており、消費者の選択肢を広げております。

減塩代替品の開発と普及を支える関連技術も進化を続けております。まず、「味覚科学と感覚評価技術」は、塩味のメカニズムを解明し、代替成分がどのように味覚に作用するかを分析するために不可欠です。これにより、より自然な塩味を再現できる成分の探索や、不快な後味(オフフレーバー)の抑制技術が開発されております。次に、「食品加工技術」も重要です。例えば、塩味成分をマイクロカプセル化して徐々に放出させることで、少ない塩分でも持続的な塩味を感じさせる技術や、高圧処理や酵素処理によって食品中のうま味成分を効率的に引き出す技術などがございます。また、「成分分析・合成技術」により、天然素材から新たな塩味増強成分を発見したり、既存の成分をより効率的に合成したりすることが可能になっております。近年では、「AIやビッグデータ」を活用し、膨大な味覚データから最適な減塩レシピや代替成分の組み合わせを導き出す研究も進められており、開発期間の短縮や精度の向上に貢献しております。

減塩代替品の市場背景には、世界的な健康志向の高まりが強く影響しております。高血圧は脳卒中や心臓病の主要なリスク因子であり、世界保健機関(WHO)をはじめとする国際機関や各国の政府が、国民の食塩摂取量削減目標を設定しております。日本においても、「健康日本21」などの国民健康づくり運動の中で、食塩摂取量の目標値が定められ、減塩の推進が図られております。また、高齢化社会の進展に伴い、生活習慣病の予防や管理への関心が高まっており、健康寿命の延伸を目指す上で減塩は重要な課題となっております。このような背景から、消費者は健康に配慮した食品を求めるようになり、食品メーカーは減塩製品の開発に注力せざるを得ない状況でございます。多様な食文化を持つ現代において、おいしさを犠牲にしない減塩は、消費者にとって魅力的な選択肢となっております。

今後の展望として、減塩代替品はさらなる進化を遂げると予想されます。一つは、「味覚のさらなる改善」です。現在のカリウム塩などには特有の苦味や金属味が指摘されることがありますが、これらのオフフレーバーを抑制し、より自然で満足感のある塩味を再現する技術の開発が進むでしょう。また、「天然由来成分の探索」も活発化すると考えられます。海藻、キノコ、発酵食品など、様々な天然素材から新たな塩味増強効果を持つ成分や、うま味を付与する成分が発見され、活用される可能性がございます。さらに、「個別化栄養」の進展に伴い、個人の健康状態や遺伝的特性に合わせた最適な減塩代替品の提案や、パーソナライズされた減塩食の開発も期待されます。複数の代替品を組み合わせる「複合的なアプローチ」により、相乗効果でより高い減塩効果とおいしさを両立させる研究も進むでしょう。消費者の減塩に対する意識を高めるための「教育と啓発」も引き続き重要であり、減塩代替品の正しい知識や活用法を広めることで、より多くの人々が健康的な食生活を送れるようになることが期待されます。グローバルな視点では、各国の食文化や嗜好に合わせた減塩代替品の開発と普及が進み、世界中の人々の健康増進に貢献していくことでしょう。持続可能性の観点からも、環境負荷の低い代替品の開発が求められていくと考えられます。