アルコール原料市場 規模・シェア分析:成長トレンドと予測(2025-2030年)

アルコール原料市場レポートは、原料タイプ(酵母、酵素、着色料、香料および塩など)、用途(ビール、スピリッツなど)、および地域(北米、欧州、アジア太平洋、南米、中東・アフリカ)別に分類されます。市場予測は、金額と数量(米ドル/トン)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

アルコール原料市場レポート:業界分析、規模、予測

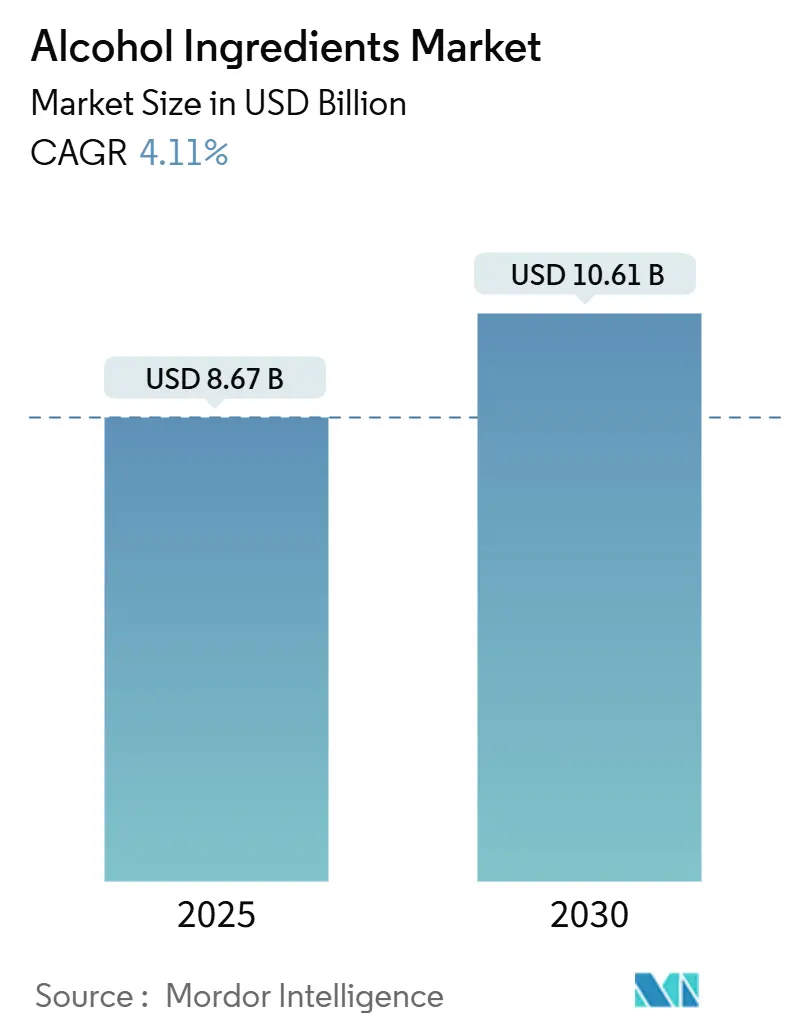

# 市場概要

世界のアルコール原料市場は、2025年には86.7億米ドルと評価され、2030年までに106.1億米ドルに成長し、予測期間中(2025年~2030年)に年平均成長率(CAGR)4.11%で着実に拡大すると予測されています。この成長は、消費者がプレミアム、クラフト、および天然のアルコール製品をますます好む傾向にあることに起因しており、これによりメーカーは原料の選択を適応させる必要に迫られています。特にスピリッツ部門は、過去10年間で年率5.1%の成長を示し、従来のビールカテゴリーを上回る強さを見せています。

しかし、メーカーは、FDAの合成染料規制やEFSAの原料評価を含む複雑な規制要件に対応しつつ、気候変動に関連するサプライチェーンの課題も管理しなければなりません。また、業界は持続可能性への要求にも応えており、主要な飲料会社は2040年から2045年までにネットゼロエミッションを目標としており、原料調達において再生農業やカーボンニュートラルな生産への移行を推進しています。

主要な市場指標:

* 調査期間: 2020年~2030年

* 2025年の市場規模: 86.7億米ドル

* 2030年の市場規模: 106.1億米ドル

* 成長率 (2025年~2030年): 4.11% CAGR

* 最も急速に成長する市場: 北米

* 最大の市場: ヨーロッパ

* 市場集中度: 低い

* 主要企業: Cargill Inc.、Archer Daniels Midland、Kerry Group plc、DSM-Firmenich、Novozymes A/Sなど(順不同)

# 主要なレポートのポイント

* 原料タイプ別: 2024年にはモルト原料がアルコール原料市場シェアの76.43%を占め、フレーバーおよび塩類は2030年までに5.03%のCAGRで拡大すると予測されています。

* 用途別: 2024年にはビールがアルコール原料市場規模の54.62%を占め、ワインは2030年までに4.82%のCAGRで成長すると予測されています。

* 地域別: 2024年にはヨーロッパが収益シェアの33.66%を占め、北米は2025年から2030年の間に4.91%のCAGRで最も急速な地域成長を記録すると予測されています。

# 世界のアルコール原料市場のトレンドと洞察

市場の推進要因:

1. プレミアムおよびクラフトアルコール飲料の需要増加 (+1.2% CAGR影響):

* 過去10年間でプレミアムスピリッツの国際市場価値シェアが大幅に増加しており、特にスーパープレミアムセグメントが標準的な製品を上回る成長を見せています。

* この傾向は、原料サプライヤーに、品質重視の消費者のために複雑な感覚プロファイルと真正性を示す特殊な配合の開発を促しています。

* クラフト蒸留所は、独特の製品を作るために植物抽出物、伝統的な穀物、特殊な酵母株を調達しており、標準的な代替品よりも高価な原料への需要を生み出しています。

* 北米とヨーロッパがこの市場を牽引していますが、アジア太平洋地域でもプレミアム化の傾向が見られ、潜在的な成長機会を示しています。

2. 原料配合における継続的な革新 (+0.7% CAGR影響):

* 発酵技術の進歩により、飲料配合の課題に対処する化合物の開発が可能になっています。例えば、Novozymesは蒸留用途向けの特殊酵素を導入し、風味プロファイルを維持しながら生産効率を最適化しています。

* 同社の発酵プラットフォームは、アルコールの効果なしにリラクゼーションを求める消費者の嗜好に応えるため、アルコールとウェルネス属性を組み合わせたアダプトゲンやヌートロピックなどの機能性原料を生産しています。

* これらの技術開発は、特に低アルコールおよびノンアルコール飲料の配合に恩恵をもたらし、アルコールの感覚特性を代替化合物で再現する必要があります。

3. 天然、オーガニック、クリーンラベルのアルコール原料への傾向 (+0.8% CAGR影響):

* オーガニックアルコールは世界のワイン販売の小さな部分を占めていますが、透明性と持続可能な生産方法に対する消費者の需要に牽引され、今世紀末までに大幅な成長が見込まれています。

* この市場の変化は、オーガニック大麦などの認証原料の供給制約を生み出しています。

* 生産者が合成染料から離れるにつれて、天然着色料の需要が増加しており、アントシアニンやカロテノイドが複数の地域で規制当局の承認を得ています。

* クリーンラベルの傾向は、オーガニック認証を支持する規制枠組みがあり、消費者が天然原料に対してプレミアムを支払う意欲を示すヨーロッパおよび北米市場で特に強いです。

4. 発酵および生産技術の進歩 (+0.6% CAGR影響):

* 精密発酵技術により、これまで伝統的な抽出方法でしか入手できなかった複雑な原料の生産が可能になっています。

* Liberation Labsは、商業規模で動物性不使用タンパク質および機能性化合物を生産するための大規模発酵施設の建設に多額の資金を確保しました。

* これらのプラットフォームは、伝統的な農業では安定して生産できない特殊な化合物の品質と供給の安定性を確保することで、アルコール原料メーカーに利益をもたらします。

* 精密発酵はまた、食品廃棄物を発酵可能な材料に変換することを可能にし、コストを削減しながら持続可能性の目標にも貢献します。

市場の抑制要因:

1. アルコール生産、使用、表示に関する厳格な規制 (-0.5% CAGR影響):

* アルコール飲料原料に関する規制環境は、安全性と表示要件の監視強化に伴い進化し続けています。

* FDAの合成染料段階的廃止の取り組みは着色料サプライヤーのコンプライアンスに影響を与え、EFSAの植物性原料評価はハーブ抽出物やアダプトゲンのサプライヤーに影響を与えます。

* 米国のTTB表示規制は詳細な原料開示を要求しており、透明性を高める一方で、サプライヤーが独自の配合を保護する能力に課題をもたらしています。

* これらの規制は、製品の発売や市場参入戦略に直接影響を与えます。

2. 合成添加物に対する消費者の懐疑心 (-0.3% CAGR影響):

* 原料リストに関する消費者の意識は、飲料業界における合成添加物から天然代替品への大幅な移行を促しています。

* 合成バージョンが機能性とコスト面で優位性を提供するにもかかわらず、消費者は一貫して天然オプションを選択しています。

* この嗜好は、保存料、着色料、風味増強剤に特に影響を与え、消費者はこれらの原料を本格的な飲料製造ではなく工業的な製造プロセスと関連付けています。

# セグメント分析

原料タイプ別:モルトの優位性とフレーバーの革新

モルト原料は市場シェアを支配し続け、特にビール生産において世界のアルコール消費の主要な構成要素としての強い地位を維持しています。一方、フレーバーおよび塩類カテゴリーは最も急速に成長しているセグメントとして浮上しており、従来の醸造用途を超えた洗練された味覚プロファイルとプレミアム製品への業界の進化を示しています。

MalteuropやBoortmaltなどの主要なモルト製造会社は、革新的なモルト製造技術と環境に配慮したモルト加工方法に多額の投資を行っています。これらの進歩は、環境への影響を最小限に抑えるだけでなく、醸造業者や蒸留業者に幅広いフレーバーの可能性を提供しています。モルトセグメントの成長は、Molson Coorsのような主要な醸造会社が持続可能な大麦調達目標を設定し、農業プロセスにおける水消費量を削減する措置を講じるなど、業界全体の持続可能性イニシアチブによってさらに支えられています。

用途別:ビールのリーダーシップとワインの革新

ビール用途は現在市場シェアを支配し、総市場価値の大部分を占めています。一方、ワインセグメントは最も高い成長率を示すセグメントとして浮上しており、予測期間中に大幅に拡大すると予測されています。ワインセグメントの拡大は、主に持続可能な清澄剤の導入と天然生産方法の革新に起因しています。

この注目すべき市場の発展は、ワインのプレミアム市場での地位の向上と、進化する消費者の健康志向に合致するクリーンラベル原料の広範な採用を反映しています。ワイン原料における最近の進歩には、従来の動物由来製品に代わる植物ベースの清澄代替品の開発、天然発酵プロセス用の有機窒素添加物、および生産廃棄物を貴重な化合物に変換するワイン澱の有効活用方法が含まれます。オーガニック認証とバイオダイナミック生産方法を積極的に支持するヨーロッパの規制枠組みは、ワインセグメントの成長軌道を強化し続けています。

# 地域分析

* ヨーロッパ: 2024年には33.66%の堅調なシェアを占め、市場の礎となっています。この地域の成功は、大量生産よりも品質の高い職人技を優先するという深い哲学に根ざしています。EFSAと各国の品質基準の厳格な監視の下、ヨーロッパの原料サプライヤーは市場で事業を行うために包括的な安全性文書とオーガニック認証を維持する必要があります。クラフト醸造業界は着実に成長していますが、伝統的な原料と長年の生産方法を利用することで、プレミアム価格を正当化しています。Carlsbergのような企業が2040年までに100%再生可能な原料を使用するというコミットメントを通じて、環境意識が業界の未来を形作っています。

* 北米: 2030年までに4.91%のCAGRを予測しており、目覚ましい市場の勢いを示しています。これは、フレーバーと生産技術の限界を常に押し広げる革新的なクラフト飲料ムーブメントに牽引されています。この地域の成熟したクラフト醸造セグメントは、独自の植物抽出物から伝統的な穀物、新しい酵母株に至るまで、特殊な原料を積極的に求めており、醸造業者が競争の激しい市場で差別化を図ることを可能にしています。FDAとTTBが監督する規制環境は、発酵技術と原料加工における革新を奨励する明確なコンプライアンス経路を生み出しています。AB InBevのような業界リーダーは、2040年までのネットゼロ目標やヨーロッパでの100%再生可能エネルギー醸造事業の成功した実施など、野心的な持続可能性目標を通じてサプライチェーンを再構築しています。

* アジア太平洋地域: 急速な経済成長がプレミアム製品の需要を促進し、進化する規制枠組みが原料の革新を支援する機会のフロンティアです。この地域の膨大な人口基盤と成長する中間層は、欧米市場よりも標準化されていない規制プロセスにもかかわらず、実質的な量的な可能性を秘めています。中国と日本の伝統的な発酵技術は、古代の知恵と現代の生産要件を効果的に組み合わせることで、原料革新のための独自の基盤を提供しています。

* 南米および中東・アフリカ: 市場シェアは小さいものの、地域の嗜好と規制環境を理解しているサプライヤーにとって、地元の原料調達や気候適応型生産方法における機会を通じて戦略的価値を提供します。

# 競争環境

アルコール原料市場は、広範な製品ポートフォリオとグローバルなリーチを通じて大きな市場シェアを占める多国籍サプライヤーによって牽引されています。Cargill、DSM-Firmenich、Kerry Groupなどの企業は、規模の経済を通じてコモディティ原料セグメントを支配していますが、小規模企業は植物抽出、発酵最適化、天然着色料生産などの特殊な用途で強い地位を維持しています。

市場内で最も急速に成長しているセグメントは、持続可能で革新的なソリューションに焦点を当てた企業によって推進されています。この成長は、NovonesisがDSM-Firmenichの飼料酵素アライアンスの株式を15億ユーロで買収し、酵素生産能力を強化した戦略的な動きに代表されます。このセグメントの企業は、持続可能な原料生産、発酵由来の機能性化合物、およびクリーンラベルの消費者の嗜好に合致する合成添加物の天然代替品において、急速に存在感を拡大しています。

その他の市場セグメントには、特殊な製品を通じて徐々に市場シェアを獲得しているバイオテクノロジー企業や地域生産者が含まれます。これらの企業は、精密発酵プラットフォーム、AI強化原料最適化、ブロックチェーントレーサビリティシステムなどの技術的進歩に投資しています。これらのセグメントでの成功は、コモディティグレードの原料における価格競争よりも、環境認証、規制遵守、技術革新にますます依存しています。

アルコール原料業界の主要企業:

* Cargill Inc.

* Archer Daniels Midland

* Kerry Group plc

* DSM-Firmenich

* Novozymes A/S

# 最近の業界動向

* 2025年2月: Novonesisは、DSM-Firmenichの飼料酵素アライアンスの株式を15億ユーロで買収し、合弁事業を解消し、酵素生産と販売・流通能力を垂直統合しました。この取引は、Novonesisの動物バイオソリューションにおける地位を強化し、糖変換と風味開発を最適化する特殊酵素を含むアルコール生産など、発酵産業全体で酵素の用途を拡大します。

* 2025年1月: Liberation Labsは、インディアナ州リッチモンドに60万リットルの精密発酵施設を建設するため、シリーズA資金として5050万米ドルを確保しました。この施設は、年間600~1200トンのタンパク質生産能力と4000万米ドルの収益ポテンシャルを予測しています。この施設は、食品および飲料用途、特に低アルコールおよびノンアルコール配合向けのアルコール代替化合物を含む、発酵由来のタンパク質および機能性原料を生産します。

* 2025年1月: Angel Yeastは、AngeoPro酵母タンパク質生産の11,000トン容量拡張を完了したと発表しました。これは、発酵用途全体で持続可能なタンパク質原料の需要増加に対応することを目的としています。この拡張により、Angel Yeastは、伝統的なアルコール生産と新興の発酵ベース飲料カテゴリーの両方で、酵母由来の機能性原料に対する需要増加に対応できる体制を整えました。

本レポートは、世界のアルコール原料市場に焦点を当て、その詳細な分析を提供しています。アルコール原料は、酵母、酵素、着色料、香料・塩、麦芽原料など多岐にわたり、ビール、ワイン、スピリッツ(ウイスキー、ウォッカ、ラム、ブランデー、ジンなど)といった様々な飲料の製造過程で使用されます。市場は、原料タイプ別、飲料タイプ別、そして北米、ヨーロッパ、アジア太平洋、南米、中東・アフリカといった地域別にセグメント化され、各セグメントの市場規模と将来予測が金額ベースで示されています。

エグゼクティブサマリーによると、アルコール原料市場は2030年までに106.1億米ドルに達すると予測されています。現在、麦芽原料がビールの圧倒的な生産量に支えられ、収益の76.43%を占め、最大の貢献をしています。一方、ワイン原料は、持続可能な清澄化技術やクリーンラベル原料の採用が進むことにより、2030年まで年間平均成長率(CAGR)4.82%で最も速い成長を遂げると見込まれています。地域別では、北米がクラフト飲料の革新とプレミアム化の進展により、2025年から2030年の間に4.91%のCAGRで最も高い成長率を記録すると予測されています。

市場の成長を牽引する主な要因としては、プレミアムおよびクラフトアルコール飲料への需要の高まりが挙げられます。また、原料配合における継続的な革新、天然、オーガニック、クリーンラベルのアルコール原料へのトレンド、発酵および生産技術の進歩も重要なドライバーです。さらに、消費者の嗜好がエキゾチックでユニークなフレーバーへと変化していること、植物抽出物、アダプトゲン、機能性添加物への関心が高まっていることも市場拡大に寄与しています。

一方で、市場にはいくつかの抑制要因も存在します。アルコール製造、使用、表示に関する厳格な規制は、企業にとって大きな課題です。合成添加物に対する消費者の懐疑的な見方も市場の成長を妨げる可能性があります。また、原料の純度と品質を維持することの難しさや、特定の原料における保存期間の制限や安定性の問題も、市場の制約となっています。

規制動向としては、特定の合成着色料の段階的廃止や、FDA(米国食品医薬品局)およびEFSA(欧州食品安全機関)による植物由来成分の評価厳格化が挙げられます。これにより、コンプライアンスコストが増加し、天然代替品への移行が促進される傾向にあります。

レポートでは、原料タイプ(酵母、酵素、着色料、香料・塩、麦芽原料、その他)、用途(ビール、スピリッツ、ワイン、その他)、および地理(北米、ヨーロッパ、アジア太平洋、南米、中東・アフリカの各国・地域)に基づいて、市場が詳細にセグメント化され、それぞれの市場規模と成長予測が提供されています。

競争環境については、市場集中度、戦略的動向、市場ランキング分析が行われています。Cargill Inc.、Archer Daniels Midland、Kerry Group plc、DSM-Firmenich、Novozymes A/Sなど、主要な市場参加企業のプロファイルも含まれており、各社の概要、主要セグメント、財務情報、戦略、製品・サービス、最近の動向などが分析されています。

このように、世界のアルコール原料市場は、消費者の嗜好の変化、技術革新、そして規制環境の進化によって、今後もダイナミックな成長が期待される分野であると言えます。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 プレミアムおよびクラフトアルコール飲料の需要増加

- 4.2.2 成分配合における継続的な革新

- 4.2.3 天然、オーガニック、クリーンラベルのアルコール成分への傾向

- 4.2.4 発酵および生産技術の進歩

- 4.2.5 消費者の嗜好がエキゾチックでユニークなフレーバーへと変化

- 4.2.6 植物抽出物、アダプトゲン、機能性添加物への関心の高まり

-

4.3 市場の阻害要因

- 4.3.1 アルコール製造、使用、表示に関する厳格な規制

- 4.3.2 合成添加物に対する消費者の懐疑心

- 4.3.3 成分の純度と品質の維持の難しさ

- 4.3.4 特定の成分における賞味期限の制限と安定性の問題

- 4.4 サプライチェーン分析

- 4.5 規制の見通し

-

4.6 ポーターの5つの力

- 4.6.1 新規参入者の脅威

- 4.6.2 買い手/消費者の交渉力

- 4.6.3 供給者の交渉力

- 4.6.4 代替品の脅威

- 4.6.5 競争の激しさ

5. 市場規模と成長予測(金額および数量)

-

5.1 成分タイプ別

- 5.1.1 酵母

- 5.1.2 酵素

- 5.1.3 着色料

- 5.1.4 香料と塩

- 5.1.5 麦芽成分

- 5.1.6 その他の成分

-

5.2 用途別

- 5.2.1 ビール

- 5.2.2 スピリッツ

- 5.2.2.1 ウイスキー

- 5.2.2.2 ウォッカ

- 5.2.2.3 ラム

- 5.2.2.4 ブランデー

- 5.2.2.5 ジン

- 5.2.2.6 その他のスピリッツ

- 5.2.3 ワイン

- 5.2.4 その他

-

5.3 地域別

- 5.3.1 北米

- 5.3.1.1 米国

- 5.3.1.2 カナダ

- 5.3.1.3 メキシコ

- 5.3.1.4 その他の北米

- 5.3.2 ヨーロッパ

- 5.3.2.1 ドイツ

- 5.3.2.2 英国

- 5.3.2.3 イタリア

- 5.3.2.4 フランス

- 5.3.2.5 スペイン

- 5.3.2.6 オランダ

- 5.3.2.7 その他のヨーロッパ

- 5.3.3 アジア太平洋

- 5.3.3.1 中国

- 5.3.3.2 インド

- 5.3.3.3 日本

- 5.3.3.4 オーストラリア

- 5.3.3.5 その他のアジア太平洋

- 5.3.4 南米

- 5.3.4.1 ブラジル

- 5.3.4.2 アルゼンチン

- 5.3.4.3 その他の南米

- 5.3.5 中東およびアフリカ

- 5.3.5.1 南アフリカ

- 5.3.5.2 その他の中東およびアフリカ

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場ランキング分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、財務情報(利用可能な場合)、戦略情報、市場ランク/シェア、製品とサービス、最近の動向を含む)

- 6.4.1 Cargill Inc.

- 6.4.2 Archer Daniels Midland

- 6.4.3 Kerry Group plc

- 6.4.4 DSM-Firmenich

- 6.4.5 Novozymes A/S

- 6.4.6 Sensient Technologies Corp.

- 6.4.7 Döhler GmbH

- 6.4.8 Lallemand Inc.

- 6.4.9 Lesaffre

- 6.4.10 Novozymes A/S

- 6.4.11 Treatt plc

- 6.4.12 DDW, The Color House

- 6.4.13 AB Enzymes

- 6.4.14 Givaudan SA

- 6.4.15 International Flavors & Fragrances

- 6.4.16 Angel Yeast Co. Ltd.

- 6.4.17 Ashland Global Holdings

- 6.4.18 Ingredion Inc.

- 6.4.19 Savory Flavors Ltd.

- 6.4.20 Symrise AG

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

アルコール原料とは、エタノール(エチルアルコール)を製造するために使用される物質の総称でございます。その種類は多岐にわたり、飲用、燃料用、工業用など、アルコールの用途に応じて様々な原料が選択されます。主に糖質やデンプン質を含む農産物が利用されてきましたが、近年では持続可能性への関心の高まりから、非食料系バイオマスや二酸化炭素(CO2)なども研究・実用化が進められております。

アルコール原料の種類は、大きく分けて以下のカテゴリーに分類されます。第一に、糖質原料でございます。これにはサトウキビ、テンサイ(砂糖大根)、糖蜜、果物などが含まれます。これらの原料は、すでに糖の形で存在しているため、酵母による発酵プロセスに直接利用できるという利点がございます。特にサトウキビは、ブラジルを中心にバイオエタノールの主要な原料として広く利用されており、高い発酵効率を誇ります。糖蜜は砂糖精製の副産物であり、比較的安価で入手しやすいため、工業用アルコールや一部の酒類の原料として重宝されております。果物は、ブドウからワイン、リンゴからシードルが作られるように、特定の酒類の風味を決定づける重要な原料でございます。

第二に、デンプン質原料でございます。トウモロコシ、イモ類(サツマイモ、ジャガイモ、キャッサバ)、穀物(米、麦)などがこれに該当します。これらの原料は、そのままでは酵母が利用できないため、まずアミラーゼなどの酵素を用いてデンプンを糖に分解する「糖化」という前処理が必要となります。トウモロコシは米国におけるバイオエタノール生産の主力であり、その生産量は世界最大規模でございます。イモ類は焼酎の原料として日本で古くから親しまれており、米や麦は日本酒、ビール、ウイスキーといった多様な酒類の製造に不可欠な原料でございます。

第三に、セルロース系バイオマス原料でございます。木材チップ、稲わら、麦わら、サトウキビの搾りかすであるバガス、間伐材、建築廃材などが含まれます。これらは食料と競合しない「非食料系」原料であるため、持続可能なアルコール生産の観点から非常に注目されております。しかし、セルロースやヘミセルロースがリグニンという強固な物質に覆われているため、効率的に糖化するためには複雑な前処理(酸加水分解、酵素糖化など)が必要となり、技術的・経済的な課題もございます。

第四に、その他の原料として、藻類やCO2が挙げられます。藻類は、光合成によってCO2を吸収し、短期間で大量のバイオマスを生産できる可能性を秘めており、将来的なアルコール原料として研究が進められております。CO2を直接原料とするアルコール合成技術は、カーボンリサイクルの一環として注目されており、微生物や化学触媒を用いてCO2からエタノールを生成する研究が活発に行われております。また、石油化学製品であるエチレンなどから合成されるアルコールも存在しますが、これらは飲用には適さず、主に工業用途に用いられます。

アルコールの用途は非常に幅広く、原料の選択はその用途に大きく影響します。

燃料用アルコールとしては、主にバイオエタノールが挙げられます。これはガソリンに混合され(E10、E85など)、自動車燃料として利用されることで、温室効果ガス排出量の削減に貢献します。近年では、持続可能な航空燃料(SAF)としての利用も期待されております。

工業用アルコールは、溶剤(塗料、インク、接着剤など)、洗浄剤、消毒剤(医療用、手指消毒用)、化学品原料(酢酸エチル、エーテルなど)、化粧品や医薬品の原料として多岐にわたる分野で利用されております。

飲用アルコールは、日本酒、ビール、ワイン、ウイスキー、焼酎、ウォッカなど、世界中で様々な酒類が製造されており、原料の種類や品質が製品の風味や特性を決定づける重要な要素となります。

アルコール原料に関連する技術は、原料の特性に応じて多岐にわたります。

発酵技術は、酵母や細菌を用いて糖をエタノールに変換する核心技術でございます。高効率発酵、耐熱性酵母、耐アルコール性酵母の開発などにより、生産性の向上が図られております。

前処理・糖化技術は、デンプン質原料の糖化や、セルロース系バイオマスの複雑な構造を分解し、発酵可能な糖に変換するための技術でございます。特にセルロース系バイオマスにおいては、物理的、化学的、生物学的な様々な前処理方法と、それに続く酵素糖化技術の進化が不可欠でございます。

分離・精製技術は、発酵液からアルコールを効率的に分離し、高純度に精製するための技術で、蒸留(常圧蒸留、減圧蒸留、多段蒸留)が一般的でございます。無水エタノールを製造するためには、共沸蒸留や分子ふるいなどの高度な技術が用いられます。

遺伝子組換え技術は、発酵微生物の改良(生産性向上、多様な糖の利用、耐性強化)や、原料作物の改良(デンプン含有量増加、病害抵抗性向上)に応用され、アルコール生産の効率化に貢献しております。

CO2からのアルコール合成技術は、電解還元、光触媒、微生物変換など、CO2を直接エタノールに変換する革新的な技術として研究開発が進められております。

アルコール原料の市場背景は、地球規模の環境問題や経済状況に大きく左右されます。

需要の増加は、地球温暖化対策としてのバイオ燃料需要の拡大、新型コロナウイルス感染症パンデミックによる消毒用アルコール需要の急増、新興国における飲用アルコール市場の成長など、様々な要因によって牽引されております。

原料価格の変動は、穀物価格の国際的な変動がアルコール生産コストに直結するため、生産者にとって大きなリスクとなります。特に、食料と燃料の競合問題(Food vs Fuel)は、倫理的・経済的な議論の対象となっております。

政策・規制は、各国政府のバイオ燃料導入義務化や税制優遇措置、環境規制、持続可能性基準などが市場動向に大きな影響を与えます。

主要生産国としては、米国がトウモロコシ由来のバイオエタノール生産で世界をリードし、ブラジルがサトウキビ由来のバイオエタノール生産でそれに続きます。アジアや欧州でも、それぞれの地域に適した原料を用いた生産拡大が進められております。

アルコール原料の将来展望は、持続可能性と技術革新がキーワードとなります。

非食料系原料へのシフトは、食料競合問題の解決と持続可能性の向上を目指し、セルロース系バイオマス、藻類、CO2からの生産技術開発が加速するでしょう。第二世代、第三世代バイオエタノールの実用化が、このシフトの鍵を握ります。

生産効率の向上とコスト削減は、前処理技術、発酵技術のさらなる進化により、生産コストの低減が図られることが期待されます。また、アルコール生産の副産物(例えば、DDGS:乾燥蒸留粕)の有効活用による経済性の向上も重要でございます。

多様な用途への展開としては、SAF(持続可能な航空燃料)としての利用拡大や、化学品原料としてのグリーンケミストリーへの貢献が挙げられます。アルコールは、様々な化学物質の合成中間体として利用できるため、持続可能な社会の実現に向けた重要な役割を担うでしょう。

カーボンニュートラルへの貢献は、CO2を原料とするアルコール生産が、CO2排出量削減だけでなく、CO2の有効利用という点で注目されております。CCU(Carbon Capture and Utilization)技術との連携により、大気中のCO2を資源として捉え、循環型社会の構築に貢献する可能性を秘めております。

しかしながら、将来に向けての課題もございます。技術的な課題としては、セルロース系バイオマスの効率的な分解や、CO2からの高効率合成技術の確立が挙げられます。経済的な課題としては、化石燃料由来アルコールとのコスト競争力の確保が重要でございます。また、原料の安定供給や輸送コストを含むサプライチェーンの構築も、持続可能なアルコール生産体制を確立するためには不可欠な要素でございます。これらの課題を克服し、アルコール原料がより持続可能で多様な形で利用される未来が期待されております。