プロバイオティクスサプリメント市場規模・シェア分析 – 成長トレンドと予測 (2025年~2030年)

プロバイオティクス栄養補助食品市場レポートは、製品タイプ(錠剤、カプセル、グミ・チュアブルなど)、消費者層(男性、女性、子供)、流通チャネル(スーパーマーケット/ハイパーマーケット、専門店、オンラインストアなど)、および地域(北米、ヨーロッパ、アジア太平洋、南米、中東・アフリカ)別に分類されます。市場予測は、金額(百万米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

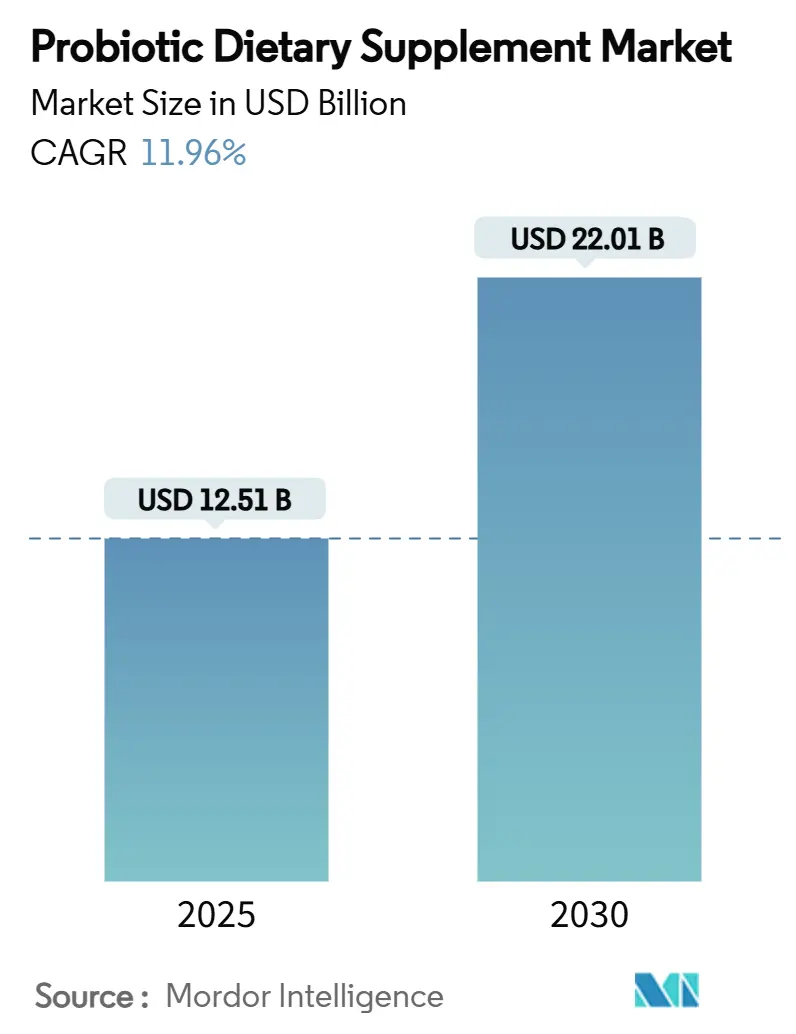

プロバイオティクス栄養補助食品市場は、2025年から2030年までの期間において、堅調な成長が見込まれています。本レポートは、製品タイプ、消費者層、流通チャネル、および地域別に市場を分析し、その規模、トレンド、予測を提供しています。市場規模は、2025年には125.1億米ドルと推定され、2030年には220.1億米ドルに達し、予測期間中の年平均成長率(CAGR)は11.96%と予測されています。

この力強い成長軌道は、予防医療アプローチへの消費者の優先順位の変化の中で、市場の回復力を反映しています。プロバイオティクスの利点に関する科学的検証の増加は、かつてニッチなセグメントであったものを、特に消化器系の健康に対する非薬物介入を求める消費者の間で、主流のウェルネスの必需品へと変貌させました。市場は、全体的な健康における腸の健康の重要性に対する意識の高まりにより、著しい成長を遂げています。消費者は、消化器系の問題に対処し、免疫力を高め、バランスの取れた腸内マイクロバイオームを維持するために、これらのサプリメントを日常的に取り入れるようになっています。また、研究開発の進展も市場に恩恵をもたらしており、過敏性腸症候群(IBS)、乳糖不耐症、皮膚の健康など、特定の健康上の懸念をターゲットとした革新的な製剤が導入されています。

主要な市場のポイント

* 製品タイプ別: 2024年にはカプセルがプロバイオティクス栄養補助食品市場の43.56%を占め、最大のシェアを保持しています。一方、グミおよびチュアブルは2030年までに13.56%のCAGRで拡大すると予測されており、最も急速に成長するセグメントです。

* 消費者層別: 2024年には女性が収益シェアの42.31%を占め、最大の消費者層となっています。子供向けセグメントは2030年まで12.22%のCAGRで成長すると予測されています。

* 流通チャネル別: 2024年には専門店がプロバイオティクス栄養補助食品市場シェアの35.40%を占めました。オンラインストアは2025年から2030年の間に13.66%のCAGRで成長すると見込まれています。

* 地域別: 2024年にはアジア太平洋地域が37.63%の収益シェアで市場をリードしました。中東およびアフリカ市場は2030年までに12.06%のCAGRを記録すると予測されており、最も急速に成長する地域です。

市場の推進要因

プロバイオティクス栄養補助食品市場の成長を牽引する主な要因は以下の通りです。

* 消化器疾患の有病率の上昇と高齢者層の需要の増加: 過敏性腸症候群(IBS)や炎症性腸疾患(IBD)などの消化器疾患の増加に伴い、プロバイオティクスサプリメントの需要が急増しています。高齢者は加齢に伴い消化器系の健康問題に罹患しやすいため、予防的・治療的手段としてプロバイオティクスを取り入れる傾向があります。米国国立糖尿病・消化器・腎臓病研究所(NIDDK)によると、毎年約6,000万から7,000万人のアメリカ人が消化器疾患に苦しんでおり、これらの製品の有効性を裏付ける科学的研究が増加していることも、消費者の信頼を高めています。この要因はCAGRに+2.8%の影響を与え、北米と欧州を中心に世界的に長期的な影響をもたらします。

* 腸の健康に対する消費者の意識向上と予防的アプローチの採用: 消費者は腸の健康が消化、免疫、精神的健康を含む全体的な幸福に果たす役割を認識し、プロバイオティクス栄養補助食品の需要が高まっています。予防的な健康管理への移行も、個人が日常的にプロバイオティクスを取り入れることを促しています。Council for Responsible Nutrition Survey 2023によると、米国の成人の約74%がプロバイオティクスを含む栄養補助食品を使用していると報告しています。この要因はCAGRに+2.4%の影響を与え、アジア太平洋地域と北米を中心に世界的に中期的な影響をもたらします。

* クリーンラベルおよび自然派ソリューションへの需要の増加: 消費者の透明性と製品配合の信頼性への要求が高まるにつれて、プロバイオティクス栄養補助食品の製造業者は、天然由来の菌株と最小限の加工技術をますます採用しています。合成添加物の潜在的な副作用に対する懸念から、より安全で自然であると認識される製品への選好が高まっています。この要因はCAGRに+1.9%の影響を与え、主に北米と欧州で、アジア太平洋地域にも拡大しつつ中期的な影響をもたらします。

* プロバイオティクス株と送達システムにおける研究の進展: 革新的なプロバイオティクス株と効果的な送達システムの開発は、市場の成長を促進しています。この要因はCAGRに+1.7%の影響を与え、北米と欧州の研究開発センターを中心に世界的に長期的な影響をもたらします。

* 製品形態と送達システムの革新: カプセル、グミ、粉末など、多様な製品形態の導入は、消費者の利便性を高め、市場の拡大に貢献しています。この要因はCAGRに+1.4%の影響を与え、先進国市場を中心に世界的に長期的な影響をもたらします。

* 高齢者層の健康意識の向上: 高齢化が進むにつれて、腸の健康と全体的な幸福を維持することの重要性に対する意識が高まっています。Population Reference Bureauによると、米国の65歳以上の人口は2022年の5,800万人から2050年には8,200万人に増加すると予測されており、消化器疾患や免疫系機能不全などの加齢に伴う健康問題に対処するためのプロバイオティクス需要が高まっています。この要因はCAGRに+1.2%の影響を与え、先進国経済を中心に世界的に長期的な影響をもたらします。

市場の抑制要因

プロバイオティクス栄養補助食品市場の成長を妨げる主な要因は以下の通りです。

* 市場間の規制上の課題とガイドラインの不整合: プロバイオティクスに関する規制枠組みは地域によって大きく異なり、製造業者にとって混乱とコンプライアンスの困難を生み出しています。一部の市場ではプロバイオティクスを栄養補助食品として分類する一方、他の市場では医薬品として分類しており、承認プロセスや表示要件が異なります。この標準化の欠如は、製品登録を複雑にし、市場参入を遅らせます。この要因はCAGRに-1.8%の影響を与え、特に欧州連合と米国の相違を中心に世界的に中期的な影響をもたらします。

* 製品の安定性と保存期間の問題: プロバイオティクスサプリメントには、生存可能で効果的であるために特定の条件を必要とする生きた微生物が含まれています。温度、湿度、光への曝露などの要因は、これらの製品の安定性に大きく影響します。製造業者は、生産から保管、流通に至るサプライチェーン全体でプロバイオティクスの効力を維持することに課題を抱えています。この要因はCAGRに-1.4%の影響を与え、熱帯地域で特に顕著な問題となります。これは、高温多湿な環境がプロバイオティクスの生存率を低下させ、製品の有効性を損なうためです。このため、特殊な包装や保管条件が必要となり、製造コストが増加します。

* 消費者の認識と信頼の欠如: プロバイオティクスに関する科学的証拠は増え続けていますが、その健康上の利点に対する消費者の理解は依然として限られています。多くの消費者は、プロバイオティクスが何であるか、どのように機能するか、そして自分たちの特定のニーズにどの製品が最適であるかを十分に理解していません。また、市場には品質や有効性が異なる製品が多数存在するため、消費者はどの製品を信頼すべきか判断に迷うことがあります。誤解や誇張された主張は、消費者の不信感につながり、市場の成長を妨げる可能性があります。この要因はCAGRに-1.2%の影響を与え、特に新興市場において長期的な影響をもたらします。

このレポートは、世界のプロバイオティクス栄養補助食品市場に関する詳細な分析を提供しています。プロバイオティクス栄養補助食品は、腸の健康を改善することで宿主に健康上の利益をもたらす生きた微生物と定義されています。

市場は、製品タイプ、消費者グループ、流通チャネル、および地域に基づいてセグメント化されています。製品タイプには、錠剤、カプセル、グミ・チュアブル、液体、その他(サシェ、口腔ストリップなど)が含まれます。消費者グループは男性、女性、子供に分けられ、流通チャネルはスーパーマーケット/ハイパーマーケット、専門店、オンラインストア、その他の流通チャネルに分類されます。地域別分析では、北米(米国、カナダ、メキシコなど)、ヨーロッパ(英国、ドイツ、フランス、イタリア、スペインなど)、アジア太平洋(中国、日本、インド、オーストラリアなど)、南米、中東およびアフリカが対象とされており、各セグメントの市場規模は米ドル建てで評価されています。

市場の主要な推進要因としては、消化器疾患の有病率の増加と高齢者層からの需要の高まりが挙げられます。また、腸の健康に対する消費者の意識向上と予防的アプローチの採用、クリーンラベルおよび天然ソリューションへの需要増加も市場成長を後押ししています。さらに、プロバイオティクス株および送達システムにおける研究の進歩、製品フォーマットおよび送達システムの革新、高齢化人口における健康意識の高まりも重要な要因です。これらの要因が複合的に作用し、市場の拡大を促進しています。

一方で、市場にはいくつかの課題も存在します。規制上の課題と市場間でのガイドラインの不一致は、企業にとって複雑な環境を作り出しています。製品の安定性および保存期間に関する問題は、品質維持と流通において重要な考慮事項です。また、効果の一貫性のなさによる消費者の懐疑心、高い生産コスト、機能性食品や発酵食品・飲料といった代替品との競争も市場の成長を抑制する要因となっています。レポートでは、これらの課題に対する規制の展望や技術的な進展についても分析しています。

レポートによると、プロバイオティクス栄養補助食品市場は2025年に125.1億米ドルの規模に達し、2030年には220.1億米ドルに成長すると予測されており、堅調な拡大が見込まれています。

製品フォーマット別では、カプセルが2024年に43.56%の市場シェアを占め、最大のセグメントとなっています。これは、成熟した製造技術と消費者の高い認知度に支えられています。最も急速に成長している製品フォーマットはグミ・チュアブルであり、心地よい味、子供にも優しい食感、新しいカプセル化技術により、13.56%の年平均成長率(CAGR)を記録すると見込まれています。

地域別では、中東およびアフリカ地域が2030年までに12.06%のCAGRで最も急速に成長すると予測されています。これは、医療への投資と可処分所得の増加が背景にあり、この地域の市場が大きな潜在力を秘めていることを示しています。

競争環境については、市場集中度、戦略的動向、市場シェア分析が詳細に検討されています。ポーターのファイブフォース分析を通じて、新規参入の脅威、買い手/消費者の交渉力、サプライヤーの交渉力、代替品の脅威、競争の激しさといった側面から市場の競争構造が評価されています。Church & Dwight Co., Inc.、Reckitt Benckiser Group PLC、Nestle S.A.、Yakult Honsha Co., Ltd.、BioGaia ABなど、多数の主要企業のプロファイルが含まれており、各社の概要、主要セグメント、財務情報、戦略、製品・サービス、最近の動向が提供されています。

本レポートは、市場の機会と将来の展望についても言及しており、プロバイオティクス栄養補助食品市場が今後も堅調な成長を続ける可能性を示唆しています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 消化器疾患の有病率の増加と高齢者消費者の需要の増加

- 4.2.2 腸の健康に対する消費者の意識の高まりと予防的アプローチの採用

- 4.2.3 クリーンラベルおよび自然派ソリューションへの需要の高まりがプロバイオティクスサプリメントの成長を促進

- 4.2.4 プロバイオティクス株および送達システムにおける研究の進歩が市場の成長を促進

- 4.2.5 製品フォーマットと送達システムの革新

- 4.2.6 高齢者人口における健康意識の高まり

-

4.3 市場の阻害要因

- 4.3.1 市場全体における規制上の課題とガイドラインの不整合

- 4.3.2 製品の安定性と保存期間に関する問題

- 4.3.3 一貫性のない有効性による消費者の懐疑心

- 4.3.4 高い生産コストと機能性食品/発酵食品などの代替品との競争

- 4.4 規制の見通し

- 4.5 技術の見通し

-

4.6 ポーターのファイブフォース分析

- 4.6.1 新規参入者の脅威

- 4.6.2 買い手/消費者の交渉力

- 4.6.3 供給者の交渉力

- 4.6.4 代替品の脅威

- 4.6.5 競争の激しさ

5. 市場規模と成長予測(金額、米ドル)

-

5.1 製品タイプ別

- 5.1.1 錠剤

- 5.1.2 カプセル

- 5.1.3 グミおよびチュアブル

- 5.1.4 液体

- 5.1.5 その他(サシェ、口腔ストリップなど)

-

5.2 消費者グループ別

- 5.2.1 男性

- 5.2.2 女性

- 5.2.3 子供

-

5.3 流通チャネル別

- 5.3.1 スーパーマーケット/ハイパーマーケット

- 5.3.2 専門店

- 5.3.3 オンラインストア

- 5.3.4 その他の流通チャネル

-

5.4 地域別

- 5.4.1 北米

- 5.4.1.1 アメリカ合衆国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.1.4 その他の北米地域

- 5.4.2 ヨーロッパ

- 5.4.2.1 イギリス

- 5.4.2.2 ドイツ

- 5.4.2.3 フランス

- 5.4.2.4 イタリア

- 5.4.2.5 スペイン

- 5.4.2.6 オランダ

- 5.4.2.7 ポーランド

- 5.4.2.8 スウェーデン

- 5.4.2.9 ベルギー

- 5.4.2.10 その他のヨーロッパ地域

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 日本

- 5.4.3.3 インド

- 5.4.3.4 オーストラリア

- 5.4.3.5 韓国

- 5.4.3.6 インドネシア

- 5.4.3.7 タイ

- 5.4.3.8 シンガポール

- 5.4.3.9 その他のアジア太平洋地域

- 5.4.4 南米

- 5.4.4.1 ブラジル

- 5.4.4.2 アルゼンチン

- 5.4.4.3 チリ

- 5.4.4.4 コロンビア

- 5.4.4.5 ペルー

- 5.4.4.6 その他の南米地域

- 5.4.5 中東およびアフリカ

- 5.4.5.1 サウジアラビア

- 5.4.5.2 アラブ首長国連邦

- 5.4.5.3 トルコ

- 5.4.5.4 南アフリカ

- 5.4.5.5 ナイジェリア

- 5.4.5.6 エジプト

- 5.4.5.7 モロッコ

- 5.4.5.8 その他の中東およびアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品&サービス、および最近の動向を含む)

- 6.4.1 Church & Dwight Co., Inc.

- 6.4.2 Reckitt Benckiser Group PLC

- 6.4.3 Nestle S.A.

- 6.4.4 Yakult Honsha Co., Ltd.

- 6.4.5 BioGaia AB

- 6.4.6 Amway Corporation

- 6.4.7 Procter & Gamble Company

- 6.4.8 Willmar Schwabe GmbH & Co. KG

- 6.4.9 BIOHM Health

- 6.4.10 Optibac Probiotics Inc.

- 6.4.11 NOW Foods

- 6.4.12 Herbalife Nutrition Ltd.

- 6.4.13 Morishita Jintan Co., Ltd.

- 6.4.14 PharmaCare Laboratories Pty Ltd

- 6.4.15 Metagenics, Inc.

- 6.4.16 Sabinsa Corporation

- 6.4.17 Sanofi S.A.

- 6.4.18 The Nue Co.

- 6.4.19 Nature’s Way

- 6.4.20 GlaxoSmithKline Plc

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

プロバイオティクスサプリメントについて、その定義から将来展望まで、包括的にご説明いたします。

まず、プロバイオティクスサプリメントの定義についてです。プロバイオティクスとは、「十分な量を摂取したときに宿主に健康上の利益をもたらす生きた微生物」と世界保健機関(WHO)と国連食糧農業機関(FAO)によって定義されています。プロバイオティクスサプリメントは、これらの生きた微生物を濃縮した形で摂取できるように、カプセル、粉末、液体などの形態で提供される製品を指します。腸内環境の改善を通じて、消化器系の健康維持や免疫機能のサポートなど、様々な健康効果が期待されています。プレバイオティクス(プロバイオティクスの餌となる成分)と組み合わせて摂取することで、より効果を高める「シンバイオティクス」という概念も注目されています。

次に、プロバイオティクスサプリメントの種類についてです。形態としては、胃酸から菌を守るための特殊なコーティングが施されたカプセルや錠剤、水や飲料に混ぜて摂取する粉末タイプ、そのまま飲める液体タイプ、さらにはグミやチュアブルタイプなど、多様な製品が存在します。含まれる菌株の種類も多岐にわたります。代表的なものとしては、乳酸菌の仲間であるラクトバチルス属(Lactobacillus acidophilus, L. rhamnosus, L. plantarumなど)や、ビフィズス菌の仲間であるビフィドバクテリウム属(Bifidobacterium bifidum, B. longum, B. breveなど)が挙げられます。これらはそれぞれ異なる特性を持ち、単一の菌株を配合したものから、複数の菌株を組み合わせたマルチストレイン製品まであります。また、乳酸菌やビフィズス菌以外にも、酵母の一種であるサッカロミセス・ブラウディ(Saccharomyces boulardii)なども特定の用途で利用されています。

用途としては、主に消化器系の健康維持が挙げられます。抗生物質の使用後に乱れた腸内フローラを回復させる目的や、過敏性腸症候群(IBS)の症状緩和、便秘や下痢の改善、栄養素の吸収促進などが期待されます。また、免疫システムのサポートも重要な用途の一つです。腸は体全体の免疫細胞の約7割が存在すると言われており、腸内環境を整えることで免疫応答を調節し、風邪やインフルエンザなどの感染症リスクの低減、アレルギー症状の緩和に寄与する可能性が研究されています。女性の健康においては、膣内フローラのバランスを整えることで、細菌性膣炎や酵母感染症の予防に役立つとされています。近年では、腸と脳の関連性(腸脳相関)の研究が進み、プロバイオティクスがストレス軽減や気分の改善といった精神的な健康にも影響を与える可能性が示唆されています。その他、肌の健康、口腔衛生、体重管理など、幅広い分野での応用が期待されていますが、これらについてはさらなる研究が必要です。

関連技術について見てみましょう。プロバイオティクスサプリメントの有効性を高めるためには、様々な技術が不可欠です。まず、菌株の同定と特性評価には、16S rRNA遺伝子シーケンスや全ゲノムシーケンスといった高度なゲノム解析技術が用いられ、特定の健康効果を持つ菌株を正確に特定し、その機能を理解することが可能になっています。次に、生きた菌を胃酸や胆汁から保護し、腸まで確実に届けるためのカプセル化技術が重要です。耐酸性カプセル、腸溶性コーティング、マイクロカプセル化、二重カプセル化など、様々な技術が開発され、菌の生存率と標的部位への送達効率を高めています。製造段階では、高密度で安定した菌を培養するための発酵技術が最適化されています。また、製品の品質を保証するためには、製造から消費期限まで、製品中の生菌数(CFU: Colony Forming Units)が維持されているかを厳密に確認する安定性試験が不可欠です。さらに、複雑な腸内細菌叢のデータを解析し、特定の健康状態に最適な菌株やその組み合わせを特定するために、バイオインフォマティクスや人工知能(AI)の活用も進んでいます。最近では、プロバイオティクスが産生する代謝物である「ポストバイオティクス」も注目されており、菌そのものではないため安定性が高く、新たなアプローチとして研究が進められています。

市場背景としては、世界的に健康意識が高まり、腸の健康が全身の健康に不可欠であるという認識が広まっていることが挙げられます。科学的な研究の進展により、特定のプロバイオティクス菌株の健康効果が次々と実証され、消費者の信頼と需要が高まっています。高齢化社会の進展も、健康維持や病気予防のためのサプリメント需要を後押ししています。現代人の食生活の乱れ、ストレス、抗生物質の多用などが腸内フローラのバランスを崩しやすいことも、プロバイオティクスサプリメントの需要増加に繋がっています。各国の規制環境も市場に影響を与えており、日本では特定保健用食品(FOSHU)制度など、機能性を表示できる食品の枠組みがあります。市場には、製薬会社、食品メーカー、専門のサプリメント会社など、多様な企業が参入しており、グローバル市場は今後も大きな成長が見込まれています。

最後に、将来展望についてです。プロバイオティクスサプリメントの未来は、個別化医療の進展と密接に結びついています。個人の腸内フローラを詳細に解析し、その人に最適なプロバイオティクスを提案する「パーソナライズドプロバイオティクス」が主流となるでしょう。これにより、特定の疾患(例えば、自己免疫疾患や代謝性疾患)に対するより精密な治療補助としての活用が期待されます。また、先進的なカプセル化技術やスマートカプセル、さらには機能性食品への応用など、新たなデリバリーシステムが開発され、菌の生存率と効果をさらに高めることが可能になるでしょう。デジタルヘルスとの融合も進み、スマートフォンアプリを通じて個人の腸内環境や食生活、プロバイオティクスの摂取状況を管理し、効果を追跡するサービスが登場するかもしれません。腸脳相関、腸皮膚相関など、腸と全身の健康との関連性に関する研究はさらに深まり、プロバイオティクスの新たな健康効果が発見される可能性を秘めています。ポストバイオティクスやパラプロバイオティクス(死菌体やその成分)への注目も高まり、生菌の安定性という課題を克服しつつ、同様の健康効果を提供する製品の開発が進むでしょう。国際的な規制の調和も進み、製品の品質基準や表示に関するガイドラインが整備されることで、消費者はより安心して製品を選択できるようになることが期待されます。プロバイオティクスサプリメントは、今後も人々の健康維持と増進に不可欠な役割を果たすと考えられます。