植物性チーズ市場 規模・シェア分析:成長動向と予測 (2025年 – 2030年)

植物性チーズ市場レポートは、原料(大豆、アーモンド、ココナッツ、カシュー、オーツ、エンドウ豆プロテイン、その他)、形態(ブロック・スライス、シュレッド・すりおろし、スプレッド・ディップ、その他)、流通チャネル(オン・トレード、オフ・トレード)、および地域(北米、欧州、アジア太平洋、南米、中東・アフリカ)別にセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

非乳製品チーズ市場の概要、トレンド、および2030年までの予測について、詳細を以下にまとめました。

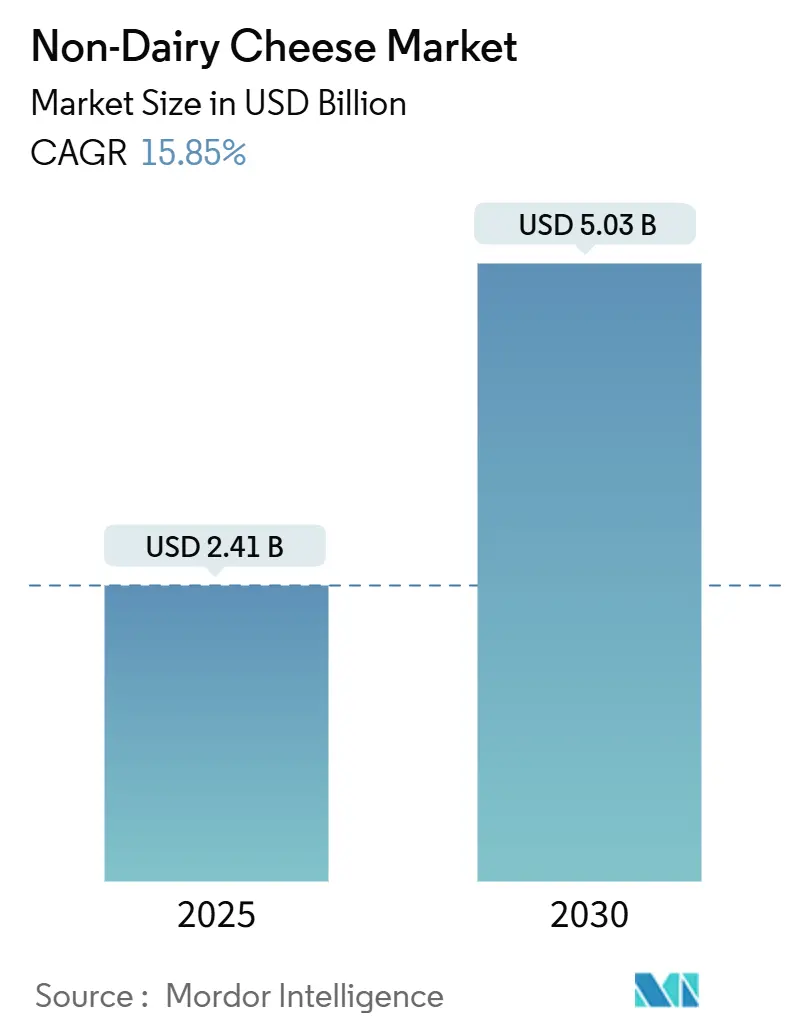

# 非乳製品チーズ市場の概要と予測

非乳製品チーズ市場は、2025年には24.1億米ドルと推定され、2030年には50.3億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は15.85%と非常に高い成長が見込まれています。この市場は、健康志向および環境意識の高い消費者が乳製品代替品を求めることで、植物ベースチーズの採用が拡大していることが主な要因です。

メーカーは、精密発酵やデータ駆動型製法を活用し、溶けやすさ、伸び、食感といった製品特性の改善に注力しています。動物性製品の摂取を完全に排除するのではなく、減らす「フレキシタリアン」消費者が主要な市場セグメントとなっており、メーカーは味覚の期待に応えつつコストを管理するために、レシピの最適化と製品フォーマットの拡大を進めています。

競争環境においては、原材料の選択が重要であり、確立されたサプライチェーンを持つ大豆が最大の市場シェアを維持しています。しかし、オーツ麦ベースの代替品は、その中立的な風味と環境上の利点から、最も高い成長率を示しています。植物ベースチーズの小売プレゼンスも拡大しており、小売業者が炭素削減目標と冷蔵保管能力を強化することで、メーカーは生産を増やし、従来の乳製品とのコスト競争力を高めることが可能になっています。

主要な市場のポイント:

* ソース別: 大豆が2024年に35.34%の収益シェアを占め、オーツ麦は2030年までに8.21%のCAGRで拡大すると予測されています。

* 形態別: ブロックとスライスが2024年に非乳製品チーズ市場の40.78%を占め、シュレッドとすりおろしは2030年までに12.11%のCAGRで最も高い成長率を記録すると予測されています。

* 流通チャネル別: スーパーマーケット/ハイパーマーケットが2024年に56.12%の収益を占め、オンライン小売は2030年までに10.58%のCAGRで成長しています。

* 地域別: ヨーロッパが2024年に市場の42.92%を占め、アジア太平洋地域は13.32%のCAGRで最も急速に成長している地域です。

# 世界の非乳製品チーズ市場のトレンドと洞察

市場の推進要因:

1. チーズ消費世帯におけるフレキシタリアン食の普及:

フレキシタリアン食の増加は、植物ベースチーズ市場に大きな影響を与えています。2024年の国際食品情報評議会(IFIC)の調査によると、アメリカ人の約5%がフレキシタリアン食を実践しています。メーカーは、従来の乳製品チーズの特性に匹敵する溶けやすさ、伸び、うま味の風味を向上させることで、これらの消費者の味覚の期待に応えようとしています。ミレニアル世代やZ世代の消費者は、健康意識、植物ベース食品への好み、環境への懸念から非乳製品チーズを選択しており、倫理的な調達や環境持続可能性といった価値観に合致する製品を選んでいます。

2. 製品革新と味・食感の向上:

精密発酵、データ駆動型レシピ開発、酵素修飾の進歩により、メーカーはココナッツオイルへの依存を減らしつつ、乳製品のような伸びと溶けやすさを実現できるようになりました。例えば、2024年3月には、カリフォルニアの食品技術企業New Cultureが、動物性成分を使用しない精密発酵カゼインで製造されたモッツァレラチーズについて、米国のピザレストランから500万米ドルを超える事前注文を獲得しました。これらの品質向上は、レストランチェーンがヴィーガンピザやケサディーヤを導入するきっかけとなり、主流の消費者に植物ベースチーズ製品を紹介するマーケティングチャネルとしても機能しています。

3. 持続可能性と倫理的懸念:

ライフサイクル分析によると、植物ベースチーズの生産は、従来の乳製品チーズ製造と比較して温室効果ガス排出量が少なく、必要な土地も少ないことが示されています。メーカーは、製品の環境影響を消費者に知らせるために、パッケージにカーボンスコアを表示しています。小売業者も、正確な製品表示を確保するために、環境認証をカテゴリーレビューに組み込んでいます。2024年のIFIC調査では、消費者の約33%が動物福祉への懸念から、26%が環境持続可能性を支持するためにヴィーガン、ベジタリアン、または植物ベースの食生活を選択していることが示されています。

4. 乳糖不耐症診断の増加:

世界の成人人口の大部分が乳糖不耐症であり、特に東アジアや東南アジアでは乳糖検査がより利用しやすくなっています。米国国立衛生研究所(NIH)の一部であるMedlinePlusのデータによると、世界の人口の約65%が乳児期以降に乳糖を消化する能力が低下しています。医療専門家は、慢性的な胃腸の問題を抱える患者に乳製品不使用の食事を推奨することが多く、植物ベースチーズ代替品への需要が高まっています。小売業者は、棚のラベルに「乳糖不使用」や「ヴィーガン」の表示を導入し、消費者が医療上の推奨に従って製品を選択しやすくしています。

5. フレーバー多様性とフォーマットの拡大:

多様なフレーバーとフォーマットの拡大は、消費者の幅広いアピールにつながっています。

6. 小売およびフードサービスプレゼンスの向上:

小売店やフードサービスにおける植物ベースチーズの存在感の増加は、製品の視認性とアクセシシビリティを高めています。

市場の抑制要因:

1. 乳製品チーズと比較した高価格:

植物ベースチーズ製品は、従来の乳製品チーズと比較して価格が高く、市場成長の大きな障壁となっています。特に発展途上国では、経済的制約が代替乳製品の購入を制限するため、コスト要因が市場拡大に影響を与えています。この価格差は、主に特殊な生産方法、プレミアムな原材料、植物ベース製造における規模の経済の低下に起因しています。しかし、原材料の多様化と発酵プロセスの進歩により、単位生産コストは削減されつつあり、価格に敏感な消費者を植物ベースチーズ代替品に引き付けています。

2. 乳製品との栄養価の差:

植物ベースチーズ代替品は、特にタンパク質含有量と生体利用可能なカルシウムに関して、乳製品チーズとは異なる栄養プロファイルを持っています。これらの代替品は、一般的に栄養多様性が低く、ココナッツオイル由来の飽和脂肪酸が高い一方で、乳製品のタンパク質や微量栄養素の密度に欠けています。メーカーは、クリーミーな食感と風味を再現するためにオイルやでんぷんを使用することが多く、その結果、タンパク質含有量が乳製品チーズよりも低くなります。これは、健康志向の消費者、アスリート、ボディビルダー、特定の食事ニーズを持つ人々にとって課題となっています。

3. アレルゲン(ナッツ、大豆)の使用:

配合にナッツや大豆などのアレルゲンを使用すると、消費者層が制限される可能性があります。

4. 表示に関する規制:

表示に関する規制は、マーケティングと製品の明確性を妨げる可能性があります。

# セグメント分析

ソース別:大豆が優勢、オーツ麦が加速

大豆ベースの製法は、確立されたサプライチェーン、競争力のある価格設定、汎用性の高い機能特性を背景に、2024年に非乳製品チーズ市場の35.34%を占めています。オーツ麦ベースの代替品は、中立的な風味とナッツベースのオプションと比較して水消費量が少ないことから、8.21%のCAGR(2025-2030年)で力強い成長を示しています。これは、オーツ麦ベースの乳製品代替品への広範な消費者シフトを反映しています。

ひよこ豆は、食品技術スタートアップのChickPが2023年3月に、栄養価と機能特性を強化した90%タンパク質分離物を使用したチーズ代替品を開発したことで注目すべき原材料として浮上しました。アーモンドベースの製品は、消費者の馴染みがあるため、依然としてかなりの市場シェアを維持しています。しかし、ココナッツベースの代替品は、乳製品のような食感を持つにもかかわらず、飽和脂肪酸含有量が高いため、メーカーが使用を減らしていることから需要が減少しています。精密発酵技術は、動物性成分を使用せずに乳製品と同一のタンパク質を生産することで市場を前進させています。NewMooやDairyXなどの企業は、発酵プロセスを通じてカゼインタンパク質を生産し、乳製品の機能性に匹敵する植物ベースチーズの開発を可能にしています。

流通チャネル別:スーパーマーケットが優勢、Eコマースが勢いを増す

スーパーマーケットとハイパーマーケットは、2024年に植物ベースチーズ販売の56.12%を占め、その広範な消費者リーチと、植物ベースオプションを従来の乳製品と並べて陳列できる能力により、製品の視認性と消費者の試用を促進しています。

オンライン小売は、10.58%のCAGR(2025-2030年)で最も高い成長率を示しています。この成長は、パンデミック後のEコマース採用の増加と、包括的な製品情報と消費者レビューを提供できるプラットフォームの能力によって推進されています。デジタルプラットフォームは、特にプレミアムおよび専門の植物ベースチーズブランドにとって、物理的な小売棚スペースの制限を超えて製品特性を詳細に伝えることを可能にするため、恩恵をもたらしています。

専門店は、特に職人技の高級植物ベースチーズ製品の流通において、注目すべき市場地位を占めています。これらの店舗は、高品質で革新的なオプションを求める熱心な植物ベース消費者に対応しています。フードサービス部門は、レストランがより多くの植物ベース代替品を組み込むことで、拡大する機会を提供しています。Miyoko’sやFollow Your Heartなどのブランドは、Mellow MushroomやVeggie Grillなどの飲食店とフードサービスパートナーシップを確立しています。

形態別:ブロックとスライスがリード、シュレッドが勢いを増す

ブロックとスライスは、家庭用およびフードサービス用途における利便性と汎用性から、2024年に植物ベースチーズ市場の40.78%を占めています。ブロックは、スライス、すりおろし、シュレッドなど、さまざまな調理ニーズに対応する柔軟性を提供します。プレカットスライスは、サンドイッチ、ハンバーガー、ピザに一般的に使用され、消費者に使いやすさを提供します。

シュレッドとすりおろし品種は、調理の利便性と改良された製法による溶けやすさの向上により、12.11%のCAGR(2025-2030年)で最も高い成長率を経験しています。スプレッドとディップは、溶ける能力を必要とする製品と比較して、メーカーがこれらのフォーマットの開発において技術的な課題が少ないため、かなりの市場シェアを維持しています。Follow Your Heartが市場で初の乳製品不使用ブルーチーズクランブルを導入したことは、従来のブロックやシュレッドを超えた製品開発が続いていることを示しています。2024年9月には、Armored Freshが特殊な植物ベースのすりおろしチーズ生産に関する特許を申請し、このセグメントの戦略的重要性を示しています。彼らの技術は、従来の熟成すりおろしチーズの食感と外観を再現し、本格的な代替品に対する消費者の需要に応えることを目指しています。

# 地域分析

ヨーロッパは、強力なヴィーガン運動、環境意識、確立された植物ベース食品エコシステムに支えられ、2024年に植物ベースチーズ市場の42.92%のシェアを占めています。この地域の市場成長は、従来のチーズ製品の代替品を求める菜食主義者やフレキシタリアンの大規模な消費者層によって推進されています。スーパーマーケットや専門店を通じてヴィーガンチーズブランドが利用できるようになったことも、市場拡大に貢献しています。英国のピザハット、ドミノ・ピザ、マクドナルド、グレッグス、サブウェイなどの主要なレストランチェーンは、乳製品不使用チーズを使用したヴィーガン料理をメニューに追加し、市場浸透を高めています。

アジア太平洋地域は、乳糖不耐症の意識の高まり、健康意識、可処分所得の増加により、13.32%のCAGR(2025-2030年)で最も高い成長率を示しています。中国と日本が地域の成長を牽引しており、韓国は革新的な食文化と植物ベース代替品の受け入れにより、重要な市場となっています。インドは、植物ベース食品のより広範な受け入れを示しており、チーズ代替品セグメントに恩恵をもたらしています。

北米は、かなりの市場シェアを保持しており、米国はClimax FoodsのようなスタートアップがAIを活用して従来の乳製品品種を再現する植物ベースチーズを開発するなど、イノベーションを推進しています。この地域の成長は、強力な小売流通と消費者の受け入れの増加によって継続しています。南米、中東、アフリカは、ブラジルとUAEが健康意識の高まりと植物ベース製品の小売流通ネットワークの拡大により有望性を示しており、新たな機会を提供しています。これらの地域は、消費者の意識の低さ、価格感度、コールドチェーンインフラの未発達などの課題に直面しています。

# 競合状況

植物ベースチーズ市場は、専門の植物ベースメーカー、既存の乳製品企業、新興スタートアップで構成される細分化された構造を示しています。この細分化された市場構造は、企業が味と食感の特性を改善するために努力する中で、イノベーションを推進しています。非乳製品チーズ市場の主要プレーヤーには、大塚ホールディングス株式会社(Daiya Foods Inc.)、ダノンS.A.、Saputo Inc.などが含まれます。主要プレーヤーは、製品革新、パートナーシップ、拡大、合併、買収など、さまざまな戦略を採用しています。

戦略的パートナーシップは、従来の乳製品企業が植物ベースの専門企業と提携または買収することで、競争環境を変革しています。BelとClimaxの2022年5月の提携により、ヴィーガンBabybelチーズを含む製品プロトタイプが生まれ、2024年第4四半期に市場投入が予定されています。2024年7月には、Leprino FoodsがFooditive Groupと提携し、非乳製品チーズ用途向けに精密発酵による動物性不使用カゼインを開発しました。

テクノロジー重視のスタートアップも市場の破壊者として台頭しています。Climax Foodsは、データサイエンスと機械学習を活用して、最適な味と食感を実現する植物性原材料の組み合わせを分析しています。2024年7月には、NewMoo, Ltd.が植物分子農業(PMF)技術を使用してチーズ生産用のカゼインタンパク質を生産し、市場に参入しました。

# 最近の業界動向

* 2025年3月: Daiyaは、独自のDaiya Oat Creamブレンドを組み込んだ乳製品不使用クリームチーズラインを改良し、味と食感を向上させました。同社は新フレーバー「シナモンツイスト」で製品ラインを拡大しました。さらに、Daiyaは乳製品不使用デラックスマック&チーズの製法を強化し、より豊かな風味とクリーミーな食感を実現しました。

* 2025年1月: ブルックリンを拠点とするブランドRIND by Dina and Joshuaは、新しいカシューベースの職人技ヴィーガンチーズ「ALPINE SVVISS」を発売しました。ALPINE SVVISSはグルテンフリー、コレステロールフリーで、コーシャパレブ認定を受けています。同社は2025年1月にラスベガスコンベンションセンターで開催されたSpecialty Food Association Winter Fancy Food Showでこの製品を発表しました。

* 2024年10月: Protein Industries Canadaは、植物ベースチーズ製品の特性改善に焦点を当てたプロジェクトを発表しました。プロジェクトパートナーであるDaiya Foods、Ingredion、Ingredion Plant Based Specialties (IPBPS)、Lovingly Made Flour Millsは、カナダ産豆類(エンドウ豆、ソラ豆など)を新しいタンパク質成分と植物ベースチーズの開発に活用するために専門知識を組み合わせています。

このレポートは、非乳製品チーズ市場の詳細な分析を提供しています。

1. はじめに

本調査では、非乳製品チーズ市場を、植物性タンパク質、オイル、デンプン、培養物のみから製造され、従来の乳製品チーズの味、食感、溶けやすさを模倣した製品の小売およびフードサービスにおける販売額と定義しています。培養細胞ベースの乳タンパク質や乳糖を減らした動物乳チーズは対象外です。

2. 調査方法論

調査は、一次調査と二次調査を組み合わせて実施されました。一次調査では、ビーガンチーズの科学者、スーパーマーケットの調達担当者、アジア太平洋地域の病院の栄養士への構造化インタビューを通じて、小売マージン、保存期間の課題、価格弾力性に関する洞察を得ました。二次調査では、USDA-ERS、Eurostat、FAOSTAT、UN Comtradeなどの公的データベース、Plant Based Foods AssociationやFood & Drink Europeといった業界団体のリソース、D&B Hoovers、特許要約、代替タンパク質に関するオープンアクセスジャーナルなどを活用し、需要基盤とコスト曲線を確立しました。

市場規模の算出と予測には、国の小売チーズ支出から始まり、植物ベース製品の浸透率、乳糖不耐症の有病率、ビーガン/フレキシタリアン人口の割合、一人当たりの支出の進展を考慮したトップダウンアプローチを採用しています。カシューナッツや大豆の価格動向、植物ベースチーズに割り当てられるスーパーマーケットの棚スペース、オンライン食料品の成長、規制表示の変更などの主要変数を入力し、多変量回帰分析を用いて将来の動向を予測しています。

データは、家計パネル販売、出荷シリーズ、前年予測との差異スキャンを経て検証され、毎年更新されます。原材料ショック、主要なM&A、規制変更などの重要なイベントが発生した際には、再評価が行われます。

Mordor Intelligenceのベースラインは、明確なスコープルール、最新の価格パネル、複数チャネルでの検証に基づいており、透明性と信頼性の高いデータを提供しています。他社のレポートとの数値の相違は、成分の範囲、価格の仮定、更新頻度の違いに起因することがありますが、本レポートではこれらの要因を明確にしています。例えば、一部のコンサルタント会社は乳糖を減らした乳製品ブレンドを含めたり、古い為替レートを使用したり、フードサービス売上を除外したりする場合がありますが、Mordor Intelligenceは販売時点での小売およびフードサービス全体の価値を毎年更新して報告しています。

3. 市場概況

非乳製品チーズ市場は、いくつかの主要な促進要因によって成長しています。チーズを消費する世帯におけるフレキシタリアン食の採用増加、製品革新による味と食感の向上、持続可能性と倫理的懸念の高まり、乳糖不耐症診断の増加が挙げられます。また、フレーバーの多様化とフォーマットの拡大が消費者の魅力を高め、小売およびフードサービスにおける存在感の拡大が製品の視認性とアクセシビリティを向上させています。

一方で、市場にはいくつかの抑制要因も存在します。乳製品チーズと比較して価格が高いこと、乳製品との栄養価の同等性が限定的であること、ナッツや大豆などのアレルゲンが配合に使用されることで消費者層が制限されること、表示に関する規制がマーケティングと製品の明確性を妨げる可能性があることなどが課題となっています。

この市場の分析には、バリュー/サプライチェーン分析、規制および技術的展望、ポーターの5フォース分析も含まれています。

4. 市場規模と成長予測

世界の植物ベースチーズ市場は、2025年には24.1億米ドルに達し、2030年までに50.3億米ドルに成長すると予測されています。

原料源別では、大豆が確立されたサプライチェーンと実証済みの機能的性能により、2024年に35.34%と最大の市場シェアを維持しています。その他、アーモンド、ココナッツ、カシュー、オーツ麦、エンドウ豆プロテインなどが主要な原料源として挙げられます。

形態別では、ブロック・スライス、シュレッド・すりおろし、スプレッド・ディップ、その他の形態に分類されます。

流通チャネル別では、オフ・トレード(スーパーマーケット/ハイパーマーケット、専門店、コンビニエンスストア、オンライン小売など)とオン・トレードに分けられます。

地域別では、ヨーロッパがビーガン製品消費の増加と支援的な規制環境により、2024年に42.92%と最大の市場シェアを占めています。北米、アジア太平洋、南米、中東・アフリカも重要な市場地域として分析されています。

5. 競争環境

レポートでは、市場集中度、戦略的動向、市場シェア分析を通じて競争環境を評価しています。主要企業としては、Daiya Foods Inc.(大塚ホールディングス株式会社)、Flora Food Group、Saputo Inc.(Vitalite)、Danone S.A.(Follow Your Heart)、Miyoko’s Creamery PBC、Tofutti Brands Inc.、Bel Group(Nurishh, Boursin Plant-Based)、Kite Hill Inc.、Good Planet Foods LLC、Treeline Cheese LLC、VBites Food Ltd.、Bute Island Foods Ltd.(Sheese)、GreenVie Foods、Spero Foods Inc.、Angel Food Ltd.、WayFare Health Foods、Dairy-Free Down Under Pty Ltd.、Nuts For Cheese Inc.、Parmela Creamery LLC、Dr Mannah’s GmbH(Happy Cheeze)、Artisa Pty Ltdなどが挙げられ、それぞれの企業プロファイル(グローバルおよび市場レベルの概要、コアセグメント、財務情報、戦略情報、市場ランク/シェア、製品とサービス、最近の動向を含む)が提供されています。

6. 市場機会と将来展望

植物ベースチーズ産業の高い年平均成長率(CAGR)は、精密発酵技術の革新、フレキシタリアン食の拡大、乳糖不耐症診断の増加、そして持続可能性における明確な利点によって推進されています。これらの要因が、市場のさらなる成長と新たな機会を創出すると見込まれています。

1. 序論

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 チーズ消費世帯におけるフレキシタリアン食の採用

- 4.2.2 製品革新とより良い味・食感

- 4.2.3 持続可能性と倫理的懸念

- 4.2.4 乳糖不耐症の診断増加

- 4.2.5 風味の種類とフォーマットの拡大が消費者の魅力を広げている

- 4.2.6 小売およびフードサービスでの存在感の拡大が製品の視認性とアクセス性を高めている

-

4.3 市場の阻害要因

- 4.3.1 乳製品チーズと比較して高価格

- 4.3.2 乳製品との栄養面での同等性が限定的

- 4.3.3 調合におけるナッツや大豆などのアレルゲンの使用が消費者層を制限する可能性

- 4.3.4 表示に関する規制がマーケティングと製品の明確さを妨げる可能性

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制および技術的展望

-

4.6 ポーターの5つの力分析

- 4.6.1 新規参入者の脅威

- 4.6.2 買い手の交渉力

- 4.6.3 供給者の交渉力

- 4.6.4 代替品の脅威

- 4.6.5 競争の激しさ

5. 市場規模と成長予測(金額および数量)

-

5.1 原料別

- 5.1.1 大豆

- 5.1.2 アーモンド

- 5.1.3 ココナッツ

- 5.1.4 カシュー

- 5.1.5 オーツ麦

- 5.1.6 エンドウ豆プロテイン

- 5.1.7 その他の原料

-

5.2 形態別

- 5.2.1 ブロックおよびスライス

- 5.2.2 シュレッドおよびすりおろし

- 5.2.3 スプレッドおよびディップ

- 5.2.4 その他の形態

-

5.3 流通チャネル別

- 5.3.1 オフ・トレード

- 5.3.1.1 スーパーマーケット/ハイパーマーケット

- 5.3.1.2 専門店

- 5.3.1.3 コンビニエンスストア

- 5.3.1.4 オンライン小売

- 5.3.1.5 その他の流通チャネル

- 5.3.2 オン・トレード

-

5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.1.4 その他の北米地域

- 5.4.2 欧州

- 5.4.2.1 ドイツ

- 5.4.2.2 英国

- 5.4.2.3 イタリア

- 5.4.2.4 フランス

- 5.4.2.5 スペイン

- 5.4.2.6 オランダ

- 5.4.2.7 ポーランド

- 5.4.2.8 ベルギー

- 5.4.2.9 スウェーデン

- 5.4.2.10 その他の欧州地域

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 インド

- 5.4.3.3 日本

- 5.4.3.4 オーストラリア

- 5.4.3.5 インドネシア

- 5.4.3.6 韓国

- 5.4.3.7 タイ

- 5.4.3.8 シンガポール

- 5.4.3.9 その他のアジア太平洋地域

- 5.4.4 南米

- 5.4.4.1 ブラジル

- 5.4.4.2 アルゼンチン

- 5.4.4.3 コロンビア

- 5.4.4.4 チリ

- 5.4.4.5 ペルー

- 5.4.4.6 その他の南米地域

- 5.4.5 中東およびアフリカ

- 5.4.5.1 南アフリカ

- 5.4.5.2 サウジアラビア

- 5.4.5.3 アラブ首長国連邦

- 5.4.5.4 ナイジェリア

- 5.4.5.5 エジプト

- 5.4.5.6 モロッコ

- 5.4.5.7 トルコ

- 5.4.5.8 その他の中東およびアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、市場ランク/シェア、製品およびサービス、最近の動向を含む)

- 6.4.1 Daiya Foods Inc. (Otsuka Holdings Co., Ltd.)

- 6.4.2 Flora Food Group

- 6.4.3 Saputo Inc. (Vitalite)

- 6.4.4 Danone S.A. (Follow Your Heart)

- 6.4.5 Miyoko’s Creamery PBC

- 6.4.6 Tofutti Brands Inc.

- 6.4.7 Bel Group (Nurishh, Boursin Plant-Based)

- 6.4.8 Kite Hill Inc.

- 6.4.9 Good Planet Foods LLC

- 6.4.10 Treeline Cheese LLC

- 6.4.11 VBites Food Ltd.

- 6.4.12 Bute Island Foods Ltd. (Sheese)

- 6.4.13 GreenVie Foods

- 6.4.14 Spero Foods Inc.

- 6.4.15 Angel Food Ltd.

- 6.4.16 WayFare Health Foods

- 6.4.17 Dairy-Free Down Under Pty Ltd.

- 6.4.18 Nuts For Cheese Inc.

- 6.4.19 Parmela Creamery LLC

- 6.4.20 Dr Mannah’s GmbH (Happy Cheeze)

- 6.4.21 Artisa Pty Ltd

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

植物性チーズは、乳製品を一切使用せず、植物由来の原料のみで作られたチーズ代替食品を指します。乳アレルギーを持つ方、ヴィーガンやベジタリアンの方、健康志向の方、あるいは環境負荷の低減に関心のある方々を中心に、近年その需要が急速に高まっています。従来のチーズが持つ風味、食感、機能性を植物性原料でいかに再現するかが、製品開発における重要な課題となっています。

植物性チーズの主な種類は、使用される原料によって大きく分類されます。最も一般的なのは、カシューナッツやアーモンドなどのナッツ類をベースにしたものです。これらは発酵させることで、乳製品チーズのような複雑な風味とクリーミーな食感を生み出すことができ、特に熟成タイプやクリームチーズタイプに適しています。次に、ココナッツオイルを主原料とするタイプがあります。ココナッツオイルは常温で固形であり、加熱すると溶ける性質を持つため、ピザやグラタンなどの加熱料理でチーズの「とろける」特性を再現するのに優れています。また、豆乳をベースにしたものは、マイルドな風味でプロセスチーズのような使いやすさが特徴です。その他にも、米、ジャガイモ、ひよこ豆、タピオカでんぷんなどを主原料とし、植物油と組み合わせて作られる汎用性の高いタイプも存在します。形状も多様で、スライス、シュレッド、ブロック、クリームタイプ、パルメザンタイプなど、様々な用途に対応できるよう開発が進められています。

植物性チーズの用途は、乳製品チーズと同様に非常に広範です。家庭料理においては、ピザ、グラタン、サンドイッチ、パスタ、サラダ、タコス、ハンバーガーなど、あらゆる料理に活用できます。特に、加熱すると溶けるタイプの植物性チーズは、乳製品チーズと遜色ない見た目と食感を提供します。また、クラッカーに乗せてワインのお供にしたり、そのままおつまみとして楽しんだりすることも可能です。製菓分野では、植物性チーズケーキやタルトの材料としても利用され、乳製品を使わないデザートの選択肢を広げています。さらに、加工食品業界においても、冷凍食品、レトルト食品、パン、菓子パンの具材として採用されるケースが増えており、ヴィーガン対応やアレルギー対応の製品開発に貢献しています。

植物性チーズの製造には、様々な関連技術が用いられています。最も重要な技術の一つが「発酵技術」です。乳酸菌や酵母などの微生物を活用し、ナッツ類や豆乳を発酵させることで、チーズ特有の酸味、コク、熟成感を再現します。これにより、単なる植物性油脂の塊ではない、深みのある風味を持つ製品が生まれます。次に、「乳化・安定化技術」も不可欠です。植物性油脂と水分を均一に混ぜ合わせ、滑らかな食感や溶けやすさを実現するために、増粘剤や乳化剤が効果的に使用されます。また、「風味再現技術」も重要であり、天然香料、酵母エキス、アミノ酸などを組み合わせることで、チェダーやモッツァレラといった特定のチーズの複雑な風味を再現する研究が進められています。さらに、「テクスチャー改良技術」では、でんぷん、寒天、カラギーナンなどのゲル化剤や増粘剤を用いて、弾力性、伸び、口溶けといった食感を調整し、乳製品チーズに近づける努力がなされています。栄養面では、乳製品チーズに含まれるビタミンB12やカルシウムなどの栄養素を補うための「栄養強化技術」も導入されています。

植物性チーズの市場背景には、いくつかの大きなトレンドがあります。第一に、「健康志向の高まり」です。コレステロールフリー、低飽和脂肪酸、乳糖不耐症への対応といった健康上のメリットが消費者に評価されています。第二に、「ヴィーガン・ベジタリアン人口の増加」です。動物性食品を避けるライフスタイルが世界的に広がる中で、チーズの代替品として植物性チーズが不可欠な存在となっています。第三に、「環境意識の高まり」です。畜産業が地球環境に与える負荷(温室効果ガス排出、水資源消費など)への懸念から、より持続可能な食料源として植物性食品への関心が高まっています。これらの背景を受け、大手食品メーカーが植物性チーズ市場に参入し、研究開発投資を増やしていることも市場拡大を後押ししています。また、外食産業においても、ヴィーガンメニューの拡充に伴い、植物性チーズの採用が加速しています。

今後の植物性チーズの展望は非常に明るいと言えます。まず、「品質のさらなる向上」が期待されます。風味、食感、機能性(溶けやすさ、伸び、焦げ付きにくさなど)において、乳製品チーズとの差をさらに縮めるための技術革新が進むでしょう。特に、ブルーチーズやハードチーズといった、より複雑な風味や熟成感を伴うタイプの再現が今後の課題となります。次に、「原料の多様化」も進むと予想されます。現在主流のナッツやココナッツオイルに加え、藻類、微生物由来のタンパク質、あるいは未利用の植物資源など、新しい原料の探索と活用が進むことで、製品のバリエーションが豊かになり、アレルギー対応の幅も広がる可能性があります。また、「価格競争力の向上」も重要な要素です。生産技術の効率化やスケールメリットにより、植物性チーズの価格がより手頃になることで、一般家庭への普及が加速するでしょう。さらに、「栄養価の向上」も継続的なテーマであり、単なる代替品ではなく、プロバイオティクスなどの機能性成分を付与した、より健康価値の高い製品が登場することも考えられます。最終的には、環境負荷の低い生産方法の確立や、地域資源を活用したサステナブルな製品開発が、植物性チーズ市場の持続的な成長を支える鍵となるでしょう。