世界のウイスキー市場:アメリカン・ウイスキー、アイリッシュ・ウイスキー、スコッチ・ウイスキー、カナディアン・ウイスキー、その他(2025年~2030年)

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

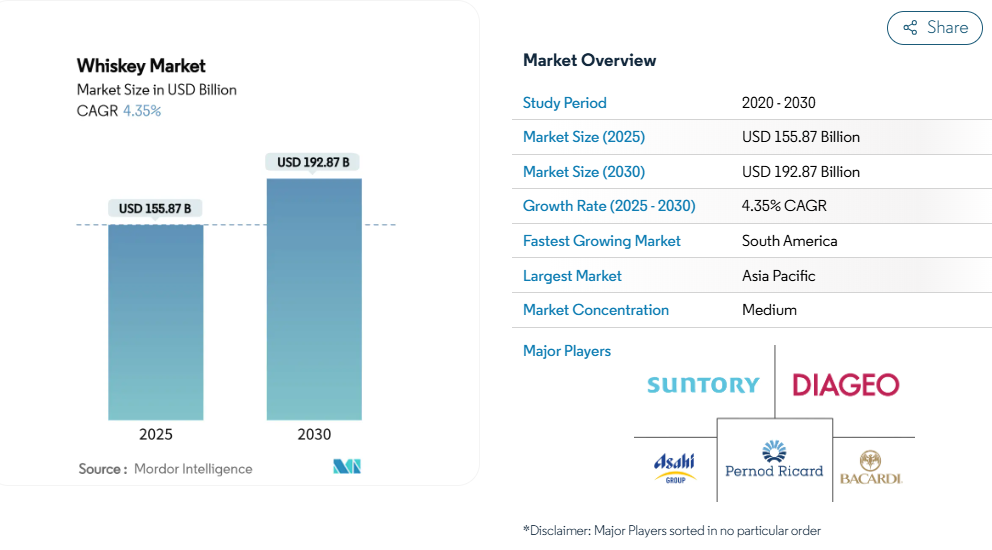

2025年、ウイスキー市場は1,558億7,000万米ドルと評価され、2030年までに1,928億7,000万米ドルへ成長すると予測されています。これは予測期間中に年平均成長率(CAGR)4.35%の着実な伸びを示すものです。

アルコール・タバコ税貿易局によれば、この成長は消費者の嗜好の変化、2025年1月のアメリカン・シングルモルトの正式認定、そしてプレミアム化への継続的な注力によって牽引されています。スコッチは依然として主要カテゴリーですが、アイルランド産ウイスキーは数量ベースで最も急速な成長を見せています。

さらに、女性消費者の増加と電子商取引チャネルの拡大が、市場の力学と流通戦略を大きく変容させています。主要ウイスキー生産国における規制改革は、クラフト蒸留業者への障壁を低減し、イノベーションと競争を促進しています。こうした前向きな進展にもかかわらず、市場はEUの関税導入の可能性や米国における表示規制案といった課題に直面しており、これらは運営コストの増加要因となり得ます。供給面では、バッファロートレース社が2025年1月に発表した12億米ドル規模の設備拡張など、生産能力の増強が市場の長期的な成長可能性に対する確信を示しています。この拡張により同蒸留所の生産能力は150%増加し、年間最大50万バレルの生産が可能となります。これにより、短期的な在庫変動はあるものの、将来の需要に対応する準備が整う見込みです。

プレミアム化と熟成・限定版ウイスキーへの需要

プレミアムウイスキーに対する消費者の需要の高まりを受け、スーパープレミアムボトルは現在、より高い価格帯で取引されています。蒸留所は希少性、歴史的背景、革新的な樽熟成技術を強調することで、こうした高価格帯を正当化するだけでなく、ブランド価値の向上にもつながっています。スコッチ、アイリッシュ、アメリカンウイスキーは、それぞれの独自の製造工程で高く評価されており、プレミアムセグメントにおいて競争優位性を享受しています。代替資産を求める富裕層によるウイスキー投資ファンドの台頭は、供給を逼迫させ熟成期間の延長を招いています。さらに、ラベルに透明性の高い原産地データを明記する生産者は、コレクターとの深い信頼関係を築いています。この堅調な需要は、大規模な貯蔵庫拡張を支えるだけでなく、長期熟成を促進し、ウイスキー市場全体を押し上げています。具体例として、2025年5月にインターナショナル・ビバレッジズ社がスコットランドのウイスキー貯蔵庫を大幅に拡張したことが挙げられます。この拡張には937万米ドルの投資が行われ、施設の収容能力が6万樽増加し、総計で70万樽という驚異的な規模となりました。

拡大するグローバルカクテル文化とミクソロジーの潮流

都市化とソーシャルメディアの影響力拡大により、バーテンダーの創造性が脚光を浴び、ウイスキーがクラシックから現代的なカクテルまで幅広く取り入れられるようになりました。この傾向は社会行動の変化を反映しており、ディアジオ社の2025年トレンドレポートでは「ゼブラストライピング」——ウェルネス志向の高まりと活発な社交生活の維持を両立させるため、アルコール飲料とノンアルコール飲料を交互に楽しむ習慣——が指摘されています。ミクソロジーの影響はバーやレストランを超え、家庭での消費パターンにも及んでいます。消費者はストレートで楽しむだけでなく、カクテルの品質を高めるプレミアムウイスキーをますます求めるようになっています。市場全体でバーやパブの増加がカクテルや混合飲料の需要をさらに後押ししています。この成長トレンドを捉えるため、メーカーはレディ・トゥ・ドリンク(RTD)カクテルの提供に注力しています。アジア太平洋地域では、バーがフレーバー付きハイボールや低アルコール度数(低ABV)のスプリッツを推進しており、特に若年層の法定飲酒年齢に達した消費者にとって魅力的であり、このカテゴリーへの関心を高めています。さらに、すぐに提供できるバッチドカクテルの人気上昇により、オントレード(飲食店)とオフトレード(家庭)の消費機会の境界線が曖昧になりつつあり、多様なスタイルのウイスキーへの需要をさらに促進し、市場全体の販売数量増加を後押ししています。

高まるウイスキーへの理解と愛好

プレミアムでクラフトな体験への理解が深まるにつれ、消費者はますますウイスキーに目を向けています。ウイスキークラブやフェスティバル、活発なソーシャルメディアコミュニティによって後押しされるこの傾向は、ウイスキーのテイスティング、教育、収集への関心の高まりを浮き彫りにしています。教育プログラムや体験型マーケティングは消費者エンゲージメントを深め、蒸留所観光は従来型販売に並ぶ重要な収益源として台頭しています。名門機関も参入し、ウイスキー技術やテイスティングに関する講座を提供しています。例えばグラスゴー大学では「ウイスキー: 技術、プロダクト、マーケティング」を、ロンドン・スクール・オブ・ウイスキーは「上級ウイスキーテイスティング」コースをそれぞれ提供しております。消費者の知識が深まるにつれ、ユニークで高品質な限定版ウイスキーへの需要が高まっております。この進化する嗜好は、製造技術や熟成プロセスの革新を促すだけでなく、製品の差別化と市場での魅力を高めております。

持続可能性への取り組みと革新的な包装

野心的な気候目標に後押しされた産業リーダーたちは、再生可能エネルギーと循環型包装ソリューションの導入を加速させています。ディアジオ社のカーボンニュートラルなケンタッキー工場は、年間11万7千メートルトンの排出量を相殺するという顕著な成果を示し、大規模事業でもネットゼロ目標の達成が可能であることを実証しています。ジョニーウォーカーはリサイクル可能な紙製ボトルの試験導入を開始し、従来のガラス包装への依存度を大幅に削減することを目指しています。一方、中小規模の蒸留所では、バイオマスボイラーの導入や製造工程における100%再生ガラスの活用により、スコープ1およびスコープ2におけるネットゼロ排出を達成しています。認証制度やライフサイクル開示の重要性が高まる中、消費者の購買決定はますますこれらの要素に影響を受けており、持続可能性の特性が、熟成期間や産地といった従来型要素と同等の、消費者の選択を左右する重要な要素となっていることが浮き彫りになっています。

厳格化する政府規制

生産国と消費国間の貿易が複雑化する中、スコッチ、アイリッシュ、アメリカンを含むウイスキーの需要は輸入国において重大な課題に直面すると予想されます。これらの課題は製品の供給制限と価格上昇に起因し、消費者の関心を減退させる可能性があります。米国税関・国境保護局は現在、製品ラベルへの「アルコール成分表示」パネルおよびアレルゲン開示の導入を検討中です。これらの規制変更が実施されれば、蒸留業者には多大な財政的負担が生じる可能性が高いでしょう。なぜなら、コンプライアンス確保のためには包括的なラベル再設計と広範な実験室試験が必要となるからです。さらに、欧州連合(EU)向けアメリカンウイスキーに対する50%の関税が2025年4月に発効予定です。こうした動向を受け、蒸留酒メーカーはアジア太平洋地域やラテンアメリカの新興市場への注力転換を検討する可能性があります。ただし、この戦略的転換には新たな物流基盤と販路開拓戦略の構築に向けた多額の投資が必要となります。こうした取り組みは利益率を圧迫し、市場全体の需要減退を招く恐れがあり、産業の成長軌道にさらなる複雑性を加えるでしょう。

健康志向飲料への消費者の嗜好

先進国数カ国では、ミレニアル世代やZ世代に牽引された節度ある飲酒傾向により、一人当たりのエタノール消費量が大幅に減少しています。この変化に対応するため、主要生産者は従来の「大盛り」アプローチから離れ、節度ある飲酒キャンペーンや小容量提供の推奨に焦点を当てたマーケティング戦略を調整しています。例えばスピリッツ・ヨーロッパの報告によれば、約98の情報キャンペーンがヨーロッパ25カ国で最大8,000万人の消費者に到達することに成功しました[1]。この戦略的転換は、低カロリーかつアルコール度数(ABV)の低い清涼飲料への消費者需要の高まりを反映しています。この傾向は、機能性フレーバーウォーターやハードセルツァーの人気上昇によってさらに顕著になっています。プレミアムウイスキーは依然として憧れの対象として存在感を示していますが、健康志向の価値観やライフスタイル嗜好の影響力が増すにつれ、その消費頻度は徐々に低下する可能性があります。

セグメント分析

製品種類別:アイルランドの機動力、スコッチの重厚さに挑戦

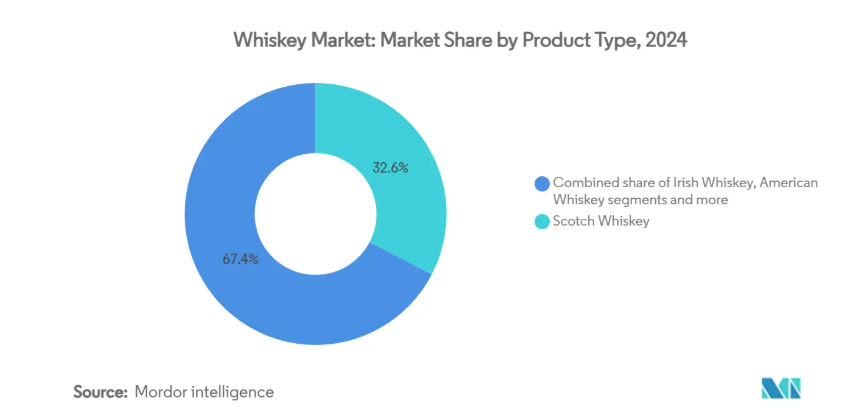

2024年、スコッチウイスキーは世界ウイスキー市場において32.65%という大きなシェアを占め、その揺るぎない評価と広範なグローバル流通ネットワークを裏付けています。このカテゴリーの優位性は、プレミアムな熟成年数表示商品に根ざしており、特に贈答文化が根強いアジア市場において、一貫した需要を生み出し続けています。しかしながら、スコッチウイスキーにも課題は存在します。EUの炭素国境調整メカニズムによるコスト上昇は、ガラス瓶の輸入費用増加につながり、価格戦略に影響を与える可能性があります。さらに、新興ウイスキーの種類カテゴリーとの競争激化や、革新性と多様性を求める消費者の嗜好変化にも直面しています。こうした課題にもかかわらず、スコッチウイスキーの深い伝統、一貫した品質、高級セグメントにおける確固たる地位は、世界ウイスキー市場の基幹としての地位を揺るぎないものにしています。

アイリッシュウイスキーは急速な成長を遂げており、2030年までの年間平均成長率(CAGR)は4.86%と予測されています。この成長は、高度な三重蒸留技術、多様な樽熟成、ブランドエンゲージメントを高める没入型訪問者体験への重点的な投資によって推進されています。アイルランド・ウイスキー協会によれば、ダブリンとコークにおける稼働蒸留所の数は著しい増加を見せており、2010年のわずか4か所から、2025年までに32か所まで増加すると予測されています。これらの蒸留所は革新の先駆けとなり、カルヴァドス、ソーテルヌ、さらには茶樽といったユニークな樽熟成を実験的に導入。従来型のハイランドやスペイサイドのスコッチとは一線を画す、特徴的な風味プロファイルを創出しています。世界的に、アイルランド・ウイスキーのブランドは、シンガポールからサンパウロに至る都市の高級カクテルメニューで注目を集めています。より軽やかで親しみやすいスタイルは、特に新たな成人消費者層に支持され、アイルランド・ウイスキーの世界市場における存在感の高まりをさらに確固たるものとしています。

エンドユーザー別:女性の参加が需要の枠組みを変える

2024年においても、男性は世界のウイスキー消費を支配し続け、市場シェアの67.46%を占めました。この層は長年、ウイスキー文化や購買動向に影響を与え、力強い樽詰め原酒や発酵ライ麦のフローラルな香りといった従来型の風味を好んできました。蒸留所は一貫して、深み、複雑さ、伝統を強調した製品に焦点を当てることで、この中核的な顧客層に応えてきました。しかしながら、マーケティング戦略は従来型を尊重しつつ現代の嗜好に訴求するバランスを模索し、徐々に進化しています。これらの戦略では、忠実な男性消費者層を疎外しないよう配慮しつつ、より包括的な物語を取り入れる動きが見られます。

女性層はウイスキー市場で最も急成長している層として台頭しており、2030年までの年間平均成長率(CAGR)は5.03%と予測されています。彼女たちが正式なテイスティングクラブへの参加を増やすことは、市場に対する彼女たちの大きな影響力を示しており、味の革新や包装デザインからイベント企画に至るまで、あらゆる面に影響を与えています。例えば、スペイン薬物・依存症監視センターのデータによれば、2024年現在、若い女性のアルコール消費量は年配の女性を上回っています[2]。この傾向を踏まえ、蒸留所は樽詰め原酒の強度やライ麦のフローラルな香りを女性好みに合わせて調整しています。マーケティング戦略も進化し、従来型の男性中心の物語から、マスターブレンダーや蒸留所リーダーの多様性を強調する包括的なストーリーテリングへと移行しています。女性はプレミアムウイスキーセグメントに惹かれ、限定版を贈答品や個人購入として頻繁に選択しています。

カテゴリー別:プレミアムがマスマーケットを上回る

2024年、大衆向けウイスキーは世界販売量の61.55%を占め、特に新興市場においてハイボール文化やカクテルトレンドに親しむ消費者にとって重要な存在となりました。これらの手頃な価格帯の製品は、新規消費者にウイスキーを身近に感じさせるだけでなく、気軽な集まりでの混合飲料のベースとしても人気を博しています。しかしながら、販売量で優位にあるにもかかわらず、大衆向け製品はインフレや変化する消費者の嗜好という課題に直面し、利益率と自由裁量支出の両方に負担がかかっています。この分野の生産者は、手頃な価格を維持しつつ品質イメージを保つという二重の課題に直面しており、関連性を維持し販売量を確保する必要があります。

一方、プレミアムおよびスーパープレミアムウイスキーセグメントは急成長を続けており、2030年までに年平均成長率(CAGR)5.43%が見込まれています。この成長は、特にアジア市場において、祝賀行事や贈答品として高級品を選ぶ消費者の需要に支えられています。ここでは、エンボス加工のボトル、特注の栓、再利用可能なデカンターといった高級感あふれる仕様が品質の証となり、高価格帯を正当化しています。樽詰め度数そのままの「カスクストレングス」製品のリリースも、本物志向と職人技を醸し出し、プレミアム化の潮流をさらに後押ししています。同時に、特に18年以上の熟成を経た超高級ウイスキーは堅調な需要を誇り、消費者直販ルートを通じて飛ぶように売れています。

原料別:トウモロコシの優位性と実験的潮流の共存

2024年、トウモロコシを原料とするバーボンは、世界のウイスキー市場において27.53%という圧倒的なシェアを占めました。この優位性は、主に米国におけるバーボンの確固たる人気と、世界市場での急激な需要拡大に起因しています。例えば、米国蒸留酒協会(Distilled Spirits Council of the United States)の報告によれば、2024年の輸出額は過去最高の24億米ドルに達しました[3]。バーボンの独特な甘みとコクのある味わいが、豊かな歴史と相まって、世界的なウイスキーの定番としての地位を確固たるものにしています。このセグメントは、確立された生産基準、広範な消費者認知、強力な流通ネットワークという利点を享受しています。さらに、トウモロコシと他の穀物をブレンドすることが多いブレンドド・グレイン・ウイスキーは、主流の価格帯で顕著な地位を維持しています。一貫した風味と規模の経済性を提供することでこれを実現し、オントレード(飲食店)とオフトレード(小売店)の両チャネルでの入手可能性を確保しています。

2030年までに年平均成長率5.75%で拡大が見込まれるモルトウイスキーは、職人技と本物志向への世界的な関心の高まりを背景に、最も成長著しいセグメントとして台頭しています。100%麦芽大麦から醸造されるこれらのウイスキーは、深み、複雑さ、伝統を重視する愛好家を惹きつけています。アメリカン・シングルモルトカテゴリーは特に注目されており、従来型のスコッチ製造技術と、小型樽での熟成や地域ごとの実験といった国内の革新が融合しています。この傾向は、プレミアム志向やストーリー性重視の選択へと向かう広範な消費者シフトを反映しています。一方、ライ麦ウイスキーと小麦ウイスキーはそれぞれのニッチ市場を開拓しています:ライ麦はカクテル愛好家向け、小麦はより滑らかな味わいを好む層向けです。モルト需要の高まりは、消費者の嗜好の変化を示すだけでなく、このカテゴリーが世界のウイスキー市場において重要性を増していることを裏付けています。

流通チャネル別:デジタル・オフトレードが加速

2024年、バー、レストラン、体験型施設(総称してオントレード・チャネル)は、世界のウイスキー市場において53.65%という大きなシェアを占めました。このセグメントは、没入型の飲酒体験、革新的なカクテル、厳選された環境での社交的交流を求める消費者の欲求によって繁栄しています。プレミアムウイスキーの品揃えや特製カクテルメニューの魅力がオントレードの訴求力を高め、消費者にプレミアム価格を支払わせる要因となっています。デジタルコマースが勢いを増す中でも、オントレードチャネルはブランド発見と感覚的探求において依然として最重要であり、消費者とウイスキーブランドとの間に深い感情的な絆を育んでいます。

小売店舗やオンラインプラットフォームを含むオフトレードチャネルは、規制変更とデジタル技術の進歩を背景に、2030年まで年平均成長率4.63%で拡大が見込まれます。米国ではアルコール類の電子商取引規制が変更され、現在48州で消費者への直接配送が許可されており、多くのEU市場でも同様の取り組みが進んでいます。オンライン専門小売業者はライブ配信テイスティングを通じて顧客エンゲージメントを強化し、視聴者を即時購入者に転換するとともに購入プロセスを簡素化しています。中国ではソーシャルコマースプラットフォームがブランドライブ配信を主催し、数万人の視聴者を惹きつけており、頻繁に

地域別分析

2024年現在、アジア太平洋地域はウイスキー市場の30.65%を占めており、同地域の経済成長と飲酒習慣の変化を反映しています。世界最大のウイスキー消費量を誇るインドでは、一人当たりアルコール消費量の増加とプレミアム志向の高まりが継続的に市場を牽引しています。ペルノ・リカール社が2024年9月にナグプルに178億5000万ルピーを投じて建設したモルト蒸留所は、現地調達能力の強化を図るもので、この傾向をさらに裏付けています。加えて、高品質穀物の輸入割当量拡大を後押しする規制改正が、同地域の成長を支える環境を整えています。

南米アメリカ地域は、複数の主要要因に牽引され、2030年までに年平均成長率5.95%を達成すると予測されています。ブラジルが2024年にスコッチを地理的表示として正式に認定したことで法的明確性が高まり、同カテゴリーに対する消費者の信頼が強化されました。さらに、チリやコロンビアなどの国々では、拡大する中産階級と増加するインバウンド観光が、プレミアムウイスキー輸入への需要を拡大しています。サンパウロやパタゴニアなどの地域では、地元の蒸留所が樽熟成に国産木材を活用しており、これは製品の信頼性を高めるだけでなく、輸入代替と持続可能性という高まる潮流にも合致しています。

北米とヨーロッパは成熟市場ではありますが、ブランド価値の確立と維持において依然として重要な市場です。ヨーロッパでは、カクテルバーや家庭での集まりなど、社会的場面におけるウイスキー消費が深く根付いており、安定した需要を支えています。一方、アフリカや湾岸地域は新興市場ながら、大きな成長機会を秘めています。ケニアでは規制緩和が市場拡大の道を開きつつあり、UAEでは選択的な免税店展開により、これまで未開拓だった消費者層にプレミアムウイスキーカテゴリーが浸透し始めており、長期的な成長の可能性を示しています。

競争環境

世界のウイスキー市場は中程度の分散状態にあり、多国籍企業と機敏な独立系プレイヤーがダイナミックに混在する競争環境を形成しています。ペルノ・リカール社が米国にウイスキー専門部門を設立し、中国では高級モルト蒸留所への投資を行う動きは、確立されたスコッチ製品を超えたポートフォリオの多様化と、変化する消費者嗜好への対応を目指す戦略的取り組みを浮き彫りにしています。

産業全体では、将来の需要増加に対応しつつ安定した製品供給を確保するため、生産能力の拡大が引き続き重要な焦点となっています。一方、新興プレイヤーは市場での競争優位性を確保するため、先進技術の採用を加速させております。顕著な事例として、ケンタッキー州のウイスキーハウス社は2024年7月、発酵工程の効率化に人工知能を導入いたしました。この技術革新により、エネルギースター基準と比較してエネルギー消費量を50%削減するという顕著な成果を達成。ウイスキー生産における持続可能性推進において、技術主導の革新が果たす重要な役割を浮き彫りにしております。

クラフトウイスキー生産者間の合併は依然として選択的ですが、戦略的な統合は運営効率の達成に焦点を当てつつあります。これには、共有ボトリング施設、ビジターセンターの体験向上、より広範な顧客層へのリーチを目的としたデジタルストアフロントの拡大などが含まれます。競争が激化する中、産業はブランドの伝統的価値の維持と、環境意識が高く現代的な消費者に共鳴するデータ駆動型生産手段および持続可能性実践の導入とのバランスを取る課題に直面しています。

最近の産業動向

- 2025年2月:ブラウン・フォーマン社とレイエス・ビバレッジ・グループは、カリフォルニア州における強固な流通ネットワークの共同管理を目的とした戦略的提携を締結いたしました。本協業により、同地域におけるウイスキー及びその他アルコール飲料の流通と入手可能性の向上を目指します。

- 2024年12月:バランタインは限定コレクション「ザ・ウェイティング」の第2弾を発表しました。本シリーズは5種類のユニークなバリエーションで構成され、アルコール度数45.4%、生産本数わずか108本という極めて限定的な希少品です。小売希望価格12,000米ドル(9,500ユーロ)の高級品として位置付けられています。

- 2024年11月:ディアジオ社は中国におけるウイスキー及びその他アルコール飲料の生産を開始し、市場での存在感を強化いたしました。この戦略的展開には約1億2000万米ドルの投資が行われ、同地域に最新鋭の生産施設を設立するために充てられております。この拡大は、中国市場におけるプレミアムアルコール飲料の需要拡大に応える同社の取り組みを浮き彫りにするものでございます。

- 2024年6月:サントリーホールディングスは、新たな日本ウイスキーシリーズを発表いたしました。ヤマザキ ゴールデンプロミス、ヤマザキ アイラ ピートモルト、ヤマザキ 18年 水樫樽、白州 18年 ピートモルトの4種類のユニークなバリエーションをラインナップしております。この新製品発表は、プレミアムウイスキー市場における同社の革新性と職人技への取り組みを強調するものです。

ウイスキー産業レポート目次

1. はじめに

1.1 研究の前提条件と市場定義

1.2 研究の範囲

2. 研究方法論

3. エグゼクティブサマリー

4. 市場環境

4.1 市場概要

4.2 市場推進要因

4.2.1 熟成・限定商品のプレミアム化

4.2.2 グローバルなカクテル文化とミクソロジーの成長

4.2.3 嗜好の深化と教育の普及

4.2.4 持続可能性とエコフレンドリーな包装

4.2.5 クラフト蒸留所の拡大

4.2.6 ウイスキー観光と体験型マーケティング

4.3 市場抑制要因

4.3.1 政府の厳格な規制

4.3.2 健康志向飲料への消費者嗜好

4.3.3 気候変動が原料供給に与える影響

4.3.4 低アルコール・ノンアルコール代替品への消費者シフトの増加

4.4 消費者行動分析

4.5 規制見通し

4.6 ポーターの5つの力分析

4.6.1 供給者の交渉力

4.6.2 購入者の交渉力

4.6.3 新規参入の脅威

4.6.4 代替品の脅威

4.6.5 競争の度合い

5. 市場規模と成長予測(金額ベース)

5.1 製品の種類別

5.1.1 アメリカン・ウイスキー

5.1.2 アイリッシュ・ウイスキー

5.1.3 スコッチ・ウイスキー

5.1.4 カナディアン・ウイスキー

5.1.5 その他の製品の種類

5.2 エンドユーザー別

5.2.1 男性

5.2.2 女性

5.3 カテゴリー別

5.3.1 マス

5.3.2 プレミアム

5.4 原材料別

5.4.1 コーン

5.4.2 モルト

5.4.3 ブレンド

5.4.4 その他

5.5 販売チャネル別

5.5.1 飲食店向け

5.5.2 小売向け

5.5.2.1 専門店/酒類専門店

5.5.2.2 その他小売チャネル

5.6 地域別

5.6.1 北米

5.6.1.1 アメリカ合衆国

5.6.1.2 カナダ

5.6.1.3 メキシコ

5.6.1.4 北米その他

5.6.2 ヨーロッパ

5.6.2.1 ドイツ

5.6.2.2 フランス

5.6.2.3 イギリス

5.6.2.4 スペイン

5.6.2.5 オランダ

5.6.2.6 イタリア

5.6.2.7 スウェーデン

5.6.2.8 ノルウェー

5.6.2.9 その他のヨーロッパ諸国

5.6.3 アジア太平洋地域

5.6.3.1 中国

5.6.3.2 インド

5.6.3.3 日本

5.6.3.4 オーストラリア

5.6.3.5 韓国

5.6.3.6 ベトナム

5.6.3.7 インドネシア

5.6.3.8 アジア太平洋その他

5.6.4 南米アメリカ

5.6.4.1 ブラジル

5.6.4.2 アルゼンチン

5.6.4.3 チリ

5.6.4.4 南米アメリカその他

5.6.5 中東およびアフリカ

5.6.5.1 南アフリカ

5.6.5.2 ナイジェリア

5.6.5.3 中東・アフリカその他

6. 競争環境

6.1 市場集中度

6.2 戦略的動向

6.3 市場シェア分析

6.4 企業プロファイル(グローバル概要、市場概要、中核セグメント、財務情報、戦略情報、市場順位/シェア、製品・サービス、最近の動向を含む)

6.4.1 Diageo PLC

6.4.2 Pernod Ricard SA

6.4.3 Suntory Holdings Ltd

6.4.4 Asahi Group Holdings Ltd

6.4.5 Bacardi Ltd

6.4.6 Brown-Forman Corp.

6.4.7 William Grant and Sons Ltd

6.4.8 Edrington Group

6.4.9 Kirin Holdings Co. Ltd

6.4.10 Angus Dundee Distillers Plc

6.4.11 Constellation Brands Inc.

6.4.12 Campari Group

6.4.13 Heaven Hill Brands

6.4.14 Sazerac Company

6.4.15 Ginglani Distillers Private Limited

6.4.16 Nikka Whisky Distilling Co. Ltd

6.4.17 Amrut Distilleries Ltd

6.4.18 Allied Blenders & Distillers Ltd.

6.4.19 Starward Distillery

6.4.20 Archie Rose Distilling Co.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***