パン市場 規模・シェア分析 – 成長動向と予測 (2026年~2031年)

パン市場レポートは、製品タイプ(発酵パン、無発酵パン/フラットブレッド)、原材料タイプ(小麦、ライ麦、雑穀、その他の原材料)、特性(従来型、フリーフロム)、流通チャネル(オフ・トレード、オン・トレード)、および地域(北米、南米、ヨーロッパ、アジア太平洋、中東およびアフリカ)によって分類されます。市場予測は、金額(米ドル)および数量(トン)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

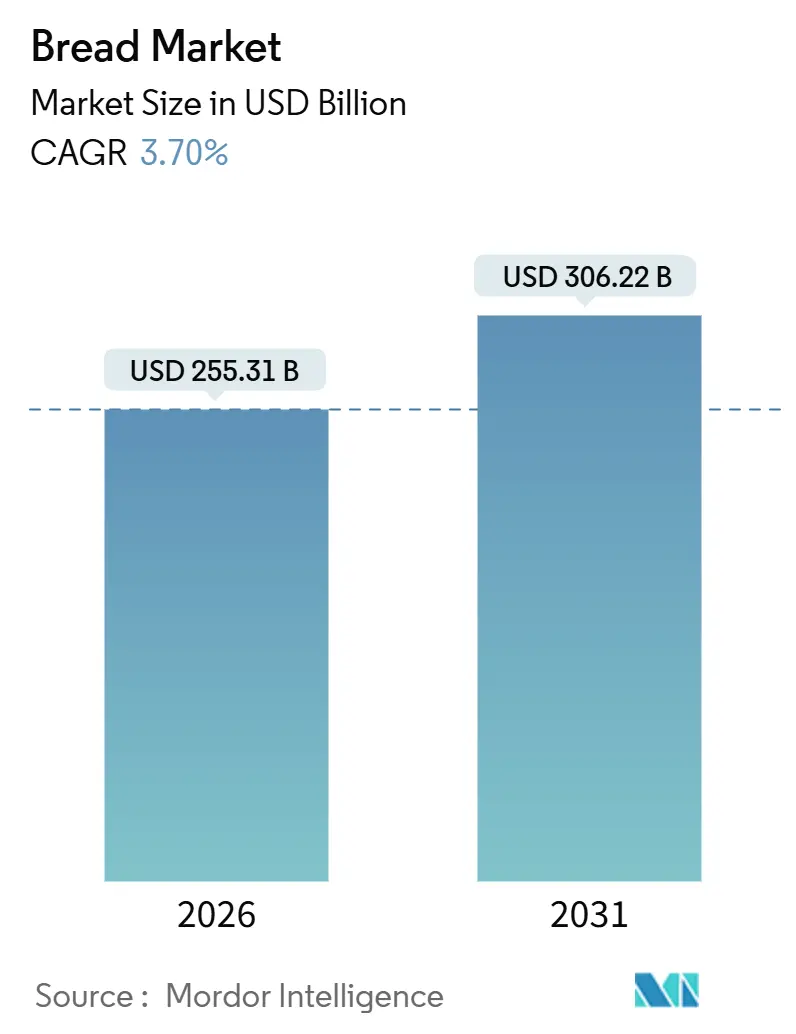

パン市場は、2026年には2,553.1億米ドルと評価され、2031年までに3,062.2億米ドルに達し、年平均成長率(CAGR)3.70%で成長すると予測されています。この成長は、都市化の進展、機能性栄養への関心の高まり、デジタルコマースの浸透拡大によって推進されています。消費者の認識は、パンを基本的な主食からウェルネス志向の製品へと変貌させており、マルチグレインや「フリーフロム」レシピの人気が上昇しています。生産者は、小麦価格の高騰の中で利益率を維持するため、ロボットによるハンドリングや連続ミキシングなどの技術を採用しています。特にアジア太平洋地域の中規模都市では包装パンの採用が進み、ヨーロッパではインストアベーカリーが職人パンの提供を強化しています。競争戦略としては、コスト管理のための垂直統合や、健康志向製品ポートフォリオ拡大のためのM&Aが活発に行われています。

主要なレポートのポイント

* 製品タイプ別: 2025年には発酵パンが市場シェアの56.21%を占め、無発酵パンおよびフラットブレッドは2031年までにCAGR 3.92%で拡大すると予測されています。

* 成分タイプ別: 2025年には小麦が市場規模の56.84%を占めましたが、マルチグレイン製品は、健康志向の高まりを背景に、今後数年間で最も急速に成長するセグメントとなる見込みです。

* 流通チャネル別: 2025年にはスーパーマーケット/ハイパーマーケットが主要な販売チャネルでしたが、オンライン小売は利便性と品揃えの豊富さから、特に若年層の間で急速に普及が進んでいます。

* 地域別: アジア太平洋地域は、人口増加と都市化の進展により、包装パン市場の成長を牽引しています。特に中国とインドでは、可処分所得の増加と食生活の変化が市場拡大に寄与しています。一方、ヨーロッパ市場は、伝統的な職人パンの需要が根強く、インストアベーカリーがその中心となっています。

本レポートは、世界のパン市場に関する詳細な分析を提供しており、その市場定義、調査方法、主要な市場動向、セグメンテーション、成長予測、および競争環境について包括的に記述しています。

1. 調査の前提と市場定義

本調査では、世界のパン市場を、発酵パンと無発酵パンの両方を含むものと定義しています。具体的には、ローフ、ロールパン、バンズ、バゲット、フラットブレッドなど、穀物ベースの生地から焼かれ、小売、フードサービス、および機関チャネルを通じて、生鮮または冷凍の状態で販売される製品が対象です。職人によるベーカリー製品と工業生産ラインによる製品の両方が、卸売価格(米ドル)で計上されます。パンミックス、改良剤、パン粉、ピザクラスト、非穀物代替品は本調査の範囲外です。

2. エグゼクティブサマリーと市場概況

パン市場は、機能性および強化パンへの需要の高まり、急速な都市化による包装パンの普及、職人による店内ベーカリーの拡大、製パン技術の進歩による生産効率の向上、Eコマースの浸透による冷凍パンのD2C販売増加、政府の小麦補助金プログラムによる手頃な価格化といった要因によって成長が促進されています。

一方で、世界の小麦価格の変動による利益率の圧迫、安全性への懸念や製品リコール、冷凍パンの流通を制限するコールドチェーンのギャップ、低炭水化物ダイエットの人気上昇によるパン消費への悪影響などが市場の抑制要因となっています。

消費者の行動分析、規制環境、技術的展望、ポーターのファイブフォース分析も実施され、市場の全体像が深く掘り下げられています。

3. 市場規模と成長予測

パン市場は、2026年には2,553.1億米ドルと評価されており、2031年までに3,062.2億米ドルに達すると予測されています。予測期間(2026年~2031年)における年平均成長率(CAGR)は3.70%です。

製品タイプ別では、無発酵パンおよびフラットブレッドが最も速い成長を示し、2031年までに3.92%のCAGRで拡大すると予測されています。原材料タイプ別では、消費者がより高い食物繊維と微量栄養素密度を求める傾向にあるため、マルチグレインパンが4.11%のCAGRで人気を集めています。

4. 市場セグメンテーション

市場は以下の主要なセグメントに分類され、詳細な分析が行われています。

* 製品タイプ別: 発酵パン(ローフ、バゲット、バーガーバンズ、サンドイッチスライス、チャバタ、その他)、無発酵/フラットブレッド(トルティーヤ、ピタ、チャパティ/ロティ/パラタ、その他)。

* 原材料タイプ別: 小麦パン、ライ麦パン、マルチグレインパン、その他の原材料。

* 性質別: 従来型パン、フリーフロムパン。

* 流通チャネル別: オフ・トレード(コンビニエンスストア/食料品店、専門店、スーパーマーケット/ハイパーマーケット、オンライン小売、その他のチャネル)、オン・トレード。

* 地域別: 北米(米国、カナダ、メキシコなど)、南米(ブラジル、アルゼンチン、コロンビア、チリなど)、ヨーロッパ(英国、ドイツ、フランス、イタリア、スペイン、ロシア、スウェーデン、ベルギー、ポーランド、オランダなど)、アジア太平洋(中国、日本、インド、タイ、シンガポール、インドネシア、韓国、オーストラリア、ニュージーランドなど)、中東・アフリカ(アラブ首長国連邦、南アフリカ、サウジアラビア、ナイジェリア、エジプト、モロッコ、トルコなど)。

5. 競争環境

本レポートでは、市場集中度、主要企業の戦略的動向、市場シェア分析が提供されています。Grupo Bimbo S.A.B. de C.V.、Associated British Foods Plc、山崎製パン株式会社、Flowers Foods Inc.、Barilla Group、Campbell Soup Company、George Weston Foods、Finsbury Food Group、Almarai Company、Warburtons、Lantmannen Unibake、Paris Baguette、Britannia Industries、Aryzta AG、Rich Products Corp.、General Mills、Nestle S.A.、Panera Bread、Kellonova、FGF Brandsなど、多数の主要企業のプロファイルが含まれており、各社のグローバルおよび市場レベルの概要、主要セグメント、財務情報(入手可能な場合)、戦略情報、市場ランク/シェア、製品とサービス、最近の動向が詳述されています。

6. 調査方法論の信頼性

本調査は、厳格な方法論に基づいて実施されています。

* 一次調査: 北米、ヨーロッパ、アジア太平洋、南米、中東・アフリカの商業パン職人、穀物製粉業者、食材混合業者、食料品バイヤーへのインタビューを通じて、二次データでは得られない平均販売価格、プレミアム化の傾向、グルテンフリー製品の浸透度、工場稼働率などの情報を確認しています。

* デスク調査: FAOの作物収支、USDA ERSの穀物見通し、Eurostatの小売指数、Federation of Bakersの消費パネルなどの事実データセットから供給、需要、価格の枠組みを構築しました。企業提出書類や投資家向け資料、Dow Jones Factivaのニュースアーカイブ、D&B Hooversの財務情報も活用し、競争集中度やチャネル分割の仮定を強化しています。

* 市場規模算出と予測: 国レベルの小麦粉使用量とパン生産統計からトップダウンで再構築し、貿易フローと廃棄物を調整して見かけのパン生産量を導き出しています。結果は、サンプリングされたパン屋の収益と小売店のスキャン量によるボトムアップ検証と相互参照されます。世界の小麦生産量、一人当たりのパン摂取量、都市小売における包装パンのシェア、平均ローフASPの進展、健康主張の浸透度などの主要変数を多変量回帰モデルで2030年まで予測し、最終的にリードアナリストチームが承認しています。

* データ検証と更新サイクル: 3層の差異チェック、ピアレビュー、上級承認を経て、年次でレポートを更新しています。収穫不足や新たな表示規制などの重大な変化があった場合には、中間更新が実施され、クライアントには常に最新の見解が提供されます。

Mordorのパン市場ベースラインは、その厳格な範囲選択、変数追跡、年次更新により、意思決定者が信頼できるバランスの取れた透明性の高い情報を提供しています。

7. 市場機会と将来展望

本レポートは、市場の成長機会と将来の展望についても分析しており、今後の市場戦略立案に役立つ洞察を提供しています。

最終更新日は2026年1月8日です。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査の範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 機能性・強化パンの需要増加が需要を押し上げ

- 4.2.2 急速な都市化が包装パンの採用を促進

- 4.2.3 職人技の店内ベーカリーの拡大

- 4.2.4 製パン技術の進歩が生産効率を向上

- 4.2.5 Eコマースの浸透が消費者直販の冷凍パン販売を増加

- 4.2.6 政府の小麦補助金プログラムが手頃な価格を向上

-

4.3 市場の阻害要因

- 4.3.1 世界の小麦価格の変動が利益を圧迫

- 4.3.2 安全性への懸念と製品リコール

- 4.3.3 コールドチェーンのギャップが冷凍パンの流通を制限

- 4.3.4 低炭水化物ダイエットの人気上昇がパン消費に悪影響

- 4.4 消費者行動分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力

- 4.7.1 新規参入者の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 サプライヤーの交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額および数量)

-

5.1 製品タイプ別

- 5.1.1 膨張パン

- 5.1.1.1 食パン

- 5.1.1.2 バゲット

- 5.1.1.3 ハンバーガーバンズ

- 5.1.1.4 サンドイッチスライス

- 5.1.1.5 チャバタ

- 5.1.1.6 その他の製品タイプ

- 5.1.2 無発酵パン / フラットブレッド

- 5.1.2.1 トルティーヤ

- 5.1.2.2 ピタ

- 5.1.2.3 チャパティ/ロティ/パラタ

- 5.1.2.4 その他

-

5.2 材料タイプ別

- 5.2.1 小麦パン

- 5.2.2 ライ麦パン

- 5.2.3 雑穀パン

- 5.2.4 その他の材料

-

5.3 性質別

- 5.3.1 従来のパン

- 5.3.2 フリーフロムパン

-

5.4 流通チャネル別

- 5.4.1 オフトレード

- 5.4.1.1 コンビニエンスストア/食料品店

- 5.4.1.2 専門店

- 5.4.1.3 スーパーマーケット/ハイパーマーケット

- 5.4.1.4 オンライン小売

- 5.4.1.5 その他のチャネル

- 5.4.2 オントレード

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 アメリカ合衆国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.1.4 その他の北米地域

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 コロンビア

- 5.5.2.4 チリ

- 5.5.2.5 その他の南米地域

- 5.5.3 ヨーロッパ

- 5.5.3.1 イギリス

- 5.5.3.2 ドイツ

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 ロシア

- 5.5.3.7 スウェーデン

- 5.5.3.8 ベルギー

- 5.5.3.9 ポーランド

- 5.5.3.10 オランダ

- 5.5.3.11 その他のヨーロッパ地域

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 日本

- 5.5.4.3 インド

- 5.5.4.4 タイ

- 5.5.4.5 シンガポール

- 5.5.4.6 インドネシア

- 5.5.4.7 韓国

- 5.5.4.8 オーストラリア

- 5.5.4.9 ニュージーランド

- 5.5.4.10 その他のアジア太平洋地域

- 5.5.5 中東およびアフリカ

- 5.5.5.1 アラブ首長国連邦

- 5.5.5.2 南アフリカ

- 5.5.5.3 サウジアラビア

- 5.5.5.4 ナイジェリア

- 5.5.5.5 エジプト

- 5.5.5.6 モロッコ

- 5.5.5.7 トルコ

- 5.5.5.8 その他の中東およびアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、コアセグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Grupo Bimbo S.A.B. de C.V.

- 6.4.2 Associated British Foods Plc

- 6.4.3 山崎製パン株式会社

- 6.4.4 Flowers Foods Inc.

- 6.4.5 Barilla Group

- 6.4.6 Campbell Soup Company

- 6.4.7 George Weston Foods

- 6.4.8 Finsbury Food Group

- 6.4.9 Almarai Company

- 6.4.10 Warburtons

- 6.4.11 Lantmannen Unibake

- 6.4.12 Paris Baguette

- 6.4.13 Britannia Industries

- 6.4.14 Aryzta AG

- 6.4.15 Rich Products Corp.

- 6.4.16 General Mills

- 6.4.17 Nestle S.A.

- 6.4.18 Panera Bread

- 6.4.19 Kellonova

- 6.4.20 FGF Brands

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

パンは、小麦粉やその他の穀物粉を主原料とし、水、酵母(イースト)、塩などを加えて練り、発酵させてから焼いた食品の総称でございます。世界中で主食として広く親しまれており、その歴史は非常に古く、人類の食文化において重要な役割を担ってまいりました。日本においては、ポルトガル語の「pão」が語源とされ、室町時代末期に伝来したと伝えられております。栄養価が高く、手軽に食べられる利便性から、現代の食卓に欠かせない存在となっております。

パンの種類は非常に多岐にわたり、その製法や材料、形状、風味によって様々な分類が可能です。日本で最も一般的なのは「食パン」で、トーストやサンドイッチの材料として日常的に消費されております。食パンには、型に蓋をして焼くことで四角い形になる「角食パン」と、蓋をせずに山型に焼き上げる「山食パン」がございます。甘い味付けが特徴の「菓子パン」も人気で、あんパン、クリームパン、メロンパン、ジャムパン、チョココロネなどが代表的です。これらは砂糖、バター、卵などを多く使用し、おやつや軽食として親しまれております。また、肉や野菜、チーズなどを具材にした「惣菜パン」も豊富で、カレーパン、焼きそばパン、ピザパン、ウインナーパンなどが挙げられます。これらは食事の一品としても満足感があります。

世界に目を向けますと、フランスの「バゲット」や「クロワッサン」、ドイツの「ライ麦パン」や「プレッツェル」、イタリアの「フォカッチャ」や「チャバタ」など、各国の食文化に根ざした多様なパンが存在します。これらはそれぞれ独自の風味や食感を持ち、その国の料理と深く結びついております。近年では、茹でてから焼く独特の製法を持つ「ベーグル」や、市販のイーストではなく果物や穀物から起こした「天然酵母パン」、小麦アレルギーを持つ方やもちもちとした食感を好む方に人気の「米粉パン」など、消費者のニーズに応じた新しい種類のパンも増えております。

パンの用途は、単に主食としてだけでなく、様々な形で私たちの食生活に溶け込んでおります。朝食や昼食、夕食の主食として、トースト、サンドイッチ、ハンバーガー、ホットドッグなどに利用されるのはもちろんのこと、菓子パンやデニッシュなどは軽食やおやつとして親しまれております。また、パンは料理の材料としても幅広く活用されます。例えば、パン粉はフライの衣やハンバーグのつなぎに、クルトンはスープやサラダのトッピングに、フレンチトーストやパンプディングは余ったパンを美味しく活用するレシピとして知られております。さらに、ブルスケッタやカナッペのように、オードブルとしても食卓を彩ります。近年では、保存性の高いパン缶詰が非常食として備蓄されるなど、その用途は多岐にわたっております。高級食パンや有名店のパンセットは、贈答品としても人気を集めております。

パンの製造には、様々な技術が用いられております。製パン機械の進化は目覚ましく、生地を均一に練り上げるミキサー、生地を正確に分割する分割機、発酵を最適な状態に保つホイロ(発酵機)、そして均一に焼き上げるオーブンなど、効率的かつ高品質なパンを生産するための機械が開発されております。原材料においても技術革新が進んでおり、パンの種類や目的に応じて強力粉、準強力粉、薄力粉といった様々な特性を持つ小麦粉が開発されております。また、イースト菌の改良や、生地の安定性やボリューム、食感を向上させるための改良剤(イーストフード、乳化剤など)も重要な役割を果たしております。アレルギーを持つ方に対応するため、米粉や大豆粉、グルテンフリーミックスなどの代替素材の開発も進んでおります。さらに、パンの鮮度を保ち、長期保存を可能にするための冷凍技術や包装技術も進化しており、ガス置換包装や脱酸素剤、レトルト殺菌などが活用されております。近年では、IoTやAI技術が製パン業界にも導入され、生産ラインの自動化や品質管理のデータ化、さらにはAIによるレシピ開発や発酵状態の最適化といった取り組みも始まっております。家庭用ホームベーカリーの進化も、手軽に焼きたてのパンを楽しむ文化を広げております。

パンの市場背景としましては、日本では米の消費量が減少傾向にある一方で、パンの消費量は増加傾向にあり、特に朝食での利用が多いことが特徴です。食パン、菓子パン、惣菜パンが市場の主要なカテゴリーを占めております。近年では、「高級食パンブーム」が起こり、素材や製法にこだわった高価格帯の食パン専門店が全国各地に増加し、新たな市場を形成いたしました。また、健康志向の高まりから、全粒粉パン、ライ麦パン、低糖質パン、グルテンフリーパンなど、健康に配慮したパンの需要も拡大しております。コンビニエンスストアやスーパーマーケットでの販売が主流である一方で、個性豊かなベーカリーや専門店の存在感も大きく、消費者は多様な選択肢の中からパンを選んでおります。原材料価格の変動、特に小麦価格やバター価格の動向は、パンの価格や生産コストに大きな影響を与えております。グローバルに見ても、パンは世界中で主食として消費されており、その市場規模は非常に大きく、地域ごとの食文化に根ざした多様なパンが存在します。健康志向、利便性、そしてプレミアム化は、世界的なパン市場のトレンドとなっております。

今後のパンの展望としましては、さらなる多様化とパーソナライゼーションが進むと予想されます。個人の健康状態(アレルギー、糖尿病など)やライフスタイルに合わせた、低糖質、高タンパク、グルテンフリー、ヴィーガン対応といった機能性を持つパンの需要は今後も拡大していくでしょう。機能性表示食品としてのパンの開発も進む可能性があります。また、サステナビリティへの意識の高まりから、環境負荷の低い原材料の使用(国産小麦、有機栽培小麦など)や、フードロス削減への取り組み(規格外野菜の活用、余剰パンの再利用)、包装材のエコ化などが一層推進されると考えられます。技術革新も引き続きパン業界を牽引し、AIやロボット技術による生産効率の向上と品質の安定化、さらには3Dプリンターによるパンの成形といった新たな製造方法の研究も進むかもしれません。スマートホームベーカリーのさらなる進化は、家庭でのパン作りをより身近で楽しいものにするでしょう。消費者の体験価値の提供も重要となり、パン作り体験教室や、パンと料理のペアリング提案、地域に根ざした個性的なベーカリーの発展などが期待されます。オンライン販売の強化と、冷凍技術の進化による全国への展開も、パン市場の新たな可能性を広げるでしょう。パンは単なる食品としてだけでなく、食文化としての深化を続け、伝統的なパンの継承と、新しいパンの創造が同時に進んでいくものと確信しております。