世界のタヒニ市場:フレーバー付き、フレーバーなし(2025年~2030年)

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

タヒニ市場の規模は2025年に4億3780万米ドルに達し、2030年までに5億2420万米ドルに達する見込みで、年平均成長率(CAGR)3.67%で拡大しています。この成長の勢いは、中東料理の世界的な認知度向上、植物性食品への広範な移行、そして過度な加工を伴わない栄養価の高いスプレッドへの消費者の関心の高まりを反映しています。

さらに、本原料が含有する25%のタンパク質、天然由来のカルシウム・マグネシウム、そしてビーガン・グルテンフリー・クリーンラベル食への適合性が需要を支えています。成長の道筋としては、プレミアム有機製品、便利な絞り出しボトル形式、保存料不使用で賞味期限を延長する高圧加工技術などが挙げられます。一方、EC市場の浸透拡大、味の多様化、ソーシャルメディア上の食トレンドが、新たな層や食事シーンへの製品普及を促進しています。

中東料理の世界的な人気の高まり

中東の食文化のグローバル化により、従来とは異なる市場においても本格的なタヒニへの需要が持続的に生じております。レストランや外食産業が導入の先駆けとなり、その後小売市場への浸透が加速する傾向にあります。中東で人気のディップ料理であるフムスは、消費者をタヒニへと導く入り口としての役割を果たしております。従来は中東料理に使用されておりましたが、現在ではスムージー、サラダドレッシング、焼き菓子などにも活用されるようになっております。ソーシャルメディア上の食文化や有名シェフの推奨が、特に健康志向の消費者層においてこの変化を加速させています。2024年に2,970万人の外国人観光客を迎えたサウジアラビアでは、タヒニ需要が急増しています[1]。現地料理に触れた観光客はタヒニの味を覚え、帰国後に自ら探し求めるようになります。さらに中東からの移民が文化の隔たりを埋める役割を果たし、タヒニ消費をより主流なものにしています。フュージョン料理はさらにタヒニを現地料理に融合させています。こうした傾向から、タヒニは特殊食材から先進国における家庭の常備品へと移行しつつあります。

植物性スプレッドとヴィーガン食の成長

植物性食生活の普及はタヒニ需要を加速させています。消費者が動物性由来スプレッドに代わる高タンパク質代替品を求める中、タヒニの25%というタンパク質含有量は従来型のナッツバターに対して優位性を示しています。ヴィーガン食の普及拡大と植物性スプレッドへの需要増加がタヒニ市場を牽引しています。プラントベースフード協会(PBFA)の報告書によれば、米国における植物性食品市場規模は2023年に81億米ドルに達しました[2]。慢性疾患リスク低減など、ヴィーガン食の健康効果に対する認識の高まりも、多用途で栄養価の高いスプレッドとしてのタヒニ需要増加に寄与しています。米国疾病予防管理センターによれば、約1億2900万人のアメリカ人が心臓病、がん、糖尿病、肥満、高血圧など少なくとも1つの主要な慢性疾患に苦しんでいます [3] さらに、国連食糧農業機関(FAO)は、世界の持続可能性目標達成における植物性食生活の役割を強調しており、これはタヒニやその他の植物性製品に対する消費者の嗜好の高まりと一致しています。

Eコマースと高級食品スーパーチェーンを通じた小売市場への浸透

デジタルコマースプラットフォームは、特選タヒニブランドの市場を大きく変革しています。消費者との直接取引を可能にすることで、これらのプラットフォームは従来型小売業者の仲介依存を排除し、ブランドが高級製品でより高い利益率を達成することを可能にしています。同時に、高級食品チェーンは、厳選された特選食品コーナーにタヒニを戦略的に配置しています。このアプローチは、ブランドのイメージを高めるだけでなく、タヒニを高品質な職人技の製品や国際的な製品と結びつけることで、プレミアム価格設定を支援しています。さらに、オンラインプラットフォームは小規模なタヒニ生産者に対し、大規模な流通網を必要とせずに全国市場へアクセスする機会を提供しております。このアクセシビリティがブランドの多様化を促進し、タヒニカテゴリー内のイノベーションを育んでおります。加えて、デジタルチャネルの高度なデータ分析機能は、消費者の嗜好に関する貴重な知見をブランドに提供いたします。

保存期間延長のための高圧処理(HPP)の採用

高圧処理(HPP)の採用が、タヒニ市場における重要な推進力として台頭しています。HPPは非加熱の食品保存技術であり、高圧を用いて病原菌や腐敗微生物を不活性化することで、栄養価や官能特性を損なうことなく製品の保存期間を延長します。この技術は特にタヒニに適しており、自然な風味、食感、栄養プロファイルを維持しつつ食品安全性を確保します。クリーンラベルや最小限の加工を施した食品に対する消費者需要の高まりが、タヒニ市場におけるHPP導入をさらに促進しています。加えて、メーカー各社はHPPを活用して人工保存料の使用を削減し、より健康的で自然な食品製品への嗜好の高まりに対応しています。その結果、高圧処理技術の統合は、予測期間中のタヒニ市場の成長を牽引する上で極めて重要な役割を果たすと予想されます。

代替種子・ナッツバターとの競争

タヒニ市場は、代替となる種子・ナッツバターとの競争激化により、大きな制約に直面しています。アーモンドバター、ピーナッツバター、ヒマワリの種バター、カシューバターなどの製品が消費者の間で人気を集めています。これらの代替品は、高タンパク質や健康的な脂肪含有量といった類似の栄養的利点を提供しつつ、多様な味覚の好みに応えることが多くあります。さらに、これらの製品の多くはアレルゲンフリーやグルテンフリー、ビーガン食など特定の食事ニーズに適していると謳われており、その魅力をさらに高めています。小売店やオンラインプラットフォームにおける代替品の入手可能性の向上は競争を激化させ、予測期間中のタヒニ市場の成長に課題をもたらしています。加えて、代替種子・ナッツバターメーカーが採用する積極的なマーケティング戦略が、競争環境をさらに激化させています。代替種子・ナッツバターからのこの競争激化は、予測期間を通じてタヒニ市場にとって重要な課題であり続けると予想されます。

ごまの価格変動

ごまの価格変動は、タヒニ市場における重要な抑制要因として作用します。ごまの価格は、予測不可能な気象条件、地政学的緊張、サプライチェーンの混乱など、様々な要因による変動の影響を強く受けやすい性質があります。これらの要因により原材料コストが不安定化し、タヒニの生産および価格戦略に影響を及ぼします。さらに、特定の地域へのゴマ栽培依存が問題を悪化させており、当該地域での不測の事態が世界的な供給と価格に直接影響を及ぼす可能性があります。このような変動性は、メーカーが安定した利益率を維持し、消費者の需要に効果的に対応する上で課題となります。加えて、タヒニ生産における代替原料の不足がゴマへの依存度を高め、価格変動の影響をさらに深刻化させています。この予測不可能性は、市場関係者の長期計画や投資判断にも影響を及ぼします。コストや収益の予測が困難となるためです。

セグメント分析

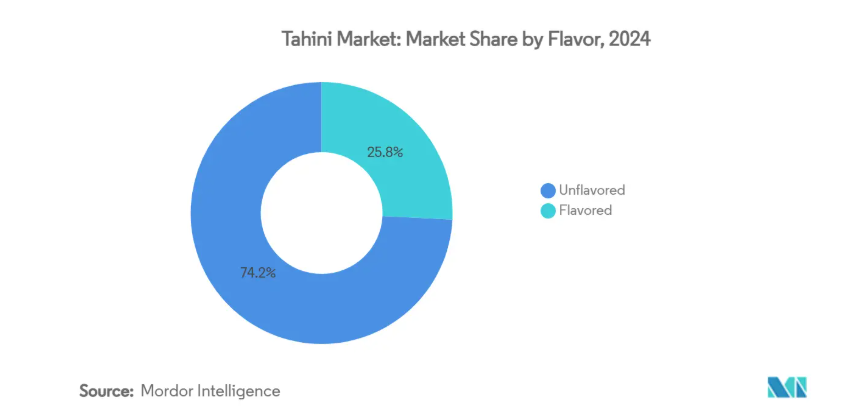

風味別:無香料の優位性が本物の味わいを牽引

従来型の無香料のタヒニが市場を支配し、2024年には74.21%という大きなシェアを占めました。これは、消費者からの幅広い信頼と、塩味から甘味までシームレスに活用できる汎用性を反映しています。

レストラン、特に大量生産でフムスを製造する店舗では、一貫した品質、豊かな食感、大規模調理への適応性から無香料タヒニを多用しています。さらに家庭料理においても、ソースや焼き菓子、スムージーの味と食感を高める常備食材として評価され、プロと家庭の両方の厨房で不可欠な存在となっています。

一方、フレーバー付きタヒニは注目を集めており、4.42%の年平均成長率(CAGR)を記録し、強い成長可能性を示しています。チョコレート風味のスプレッド、シナモン風味のパック、はちみつベースの朝食用トッピングなど、革新的な商品に牽引され、これらのバリエーションは主流のスナック市場にますます進出しています。消費者の間でユニークで多様な風味への需要が高まっていることから、フレーバー付きタヒニの普及が加速し、進化するスナックおよび朝食市場における主要プレイヤーとしての地位を確立すると予想されます。フレーバー付きタヒニは、贅沢でありながら栄養価の高い選択肢を求める健康志向の消費者に支持されており、その汎用性により、スプレッド、トッピング、さらには単独のスナックに至るまで、様々な用途に組み込むことが可能です。

自然の恵み:オーガニック製品が健康志向の成長を牽引

2024年においても、従来型SKUはタヒニ市場で圧倒的な87.35%のシェアを占め続けております。この優位性は、多様な流通チャネルでの広範な入手可能性と、幅広い消費者層に訴求する競争力のある価格設定に起因しております。従来型タヒニ製品はコストパフォーマンスに優れた選択肢として認識されることが多く、個人消費者から外食産業まで幅広い需要層に支持されております。確立された市場での存在感は、安定した需要を保証しており、一貫したサプライチェーンと消費者における強いブランド認知度によって支えられています。

一方、有機タヒニ製品ラインは市場内で高成長セグメントとして台頭しています。現在のシェアは小さいものの、有機タヒニは2030年までに6.22%という驚異的なCAGRで成長し、カテゴリー全体の成長率を上回ると予測されています。この成長は、より健康的で持続可能な方法で調達された製品への消費者嗜好の高まり、および有機認証への認知度向上によって牽引されています。有機タヒニは健康志向の消費者や高品質製品を求める層に支持され、しばしば高価格帯で提供されています。その結果、メーカーはこの需要拡大に対応するため有機製品ラインを拡充しており、セグメントのさらなる成長を促進しています。

包装形態別:従来の瓶に挑む便利なフォーマット

2024年時点で、ガラス瓶は売上高シェア48.56%とタヒニ市場を圧倒的に支配しています。その普及の背景には、既存の棚構造との互換性があり、小売業者の保管・陳列を簡素化できる点が挙げられます。さらに、ガラス瓶は高級包装として認識されることが多く、消費者に本物の品質を効果的に伝えています。この包装形態は、持続可能でリサイクル可能な素材を求める消費者の嗜好の高まりとも合致し、市場での地位をさらに固めています。ガラス瓶は製品の視認性に優れており、消費者が購入前にタヒニの品質や食感を確かめられるため、信頼感の醸成と購買決定の促進に寄与しております。

一方、スクイズボトルは有力な競合として台頭しており、2030年までに5.25%という顕著な年平均成長率(CAGR)を達成すると予測されております。この成長は、汚れず正確な使用を重視する消費者層における利便性への需要増大に起因しております。スクイズボトルはこのニーズに応え、トーストやサラダ、焼き野菜にタヒニをこぼさず無駄なく垂らすことを容易にします。そのユーザーフレンドリーなデザインと携帯性は、忙しい家庭や外出先での消費者に特に魅力的であり、タヒニ市場における人気の高まりに寄与しています。さらに、スクイズボトルによる制御された分量は製品の無駄を減らし、消費者にとって経済的な選択肢となっています。

流通チャネル別:デジタル変革が専門商品のアクセスを加速

2024年、世界のタヒニ市場における小売売上高の52.76%をスーパーマーケットおよびハイパーマーケットが占めました。これらのチャネルは、週次食料品購入のニーズに対応しつつ、多様な商品を同一店舗で提供できる点から、消費者の優先選択肢となっています。広範な実店舗網とアクセスの良さにより、幅広い購買層にリーチできるため、タヒニの主要流通チャネルとしての地位を確立しています。さらに、店頭プロモーションの利便性、まとめ買いオプション、商品を実際に確認できる点が、品質と価値を求める消費者にとっての魅力をさらに高めています。

しかしながら、オンラインチャネルはタヒニ市場で急速に存在感を増しており、年平均成長率(CAGR)6.81%で成長しています。このチャネルでは、実店舗では入手困難なニッチ商品や専門商品を含む、幅広いタヒニ製品が消費者に提供されています。オンラインプラットフォームでは、タヒニの産地、製造に用いられる石臼挽き製法、農薬検査結果など詳細な製品情報も提供されており、透明性と情報に基づいた購買決定を求める需要の高まりに対応しています。宅配の利便性、柔軟な決済オプション、価格比較の容易さも相まって、タヒニ消費者の間でオンラインチャネルの人気が高まり続けています。

地理的分析

2024年現在、中東・アフリカ地域は39.58%という圧倒的な市場シェアを占めております。これは、従来型料理におけるタヒニの深い文化的意義と、ゴマ生産国と加工拠点を結ぶ確立された供給網に支えられた結果です。レバノン、シリア、トルコは主要な消費国であるだけでなく、主要な再輸出国としても際立っております。ここでは従来型の石臼挽き処置が用いられ、本場の風味を保証することで世界市場で高価格を実現しています。主要市場における政治的混乱にもかかわらず、同地域の成長は揺るぎません。これは主に、本場の中東産タヒニブランドを支持する世界的なディアスポラコミュニティによって支えられています。これらのディアスポラコミュニティは輸出需要を維持するだけでなく、中東産タヒニが高品質製品として世界的に認知されることに貢献しています。

アジア太平洋地域は急速な成長を遂げており、2030年までに年平均成長率4.13%で拡大すると予測されています。この急成長は主に、急速な都市化、拡大する中産階級、そして栄養価の高い高級食品を求める消費者の健康意識の高まりに起因しています。日本はこの地域トレンドを牽引しており、従来型料理から前衛的な料理までタヒニをシームレスに取り入れることで、フュージョン料理における使用がさらに普及しています。一方、中国では膨大な人口と可処分所得の増加が有望な市場将来を示唆していますが、現在の1人当たり消費量は依然として低い水準です。タヒニの栄養的利点と多様なレシピでの汎用性に対する認識の高まりが、地域全体での普及を促進すると予想されます。

北米とヨーロッパは成熟市場ながら、着実な成長を続けています。これは、健康志向の消費者、中東料理への関心の高まり、植物性食への移行が後押ししており、タヒニは従来のナッツバターに代わる需要の高い代替品として台頭しています。FDAによるゴマの主要アレルゲン分類は両刃の剣です。課題をもたらす一方で、これらの規制を順守するブランドはより大きな市場シェアを獲得できる可能性があり、非順守企業は規制当局の監視下に置かれることになります。さらに、これらの地域におけるアレルゲンフリー製品やクリーンラベル製品への需要増加は、規制対応ブランドが差別化を図り、ニッチな消費者層に対応する機会を提供しています。

競争環境

タヒニ市場は集中指数10点満点中4点と、中程度の分散状態を示しています。この分散レベルは、既存企業と新規参入企業の双方にとって、差別化戦略の採用や地理的プレゼンスの拡大を通じて市場シェアを獲得する大きな機会が存在することを示唆しています。市場の競争環境は、従来型企業と現代的企業の混在によって形成されており、各社が独自の強みを活かして多様な消費者嗜好に対応しています。市場の変化する性質は、企業が様々な戦略的アプローチを模索し、足場を確立・強化できるダイナミックな環境を生み出しています。

ハイトグルー・ブラザーズ社やアル・ワディ・アル・アクダル社といった中東の従来型生産者は、本場の味を強調し、確立された流通網を活用することで強い存在感を維持しています。これらの企業は、高品質なタヒニ生産における伝統と専門知識を強みとしており、従来型で本物の製品を求める消費者の共感を呼んでいます。品質と本物の味を一貫して維持する能力により、忠実な顧客基盤を維持しつつ、新たな市場への進出機会も模索しています。

一方、Soom FoodsやMighty Sesame Co.といった北米ブランドは、プレミアムなポジショニングと革新的なマーケティング戦略に注力し、健康志向の消費者層を惹きつけています。これらのブランドは、タヒニの栄養的メリットを強調し、絞り出し可能な包装や有機認証など、現代的な利便性を製品に取り入れています。自社製品を現在の健康・ウェルネストレンドに適合させることで、これらの企業は市場において独自のニッチを確立することに成功しています。タヒニ市場の競争構造は、従来型の本物の価値と現代的な利便性のバランスを反映しており、市場参加者が成長と差別化を達成するための複数の道筋を提供しています。

最近の産業動向

- 2025年6月:メルテル・ギダ株式会社は、最新製品「ヘーゼルナッツスプレッド(ココア&タヒニハニーブレンド)」の発売を発表いたしました。これは、わずか4つのプレミアム素材のみを使用した、美味しくて完全な自然派製品です。ヘーゼルナッツとココアの豊かな風味に、タヒニと天然ハチミツの栄養価を組み合わせ、従来のスプレッドに代わる健康的な選択肢を提供します。

- 2023年8月: ハルヴァとタヒニを専門とするアメリカ企業シード・アンド・ミル社は、最新製品「オーガニックスパイシータヒニ」を発表いたしました。便利なスクイズボトル入りで、殻を剥いて焙煎したごまを原料とし、赤唐辛子、甘口パプリカ、パプリカエキスを配合しております。この新製品は非遺伝子組み換え・グルテンフリーであるだけでなく、ヴィーガンやコーシャ対応の食事にも適しております。

タヒニ産業レポート目次

1. はじめに

1.1 研究の前提条件と市場定義

1.2 研究の範囲

2. 研究方法論

3. エグゼクティブサマリー

4. 市場環境

4.1 市場概要

4.2 市場推進要因

4.2.1 中東料理の世界的な人気の高まり

4.2.2 植物性スプレッドおよびビーガン食の成長

4.2.3 Eコマースおよび高級食料品チェーンを通じた小売流通の拡大

4.2.4 保存期間延長のための高圧処理技術の採用

4.2.5 風味および包装における革新

4.2.6 有機、クリーンラベル、無添加製品の提供

4.3 市場制約要因

4.3.1 代替種子・ナッツバターとの競合

4.3.2 ゴマの価格変動性

4.3.3 ゴマに関連するアレルゲン懸念

4.3.4 中東地域以外における消費者認知度の低さ

4.4 消費者行動分析

4.5 規制環境

4.6 ポートの5つの力分析

4.6.1 供給者の交渉力

4.6.2 消費者の交渉力

4.6.3 新規参入の脅威

4.6.4 代替製品の脅威

4.6.5 競争の激化

5. 市場規模と成長予測 (金額別)

5.1 フレーバー別

5.1.1 フレーバー付き

5.1.2 フレーバーなし

5.2 性質別

5.2.1 従来型

5.2.2 有機

5.3 包装

5.3.1 瓶

5.3.2 スクイズボトル

5.3.3 小袋およびパウチ

5.4 販売チャネル別

5.4.1 スーパーマーケットおよびハイパーマーケット

5.4.2 コンビニエンスストア

5.4.3 専門店およびグルメストア

5.4.4 オンライン小売

5.4.5 その他

5.5 地域別

5.5.1 北米

5.5.1.1 アメリカ合衆国

5.5.1.2 カナダ

5.5.1.3 メキシコ

5.5.1.4 北米その他

5.5.2 ヨーロッパ

5.5.2.1 イギリス

5.5.2.2 ドイツ

5.5.2.3 スペイン

5.5.2.4 フランス

5.5.2.5 イタリア

5.5.2.6 オランダ

5.5.2.7 スウェーデン

5.5.2.8 ポーランド

5.5.2.9 ベルギー

5.5.2.10 その他のヨーロッパ諸国

5.5.3 アジア太平洋地域

5.5.3.1 中国

5.5.3.2 日本

5.5.3.3 インド

5.5.3.4 韓国

5.5.3.5 オーストラリア

5.5.3.6 タイ

5.5.3.7 インドネシア

5.5.3.8 シンガポール

5.5.3.9 アジア太平洋地域その他

5.5.4 南アメリカ

5.5.4.1 ブラジル

5.5.4.2 アルゼンチン

5.5.4.3 チリ

5.5.4.4 ペルー

5.5.4.5 コロンビア

5.5.4.6 南米アメリカその他

5.5.5 中東・アフリカ

5.5.5.1 サウジアラビア

5.5.5.2 アラブ首長国連邦

5.5.5.3 南アフリカ

5.5.5.4 ナイジェリア

5.5.5.5 エジプト

5.5.5.6 モロッコ

5.5.5.7 トルコ

5.5.5.8 中東・アフリカその他

6. 競争環境

6.1 市場集中度

6.2 戦略的動向

6.3 市場ランキング分析

6.4 企業プロファイル(グローバル概要、市場レベル概要、中核セグメント、入手可能な財務情報、戦略情報、主要企業の市場順位・シェア、製品・サービス、最近の動向を含む)

6.4.1 Haitoglou Bros SA

6.4.2 Halwani Bros Co. Ltd

6.4.3 Prince Tahini Ltd

6.4.4 Al Wadi Al Akhdar SAL

6.4.5 Sunshine International Foods Inc.

6.4.6 Balsam Tahini

6.4.7 Kevala International LLC

6.4.8 Seed + Mill LLC

6.4.9 Tahini Har Bracha

6.4.10 Tarazi Specialty Foods, LLC

6.4.11 Al Yaman Factories

6.4.12 El Rashidi El Mizan

6.4.13 Soom Foods LLC

6.4.14 Mighty Sesame Co.

6.4.15 Roland Foods LLC

6.4.16 Achva Food Industries Ltd

6.4.17 Joyva Manufacturing LLC

6.4.18 Once Again Nut Butter Collective Inc.

6.4.19 Pepperwood Organics

6.4.20 Al Arz Tahini

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***