ビール市場の規模・シェア分析:成長動向と将来予測 (2026年~2031年)

ビール市場レポートは、製品タイプ(エール、ラガー、ノンアルコール/低アルコールビール、その他のビールタイプ)、カテゴリー(スタンダード、プレミアム)、包装タイプ(ボトル、缶、その他)、流通チャネル(オン・トレード、オフ・トレード)、および地域(北米、ヨーロッパ、アジア太平洋、南米、中東・アフリカ)別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

ビール市場規模、シェア分析および業界レポート(2031年予測)

市場概要

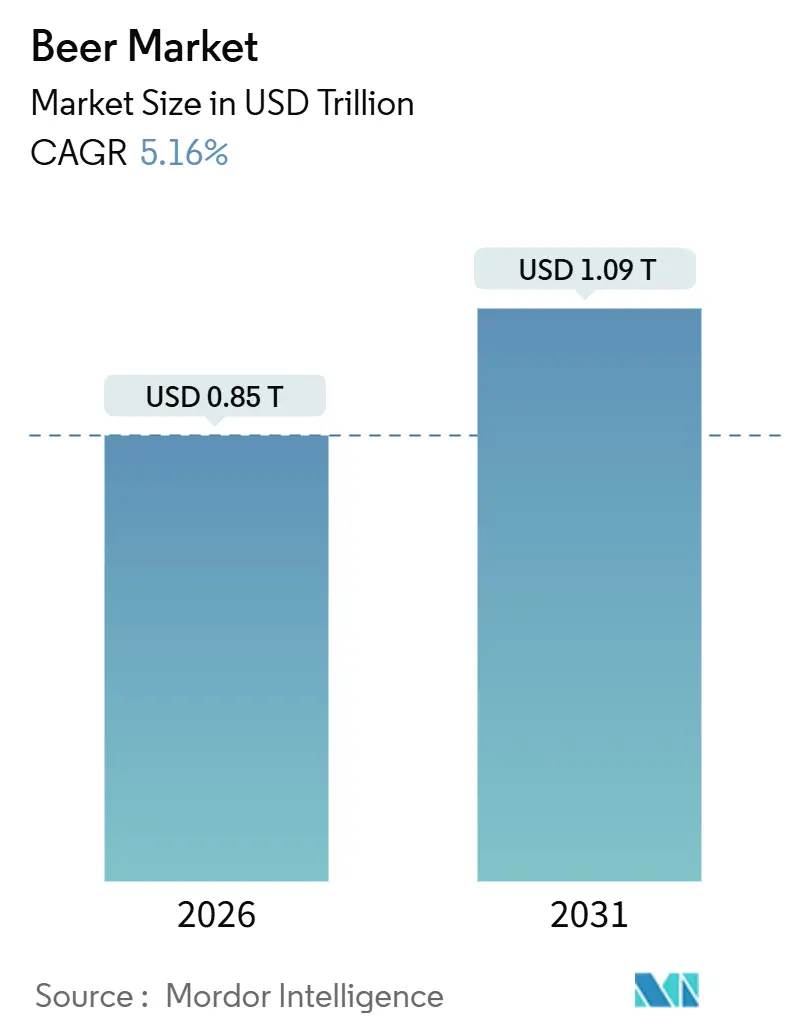

ビール市場は、2026年に0.85兆米ドルと評価され、2031年までに1.09兆米ドルに達すると予測されており、予測期間(2026年~2031年)中の年平均成長率(CAGR)は5.16%です。この成長は、プレミアム化、ノンアルコール・低アルコール製品へのポートフォリオ多様化、アジア太平洋地域および一部のアフリカ市場での地理的拡大によって支えられています。

大手多国籍醸造会社は、原材料費の高騰にもかかわらず、小売店への直接販売チャネル、高度な自動化、再生農業イニシアチブを通じて利益率を強化しています。ノンアルコールビール、クラフトスタイル、プレミアムラガーは、アルコール摂取を控える傾向にあるものの、品質には対価を支払う意欲のある若い消費者を引き続き魅了しています。再生可能エネルギーの導入、リターナブルガラス、高リサイクル含有アルミニウム缶などの持続可能性に焦点を当てた投資は、環境意識の高い消費者や機関投資家の間でブランドの地位を高め、世界のビール産業をさらに強化しています。

主要な市場動向と推進要因

* クラフトビールの普及: クラフトブルワリーの急速な増加は市場ダイナミクスを大きく変え、棚スペースを巡る競争を激化させ、既存企業間の統合戦略を促しています。米国では2025年に9,922以上のクラフトブルワリーが稼働しており、大手企業は成功した地域クラフトブランドを買収し、地域性を再現しつつ規模のメリットを享受できる革新的な製品開発に投資しています。アジア太平洋地域、特にインドでは、都市化と消費者のライフスタイルの変化によりクラフトビール市場が恩恵を受けています。

* 観光・ホスピタリティの成長: 観光・ホスピタリティ部門の回復は、主にオン・トレード(飲食店など)部門でビール市場の成長を促進しています。アジアの香港、シンガポール、タイ、ベトナムなどの市場では、活気あるナイトライフ、ダイニング文化、国際観光客の流れにより、オン・トレードでのアルコール消費が堅調です。ビールフェスティバルやライブエンターテイメントなどの大規模イベントも、ビールの消費をさらに拡大しています。

* 製品革新(成分とアルコール度数): ビール生産者は、高度な醸造技術と成分革新を通じて市場を拡大しています。低アルコール酵母株、機能性植物、精密発酵ホップ化合物の採用により、醸造業者は伝統的な原材料への依存を減らしつつ、フレーバーポートフォリオを広げることが可能になっています。これにより、味を損なうことなくアルコール度数を抑えた製品を提供し、バランスの取れた消費を求める消費者の需要に応えています。

* 健康志向の消費者によるグルテンフリービールの需要加速: グルテンフリービール製品は、消費者の健康意識の高まり、専門的な食事への順守、セリアック病の有病率と診断の増加に支えられ、着実な成長を遂げています。多国籍企業とクラフトブルワリーの両方が、グルテンフリー、低カロリー、低炭水化物ビールなど、特定の食事要件に対応する製品ポートフォリオを拡大しています。

市場の抑制要因

* 政府の厳しい規制: 政府の規制は、税制改革、マーケティング制限、表示義務の拡大を通じてビール市場に大きな影響を与え、醸造業者にとってコンプライアンスの複雑さを増し、規制の厳しい地域での販売量成長を抑制しています。例えば、英国では2023年8月にアルコール度数(ABV)連動型の物品税制度に移行し、2024年にはオン・トレードのビール販売量が4%減少しました。

* 健康志向の消費トレンドによるビール需要の制限: 特にヨーロッパや北米など、ウェルネス志向が強い地域では、健康志向の消費トレンドがビールの需要を制限しています。

* 原材料費の高騰とサプライチェーンの課題: 気候変動に関連する供給制約と投入コストの変動は、醸造業者の収益性と運用計画に圧力をかけ続けています。2024年には、フランスとドイツの主要な大麦生産地域での干ばつが収穫量に影響を与え、スポット価格を押し上げました。包装材のインフレもコスト課題をさらに悪化させています。

* 宗教的・文化的制約: 中東、北アフリカ、アジアの一部地域では、宗教的・文化的制約がビール市場の成長に影響を与えています。

セグメント別分析

* 製品タイプ別:

* ラガーは2025年に総収益の87.09%を占め、特にアジア太平洋地域とラテンアメリカでその強固な大衆市場での地位を確立しています。

* ノンアルコール・低アルコールビールセグメントは最も急速に成長しており、2031年までに5.30%のCAGRで拡大すると予測されています。これは、健康とウェルネスを重視する若い消費者層に牽引されています。

* カテゴリー別:

* スタンダードビールは2025年に総収益の79.32%を占め、特にアジアやアフリカの高人口市場で手頃な価格と幅広い入手可能性により優位性を保っています。

* 対照的に、プレミアムビールセグメントは5.45%のCAGRで加速的な価値成長を示しており、消費者がより高い品質、ブランドの信頼性、差別化された飲酒体験を求める「トレードアップ」行動を反映しています。

* パッケージタイプ別:

* ガラス瓶は2025年に世界の販売量の55.26%を占め、特にヨーロッパ市場やアジアの一部地域で品質と信頼性の強い視覚的要素と密接に関連しています。

* しかし、アルミニウム缶は最も急速に成長しているパッケージ形式であり、2031年までに5.60%のCAGRで拡大すると予測されています。これは、高いリサイクル率、輸送重量の削減、携帯性の向上といった循環経済上の利点に牽引されています。

* 流通チャネル別:

* オン・トレード(飲食店など)は2025年に総市場価値の57.45%を占め、バー、フェスティバル、エンターテイメント施設での体験型価格戦略によって優位性を維持しています。

* 一方、オフ・トレード(小売店など)チャネルは、e-グロサリープラットフォームの普及、コンビニエンスストア形式の小売、醸造業者運営のB2Bデジタルプラットフォームの深化により、2031年までに5.71%のCAGRでオン・トレードを上回る成長が見込まれています。

地域別分析

* アジア太平洋地域は、2025年に世界の収益の30.12%を占め、5.40%のCAGRで2031年まで成長すると予測される、最大かつ最も急速に成長しているビール市場としての地位を強化しました。急速な都市化、可処分所得の増加、新興経済国における都市中間層の継続的な拡大が成長を支えています。

* ヨーロッパと北米は成熟したビール市場であり、構造的な販売量減少に直面していますが、プレミアム化、革新、ノンアルコール製品へのポートフォリオ多様化を通じて収益成長を維持しています。

* 南米、中東、アフリカを含む発展途上地域は、経済状況、規制、人口動態によって多様な成長軌道を示しています。中東では、サウジアラビアのような国では厳しい規制環境が市場の可能性を制約する一方、アラブ首長国連邦は観光主導の回復から恩恵を受けています。サハラ以南のアフリカは、若い人口と可処分所得の増加に牽引される長期的な成長の可能性を秘めていますが、市場拡大は物流インフラの改善、現地調達能力、予測可能な物品税制度に依存しています。

競争環境

ビール市場は、AB InBev、ハイネケン、カールスバーグといった確立された大手企業が優位を占める、非常に集中度の高い競争構造を示しています。これらの大手企業は、広範なグローバル流通ネットワーク、バリューからスーパープレミアムまでの多層的なブランドポートフォリオ、および小売業者や卸売業者を独自の注文・データプラットフォームに組み込む統合されたデジタルエコシステムを通じて、大きな影響力を行使しています。

しかし、大手企業はクラフトビール醸造業者やプライベートブランドからの競争圧力に直面しています。中堅および地域醸造業者は、地理的集中、コラボレーション、運用上の柔軟性に焦点を当てた戦略で競争に対応しています。環境・社会・ガバナンス(ESG)パフォーマンスは、投資家の資本配分をますます形成しており、科学に基づいた排出目標や再生可能エネルギー投資を行う醸造業者に構造的優位性をもたらし、世界のビール市場における競争的リーダーシップをさらに強化しています。

最近の業界動向

* 2026年1月: ハイネケン傘下のユナイテッド・ブルワリーズがインドで次世代消費者向けの新しいストロングビール「キングフィッシャー・スムース」を発売しました。

* 2025年12月: ロックバーグがアルコール度数5~8%のクリスマススペシャルエディションプレミアムストロングビールを発表しました。

* 2025年12月: カールスバーグ香港が、ノンアルコール・低アルコール製品および「ビヨンド・ビール」シリーズを拡大し、節度ある飲酒を推進しています。

* 2025年5月: ハイネケンが、限定生産の試験醸造、強化された泡の配合、味とアルコール度数を調整できるカスタマイズ可能なディスペンシングシステムを特徴とする製品開発プラットフォーム「ハイネケン・スタジオ」を展開しました。

本レポートは、世界のビール市場に関する詳細な分析を提供しています。調査対象となるビール市場は、麦芽とホップを主原料とし、商業的に生産され、包装形態またはドラフト形式で世界中の小売およびオンプレミスチャネルで販売される発酵飲料と定義されています。調査範囲には、ラガー、エール、ノンアルコール/低アルコールビール、およびその他の特殊なビールタイプが含まれ、工場出荷時の収益(不変通貨ベース)で測定されます。ただし、自家醸造キット、サイダー、ハードセルツァー、受託醸造サービス料は対象外です。

調査方法論は、デスクリサーチと一次調査を組み合わせています。デスクリサーチでは、FAOの大麦収穫統計、UN Comtradeのホップ貿易フロー、上場企業の財務報告書、Euromonitorの消費パネルなど、多岐にわたる情報源が活用されました。一次調査では、アジア太平洋、ヨーロッパ、アメリカ、アフリカの醸造所、サプライヤー、流通業者、醸造組合の担当者への構造化インタビューを通じて、市場データが検証されています。市場規模の算出と予測は、地域ごとの生産量に平均販売価格を乗じるトップダウンアプローチと、サプライヤーデータを集計するボトムアップチェックポイントを併用しています。主要な推進要因として、大麦のコスト動向、都市部のミレニアル世代人口、オンプレミス来店指数、クラフト醸造所の開業、ノンアルコール製品の採用などが考慮され、課税や原材料インフレに関するシナリオ分析が将来の見通しを導いています。データは独立した関税徴収やガラス容器出荷量と比較して検証され、毎年更新されます。

市場の成長を牽引する主要因としては、醸造所の増加に伴うクラフトビールの普及、観光業とホスピタリティ産業の成長、原材料やアルコール度数における製品イノベーションが挙げられます。また、健康志向の消費者の増加によるグルテンフリービールの需要拡大、持続可能で倫理的なビール生産への注力、醸造業界の技術革新も市場を後押ししています。

一方、市場の成長を阻害する要因としては、厳格な政府規制、健康志向の消費トレンドによるビール需要の抑制、原材料費の高騰とサプライチェーンの課題、宗教的・文化的制約が挙げられます。本レポートでは、消費者の行動分析、規制動向、技術動向、ポーターのファイブフォース分析も詳細に検討されています。

ビール市場は、2026年には0.85兆米ドルと評価されており、2031年までに1.09兆米ドルに達すると予測され、年平均成長率(CAGR)は5.16%で成長する見込みです。地域別では、アジア太平洋地域が2025年に世界の収益の30.12%を占め、5.30%のCAGRで最も急速に成長する地域となっています。

包装タイプでは、缶が5.50%のCAGRでシェアを拡大しており、高いリサイクル率、物流排出量の削減、消費者の利便性ニーズへの対応がその背景にあります。また、プレミアム化も業界に影響を与えており、消費者が品質、特徴的な原材料、ブランドストーリーを求めて高価格帯の製品を選ぶ傾向にあるため、プレミアムラインは4.9%のCAGRで拡大しています。これは、スタンダードカテゴリーの販売量減少を相殺する動きとなっています。

市場は、製品タイプ(エール、ラガー、ノンアルコール/低アルコールビール、その他のビールタイプ)、カテゴリー(スタンダード、プレミアム)、包装タイプ(ボトル、缶、その他)、流通チャネル(オンプレミス、オフプレミス)、および地域(北米、ヨーロッパ、アジア太平洋、南米、中東・アフリカ)に細分化され、詳細な分析が提供されています。

競争環境の分析では、市場集中度、主要企業の戦略的動向、市場ランキングが評価されています。ハイネケン、カールスバーグ、アサヒグループホールディングス、モルソン・クアーズ、キリンホールディングス、アンハイザー・ブッシュ・インベブなど、世界の主要なビールメーカー20社以上の企業プロファイルが掲載されており、各社の概要、主要セグメント、財務状況、戦略情報、市場シェア、製品・サービス、最近の動向が網羅されています。

本レポートは、市場機会と将来の展望についても言及し、今後の市場動向を予測しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 ブルワリー数の増加がクラフトビールの普及を促進

- 4.2.2 観光業とホスピタリティの成長がプラス成長に影響

- 4.2.3 原材料とアルコール度数における製品革新

- 4.2.4 健康志向の消費者がグルテンフリービールの需要を加速

- 4.2.5 持続可能で倫理的なビール生産への注目の高まり

- 4.2.6 醸造業界の技術的進化

- 4.3 市場の阻害要因

- 4.3.1 厳格な政府規制

- 4.3.2 健康志向の消費動向がビール需要を制限

- 4.3.3 原材料費の高騰とサプライチェーンの課題がビール生産に影響

- 4.3.4 宗教的・文化的制約がビール市場の成長に影響

- 4.4 消費者行動分析

- 4.5 規制の見通し

- 4.6 技術の見通し

- 4.7 ポーターの5つの力

- 4.7.1 新規参入者の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額、米ドル)

- 5.1 製品タイプ別

- 5.1.1 エール

- 5.1.2 ラガー

- 5.1.3 ノンアルコール/低アルコールビール

- 5.1.4 その他のビールタイプ

- 5.2 カテゴリー別

- 5.2.1 スタンダード

- 5.2.2 プレミアム

- 5.3 包装タイプ別

- 5.3.1 ボトル

- 5.3.2 缶

- 5.3.3 その他

- 5.4 流通チャネル別

- 5.4.1 オン・トレード

- 5.4.2 オフ・トレード

- 5.4.2.1 専門店/酒販店

- 5.4.2.2 その他のオフ・トレードチャネル

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 アメリカ合衆国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.1.4 その他の北米地域

- 5.5.2 ヨーロッパ

- 5.5.2.1 ドイツ

- 5.5.2.2 フランス

- 5.5.2.3 イギリス

- 5.5.2.4 スペイン

- 5.5.2.5 オランダ

- 5.5.2.6 イタリア

- 5.5.2.7 その他のヨーロッパ地域

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 インド

- 5.5.3.3 日本

- 5.5.3.4 オーストラリア

- 5.5.3.5 韓国

- 5.5.3.6 その他のアジア太平洋地域

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 その他の南米地域

- 5.5.5 中東およびアフリカ

- 5.5.5.1 アラブ首長国連邦

- 5.5.5.2 南アフリカ

- 5.5.5.3 サウジアラビア

- 5.5.5.4 その他の中東およびアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場ランキング分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Heineken N.V.

- 6.4.2 Carlsberg Group

- 6.4.3 Asahi Group Holdings Ltd

- 6.4.4 Molson Coors Beverage Company

- 6.4.5 Kirin Holdings Co. Ltd.

- 6.4.6 Constellation Brands Inc.

- 6.4.7 China Resources Snow Breweries Ltd

- 6.4.8 Diageo Plc

- 6.4.9 Boston Beer Company Inc.

- 6.4.10 Tsingtao Brewery Co. Ltd.

- 6.4.11 Anheuser-busch Inbev SA/NV

- 6.4.12 Sapporo Holdings Ltd.

- 6.4.13 Sierra Nevada Brewing Co.

- 6.4.14 Beijing Yanjing Brewery Co., Ltd.

- 6.4.15 D.G. Yuengling & Son Inc.

- 6.4.16 Tsingtao Brewery Co. Ltd

- 6.4.17 Thai Beverage Public Company Limited

- 6.4.18 B9 Beverages Private Limited

- 6.4.19 Inbrew Beverages Private Limited

- 6.4.20 San Miguel Corporation

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

ビールは、麦芽、ホップ、水、酵母を主原料とし、これらを糖化、発酵させて造られるアルコール飲料であり、世界中で広く愛飲されています。その歴史は非常に古く、紀元前数千年のメソポタミア文明にまで遡ると言われており、人類の文化と深く結びついて発展してきました。日本においては、酒税法上、麦芽比率や副原料の使用制限などによって「ビール」と「発泡酒」が区別され、さらに麦芽を使用しない「その他の醸造酒(いわゆる第三のビール)」も存在しますが、一般的にはこれらを含めて広義の「ビール類」として認識されています。麦芽の持つ糖分が酵母によってアルコールと炭酸ガスに分解されることで、独特の風味と爽快感が生まれるのが特徴です。

ビールの種類は非常に多岐にわたり、その分類方法も様々ですが、大きくは発酵方法によって「ラガー」と「エール」に分けられます。ラガーは下面発酵酵母を使用し、低温で時間をかけて発酵・熟成させるタイプで、すっきりとしたクリアな味わいが特徴です。代表的なものには、世界で最も広く飲まれているピルスナーや、ドイツのミュンヘナー、ドッペルボックなどがあります。一方、エールは上面発酵酵母を使用し、比較的高温で短期間に発酵させるタイプで、フルーティーで芳醇な香りと複雑な味わいが特徴です。ペールエール、IPA(インディア・ペールエール)、スタウト、ポーター、ヴァイツェン(小麦ビール)、ベルジャンホワイトなどがこれに属します。近年では、特定のスタイルにとらわれず、地域性や醸造家の個性を反映した「クラフトビール」が世界中で人気を博し、その多様性はさらに広がりを見せています。

ビールの主な用途は、もちろん飲料としての消費です。食事との相性が良く、特に揚げ物や肉料理、スパイシーな料理など、幅広い料理と合わせて楽しまれます。また、仕事終わりのリフレッシュ、友人や家族との団欒、パーティーや祝い事といった社交の場においても欠かせない存在です。近年では、料理の隠し味としても活用されることがあり、煮込み料理にコクを与えたり、衣をサクサクに仕上げるために使われたりすることもあります。さらに、ビール酵母は栄養価が高く、健康食品やサプリメントとしても利用されることがあります。

ビール醸造には、高度な技術と精密な工程が不可欠です。まず、大麦を発芽させて麦芽を作る「製麦」から始まり、麦芽を粉砕して温水と混ぜ、酵素の力でデンプンを糖に変える「糖化」が行われます。次に、麦汁から麦芽のカスを取り除く「ろ過」を経て、麦汁を煮沸し、ホップを加えて苦味や香りを付与する「煮沸」工程に入ります。煮沸後の麦汁は急速に冷却され、酵母を加えて「発酵」させます。発酵が終わると、ビールは低温で「熟成」され、風味を整え、炭酸ガスを溶け込ませます。最後に、必要に応じてろ過を行い、瓶や缶、樽に充填されて製品となります。これらの工程は、温度管理、衛生管理、微生物管理が極めて重要であり、現代では自動化された醸造設備や、AIを活用した品質管理システム、さらには新しいホップ品種や酵母の開発、ノンアルコールビールの製造技術など、常に技術革新が進められています。環境負荷低減のため、省エネルギー技術や水処理技術、副産物の有効活用なども重要な研究開発テーマとなっています。

日本のビール市場は、少子高齢化や若者のアルコール離れといった社会構造の変化、そして健康志向の高まりにより、長期的に見れば縮小傾向にあります。しかし、その中で市場の多様化が進んでいます。特に、糖質オフやプリン体ゼロといった機能性ビール、そしてノンアルコールビールの需要が拡大しており、各メーカーはこれらの製品開発に注力しています。また、個性豊かな味わいを求める消費者の増加に伴い、クラフトビール市場が大きく成長し、小規模なブルワリーが全国各地で誕生しています。大手ビールメーカーも、多様なクラフトビールブランドを展開したり、海外市場への進出を強化したりするなど、新たな成長戦略を模索しています。酒税法の改正は、発泡酒や第三のビールの価格構造に影響を与え、市場の再編を促す要因ともなりました。近年では、新型コロナウイルス感染症の影響で、飲食店での業務用需要が一時的に落ち込む一方で、家庭での消費が増加するといった変化も見られました。

将来のビール市場は、さらなる多様化とパーソナライゼーションが進むと予想されます。消費者の嗜好が細分化される中で、特定のフレーバーや製法、アルコール度数に特化したニッチな製品が増加するでしょう。健康志向への対応は引き続き重要なテーマであり、ノンアルコールや低アルコールビールの品質向上とラインナップ拡充、さらには特定の健康効果を謳う機能性ビールの開発が進むと考えられます。また、環境問題への意識の高まりから、サステナビリティへの取り組みがより一層重視されるようになります。具体的には、再生可能エネルギーの利用、水資源の効率的な利用、副産物のゼロエミッション化、地域社会への貢献などが挙げられます。デジタル技術の活用も進み、オンラインでの販売チャネルの強化、消費者データに基づいたパーソナライズされた製品提案、スマート醸造による生産効率の向上などが期待されます。クラフトビール市場は成熟期を迎えつつありますが、新たなスタイルの創出や地域との連携を深めることで、その存在感をさらに高めていくでしょう。ビールは単なる飲料に留まらず、文化やライフスタイルを豊かにする存在として、これからも進化し続けることでしょう。