オメガ3原料市場規模・シェア分析 – 成長トレンドと予測 (2025年 – 2030年)

オメガ3成分市場は、供給源(海洋由来、植物、藻類由来)、形態(オイル、濃縮物、粉末)、用途(栄養補助食品、機能性食品・飲料、乳幼児栄養など)、および地域(北米、欧州、アジア太平洋、南米、中東、アフリカ)によってセグメント化されています。市場予測は、金額(米ドル)と数量(トン)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

オメガ3成分市場の概要

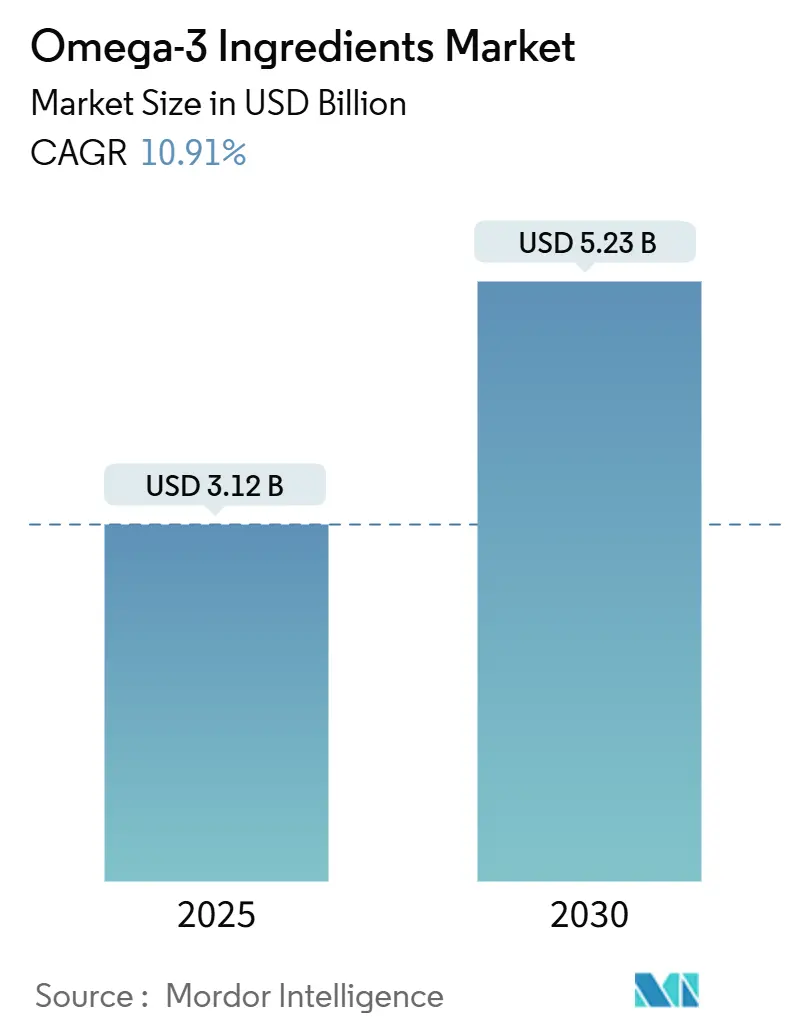

オメガ3成分の世界市場は、2025年には31.2億米ドルと評価され、2030年までに52.3億米ドルに達すると予測されており、予測期間中(2025年~2030年)に10.91%という堅調な年平均成長率(CAGR)を記録する見込みです。予防医療への世界的な意識の高まりに伴い、オメガ3成分の需要が増加しています。EPAとDHAは、心血管、認知、母体の健康に対する利点が認識されており、栄養補助食品、機能性食品、乳幼児用調製粉乳、臨床栄養にますます組み込まれています。

この傾向は、水産養殖の急速な拡大によってさらに強化されており、魚の品質と収量を向上させるためのオメガ3強化飼料成分の需要が高まっています。高純度濃縮、マイクロカプセル化、藻類ベースの抽出などの技術進歩は、成分の安定性、吸収性、製剤の柔軟性を高めています。さらに、持続可能性への取り組みと環境規制は、海洋由来から藻類および植物由来のオメガ3成分への移行を推進しており、生態学的目標とクリーンラベル製品に対する消費者の嗜好に合致しています。消費者が天然で機能的な栄養をますます求める中、オメガ3成分は強化食品、飲料、栄養補助食品に採用されています。規制当局の承認と、母体および乳幼児の健康におけるオメガ3の重要性に関する科学的検証は、プレミアム製剤における需要をさらに後押ししています。デジタル小売とパーソナライズされた栄養プラットフォームの台頭は、成分の入手可能性と市場の可視性を拡大しています。

主要なレポートのポイント

* 供給源別: 2024年には海洋由来製品がオメガ3市場シェアの80.76%を占め、藻類由来成分は2030年までに9.83%のCAGRで拡大すると予測されています。

* 形態別: 2024年にはオイル製剤がオメガ3市場規模の69.43%を占め、粉末製剤は2030年までに11.80%のCAGRで成長しています。

* 用途別: 2024年には栄養補助食品が収益の47.46%を占め、乳幼児栄養は2030年までに11.73%のCAGRで最も速い成長を示しています。

* 地域別: 2024年には北米が収益の34.87%を占め、アジア太平洋地域は2030年までに9.80%のCAGRを記録すると予測されています。

市場のトレンドと洞察

促進要因

1. 水産養殖産業による需要の増加(CAGRへの影響: +2.1%):

水産養殖の拡大に伴い、オメガ3が豊富な飼料成分の需要が急増し、世界のオメガ3市場を強化しています。世界の漁業および水産養殖生産は過去最高に達し、水産養殖が水産物生産をリードしています。この変化により、成分メーカーは飼料産業の進化する需要に対応するため、生産および調達戦略を調整しています。主要な魚油および藻類ベースのオメガ3生産者は、特に水産飼料に不可欠な高純度EPAおよびDHA製剤の生産能力を増強しています。飼料開発者は、魚の健康、成長性能、栄養品質を向上させる上でのオメガ3の重要性を認識し、これらを優先しています。捕獲漁業の成長が限られているため、オメガ3供給業者は、魚の加工副産物の利用や藻類の栽培など、持続可能な調達方法を採用して産業需要に対応しています。アジア、特に中国と東南アジアにおける水産養殖の急速な成長は、動物飼料だけでなく、人間の栄養におけるオメガ3の需要も高めています。

2. 予防医療製品への消費者支出の増加(CAGRへの影響: +1.8%):

消費者が予防医療をますます優先するにつれて、世界のオメガ3成分市場は急増しています。より多くの人々がオメガ3補給を単なる後付けではなく、積極的なウェルネス対策と見なしています。例えば、2024年にはOziva Plant-Based Omega 369がデビューし、ビーガンオメガ3でウェルネス愛好家に対応しました。この動きは、植物ベースの予防栄養に対する需要の高まりに対する製剤メーカーの対応力を示しています。同様に、Nordic Naturals Omega 3は、心臓と脳の健康に焦点を当てた新しいデイリーウェルネスカプセルで製品を拡大しました。成分企業も革新を進めており、FrieslandCampina Ingredientsは、ベーカリーや乳製品の強化用にマイクロカプセル化されたオメガ3粉末を導入し、従来のカプセルを超えて日常食品にオメガ3を統合する道を開いています。オメガ3の採用の急増は、医療費の広範なトレンドと一致しています。米国では、2023年に医療費が7.5%増加して4.9兆米ドルに達し、2003年以来最高の成長率の1つを記録しました。この健康投資への注目の高まりは、オメガ3補給を含む予防措置に資源を割り当てる消費者の意欲を強調しています。

3. EPAおよびDHAに対する規制当局の承認(CAGRへの影響: +1.5%):

EPAとDHAに対する規制当局の承認は、オメガ3成分市場の成長を促進する重要な要因です。主要な規制機関や保健機関は、心血管疾患、認知機能、炎症の管理におけるオメガ3の利点を認識し、その摂取を推奨しています。例えば、米国食品医薬品局(FDA)は、特定のオメガ3製品について、心臓病のリスクを低減する可能性に関する限定的な健康強調表示を許可しています。欧州食品安全機関(EFSA)も、DHAとEPAが心臓機能、脳機能、視力維持に貢献することを裏付ける科学的意見を発表しています。これらの規制当局の承認は、消費者の信頼を高め、メーカーが製品の健康上の利点を明確に伝えることを可能にします。これにより、栄養補助食品、機能性食品、医薬品などの幅広い用途でオメガ3成分の採用が促進され、市場の拡大に貢献しています。

4. 妊娠中および乳幼児の発育における母体健康需要(CAGRへの影響: +1.3%):

妊娠中および幼児期におけるオメガ3補給を支持する臨床的証拠が増加しており、これらの成分は標準的な出生前および乳幼児栄養の慣行に組み込まれています。2024年には、ネスレやダノンなどの主要な乳児用調製粉乳ブランドが、DHAとEPAを豊富に含む改良された製剤を発売し、これらの栄養素を認知発達に不可欠なものとして位置づけました。同様に、Nature MadeやGarden of Lifeなどの出生前サプリメント会社は、更新された臨床ガイドラインに沿って、毎日のDHA摂取を強調する新しいカプセルを導入しました。これらの取り組みは、出生前ケアプロトコルが母体健康プログラムに補給を統合するにつれて、高純度オメガ3成分の予測可能な需要を形成し、メーカーにとって安定した調達チャネルを生み出しています。米国病院協会によると、米国では2024年に出生数が1%増加して360万人に達し、帝王切開率はわずかに増加して32.4%となり、母体および乳幼児の医療への継続的な焦点が強調されています。

抑制要因

1. 高い生産コスト(CAGRへの影響: -1.4%):

オメガ3成分、特に藻類由来およびプレミアム魚油由来のものの世界市場の成長は、高い生産コストによって妨げられています。2023年には、多くのサプリメントおよび乳児用調製粉乳メーカーが、高価な藻類油の投入を理由に生産遅延に直面しました。このコストの急増は、強化製剤の価格を吊り上げただけでなく、主流市場での普及を制限しました。成分供給業者は、微細藻類の培養、および安定性、純度、規制基準への準拠を確保するために不可欠な高度な抽出および精製プロセスに起因する費用の上昇に苦しみました。例えば、DSM-FirmenichやCorbionなどの業界関係者は、高純度DHA/EPA生産に努める一方で、持続可能性とクリーンラベル基準へのコミットメントにより、製造コストが著しく上昇したことを強調しました。このようなコスト圧力は、最終製品の価格に必然的に反映されます。このシナリオは、中小のサプリメントブランドや機能性食品の開発者にとって課題となり、特に価格に敏感な地域での競争力と市場浸透を妨げています。

2. 乱獲を含む環境問題(CAGRへの影響: -1.1%):

環境および持続可能性への圧力は、海洋由来の原材料の入手可能性を制限し、生産リスクを高めることで、オメガ3成分市場をますます制約しています。2023年には、BASFやDSMを含むいくつかの主要なサプリメントおよび食品会社が、持続可能性監査に不合格となった特定の漁業からの調達停止を公に発表し、サプライチェーンに対するより厳格な環境監視の影響を浮き彫りにしました。ヨーロッパと北米の規制当局は、アンチョビ、イワシ、その他の小型浮魚の漁獲割当を厳格化し、メーカーに生産計画の調整と、認定された持続可能な投入物を確保するためのコスト増を強いています。倫理的に調達された成分に対する消費者の需要も購買決定に影響を与えており、従来の海洋油のみに依存するブランドは、環境意識の高い市場で評判のリスクに直面しています。魚の回遊と繁殖サイクルにおける気候関連の変化は、供給の不確実性を悪化させ、企業は調達を多様化し、藻類ベースやその他の代替オメガ3プラットフォームに投資するようになっています。

セグメント分析

1. 供給源別: 海洋由来の優位性と持続可能性の課題

海洋由来のオメガ3成分は、確立されたサプライチェーンと魚油製品に対する消費者の親しみやすさにより、世界市場で80.76%という圧倒的なシェアを占めています。海洋セグメントの最前線であるアンチョビベースのオメガ3は、ペルーの堅調な漁業産業の恩恵を受けており、栄養補助食品や機能性食品向けに高容量のEPAおよびDHAオイルを世界中に安定して供給しています。BASFやDSMなどの業界大手は、海洋油の調達と精製に多額の投資を行い、大規模生産の品質を保証しています。サケ由来のオイルは栄養補助食品や臨床栄養のプレミアム用途で利用されていますが、タラ肝油は伝統的な北欧市場でニッチを維持しています。

藻類由来のオメガ3成分は、持続可能性への懸念と海洋生態系を保護するための規制圧力に後押しされ、9.83%のCAGRで最も急速に成長しているセグメントとして浮上しています。例えば、Veramarisは高純度DHAオイルの商業生産を拡大し、世界のサプリメント市場と乳幼児栄養市場の両方に対応しています。高DHA収量を持つ緑藻を活用することで、生産者は予防医療製剤で製品を差別化しています。一方、紅藻はそのユニークな脂肪酸プロファイルについて調査されており、褐藻は一般的な補給に多用途なEPA-DHA比を提供しています。Corbionなどの生産者は、閉鎖系栽培システムを採用し、拡張性と一貫性を高め、海洋源の季節的および環境的課題に対処しています。

2. 形態別: オイル製剤の優位性と粉末製剤の革新

2024年には、オイル製剤が世界のオメガ3成分市場で69.43%という圧倒的なシェアを占めています。これは、堅牢な製造インフラと、従来のサプリメント形態に対する広範な消費者の受容によって支えられています。その優位性は、優れた生体利用効率と費用対効果の高い生産方法によってさらに強化されており、栄養補助食品と医薬品の両分野で競争力のある価格設定を可能にしています。BASFやEpaxなどの業界大手は、オイルベースの製剤を継続的に改良し、純度と保存安定性に焦点を当てて、世界中で一貫した性能を確保しています。この形態に対する消費者の親しみやすさは、従来のカプセルやソフトジェルにおけるその普及をさらに確固たるものにし、成分需要におけるトップの地位を確立しています。

粉末製剤は市場で最も急速に成長しているセグメントであり、機能性食品や飲料への適応性により、2030年までに11.80%のCAGRで拡大すると予測されています。マイクロカプセル化技術の革新により、酸化や味の問題が軽減され、ベーカリー、乳製品、乳幼児栄養への統合への道が開かれました。DSMなどの企業は、スプレー乾燥や流動層コーティング技術を活用して製品の安定性を強化し、加工コストを削減することで、粉末ベースのオメガ3の商業的実現可能性を高めています。濃縮物はニッチな分野を占めていますが、EPAとDHAの効力向上を求める臨床および製薬分野に対応しています。粉末形態の迅速な採用は、味に中立で、簡単に組み込むことができ、正確に投与できるオメガ3に対する消費者の嗜好への業界の移行を強調しています。

3. 用途別: サプリメントの優位性と乳幼児栄養の加速

2024年には、栄養補助食品が世界のオメガ3成分市場で47.46%という圧倒的なシェアを占めています。この強固な地位は、根強い消費者の習慣と広範な小売プレゼンスによって支えられており、オメガ3を不可欠な健康製品として確立しています。心血管、認知、関節の健康に対する利点を強調するダイレクト・トゥ・コンシューマー・マーケティングと医療専門家からの推奨は、このセグメントのリーダーシップをさらに確固たるものにしています。BASFやDSMなどの主要企業は、高純度オメガ3製剤のポートフォリオを拡大し、予防的ウェルネスを優先する健康志向の消費者に向けた生体利用効率の向上に焦点を当てています。このセグメントの多様性は、カプセル、ソフトジェル、グミなど、さまざまな形態への適応性によって輝き、アクセスしやすさと消費者の魅力を高めています。

乳幼児栄養は、2030年までに11.73%のCAGRで拡大すると予測される最も急速に成長しているセグメントとして浮上しています。この成長は、初期の脳と視覚の発達における重要性に対する臨床的推奨の増加によって促進されています。これに対応して、ネスレやダノンなどの主要メーカーは、栄養基準の向上に合わせて、DHAが豊富なオメガ3を乳児用調製粉乳に強化しています。一方、機能性食品や飲料は、マイクロカプセル化とフレーバーマスキングの進歩により急増しており、味や保存期間を犠牲にすることなくシームレスな製品統合を保証しています。臨床栄養は、オメガ3が特殊な治療食に不可欠であるため、引き続き有利な分野です。さらに、製薬分野は、プレミアムな処方箋グレードのオメガ3製剤の需要を牽引し続けています。

地域分析

1. 北米:

2024年には、北米が世界のオメガ3成分市場で34.87%という圧倒的なシェアを占めています。このリーダーシップは、成熟した規制枠組み、高度な医療システム、健康問題に精通した住民によって支えられています。予防医療の実践はこの地域に深く根付いており、医療専門家はオメガ3サプリメントを食事ガイドラインに不可欠なものとして広く推奨しています。米国では、FDAが承認した健康強調表示と、特定の臨床用途に対する保険の裏付けが、消費者および臨床栄養分野の両方で堅調な需要を促進しています。一方、カナダの天然健康製品に関する効率的な規制は、革新的な製剤と表示への道を開き、企業が検証済みの健康上の利点を強調する特殊なオメガ3製品を宣伝することを可能にしています。

2. アジア太平洋:

アジア太平洋地域は急速に成長しており、2030年までに9.80%のCAGRで成長すると予測されています。この急増は、水産養殖の急速な進歩と消費者の健康意識の高まりに大きく起因しています。中国は最前線に立っており、水産養殖サプライチェーンを強化しながら、強化食品やサプリメントに対する需要の高まりを育んでいます。高齢化が進む日本は、認知機能の健康製品に対する顕著な嗜好を示しており、プレミアムDHA製剤の安定した需要を牽引しています。同時に、インドの急成長する栄養補助食品産業と堅調な製薬分野は、費用対効果の高いオメガ3生産に有利な道筋を示しています。オーストラリアとシンガポールは、藻類由来のオメガ3の重要な流通およびイノベーションセンターとしての役割を確立しており、持続可能な調達と地域生産への転換を示しています。

3. その他の地域(ヨーロッパ、南米、中東・アフリカ):

ヨーロッパ、南米、中東・アフリカなどの地域は、さまざまな規制環境と市場の成熟度に影響され、より緩やかなペースではあるものの、着実な成長を遂げています。ヨーロッパ市場の軌跡は、欧州食品安全機関(EFSA)の厳格な品質基準と持続可能性への顕著な重点によって形成されており、これが藻類中心の革新を促進しています。南米の利点は、海洋資源、特にペルーのアンチョビ漁業への近さにあります。ブラジルやアルゼンチンなどの国々は、主に強化食品を中心とした取り組みを通じて、国内消費を徐々に拡大しています。中東およびアフリカでは、公衆衛生イニシアチブとグローバルな栄養機関との協力が意識とアクセスを広げていますが、流通ネットワークの断片化がより広範な市場への到達を妨げています。

競争環境

オメガ3成分市場は中程度の競争環境を示しており、トッププレーヤーは堅牢なブランディング、戦略的認証、消費者中心のマーケティングを通じて際立っています。DSM-FirmenichやBASFなどの企業は、クリーンラベルおよびハラール認証製剤にオメガ3製品を投入し、特に中東および東南アジアの幅広い層に響くことを目指しています。これらの企業は、マーケティングにおいてトレーサビリティ、持続可能性、倫理的調達を強調し、ハラール、非GMO、持続可能な漁業基準などの認証を使用して消費者の信頼を醸成しています。一方、新興ブランドはデジタルプラットフォームでニッチ市場を開拓し、パーソナライズされた栄養と透明な表示を強調して、サプリメントの信頼性と機能的利点を優先する健康志向の消費者を惹きつけています。

技術力は市場競争力の重要な決定要因であり、確立されたプレーヤーは成分の機能性と安定性を強化する革新に資源を投入しています。DSM-Firmenichは、酸化抵抗性を高め、食品および飲料用途の保存期間を延長するためのマイクロカプセル化技術を推進しています。BASFとEpax Norwayは、EPAとDHAの収量を高めるための精製および濃縮方法を改良し、臨床栄養などのプレミアム市場をターゲットにしています。

戦略面では、市場は統合と協力の波を経験しており、企業は垂直統合とグローバルな展開を目指しています。主要企業は、持続可能な漁業や藻類栽培業者との長期的な提携を築き、環境および規制上の課題の中で安定した原材料の流れを確保しています。DSMとFirmenichの合併などの注目すべき合併は、成分の革新と鋭い消費者洞察、堅牢な流通を融合させる包括的なバリューチェーンを構築する傾向を浮き彫りにしています。アジア太平洋地域と中東の新興市場への進出が勢いを増しており、業界リーダーは地域規制を乗り越え、ハラール認証を確保するために合弁事業や現地生産拠点を設立しています。

オメガ3成分業界の主要企業

* Cargill Inc.

* Archer Daniels Midland Company

* BASF SE

* DSM-Firmenich AG

* Croda International Plc

最近の業界動向

* 2024年9月: Veramarisは、ネブラスカ州の藻類油施設に2億米ドルの生産能力増強投資を行い、2026年までに年間15,000トンの生産を目指しています。

* 2024年7月: BASFは、味をマスキングし、アジア太平洋地域の機能性食品用途をターゲットとする高度なマイクロカプセル化を特徴とするOmega-3 Powder Proを導入しました。

* 2024年6月: CorbionはNuseedと提携し、Nutriterraキャノーラ由来EPA油を商業化しました。北米での生産能力は年間50,000トンです。

オメガ3脂肪酸は、魚や亜麻仁などの食品、魚油などの栄養補助食品から摂取される多価不飽和脂肪酸の一種です。本レポートは、世界のオメガ3成分市場に関する詳細な分析を提供しています。市場は2025年に31.2億米ドルに達し、2030年までに52.3億米ドルへと力強い成長が予測されています。

市場の成長を牽引する主な要因としては、水産養殖産業による需要の増加、予防医療製品に対する消費者の支出増加、EPAやDHAを含むオメガ3に対する政府による規制上の承認、妊産婦の健康、妊娠、および乳幼児の発育におけるオメガ3需要の高まりが挙げられます。また、オメガ3抽出における技術的進歩や、藻類由来オメガ3源の持続可能な栽培も重要な推進力となっています。

一方で、市場の成長を阻害する要因も存在します。具体的には、高い生産コスト、乱獲を含む環境問題、原材料価格の変動、地域ごとの規制の複雑さと基準の相違が挙げられます。

本レポートでは、市場を供給源、形態、用途、地域別に詳細に分析しています。

供給源別では、海洋由来(アンチョビ、タラ肝油、メンハーデン、マグロ、イワシ、サケなど)と植物・藻類由来(緑藻、紅藻、褐藻、藍藻など)に分類されます。特に、藻類由来のオイルは、買い手が持続可能性と供給の安定性を重視する傾向にあるため、9.83%の年平均成長率(CAGR)で最も速い成長を示しています。

形態別では、オイル、濃縮物、粉末に分けられます。粉末製剤は、マイクロカプセル化技術により、味や匂いを損なうことなく食品に配合できるため、11.80%のCAGRで人気が高まっています。

用途別では、栄養補助食品、機能性食品・飲料、乳幼児栄養、臨床・医療栄養、医薬品、ペットフード・動物飼料といった幅広い分野で利用されています。

地域別では、北米が2024年に世界の収益の34.87%を占め、有利な規制と消費者教育に支えられ、オメガ3消費をリードしています。その他、ヨーロッパ、アジア太平洋、南米、中東・アフリカの各地域が詳細に分析されています。

競争環境については、DSM-Firmenich、BASF SE、Croda International Plc、Aker BioMarine ASA、Cargill, Incorporatedなど、主要な市場参加企業のプロファイルも提供され、市場集中度、戦略的動向、市場シェア分析などが網羅されています。

オメガ3成分市場は、健康意識の高まりと技術革新により、今後も堅調な成長が期待される分野です。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 水産養殖産業に牽引される需要の増加

- 4.2.2 予防医療製品に対する消費者の支出の増加

- 4.2.3 EPAおよびDHAを含むオメガ-3に対する政府による規制上の承認

- 4.2.4 母体健康、妊娠、および児童の発育におけるオメガ-3の需要の増加

- 4.2.5 オメガ-3抽出における技術的進歩

- 4.2.6 藻類ベースのオメガ-3源の持続可能な栽培

-

4.3 市場の阻害要因

- 4.3.1 高い生産コスト

- 4.3.2 乱獲を含む環境問題

- 4.3.3 原材料価格の変動

- 4.3.4 規制の複雑さと地域ごとの異なる基準

- 4.4 サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力

- 4.7.1 新規参入者の脅威

- 4.7.2 買い手/消費者の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額/数量)

-

5.1 供給源別

- 5.1.1 海洋由来

- 5.1.1.1 アンチョビ

- 5.1.1.2 タラ肝油

- 5.1.1.3 メンハーデン

- 5.1.1.4 マグロ

- 5.1.1.5 イワシ

- 5.1.1.6 サケ

- 5.1.1.7 その他の種

- 5.1.2 植物および藻類由来

- 5.1.2.1 緑藻

- 5.1.2.2 紅藻

- 5.1.2.3 褐藻

- 5.1.2.4 藍藻

-

5.2 形態別

- 5.2.1 オイル

- 5.2.2 濃縮物

- 5.2.3 粉末

-

5.3 用途別

- 5.3.1 栄養補助食品

- 5.3.2 機能性食品および飲料

- 5.3.3 乳幼児栄養

- 5.3.4 臨床および医療栄養

- 5.3.5 医薬品

- 5.3.6 ペットフードおよび動物飼料

-

5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.1.4 その他の北米地域

- 5.4.2 ヨーロッパ

- 5.4.2.1 ドイツ

- 5.4.2.2 イギリス

- 5.4.2.3 イタリア

- 5.4.2.4 フランス

- 5.4.2.5 スペイン

- 5.4.2.6 オランダ

- 5.4.2.7 ポーランド

- 5.4.2.8 ベルギー

- 5.4.2.9 スウェーデン

- 5.4.2.10 その他のヨーロッパ地域

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 インド

- 5.4.3.3 日本

- 5.4.3.4 オーストラリア

- 5.4.3.5 インドネシア

- 5.4.3.6 韓国

- 5.4.3.7 タイ

- 5.4.3.8 シンガポール

- 5.4.3.9 その他のアジア太平洋地域

- 5.4.4 南米

- 5.4.4.1 ブラジル

- 5.4.4.2 アルゼンチン

- 5.4.4.3 コロンビア

- 5.4.4.4 チリ

- 5.4.4.5 ペルー

- 5.4.4.6 その他の南米地域

- 5.4.5 中東およびアフリカ

- 5.4.5.1 南アフリカ

- 5.4.5.2 サウジアラビア

- 5.4.5.3 アラブ首長国連邦

- 5.4.5.4 ナイジェリア

- 5.4.5.5 エジプト

- 5.4.5.6 モロッコ

- 5.4.5.7 トルコ

- 5.4.5.8 その他の中東およびアフリカ地域

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 DSM-Firmenich

- 6.4.2 BASF SE

- 6.4.3 Croda International Plc

- 6.4.4 Aker BioMarine ASA

- 6.4.5 Cargill, Incorporated

- 6.4.6 GC Rieber VivoMega AS

- 6.4.7 Golden Omega S.A.

- 6.4.8 KD Pharma Group SA

- 6.4.9 Pelagia AS

- 6.4.10 Polaris SA

- 6.4.11 Stepan Company

- 6.4.12 Corbion N.V.

- 6.4.13 Archer Daniels Midland Company

- 6.4.14 Veramaris Inc.

- 6.4.15 Nufarm Limited

- 6.4.16 Solutex GC SL

- 6.4.17 Kerry Group Plc

- 6.4.18 Fermentalg SAS

- 6.4.19 Arctic Nutrition AS

- 6.4.20 Novotech Nutraceuticals Inc.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

オメガ3原料とは、エイコサペンタエン酸(EPA)やドコサヘキサエン酸(DHA)、α-リノレン酸(ALA)といった多価不飽和脂肪酸を豊富に含む素材、またはそれらを抽出・精製した一次加工品を指します。これらの脂肪酸は、人間の体内では十分に合成できないため、食事やサプリメントを通じて摂取する必要がある必須脂肪酸として知られています。特にEPAとDHAは、心血管疾患の予防、脳機能の維持・向上、抗炎症作用など、多岐にわたる健康効果が科学的に示されており、その需要は世界的に高まっています。原料の形態は、液体油状のものから、安定性を高めた粉末状のものまで様々です。

オメガ3原料の種類は、主にその供給源と化学形態によって分類されます。供給源としては、まず海洋生物由来のものが挙げられます。イワシ、マグロ、サバ、カツオなどの青魚から抽出される魚油が代表的であり、EPAとDHAを豊富に含みます。近年では、魚の乱獲や海洋汚染への懸念から、微細藻類由来のDHA原料も注目されており、特に植物性DHAとしてヴィーガンやベジタリアン向けの製品に利用されています。また、南極オキアミから得られるクリルオイルも、リン脂質結合型のオメガ3として吸収性の高さから人気を集めています。植物由来の原料としては、亜麻仁油、エゴマ油、チアシード油などがあり、これらは主にALAを含んでいます。ALAは体内でEPAやDHAに変換されますが、その変換効率は限定的であるとされています。化学形態では、天然に近いトリグリセリド(TG)型、高濃度化に適したエチルエステル(EE)型、EE型を再エステル化して吸収性を高めた再エステル化トリグリセリド(rTG)型、そして吸収性に優れるリン脂質型などがあり、用途や目的に応じて使い分けられています。

オメガ3原料の用途は非常に広範です。最も主要なのは、健康食品やサプリメント分野であり、カプセル、ソフトジェル、ドリンク、ゼリーなどの形態で提供されています。生活習慣病の予防、脳機能のサポート、目の健康維持、関節の炎症緩和などを目的とした製品が多数存在します。次に、機能性食品への応用も進んでおり、ヨーグルト、牛乳、パン、シリアル、飲料などに添加され、日常の食事から手軽にオメガ3を摂取できる製品が増えています。医薬品分野では、高純度・高濃度のEPAやDHAが、高脂血症治療薬として処方されています。乳幼児向け製品では、DHAが脳や神経の発達に不可欠であることから、粉ミルクや離乳食に配合されています。さらに、ペットフードや家畜・養殖魚の飼料にも利用され、動物の健康維持や栄養価向上に貢献しています。化粧品分野においても、抗炎症作用や保湿効果を期待して、スキンケア製品に配合されることがあります。

オメガ3原料の製造には、高度な関連技術が不可欠です。まず、原料からの抽出技術では、超臨界CO2抽出法や分子蒸留法などが用いられ、効率的かつ安全にオメガ3脂肪酸を分離します。次に、精製技術が重要であり、魚油に含まれる重金属、PCB、ダイオキシンなどの環境汚染物質を除去し、安全性を確保します。脱臭・脱色工程も行われ、製品の品質と風味を向上させます。濃縮技術では、分子蒸留やクロマトグラフィーを用いて、EPAやDHAの含有率を高め、特定の比率に調整することが可能です。オメガ3脂肪酸は非常に酸化しやすい性質を持つため、安定化技術が極めて重要です。抗酸化剤(ビタミンEなど)の添加、窒素充填、遮光容器の使用、そしてマイクロカプセル化や乳化技術によって、酸化を防ぎ、品質を維持します。これらのマイクロカプセル化技術は、魚油特有の臭いをマスキングし、粉末状にすることで、食品への配合を容易にする効果もあります。

オメガ3原料の市場背景は、世界的な健康志向の高まりと高齢化社会の進展を背景に、堅調な成長を続けています。心血管疾患、認知症、炎症性疾患などの生活習慣病に対する予防意識が高まる中、オメガ3脂肪酸の健康効果に関する科学的エビデンスの蓄積が、市場拡大の大きな推進力となっています。特に日本では、機能性表示食品制度の導入により、オメガ3の機能性を訴求した製品が増加し、消費者の認知度向上に貢献しています。しかし、市場にはいくつかの課題も存在します。一つは、魚油の供給源である漁獲量の変動や為替レートによって、原料価格が不安定になることです。また、品質管理、特に酸化の防止と環境汚染物質の除去は常に厳しく求められます。持続可能性への配慮も重要であり、乱獲を防ぐためのMSC/ASC認証原料の利用や、藻類由来などの代替供給源の開発が喫緊の課題となっています。競合の激化も進んでおり、各メーカーは差別化のために高純度化、高濃度化、吸収性の向上、安定性の確保に注力しています。

将来展望として、オメガ3原料市場はさらなる成長が期待されています。高付加価値製品への需要は今後も増加すると見られ、特に吸収性に優れたrTG型やリン脂質型、あるいは特定の疾患予防に特化した高純度・高濃度製品の開発が進むでしょう。供給源の多様化も重要なテーマであり、藻類由来DHAの生産規模拡大や、遺伝子組み換え技術を用いた植物からのオメガ3生産など、持続可能な代替供給源の開発が加速すると考えられます。また、個別化栄養の進展に伴い、個人の遺伝子情報や健康状態に基づいた最適なオメガ3摂取量や種類の提案が可能になるかもしれません。持続可能性への対応は不可欠であり、トレーサビリティの確保や環境負荷の低い製造プロセスの導入が、企業の競争力を左右する要素となるでしょう。さらに、精神疾患、眼疾患、免疫調整など、オメガ3の新たな機能性に関する研究が進むことで、未開拓の応用分野が広がる可能性を秘めています。抽出・精製技術や安定化技術のさらなる革新も、市場の発展を支える重要な要素となります。