エナジーバー市場規模・シェア分析 – 成長動向と予測 (2026-2031)

エナジーバー市場レポートは、製品タイプ(オーガニックおよびコンベンショナル)、タンパク質源(植物性および動物性)、機能/用途(スポーツ・持久力栄養、食事代替など)、流通チャネル(スーパーマーケット/ハイパーマーケット、コンビニエンスストアなど)、および地域(北米、ヨーロッパ、アジア太平洋、南米など)別に分類されます。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

エナジーバー市場は、消費者の利便性、透明性の高い成分表示、植物ベースのタンパク質への需要の高まりに牽引され、製品イノベーションが活発化しています。米国食品医薬品局(FDA)による「健康的」の定義改訂など、規制の動向もメーカーに栄養価の高い製品開発を促しています。主要な多国籍スナック企業間の統合や、エンドウ豆タンパク質などの主要原材料の関税による価格変動が競争環境に影響を与えています。一方で、Eコマースプラットフォームの採用加速により、企業は消費者への直接販売チャネルを効果的に拡大しています。特にアジア太平洋地域における中間層の増加は、地域需要を大きく押し上げ、市場参加者にとって魅力的な機会を提供しています。

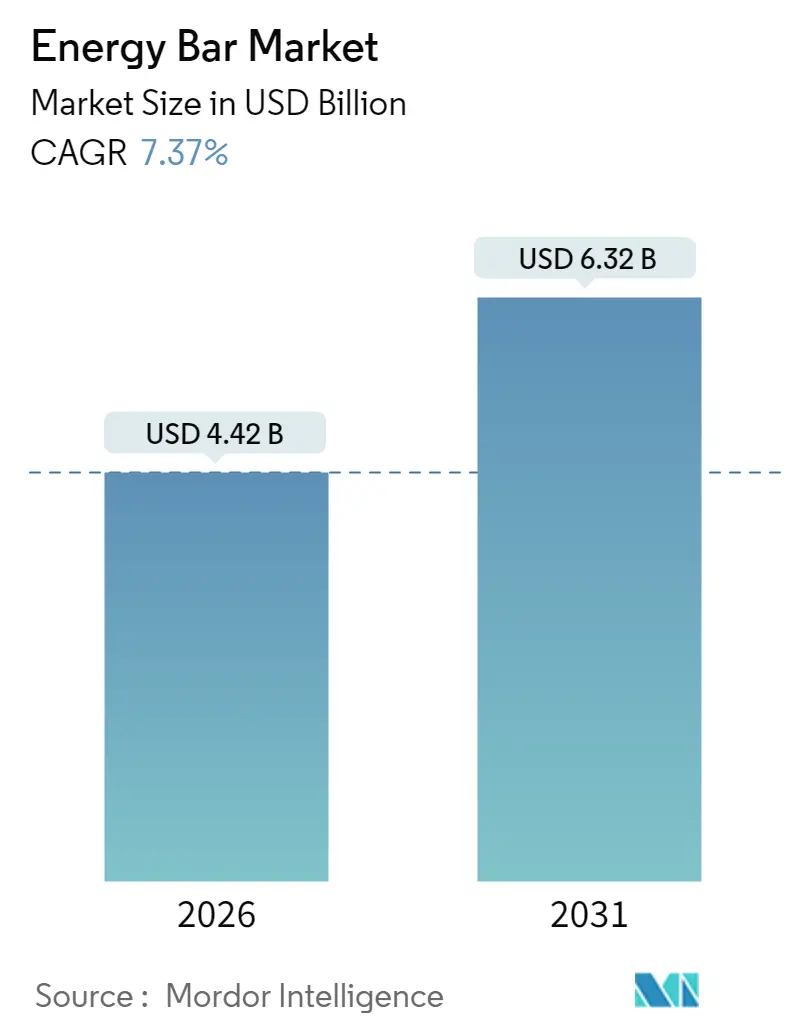

市場概要と予測

エナジーバー市場は、2025年に41.2億米ドルと評価され、2026年には44.2億米ドルに成長し、2031年までに63.2億米ドルに達すると予測されています。予測期間(2026年~2031年)における年平均成長率(CAGR)は7.37%です。この市場は中程度の集中度を示しており、北米が最大の市場である一方、アジア太平洋地域が最も急速に成長する市場と見込まれています。主要企業には、Mars Inc.、General Mills Inc.、Mondelēz International, Inc.、Nestle S.A.、Glanbia plcなどが挙げられます。

主要なレポートのポイント

* 製品タイプ別: 2025年には従来型バーがエナジーバー市場シェアの77.45%を占めました。一方、オーガニックバーは2031年までに8.12%のCAGRで成長する見込みです。

* タンパク質源別: 2025年には植物ベースのバーがエナジーバー市場シェアの53.88%を占めました。動物ベースのバーは2031年までに7.74%のCAGRで拡大すると予測されています。

* 機能/用途別: 2025年にはスポーツ・持久力栄養が収益の45.62%を占め、体重管理バーは2031年までに9.05%のCAGRで成長する態勢にあります。

* 流通チャネル別: 2025年にはスーパーマーケットとハイパーマーケットが収益の41.78%を維持しました。オンライン小売業者は予測期間中に9.34%のCAGRで最も速く成長するでしょう。

* 地域別: 2025年には北米が収益の40.66%を占めました。アジア太平洋地域は2031年までに9.58%のCAGRで最高の地域成長率を記録する準備ができています。

グローバルエナジーバー市場のトレンドと洞察

促進要因

* 革新的な配合とクリーンラベル成分が健康志向の消費者を惹きつける: FDAの「健康的」表示ガイドラインの更新(2025年2月発効)やWHOの砂糖摂取量推奨など、規制の変化に対応するため、メーカーはクリーンラベルへの再配合を戦略的優先事項としています。イソマルトースシロップやタイガーナッツオイルのような機能性成分の活用、持続可能な調達(責任あるカカオ栽培やフェアトレード認証パーム油など)への注力も、消費者の信頼構築、特にデジタルツールで成分リストを確認するミレニアル世代にとって重要です。

* 手軽なエネルギー補給スナックへの需要増加が市場成長を促進: パンデミック後のライフスタイルの変化により、外出先での消費トレンドが加速しています。2024年には米国消費者の20%が高タンパク質食を摂取しており、エナジーバーは食事代替品として位置づけられています。欧州委員会の農業見通しでは、植物性タンパク質消費の増加が予測されており、植物ベースのエナジーバー開発に有利な環境が生まれています。NIHの研究によると、プロテインバーは単純炭水化物スナックよりも持続的なエネルギー放出を提供し、アスリートのパフォーマンス向上や職場での生産性向上に貢献しています。

* スポーツ・フィットネス活動の増加がアスリート間の消費を促進: エナジーバーは、スポーツやフィットネス活動に従事する人々の、便利で効果的なエネルギー源としてのニーズに応えています。2024年には日本のスポーツ参加率が77.4%に達するなど、活動的なライフスタイルを送る人々にとってエナジーバーは不可欠な栄養ソリューションとなっています。

* 便利で健康的な外出先でのスナックへの需要: グローバルに、特に新興市場において、手軽に摂取できる健康的なスナックへの需要が高まっています。

* 栄養上の利点に対する意識の高まりが市場拡大を促進: 発展途上国を中心に、栄養に関する教育が進むことで、エナジーバーの健康上の利点に対する消費者の認識が高まり、市場拡大を後押ししています。

* 植物ベースおよびビーガンエナジーバーの人気上昇が需要を押し上げる: 北米とヨーロッパで植物ベースおよびビーガンエナジーバーの人気が高まっており、アジア太平洋地域でも徐々に普及が進んでいます。

抑制要因

* 原材料価格の変動がコスト構造を混乱させる: 米国商務省による中国産エンドウ豆タンパク質への122.19%という高額なアンチダンピング関税は、原材料コストの変動性を示しています。欧州議会によるEUの食料システム依存度調査も、地政学的緊張下での脆弱性を浮き彫りにしています。メーカーはサプライチェーンの再考を迫られ、垂直統合やサプライヤーとの長期契約を模索していますが、これには多額の設備投資と配合の柔軟性への制約が伴います。

* 糖分含有量と人工添加物が健康関連の懸念を引き起こす: FDAによる赤色3号の禁止(2027年1月発効)は、食品業界における人工添加物への規制強化を示しています。カナダの包装前面表示規制(2026年1月施行)も、飽和脂肪、糖分、ナトリウム含有量の高い製品に警告表示を義務付けており、製品のポジショニング戦略や消費者の購買行動に影響を与えるでしょう。消費者の健康意識の高まりにより、エナジーバーの栄養プロファイルは厳しく精査されており、高タンパク質であっても加工方法によってはタンパク質の消化率や全体的な品質が損なわれる可能性があります。

* 食事代替飲料や代替スナックバーとの競争が成長を阻害: エナジーバー市場は、食事代替飲料や他のスナックバーとの激しい競争に直面しており、これが市場成長の妨げとなる可能性があります。

* 厳格な政府規制が製品配合に影響を与える: 北米とヨーロッパにおける厳格な政府規制は、製品の配合に大きな影響を与え、メーカーにとって課題となっています。

セグメント分析

* 製品タイプ別: 従来型が優位性を維持し、オーガニックが急速に拡大

2025年には従来型エナジーバーが77.45%の市場シェアを占め、優位性を保っています。これは、確立された製造効率と広範な流通ネットワークにより、競争力のある価格設定が可能であるためです。一方、オーガニックバーは2031年までに8.12%のCAGRで著しい成長を遂げると予測されており、透明性の高い調達と高品質を重視する消費者の嗜好が反映されています。しかし、オーガニックセグメントは、厳格な認証要件、認証済み原材料の入手困難さ、高い生産コスト、そして持続可能性を謳う再生農業マーケティングとの競争といった課題に直面しています。

* タンパク質源別: 植物ベースが主導し、動物ベースの成長が加速

2025年には植物ベースのタンパク質源が市場シェアの53.88%を占め、優位な地位を維持しています。ビーガニズムの人気の高まりが、植物ベースのプロテイン市場の成長を牽引しています。しかし、動物ベースのタンパク質代替品は、2031年までに7.74%のCAGRでより速いペースで成長すると予測されています。これは、優れたアミノ酸プロファイルと消費者の高い受容度によるものです。動物ベースのプロテインは、乳製品業界の確立されたインフラから恩恵を受けていますが、持続可能性への懸念や環境擁護団体からの規制圧力という課題に直面しています。

* 機能/用途別: スポーツ栄養が牽引し、体重管理が急増

2025年にはスポーツ・持久力栄養用途が市場の45.62%を占めました。これらの用途は、アスリートのパフォーマンス向上だけでなく、体重管理やライフスタイルエネルギーのセグメントでも大きく成長しており、2031年までに9.05%のCAGRで堅調に伸びると予測されています。体重管理用途は、CDCの目標と連携した肥満予防イニシアチブによって勢いを増しています。食事代替用途は利便性への需要から恩恵を受けていますが、液体食や調理済み食などの代替品との競争に直面しています。

* 流通チャネル別: オンラインの加速が伝統的小売に挑戦

2025年にはスーパーマーケットとハイパーマーケットが流通チャネルの41.78%を占め、引き続き主導的な役割を果たしています。一方、オンライン小売業者は2031年までに9.34%のCAGRで堅調な成長を遂げています。これは、食品小売部門におけるEコマースの浸透が主な要因であり、特に若年層や高学歴層でオンライン食料品購入の採用率が高いことがUSDAの調査で示されています。伝統的な小売チャネルは、即時入手可能性や製品の物理的な確認が可能である点で競争力を維持しています。オンラインチャネルは、サブスクリプションモデル、まとめ買いオプション、ニッチブランドへのアクセスといった利点がありますが、高い送料や製品の鮮度・品質に関する消費者の懸念といった課題もあります。

地域分析

* 北米: 2025年にはエナジーバー市場の40.66%を占め、最大の市場です。確立された健康・ウェルネス文化、先進的な小売インフラ、機能性食品のイノベーションを促進する規制枠組みが成長を牽引しています。しかし、市場の飽和とプライベートブランド製品との競争が課題となっています。

* アジア太平洋: 2031年までに9.58%のCAGRで最も急速に成長する地域です。中間層所得の増加、都市化、中国、ベトナム、タイなどの主要市場における健康意識の高まりが成長を後押ししています。中国の食品加工産業の拡大と、より健康的でプレミアムな製品への消費者需要が有利な環境を作り出しています。しかし、規制の複雑さや国ごとの食品安全基準の差異が課題です。

* ヨーロッパ: 有機および持続可能な調達製品に対する消費者の嗜好が特徴的な重要な市場です。しかし、市場の成熟度により、成長率は新興地域に比べて緩やかです。欧州委員会の農業・食品ビジョンやEFSAの厳格な新規食品承認プロセスと健康強調表示規制が市場に影響を与えています。

* 南米、中東、アフリカ: 都市人口の増加と可処分所得の増加により、新たな機会が生まれています。しかし、インフラの制約と規制の不確実性が短期的な成長を抑制しています。

競争環境

グローバルエナジーバー市場は、国際的および地域的なプレーヤーが多数存在する競争の激しい市場です。主要企業には、Mars Inc.、General Mills Inc.、Mondelēz International, Inc.、Nestle S.A.、Glanbia plcなどが含まれます(主要企業は特定の順序で記載されていません)。これらの企業は、強力な消費者基盤と市場での地位を確立するために、製品イノベーション、合併・買収、地理的拡大などの戦略に注力しています。特に製品イノベーションが重視されており、主要企業は研究開発に多額の投資を行い、有機/ビーガン成分を取り入れた革新的なフレーバーやパッケージングを導入し、クリーンラベル製品として位置づけています。

2024年には、MarsがKellanovaを359億米ドルで買収し、RXBARやNutriGrainなどの確立されたエナジーバーブランドをポートフォリオに加えることで、スナック事業を大幅に拡大しました。この戦略的合併は、ヘルシースナックセグメントの重要性の高まりを反映しています。企業は垂直統合、クリーンラベル再配合、デジタルファースト戦略を優先し、D2C(Direct-to-Consumer)チャネルへの投資を増やして、より高い利益率と重要な消費者データの収集を目指しています。同時に、FTCによるKroger-Albertsons合併阻止に見られるように、食料品小売部門における市場集中に対する規制当局の監視が強化されています。

パーソナライズされた栄養、持続可能な包装、機能性成分の統合(EFSAが承認したコオロギ粉末など)において新たな機会が生まれています。技術の採用は、サプライチェーンの最適化、成分のトレーサビリティ、消費者エンゲージメントの強化に焦点を当てています。大手企業は規模を活かして調達と製造の効率化を図る一方、新興企業は高齢者向けや糖尿病患者向け製品を開発することで、未開拓の層をターゲットにしています。既存ブランドは、プロモーション支出の増加と小売パートナーシップの強化を通じて市場シェアを守っています。

最近の業界動向

* 2025年6月: Mars傘下のスナックブランドKindが、米国市場で「フルーツフォワード」な新エナジーバーを発売し、健康志向の消費者をターゲットにしました。

* 2025年5月: 大手食品メーカーが、持続可能な包装ソリューションへの投資を強化するため、バイオプラスチック開発企業と戦略的提携を発表しました。

* 2025年4月: 植物性代替肉市場の成長が鈍化する中、主要ブランドは製品の味と食感を改善するための研究開発に注力し、より幅広い消費者の獲得を目指しています。

* 2025年3月: AIを活用したサプライチェーン管理プラットフォームが、食品廃棄物の削減と物流効率の向上を目的として、複数の大手小売業者に導入されました。

* 2025年2月: 欧州連合(EU)が、特定の機能性成分を含む新製品の承認プロセスを簡素化する新たな規制枠組みを導入し、イノベーションを促進しました。

市場の課題と機会

食品・飲料業界は、原材料価格の高騰、サプライチェーンの混乱、労働力不足といった継続的な課題に直面しています。特に、気候変動による異常気象は農作物の収穫量に影響を与え、価格変動のリスクを高めています。消費者の健康意識の高まりは、砂糖、塩分、飽和脂肪酸の削減を求める圧力となり、企業は製品の再配合を余儀なくされています。

一方で、高齢化社会の進展は、特定の栄養ニーズに対応した製品(例:高タンパク質、低アレルゲン)の需要を創出しています。また、ミレニアル世代やZ世代は、倫理的な調達、環境への配慮、透明性を重視する傾向があり、これらの価値観に合致するブランドに高いロイヤルティを示しています。オンライン販売チャネルの拡大は、中小企業が大手企業と競争するための新たな機会を提供し、ニッチ市場へのアクセスを容易にしています。

今後の展望

食品・飲料業界は、技術革新と消費者行動の変化によって、今後も急速な変革を遂げると予想されます。パーソナライズされた栄養ソリューション、細胞培養肉や精密発酵などの代替タンパク質、そしてブロックチェーン技術を活用したトレーサビリティシステムが、主流となる可能性があります。企業は、これらの変化に適応し、持続可能性と倫理的責任を事業戦略の中心に据えることで、長期的な成長を確保できるでしょう。規制当局は、市場の公正な競争を維持しつつ、消費者の安全と健康を保護するための新たな枠組みを構築することが求められます。

このレポートは、世界のエネルギーバー市場に関する詳細な分析を提供しています。エネルギーバーは、栄養価の高い成分を含み、エネルギーと持久力を高める健康的なスナックとして定義されています。

市場は、2026年には44.2億米ドルの規模に達し、2031年までには年平均成長率(CAGR)7.37%で成長し、63.2億米ドルに達すると予測されています。

市場の成長を牽引する主な要因としては、以下の点が挙げられます。

* 革新的な処方とクリーンラベル成分が健康志向の消費者を惹きつけていること。

* 手軽にエネルギーを補給できるスナックへの需要が高まっていること。

* スポーツやフィットネス活動の増加により、アスリート間での消費が促進されていること。

* 便利で健康的な外出先でのスナックへの需要。

* 栄養上の利点に対する意識の高まり。

* 植物ベースおよびビーガンエネルギーバーの人気上昇。

一方で、市場の成長を阻害する要因も存在します。

* 原材料価格の変動がコスト構造に影響を与えていること。

* 砂糖含有量や人工添加物に対する健康上の懸念。

* 食事代替ドリンクや代替スナックバーとの競合。

* 製品の処方に影響を与える厳格な政府規制。

本レポートでは、市場を以下の主要なセグメントに分けて分析しています。

* 製品タイプ別: オーガニック、コンベンショナル(従来型)。

* タンパク質源別: 植物ベース、動物ベース。

* 機能・用途別: スポーツ・持久力栄養、食事代替、体重管理・ライフスタイルエネルギー。

* 流通チャネル別: スーパーマーケット/ハイパーマーケット、コンビニエンスストア、専門店、オンライン小売業者、その他の流通チャネル。

* 地域別: 北米、ヨーロッパ、アジア太平洋、南米、中東・アフリカ。各セグメントについて、市場規模と予測が金額ベース(米ドル)で提供されています。

特に注目すべきは、以下の点です。

* 地域別成長: アジア太平洋地域は、中間所得層の増加とEコマースインフラの拡大により、年平均成長率9.58%で最も速い成長を遂げると予想されています。

* 流通チャネル別成長: オンライン小売業者は、サブスクリプションサービスやD2C(消費者直接取引)モデルの恩恵を受け、品揃えを拡大することで、2031年までに年平均成長率9.34%で最も急速に拡大すると見込まれています。

* 規制の影響: 2025年2月に発効するFDA(米国食品医薬品局)の規制により、添加糖やナトリウムの含有量が制限されるため、「健康的」という表示を持つ製品は、ナッツ、種子、全粒穀物を含み、人工添加物を排除する方向へと製品処方の変更を迫られています。

競争環境については、市場集中度、戦略的動向(合併、資金調達、新製品発売)、市場シェア分析が詳細に調査されています。主要企業としては、Mars Inc.、Mondelez International Inc.、General Mills Inc.、Nestlé S.A.、PepsiCo, Inc.など多数のグローバル企業が挙げられ、それぞれの企業プロファイルには、グローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略情報、市場ランク/シェア、製品とサービス、最近の動向が含まれています。

本レポートは、市場の機会と将来の展望についても言及しており、エネルギーバー市場の包括的な理解を提供しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査の範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 革新的な処方とクリーンラベルの原材料が健康志向の消費者を惹きつける

- 4.2.2 手軽なエネルギー補給スナックへの需要増加が市場成長を促進

- 4.2.3 スポーツ・フィットネス活動の増加がアスリート間の消費を促進

- 4.2.4 便利で健康的な外出先でのスナック需要

- 4.2.5 栄養上の利点に対する意識の高まりが市場拡大を促進。

- 4.2.6 植物ベースおよびビーガンエナジーバーの人気上昇が需要を押し上げる。

-

4.3 市場の阻害要因

- 4.3.1 原材料価格の変動がコスト構造を混乱させる

- 4.3.2 砂糖含有量と人工添加物が健康関連の懸念を引き起こす

- 4.3.3 食事代替ドリンクや代替スナックバーとの競合が成長を妨げる

- 4.3.4 厳格な政府規制が製品配合に影響を与える

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制および技術的展望

-

4.6 ポーターの5つの力

- 4.6.1 供給者の交渉力

- 4.6.2 買い手/消費者の交渉力

- 4.6.3 新規参入の脅威

- 4.6.4 代替品の脅威

- 4.6.5 競争の激しさ

5. 市場規模と成長予測(金額)

-

5.1 製品タイプ別

- 5.1.1 オーガニック

- 5.1.2 従来型

-

5.2 タンパク質源別

- 5.2.1 植物ベース

- 5.2.2 動物ベース

-

5.3 機能/用途別

- 5.3.1 スポーツ・持久力栄養

- 5.3.2 食事代替

- 5.3.3 体重管理とライフスタイルエネルギー

-

5.4 流通チャネル別

- 5.4.1 スーパーマーケット/ハイパーマーケット

- 5.4.2 コンビニエンスストア

- 5.4.3 専門店

- 5.4.4 オンライン小売業者

- 5.4.5 その他の流通チャネル

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.1.4 その他の北米地域

- 5.5.2 ヨーロッパ

- 5.5.2.1 ドイツ

- 5.5.2.2 イギリス

- 5.5.2.3 イタリア

- 5.5.2.4 フランス

- 5.5.2.5 スペイン

- 5.5.2.6 オランダ

- 5.5.2.7 ポーランド

- 5.5.2.8 ベルギー

- 5.5.2.9 スウェーデン

- 5.5.2.10 その他のヨーロッパ地域

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 インド

- 5.5.3.3 日本

- 5.5.3.4 オーストラリア

- 5.5.3.5 インドネシア

- 5.5.3.6 韓国

- 5.5.3.7 タイ

- 5.5.3.8 シンガポール

- 5.5.3.9 その他のアジア太平洋地域

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 コロンビア

- 5.5.4.4 チリ

- 5.5.4.5 ペルー

- 5.5.4.6 その他の南米地域

- 5.5.5 中東・アフリカ

- 5.5.5.1 南アフリカ

- 5.5.5.2 サウジアラビア

- 5.5.5.3 アラブ首長国連邦

- 5.5.5.4 ナイジェリア

- 5.5.5.5 エジプト

- 5.5.5.6 モロッコ

- 5.5.5.7 トルコ

- 5.5.5.8 その他の中東・アフリカ地域

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動き(合併、資金調達、新規発売)

- 6.3 市場シェア分析

-

6.4 企業プロファイル {(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)}

- 6.4.1 マース社

- 6.4.2 モンデリーズ・インターナショナル社

- 6.4.3 ゼネラル・ミルズ社

- 6.4.4 ネスレS.A.

- 6.4.5 ポスト・ホールディングス

- 6.4.6 グランビアplc

- 6.4.7 アボット・ラボラトリーズ

- 6.4.8 ハーシー社

- 6.4.9 ペプシコ社

- 6.4.10 ロータス・ベーカリーズ

- 6.4.11 ザ・シンプリー・グッド・フーズ・カンパニー

- 6.4.12 大塚ホールディングス株式会社

- 6.4.13 ホールサム・ハビッツ・プライベート・リミテッド

- 6.4.14 マンク・パック社

- 6.4.15 ハイン・セレスティアル・グループ

- 6.4.16 ピュア・プロテインLLC

- 6.4.17 ヌーゴー・ニュートリション社

- 6.4.18 ビルト・ブランズLLC

- 6.4.19 フェレロ・グループ

- 6.4.20 ユサナ・ヘルス・サイエンス社

- 6.4.21 フィットライフ・ブランズ社

- 6.4.22 キンデリシャス・フーズ・プライベート・リミテッド

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

エナジーバーは、高エネルギーかつ栄養素を凝縮した携帯食であり、手軽に摂取できることから、現代社会において多岐にわたる用途で利用されています。主に炭水化物、タンパク質、脂質、ビタミン、ミネラルなどをバランス良く、あるいは特定の栄養素を強化して配合されており、スポーツ栄養食品の一種として広く認識されています。その定義は、運動前中後のエネルギー補給やリカバリー、非常食、あるいは忙しい時の手軽な栄養補給源として、効率的に栄養を摂取できる固形食品であると言えるでしょう。

エナジーバーには、その目的や用途に応じて様々な種類が存在します。まず、スポーツ向けとしては、持久系スポーツにおける即効性および持続的なエネルギー補給を目的とした「エネルギー補給型」があります。これらは主にマルトデキストリンや複合炭水化物を豊富に含み、運動中のパフォーマンス維持に貢献します。次に、筋力トレーニング後の筋肉修復や増強を目的とした「プロテイン補給型」があり、ホエイプロテイン、カゼイン、あるいは植物性プロテインなどを主成分としています。さらに、炭水化物とタンパク質をバランス良く配合し、幅広いスポーツや活動に対応する「バランス型」も人気です。一般向けとしては、ビタミン、ミネラル、食物繊維などを強化し、健康維持やダイエット、食事代替として利用される「栄養補助型」があります。また、添加物を極力使用せず、ナッツ、ドライフルーツ、穀物などの自然素材を中心とした「オーガニック・自然派」や、グルテンフリー、ヴィーガン対応といった特定の食生活に対応した製品も増えています。食感や形状も多様で、ソフトタイプ、ハードタイプ、クランチータイプ、ゼリータイプなどがあり、消費者の好みに合わせて選ぶことができます。

エナジーバーの用途は非常に広範です。最も一般的なのは、スポーツやアウトドア活動における利用です。運動中のエネルギー切れを防ぎ、パフォーマンスを維持するために摂取されたり、運動後の疲労回復や筋肉のリカバリーのためにタンパク質を補給する目的で利用されます。登山、ハイキング、キャンプなどの行動食としても、軽量で持ち運びやすく、効率的に栄養を摂取できるため重宝されています。また、長期保存が可能で栄養価が高く、水がなくても食べやすいという特性から、非常食や防災食としても重要な役割を担っています。日常の栄養補給や間食としても広く利用されており、忙しい時の手軽な食事代替や、ダイエット中の栄養補給、小腹が空いた時のヘルシースナックとして活用されています。さらに、集中力維持のための糖分補給や、高齢者の栄養補助、病中病後の栄養補給など、特定の栄養ニーズに対応する製品も開発されています。

エナジーバーの進化を支える関連技術も多岐にわたります。成分配合技術においては、消化吸収速度の異なる炭水化物を組み合わせることで、即効性と持続性の両方を実現したり、アミノ酸スコアの高いプロテインを選定し、効率的な筋肉合成を促す配合が研究されています。ビタミン、ミネラル、食物繊維に加え、BCAA、クレアチン、MCTオイル、乳酸菌などの機能性成分を添加することで、特定の効果を付与する技術も進んでいます。また、血糖値の急激な上昇を抑える低GI(グリセミック指数)化技術も注目されています。製造技術では、均一な混合・成形技術により、安定した品質と食感を実現しています。長期保存を可能にするためのバリア性の高い包装材や脱酸素剤の使用、風味の維持や酸化防止技術も不可欠です。素材開発においては、代替甘味料(ステビア、エリスリトール)の使用や、大豆、エンドウ豆、米などの植物性プロテインの活用、チアシード、キヌアといったスーパーフードの導入が進んでいます。アレルギー対応として、グルテンフリー穀物やナッツフリー代替品の開発も活発です。

エナジーバーの市場背景を見ると、近年、健康志向やフィットネスブームの高まり、スポーツ人口の増加を背景に、市場は着実に成長しています。多忙な現代人にとって、手軽に栄養を補給できるエナジーバーは、ライフスタイルに合致した食品として需要が高まっています。また、自然災害への意識の高まりから、非常食としての需要も拡大しています。主要プレイヤーとしては、森永製菓、明治、大塚製薬、アサヒグループ食品といった国内外のスポーツ栄養食品メーカーが市場を牽引しており、inゼリーやプロテインバーといったブランドが広く認知されています。健康食品メーカーや菓子メーカーもこの市場に参入し、製品の多様化が進んでいます。販売チャネルも、コンビニエンスストア、ドラッグストア、スーパーマーケットなど、身近な場所で手軽に購入できるようになり、消費者のアクセスが向上しています。現在のトレンドとしては、高タンパク質、低糖質製品の人気が継続しており、自然派、オーガニック、無添加志向の製品への関心も高まっています。ヴィーガンやグルテンフリーなど、特定の食生活に対応した製品の需要も増加しており、美味しさやフレーバーの多様化も重要な要素となっています。さらに、機能性表示食品としての展開も進み、科学的根拠に基づいた効果を訴求する製品が増えています。

エナジーバーの将来展望としては、さらなるパーソナライズ化が期待されます。個人の運動量、体質、目標に合わせた成分配合が可能な製品や、AIやIoTを活用した栄養管理システムと連携し、最適なエナジーバーを提案するサービスが登場するかもしれません。機能性の進化も継続し、特定の疾患予防や健康増進に特化した製品、あるいは脳機能向上や睡眠改善など、より広範な機能性を持つ製品が開発される可能性があります。栄養素の吸収効率をさらに高める技術も進化していくでしょう。持続可能性への配慮も重要なテーマとなり、環境負荷の低い原材料(植物性プロテイン、昆虫食など)の使用や、サステナブルな製造プロセス、包装材の導入が進むと予想されます。また、食体験の向上も追求され、より美味しく、満足感のある食感や風味を持つ製品、デザート感覚で楽しめるエナジーバーが増えることで、消費者の日常への浸透がさらに進むでしょう。グローバル市場においても、新興国市場での需要増加や、各国の文化や食習慣に合わせたローカライズされた製品の開発が進み、市場は一層拡大していくと考えられます。エナジーバーは、単なる栄養補給食品としてだけでなく、個人の健康とライフスタイルをサポートする多様なソリューションを提供する存在へと進化していくことでしょう。