ガム市場 規模・シェア分析 – 成長トレンドと予測 (2025-2030年)

世界のガム市場レポートは、タイプ別(砂糖入りガム、シュガーレスガム)、包装別(パウチ、ボトル、ボックス、その他)、流通チャネル別(スーパーマーケット/ハイパーマーケット、コンビニエンスストア/食料品店など)、および地域別(北米、欧州、アジア太平洋、南米、中東およびアフリカ)に業界を分類しています。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

チューインガム市場の概要、トレンド、および予測(2025年~2030年)

# 市場概要

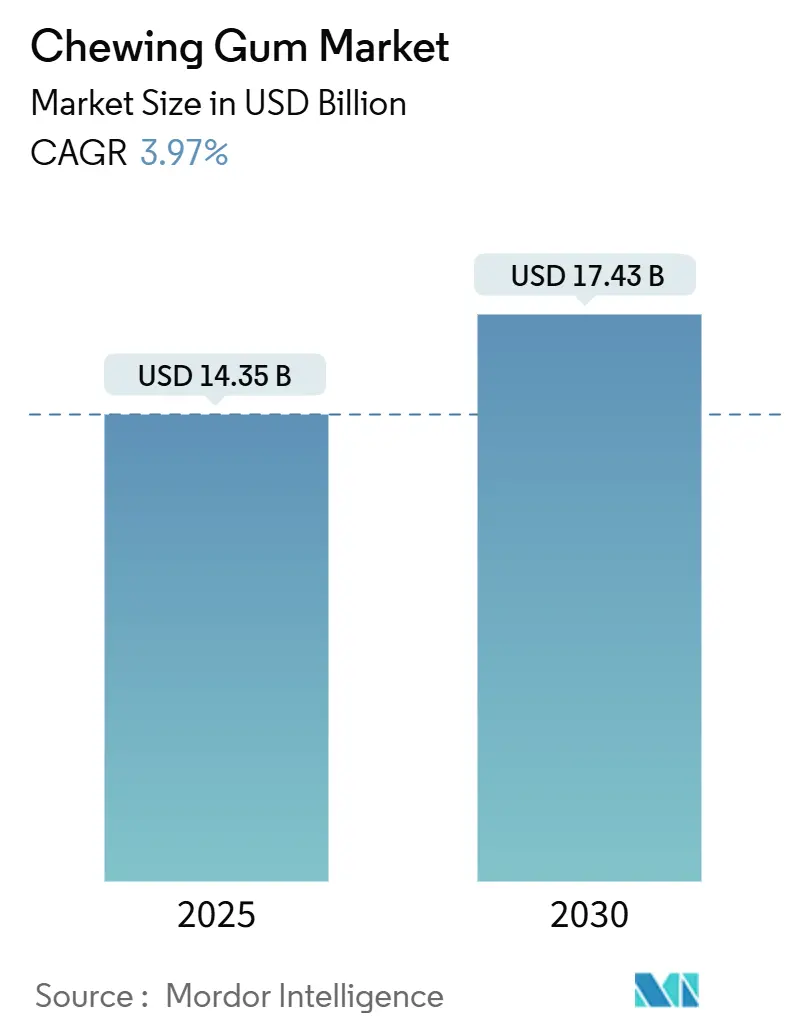

世界のチューインガム市場は、2025年には143.5億米ドルの規模に達し、2030年までには174.3億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は3.97%を記録する見込みです。この成長は、シュガーフリー製剤への嗜好の高まり、機能性成分の配合増加、そして現代の小売店における衝動買いの継続的なトレンドによって牽引されています。

メーカー各社は、クリーンラベルの甘味料、リサイクル可能な包装、デジタル技術を活用した利便性といった革新に注力し、棚での存在感を維持し、プレミアム価格戦略を支援しています。また、環境への懸念が高まる中、生産者は生分解性ガムベースの探求や、より明確な廃棄ガイドラインの提供を通じて、持続可能性の課題に取り組んでいます。

地域別の動向を見ると、北米は一人当たりの消費量でリードしており、成熟した市場で安定した需要を示しています。一方、アジア太平洋地域は、急速な都市化、効果的なソーシャルメディアマーケティングキャンペーン、可処分所得の増加により、毎年多くの新規消費者を惹きつけ、主要な成長ドライバーとして台頭しています。市場の集中度は中程度です。

# 主要なレポートのポイント

* タイプ別: シュガーフリーガムセグメントは、2024年に市場シェアの60.01%を占め、2030年までに4.56%のCAGRで最速の成長を遂げると予測されています。

* パッケージング別: パウチは2024年に収益の50.05%を占め、2030年までに6.78%のCAGRで拡大すると予測されています。

* 流通チャネル別: スーパーマーケットとハイパーマーケットは、2024年にチューインガム市場規模の45.68%のシェアを占めました。オンライン小売は、2025年から2030年の間に6.06%のCAGRで成長すると予想されています。

* 地域別: 北米は2024年に世界の収益の34.42%を占めました。アジア太平洋地域は、2030年までに5.77%のCAGRで成長する見込みです。

# 世界のチューインガム市場のトレンドと洞察

ドライバー(成長要因)

1. シュガーフリーガムの需要増加が健康志向の消費を支援:

チューインガム市場は、シュガーフリーオプションの人気上昇により大きく成長しています。これは、消費者がより健康的なライフスタイルを支援する製品を求める、より広範な健康とウェルネスへのシフトを反映しています。急速に拡大している機能性ガムセグメントは、従来のチューインガムを超えた追加の利点により注目を集めています。シュガーフリーセグメントの好調な業績は、臨床的証拠によって裏付けられています。例えば、2023年のNutraceutical Business Reviewの調査では、砂糖への渇望を減らすために設計された機能性ガムのユーザーの90%が体重減少を経験したと報告されています。この需要の高まりに応えるため、主要メーカーは既存製品の再処方や、特定の健康上の利点を持つ革新的なオプションの発売を進めています。これらの取り組みは、消費者の嗜好に合致するだけでなく、これらの製品をプレミアムな提供品として位置づけ、企業が高い利益率を達成することを可能にしています。天然甘味料の開発にはR&D投資の増加が必要ですが、この戦略は、変化する消費者のニーズに対応し、健康意識の高まりというトレンドを活用することに市場が注力していることを示しています。

2. フレーバーイノベーションが若年層および実験的な消費者を惹きつける:

フレーバーイノベーションは、競争優位性を獲得するための重要な要素となり、市場の成長軌道に大きく貢献し、若年層の消費者の注目を効果的に集めています。主要メーカーは、従来のミントやフルーツフレーバーを超え、エキゾチック、季節限定、限定版の提供品に挑戦し、ソーシャルメディアプラットフォームで強く響くユニークで共有可能な体験を生み出しています。さらに、企業はアダプトゲン、ヌートロピクス、植物エキスを組み込むことで機能性フレーバープロファイルを模索しており、これにより感覚的な魅力を高めるだけでなく、健康志向のメリットに対する消費者の需要の高まりにも合致しています。フレーバーイノベーションの戦略的重要性は、特にアジア太平洋市場で顕著であり、消費者は新しい味の体験を試す傾向が高いです。この地域の多様でダイナミックなフレーバーの嗜好は、市場に特化した製品開発に大きな機会をもたらしています。これらの地域に合わせたイノベーションは、しばしばテストの場として機能し、成功した製品はより広範なグローバル展開のために適応され、市場全体の成長への影響を増幅させています。

3. コンパクトで便利なフォーマットが外出先でのスナックを促進:

チューインガムの携帯性は、消費者の間で人気が高まり続けている外出先でのスナックトレンドに完璧に合致しています。包装の革新は、利便性を向上させ、持続可能性の懸念に対処することで、この利点をさらに増幅させています。2024年には、パウチセグメントが市場の50.05%を占めており、リサイクル可能な素材の採用や、ブランドアイデンティティを維持しながら使いやすさを高める開けやすいデザインによって牽引されています。これらの進歩は、環境意識の高い消費者のニーズに応えるだけでなく、全体的なユーザーエクスペリエンスを向上させます。メーカーは、息のリフレッシュ、ストレス軽減、エネルギー増強などの利点を提供しつつ、従来のスナックの高いカロリー含有量を避けることで、ガムを機能性スナックの代替品として戦略的に位置づけています。このアプローチは、特に時間制約のある消費者が、ペースの速いライフスタイルにシームレスに統合できる携帯可能で実用的なソリューションを優先する都市市場で効果的です。これらの進化する消費者の嗜好に合わせることで、チューインガム市場は持続的な成長に向けて準備が整っています。

4. オーラルケア効果に焦点を当てたマーケティングが日常利用を促進:

戦略的なマーケティング努力により、チューインガムは、その口腔健康上の利点を強調することで、時折の贅沢品から日常のオーラルケア習慣の重要な要素へと再位置づけに成功しました。歯科専門家は、シュガーフリーガムが唾液分泌を刺激し、酸を中和し、歯のエナメル質を保護する役割を認識しており、この変化を広く支持しています。メーカーは、虫歯を減らす効果が証明されているキシリトールなどの有効成分を配合し、確立されたオーラルケアブランドとの共同ブランディングパートナーシップを形成することで、この臨床的検証を活用しています。この健康志向のポジショニングは、使用機会を促進する魅力的なドライバーとなるだけでなく、一日を通して複数回の消費を奨励します。その結果、菓子全体の成長が停滞している成熟市場では、一人当たりの消費率が上昇しており、チューインガム市場に大きな成長機会を提供しています。

抑制要因

1. 合成成分に対する健康懸念が伝統的なガムへの信頼を低下させる:

合成成分に対する消費者の監視の強化は、市場にとって大きな抑制要因となっています。この懸念は、砂糖含有量だけでなく、人工甘味料、香料、そして特に従来のガムベースに使用される石油ベースのポリマーにまで及んでいます。2025年3月にカリフォルニア大学ロサンゼルス校(UCLA)が実施した研究は、この問題をより明確に浮き彫りにし、チューインガムが唾液中にマイクロプラスチックを放出する可能性があることを明らかにしました。この研究では、1個のガムが最大3,000個のマイクロプラスチック粒子を放出する可能性があり、消費者の間で警鐘を鳴らしています[1]。この意識の高まりは、特にプレミアムおよび機能性ガム製品のターゲット層である健康志向の人口層で顕著です。これに対応して、メーカーはクリーンラベルと天然代替品を特徴とする製品への再処方をますます進めています。しかし、これらの努力には、技術的な課題と高い生産コストが伴い、利益率に圧力をかけています。この財政的負担は、メーカーが他のイノベーション分野に投資する能力を制限し、進化する消費者の要求に対応する彼らの努力をさらに複雑にしています。

2. 天然スナックへの嗜好の高まりがガムの魅力を制限する:

天然で最小限に加工されたスナックオプションに対する消費者の嗜好の高まりは、チューインガム市場の成長に課題をもたらしています。この変化は、特に認識可能な成分と透明な調達を求めるミレニアル世代とZ世代の消費者の間で顕著です。人工的な組成でしばしば批判される従来のガム製品は、これらの人口層の間で魅力を失いつつあります。この変化する状況は、Simply GumやPUR Companyのような新興企業に機会を生み出しており、彼らは植物ベースの成分(Simplyのシュガーフリーガムなど)と持続可能な調達を強調し、進化する消費者の期待に応えています。しかし、これらの天然代替品は顕著な課題に直面しています。従来のガムの食感、フレーバーの持続性、保存安定性を再現することは依然として大きなハードルです。さらに、競争力のある価格設定を達成することは困難であり、天然製品への需要増加を完全に活用する能力を制限しています。これらの障害にもかかわらず、これらのブランドはニッチなセグメント内で着実に牽引力を獲得しています。彼らの進歩は、これらの課題に対処し、消費者の嗜好に合わせた製品を改良し続けることで、さらなる成長の可能性を浮き彫りにしています。

# セグメント分析

タイプ別: シュガーフリーが市場変革をリード

2024年、シュガーフリーチューインガムは市場を支配し、60.01%という顕著なシェアを獲得しました。2025年から2030年までのCAGRは4.56%と予測されており、最速成長セグメントとしての地位を固める態勢が整っています。この人気の急増は、強力な臨床的裏付けと、著名な健康機関からの支持に大きく起因しています。特に、アメリカ歯科医師会(ADA)は、臨床的証拠を検討した後、OrbitやTridentを含むいくつかのシュガーフリーガムブランドに承認シールを授与しました。彼らの調査結果は、食後にわずか20分間シュガーフリーガムを噛むことが、唾液の流れを促進し、プラーク酸を抑制し、歯を強化することで虫歯を防ぐことができると強調しています[2]。さらに、臨床研究は、シュガーフリーガムが虫歯の主な原因菌であるミュータンス菌を著しく減少させることができることを裏付けています。この勢いに加えて、世界保健機関(WHO)は、遊離糖の摂取量を総エネルギー摂取量の10%未満(成人で約50グラム)に抑えるよう助言しており、シュガーフリーオプションの根拠を強化しています。

さらに、その拡大する機能的利点と強力な臨床的支援がその成長を推進し、市場でのプレミアムな地位を可能にしています。アメリカ小児歯科学会(AAPD)は、特に1日5~10グラムの用量でのキシリトールの有効性を強調しています。研究はこれを裏付けており、定期的な使用で虫歯減少率が30%から85%の間であることを示しています[3]。インド保健サービス(IHS)は、キシリトールのミュータンス菌の増殖抑制と歯の再石灰化促進における役割をさらに強調しています。彼らはまた、母親がキシリトールガムを摂取すると、虫歯の原因となる細菌の子供への伝達が著しく減少し、結果として虫歯が減少することを指摘しています。別の側面では、アメリカ糖尿病協会(ADA)は、アスパルテーム、サッカリン、スクラロース、ステビアなど、シュガーフリーガムに一般的に含まれる甘味料を推奨しています。彼らは、これらの甘味料の二重の利点を強調しています。これらは血糖値を上昇させず、糖尿病管理を助けることができ、菓子以外の用途への道を開いています。

パッケージング別: パウチが利便性主導の市場を支配

2024年に50.05%の市場シェアを誇るパウチは、パッケージングの分野を支配するだけでなく、2025年から2030年までのCAGRが6.78%と予測される最速成長セグメントとしても際立っています。この急増は、今日のモバイルライフスタイルと外出先での消費を反映し、携帯可能で便利なパッケージングへの明確な消費者のシフトを裏付けています。パウチは、携帯性を確保しながら製品保護に優れており、時間制約のある消費者が便利なスナックソリューションを求めるニーズに応えています。さらに、政府主導の職場ウェルネスイニシアチブや健康ガイドラインは、ポーションコントロール包装の台頭を後押しし、利便性を犠牲にすることなく意識的な消費を促進し、パウチの市場リーダーシップを確固たるものにしています。

連邦取引委員会(FTC)は、環境マーケティングの主張、特にリサイクル可能性や環境上の利点に関する主張は、信頼できる科学的証拠によって裏付けられなければならず、マーケターが消費者を誤解させないようにすることを義務付けています[4]。一方、欧州連合(EU)の使い捨てプラスチック指令は、代替包装材料の革新を促進しています。これらの材料は、製品の鮮度を保つだけでなく、リサイクル可能性基準にも準拠しており、メーカーに持続可能性と性能を両立させる競争優位性をもたらしています。さらに、リサイクル可能な包装に対する政府の税制優遇措置と、非リサイクル廃棄物に対する罰則は、市場を製品のライフサイクル終了時の考慮事項を優先するパウチ形式へと誘導し、経済成長と環境責任を両立させています。

流通チャネル別: 伝統的小売がリーダーシップを維持

2024年、スーパーマーケットとハイパーマーケットは市場の45.68%という支配的なシェアを占め、戦略的な製品配置と消費者の買い物習慣の理解を巧みに利用してガム販売をリードし、衝動買いを活用しています。連邦取引委員会(FTC)の調査は、支払い方法や買い物習慣がより迅速な取引へと変化しているにもかかわらず、レジカウンターでの配置が衝動買いを促進する持続的な力を強調しています。一方、消費者保護に特化した政府機関は、POSマーケティングに関する透明なガイドラインを展開しています。これらのガイドラインは、透明性を維持するだけでなく、衝動買い戦略が小売業者とメーカーの両方にとって有益であることを保証します。さらに、カテゴリーマネジメントパートナーシップは、製品の品揃えと配置を微調整する上で極めて重要な役割を果たしています。この協力は、消費者の行動の変化や代替小売形式からの競争の激化の中でも、チャネルの有効性を強化します。

オンライン小売店は、2025年から2030年までのCAGRが6.06%と予測されており、最も急速に成長する流通チャネルとなる見込みです。この成長は、デジタルコマースの広範な採用と、eコマース開発を推進しつつ消費者保護を優先する政府の支援イニシアチブによって牽引されています。中小企業庁(SBA)によるデジタルマーケットプレイスへの参加を強化することを目的としたプログラムは、機能性およびプレミアムガムメーカーにとって恩恵となっています。これらのプログラムは、メーカーが特定の消費者セグメントとつながり、詳細な製品情報とターゲットを絞ったマーケティングを提供することを可能にします。このような戦略は、明確な健康上の利点を誇る製品のプレミアム価格設定を効果的に正当化します。さらに、徹底したeコマースガイドラインや州固有の消費者保護法を含む、オンライン取引の消費者の権利を保護する政府規制は、デジタルショッピングへの信頼を醸成しています。この信頼は、専門製品の市場参入を容易にするだけでなく、消費者保護の重要性を強調しています。商務省は、オンライン取引の安全性を確保し、消費者の権利を保護するための新たな規制を導入し続けており、これにより機能性およびプレミアムガム市場の成長がさらに促進されるでしょう。

一方、薬局・ドラッグストアは、2025年から2030年までのCAGRが5.58%と予測されており、機能性およびプレミアムガムの流通において重要な役割を担っています。これらの店舗は、消費者が健康関連製品を求める際に信頼できる情報源として認識されており、専門的なアドバイスや製品の信頼性を提供します。薬局の薬剤師やスタッフは、製品の利点や適切な使用法について消費者に説明することができ、特に健康上の利点を謳うガム製品の販売において、その信頼性が購買決定に大きく影響します。また、薬局は、特定の健康ニーズを持つ顧客層に直接アプローチできるため、ターゲットを絞ったマーケティング戦略を展開しやすいという利点もあります。例えば、特定のビタミンやミネラルを配合したガムは、サプリメントを求める顧客層に効果的に訴求できます。さらに、薬局は、製品の品質管理や規制遵守において厳格な基準を設けていることが多く、消費者は安心して製品を購入することができます。このような環境は、高価格帯のプレミアムガム製品にとって特に有利であり、消費者はその品質と効果に対してより高い価値を認める傾向があります。

スーパーマーケットおよびハイパーマーケットは、2025年から2030年までのCAGRが5.32%と予測されており、機能性およびプレミアムガム市場において依然として重要な流通チャネルです。これらの店舗は、広範な顧客層にリーチできるという最大の利点を持っています。消費者は日常の買い物の一部としてガム製品を購入することが多く、スーパーマーケットの棚は製品の視認性を高める上で不可欠です。特に、レジ横やスナックコーナーなど、戦略的な配置は衝動買いを促す効果があります。また、スーパーマーケットは、多様なブランドやフレーバーを一度に提供できるため、消費者は自分の好みに合った製品を比較検討しやすい環境にあります。プロモーションや割引キャンペーンも頻繁に行われるため、価格に敏感な消費者層にもアピールできます。しかし、これらのチャネルでは、製品の健康上の利点に関する詳細な情報提供が限られるため、メーカーはパッケージデザインや店内プロモーションを通じて、製品の差別化を図る必要があります。プレミアムガムの場合、通常のガムとは異なる特別な陳列やプロモーションスペースを確保することが、その価値を伝える上で重要となります。

コンビニエンスストアは、2025年から2030年までのCAGRが5.15%と予測されており、機能性およびプレミアムガム市場において安定した成長が見込まれています。コンビニエンスストアは、その利便性とアクセシビリティにより、特に外出先での消費や急なニーズに対応する上で重要な役割を果たします。都市部の通勤者や学生など、時間がない消費者が手軽に製品を購入できる場所として重宝されています。レジ横に配置されることが多いため、衝動買いの機会も多く、特に小容量の製品や新製品の導入に適しています。また、コンビニエンスストアは、24時間営業の店舗が多く、いつでも製品を購入できるという利点もあります。しかし、限られた棚スペースのため、製品の種類やブランドの選択肢はスーパーマーケットや薬局に比べて少ない傾向があります。そのため、コンビニエンスストアで成功するためには、強力なブランド認知度と魅力的なパッケージデザインが不可欠です。メーカーは、コンビニエンスストアの顧客層の特性を理解し、彼らのニーズに合った製品を提供することで、このチャネルでの売上を最大化することができます。

その他の流通チャネルには、専門小売店、オンライン薬局、自動販売機などが含まれ、これらは2025年から2030年までのCAGRが4.90%と予測されています。これらのチャネルは、特定のニッチ市場や消費者の行動パターンに対応することで、機能性およびプレミアムガム市場の成長に貢献しています。専門小売店は、特定の健康食品やサプリメントを扱う店舗であり、機能性ガムの専門的な情報提供や、よりパーソナライズされた購買体験を提供できます。オンライン薬局は、処方箋薬だけでなく、OTC医薬品や健康補助食品も扱うため、自宅から手軽に機能性ガムを購入したい消費者にとって便利な選択肢です。自動販売機は、特に交通機関の駅やオフィスビル、フィットネスセンターなどで、手軽にガムを購入したいというニーズに応えます。これらのチャネルは、それぞれ異なる顧客層や購買状況に対応しており、メーカーは製品の特性やターゲット顧客に合わせて、最適な流通戦略を検討する必要があります。例えば、特定のスポーツイベントや健康志向のイベント会場では、自動販売機や専門小売店が効果的な販売チャネルとなる可能性があります。

チューインガム市場に関する本レポートは、ラテックス樹液をベースに香料や甘味料を加えて作られ、飲み込まずに噛むことを目的としたチューインガム製品に焦点を当てています。本調査では、市場をタイプ別(砂糖入りチューインガム、シュガーフリーチューインガム)、包装別(パウチ、ボトル、箱、その他)、流通チャネル別(スーパーマーケット/ハイパーマーケット、コンビニエンスストア/食料品店、オンライン小売店、その他の流通チャネル)、および地域別(北米、ヨーロッパ、アジア太平洋、南米、中東・アフリカ)に詳細に分類し、各セグメントの市場規模と将来予測を米ドル建てで分析しています。

エグゼクティブサマリーによると、世界のチューインガム市場は2025年に143.5億米ドルの規模に達すると予測されており、特にシュガーフリー製品や機能性製品への需要が持続的に高まっています。製品タイプ別では、シュガーフリーチューインガムが市場を牽引しており、2024年には市場シェアの60.01%を占める見込みです。これは、歯科衛生上の利点やクリーンラベル甘味料への消費者の支持が強化されていることに起因しています。地域別に見ると、アジア太平洋地域が最も急速な成長を遂げると予測されており、2025年から2030年にかけて年平均成長率(CAGR)5.77%を記録する見込みです。この成長は、可処分所得の増加、都市型ライフスタイルの普及、そして新しいフレーバーに対する消費者の旺盛な需要によって推進されています。

市場の成長を促進する主な要因としては、健康志向の高まりに伴うシュガーフリーガムへの需要増加、若年層や新しい体験を求める消費者を惹きつけるフレーバーの革新が挙げられます。また、コンパクトで便利な製品形式が外出先でのスナック需要を喚起し、口腔衛生上の利点に焦点を当てたマーケティングが日常的な使用を促進しています。さらに、オンライン小売店やコンビニエンスストアでの販売拡大が製品のアクセシビリティを向上させ、レジカウンターでの衝動買いが高ボリューム販売を支えています。特に、セルフレジの普及が進む中でも、スーパーマーケットは飲料コーナーや健康関連商品の近くに二次的なガム陳列を設置したり、ロイヤルティアプリでのプロモーションを活用したりすることで、ガムの視認性を維持し、衝動買いを促す工夫を凝らしています。

一方で、市場の成長を阻害する要因も存在します。従来のガムに含まれる合成成分に対する健康上の懸念が消費者の信頼を低下させているほか、自然派スナックへの嗜好が高まるにつれてガムの魅力が相対的に低下する傾向が見られます。また、規制の複雑さが製品革新や表示に関する主張に課題をもたらし、非生分解性のガムベースに対する環境問題への懸念が販売を妨げる要因となっています。

競争環境については、ポーターのファイブフォース分析を通じて、新規参入の脅威、買い手の交渉力、サプライヤーの交渉力、代替品の脅威、競争の激しさといった側面から評価されています。市場にはMars, Incorporated、Mondelez International Inc.、Perfetti Van Melle Holding B.V.、Lotte Corporation、The Hershey Companyなど、多数の主要企業が存在し、市場集中度、戦略的動き、市場ランキング、製品・サービス、および最近の動向に基づいて詳細に分析されています。

今後の市場は、健康志向の高まりやフレーバーの多様化、流通チャネルの進化といった要因に支えられ、特にシュガーフリー製品とアジア太平洋地域が主要な成長機会を提供すると期待されます。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 砂糖不使用ガムへの需要増加が健康志向の消費を後押し。

- 4.2.2 フレーバーの革新が若年層および実験的な消費者を惹きつける。

- 4.2.3 コンパクトで便利な形態が外出先でのスナック消費を促進。

- 4.2.4 オーラルケアの利点に焦点を当てたマーケティングが日常的な使用を促進。

- 4.2.5 オンラインおよびコンビニエンスストアでの販売拡大がアクセス性を向上。

- 4.2.6 レジカウンターでの衝動買いが高売上を支える。

-

4.3 市場の阻害要因

- 4.3.1 合成成分に対する健康上の懸念が従来のガムへの信頼を低下させる。

- 4.3.2 自然派スナックへの嗜好の高まりがガムの魅力を制限。

- 4.3.3 規制の複雑さがイノベーションと表示の主張を困難にする。

- 4.3.4 生分解性でないガムベースに対する環境上の懸念が販売を妨げる。

- 4.4 規制の見通し

- 4.5 技術の見通し

-

4.6 ポーターの5つの力

- 4.6.1 新規参入者の脅威

- 4.6.2 買い手の交渉力

- 4.6.3 供給者の交渉力

- 4.6.4 代替品の脅威

- 4.6.5 競争の激しさ

5. 市場規模と成長予測(金額、米ドル)

-

5.1 タイプ別

- 5.1.1 砂糖入りチューインガム

- 5.1.2 砂糖不使用チューインガム

-

5.2 包装別

- 5.2.1 パウチ

- 5.2.2 ボトル

- 5.2.3 箱

- 5.2.4 その他

-

5.3 流通チャネル別

- 5.3.1 スーパーマーケット/ハイパーマーケット

- 5.3.2 コンビニエンスストア/食料品店

- 5.3.3 オンライン小売店

- 5.3.4 その他の流通チャネル

-

5.4 地域別

- 5.4.1 北米

- 5.4.1.1 アメリカ合衆国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.1.4 その他の北米地域

- 5.4.2 ヨーロッパ

- 5.4.2.1 ドイツ

- 5.4.2.2 イギリス

- 5.4.2.3 イタリア

- 5.4.2.4 フランス

- 5.4.2.5 スペイン

- 5.4.2.6 オランダ

- 5.4.2.7 ポーランド

- 5.4.2.8 ベルギー

- 5.4.2.9 スウェーデン

- 5.4.2.10 その他のヨーロッパ地域

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 インド

- 5.4.3.3 日本

- 5.4.3.4 オーストラリア

- 5.4.3.5 インドネシア

- 5.4.3.6 韓国

- 5.4.3.7 タイ

- 5.4.3.8 シンガポール

- 5.4.3.9 その他のアジア太平洋地域

- 5.4.4 南米

- 5.4.4.1 ブラジル

- 5.4.4.2 アルゼンチン

- 5.4.4.3 コロンビア

- 5.4.4.4 チリ

- 5.4.4.5 ペルー

- 5.4.4.6 その他の南米地域

- 5.4.5 中東およびアフリカ

- 5.4.5.1 南アフリカ

- 5.4.5.2 サウジアラビア

- 5.4.5.3 アラブ首長国連邦

- 5.4.5.4 ナイジェリア

- 5.4.5.5 エジプト

- 5.4.5.6 モロッコ

- 5.4.5.7 トルコ

- 5.4.5.8 その他の中東およびアフリカ地域

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場ランキング

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 マース・インコーポレイテッド

- 6.4.2 モンデリーズ・インターナショナル・インク

- 6.4.3 ペルフェッティ・ファン・メレ・ホールディング B.V.

- 6.4.4 ロッテコーポレーション

- 6.4.5 グルポ・アルコール S.A.

- 6.4.6 ハーシー・カンパニー

- 6.4.7 クロエッタ AB

- 6.4.8 グラクソ・スミスクライン plc

- 6.4.9 ケンビュー

- 6.4.10 PUR カンパニー・インク

- 6.4.11 シンプリーガム

- 6.4.12 ランガム LLC

- 6.4.13 明治ホールディングス株式会社

- 6.4.14 オリオンコーポレーション

- 6.4.15 ハリボー GmbH & Co. KG

- 6.4.16 ファーンデール・フーズ・オーストラリア

- 6.4.17 フィニ・カンパニー S.A.

- 6.4.18 ナチュラルガムメーカー

- 6.4.19 リキッドコアガムカンパニー

- 6.4.20 スイファフード株式会社

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

ガムは、主に噛むことを目的として作られた菓子の一種であり、一般的には飲み込まずにその風味や食感を楽しむものです。その基本的な構成要素は、弾力性をもたらすガムベース、甘味を与える甘味料、香りを付与する香料、そして柔らかさを調整する軟化剤や着色料などから成り立っています。歴史を遡ると、古代文明の人々が木の樹脂などを噛んでいた記録があり、現代のガムの原型は19世紀半ばにアメリカで誕生しました。当初は天然のチクルを主成分としていましたが、現在では合成樹脂を主としたガムベースが主流となっています。

ガムには多種多様な種類が存在します。代表的なものとしては、大きく膨らませて遊ぶことができる「風船ガム」があります。これは、より高い弾力性を持つガムベースを多く含むことで、その特性を実現しています。一方、一般的な「チューインガム」は、風味やリフレッシュ効果、あるいは特定の機能性を重視して作られています。チューインガムの中にも、伝統的な「板ガム」と、持ち運びや食べやすさに優れた「粒ガム(ドラジェガム)」があります。粒ガムは、表面を糖衣などでコーティングすることで、風味の持続性や食感を向上させているのが特徴です。近年特に普及しているのが「シュガーレスガム」で、砂糖の代わりにキシリトール、ソルビトール、マルチトールなどの糖アルコールや人工甘味料を使用しており、虫歯予防やカロリー摂取を気にする消費者に支持されています。さらに、特定の健康効果を謳う「機能性ガム」も市場を賑わせています。これには、口臭予防、歯のホワイトニング、集中力向上、ストレス軽減、アレルギー症状の緩和、胃腸の健康維持などを目的とした成分が配合されており、消費者の多様なニーズに応えています。

ガムの用途は、単なる嗜好品としての楽しみにとどまらず、非常に多岐にわたります。最も基本的な用途は、その風味や食感による「リフレッシュ効果」や「味覚の楽しみ」です。ミントやフルーツなどの多様なフレーバーが、気分転換や口の中をさっぱりさせたい時に利用されます。また、「口臭予防」はガムの重要な機能の一つであり、特にミント系のガムは食後のエチケットとして広く用いられています。さらに、シュガーレスガム、特にキシリトールを配合したガムは、「オーラルケア」や「虫歯予防」に貢献します。噛むことで唾液の分泌が促進され、口内の酸を中和し、歯の再石灰化を助ける効果が期待されています。精神的な側面では、ガムを噛む行為が「ストレス軽減」や「集中力向上」に繋がるとも言われています。咀嚼運動が脳への血流を促進し、リラックス効果や覚醒効果をもたらすと考えられています。その他にも、食事の間の空腹感を紛らわせる「ダイエット補助」として、あるいは禁煙をサポートする「禁煙補助(ニコチンガム)」として、さらには飛行機搭乗時やダイビング時の「耳抜き」や「乗り物酔い対策」としても利用されることがあります。

ガムの進化は、様々な関連技術の発展によって支えられています。まず、「ガムベース開発技術」は、ガムの食感、弾力性、風味の持続性を決定する根幹をなすものです。天然チクルから合成ポリマー(酢酸ビニル樹脂、ブチルゴムなど)への移行により、より安定した品質と多様な特性を持つガムが製造可能になりました。近年では、環境負荷の低減を目指した「生分解性ガムベース」の研究開発も進められています。次に、「甘味料技術」は、シュガーレスガムの普及に不可欠です。キシリトール、エリスリトール、スクラロース、アスパルテームなど、低カロリーで虫歯になりにくい甘味料の開発と応用が進んでいます。また、「香料カプセル化技術」は、ガムの風味を長持ちさせる上で重要です。香料を微細なカプセルに閉じ込めることで、噛むたびに徐々に香りが放出され、持続的な風味を楽しむことができます。粒ガムに用いられる「コーティング技術」も、ガムの品質を左右する重要な要素です。パリッとした食感や、ガムベースの酸化防止、風味の保護に貢献しています。さらに、「機能性成分のデリバリー技術」は、ビタミン、ミネラル、プロバイオティクス、植物エキスなどの有効成分をガムの中に安定的に配合し、咀嚼によって効果的に体内に取り込ませるための技術です。これらの技術は、ガムの製造工程における「押出成形、圧延、切断、コーティング、包装」といった各段階の自動化と品質管理技術と相まって、高品質なガムの安定供給を可能にしています。

ガムの市場背景を見ると、世界的に見ても菓子市場の中で大きなシェアを占めています。主要なプレイヤーとしては、マース・リグレー、モンデリーズ・インターナショナル、パルフェッティ・ファン・メレといった国際的な大手企業に加え、日本ではロッテ、江崎グリコ、明治などが市場を牽引しています。近年の市場トレンドとしては、「健康志向」の高まりが顕著です。シュガーレスガムや、オーラルケア、口臭予防、ストレス軽減といった機能性ガムへの需要が拡大しています。また、「プレミアム化」の傾向も見られ、高品質な原材料の使用、ユニークなフレーバー、洗練されたパッケージデザインなどが消費者の購買意欲を刺激しています。製品イノベーションも活発で、新しい食感、より長く続く風味、あるいはこれまでにない機能性成分を配合した製品が次々と登場しています。流通面では、コンビニエンスストアやスーパーマーケットが主要な販売チャネルである一方、近年では「Eコマース」を通じた販売も増加傾向にあります。環境意識の高まりから、持続可能なパッケージや、ガムのポイ捨て問題に対応する生分解性ガムへの関心も高まっています。特に日本の市場では、キシリトールガムが歯科医院での推奨も受けて広く普及しており、機能性ガムの浸透度が非常に高いのが特徴です。

今後のガムの展望としては、まず「健康とウェルネス」への貢献がさらに深化すると考えられます。口腔ケアだけでなく、認知機能の向上、免疫力のサポート、睡眠の質の改善など、より広範な健康課題に対応する機能性ガムの開発が進むでしょう。次に、「持続可能性」への取り組みが加速します。環境に配慮した生分解性ガムベースの実用化や、リサイクル可能、あるいは堆肥化可能なパッケージ素材への転換が、消費者の選択基準として一層重要になります。また、「パーソナライゼーション」も一つの方向性として考えられます。個人の健康状態や好みに合わせて、フレーバーや機能性成分をカスタマイズできるようなガムが登場するかもしれません。ガムが単なる菓子ではなく、より高度な「薬物送達システム」や「栄養補助食品」としてのプラットフォームとなる可能性も秘めています。さらに、「感覚的イノベーション」も継続的に追求されるでしょう。これまでにない食感、多層的な風味体験、そしてより長く持続する香りの開発が、消費者に新たな驚きを提供します。デジタル技術との融合も進む可能性があり、例えばスマートパッケージを通じてガムの摂取履歴を管理したり、健康データと連携させたりするような未来も考えられます。グローバル市場においては、新興国での所得向上に伴い、ガムの消費がさらに拡大していくと予測されます。ガムは、その小さな形状の中に、科学技術、健康、環境、そして文化といった多様な要素を内包し、今後も進化し続ける魅力的な製品であり続けるでしょう。