菓子市場 規模・シェア分析:成長動向と予測 (2026年~2031年)

キャンディ市場レポートは、製品タイプ(チョコレートキャンディ、非チョコレートキャンディなど)、原材料タイプ(砂糖系キャンディ、砂糖不使用キャンディ)、カテゴリー(マス、プレミアム)、流通チャネル(スーパーマーケット/ハイパーマーケット、コンビニエンスストアなど)、および地域(北米、欧州、アジア太平洋、南米、中東およびアフリカ)によって分類されます。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

キャンディ市場の動向、シェア、分析、および業界統計に関する本レポートは、2021年から2031年までの期間を対象としており、市場の成長トレンドと予測を詳細に分析しています。キャンディ市場は、製品タイプ(チョコレートキャンディ、非チョコレートキャンディなど)、成分タイプ(砂糖ベースキャンディ、シュガーフリーキャンディ)、カテゴリー(マス、プレミアム)、流通チャネル(スーパーマーケット/ハイパーマーケット、コンビニエンスストアなど)、および地域(北米、ヨーロッパ、アジア太平洋、南米、中東・アフリカ)によってセグメント化されています。市場予測は金額(米ドル)で提供されています。

市場概要と主要なポイント

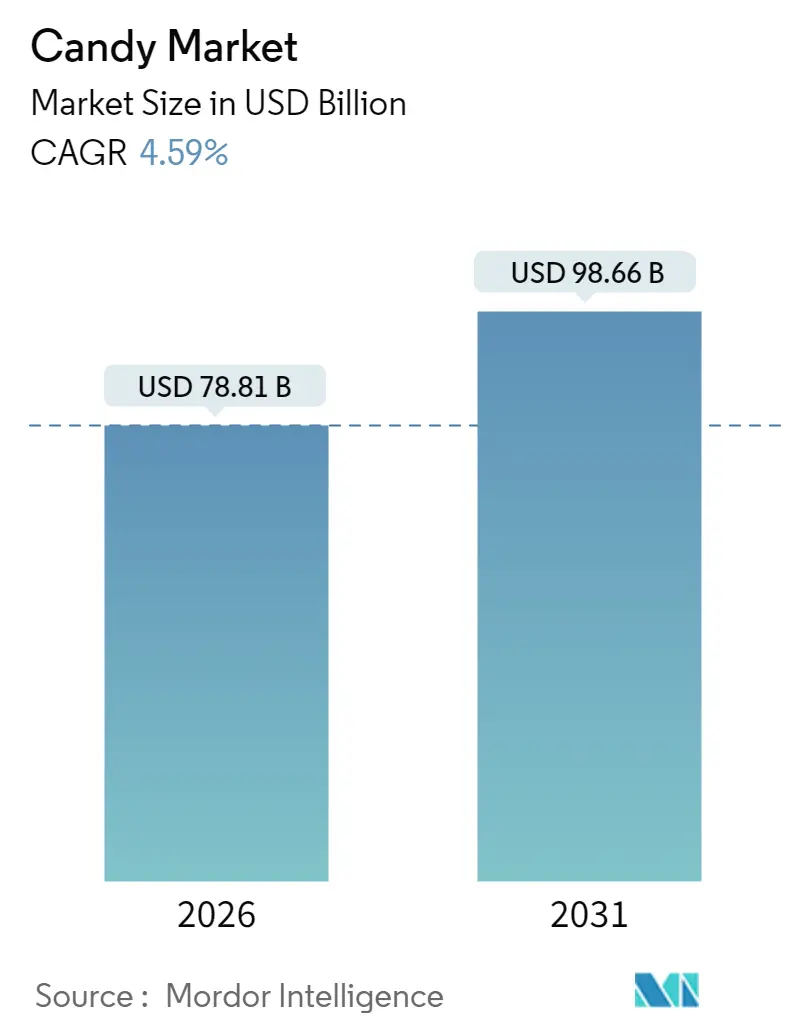

キャンディ市場は、2025年に753.5億米ドルと評価され、2026年には788.1億米ドルから2031年までに986.6億米ドルに成長し、予測期間(2026-2031年)中に年平均成長率(CAGR)4.59%を記録すると推定されています。インフレ圧力や急速に変化する健康志向にもかかわらず、キャンディ市場は文化的儀式、お祝いの贈答、贅沢なスナックとしての製品を定着させることで需要を維持しています。プレミアム化の進展、フレーバーの継続的な実験、デジタルコマースの採用が着実な価値向上を支える一方で、ココア価格の急激な変動や砂糖削減規制の強化がコスト構造に影響を与えています。このカテゴリーの回復力は、キャンディ市場のバランスの取れた製品構成にも反映されており、チョコレートが最大の収益源を占め、非チョコレートセグメントがテクスチャー主導の革新の波を吸収しています。グローバルな主要企業が規模の利益を確保し、原材料価格の変動から利益率を守るために買収や製造アップグレードを追求しているため、競争の激しさは中程度に留まっています。

本レポートの主要なポイントは以下の通りです。

* 製品タイプ別: チョコレートキャンディが2025年にキャンディ市場シェアの54.01%を占め、パスティーユ、グミ、ゼリー、チューイングキャンディは2031年までにCAGR 8.30%で成長すると予測されています。

* 成分タイプ別: 砂糖ベースキャンディが2025年にキャンディ市場シェアの79.15%を占め、シュガーフリー製品は2031年までにCAGR 7.12%で拡大すると予測されています。

* 流通チャネル別: スーパーマーケットとハイパーマーケットが2025年にキャンディ市場規模の39.88%を占め、オンライン小売は2031年までにCAGR 6.58%で拡大しています。

* カテゴリー別: マス市場向け製品が2025年にキャンディ市場規模の72.10%を占め、プレミアム製品は2031年までにCAGR 6.32%で成長しています。

* 地域別: 北米が2025年にキャンディ市場規模の35.92%を占め、アジア太平洋地域は2031年までにCAGR 7.06%で成長すると予測されています。

市場の集中度は中程度であり、主要プレイヤーにはThe Hershey Company、Mondelez International, Inc.、Mars, Incorporated、Nestlé SA、Ferrero International S.A.などが挙げられます。

グローバルキャンディ市場のトレンドと洞察

市場の成長要因(Drivers)

1. プレミアムおよび職人キャンディ需要の急増:

消費者は高品質でユニークな手作り菓子を求める傾向が強まっており、これがキャンディ市場を大きく押し上げています。贅沢な体験への欲求と、高級品や限定品と認識される製品に対してプレミアムを支払う意欲がこのトレンドを牽引しています。また、職人キャンディにおける天然およびオーガニック成分への重点は、健康とウェルネスに対する消費者の関心の高まりと一致しています。これらの製品は、人工添加物のないクリーンラベルを特徴とすることが多く、健康志向の消費者をさらに惹きつけています。祝祭シーズンや特別な機会におけるプレミアム菓子の贈答文化も、このセグメントの成長に貢献しています。Eコマースプラットフォームの拡大は、メーカーがより広範な顧客層、特にニッチ市場に到達することを可能にし、パーソナライズされたカスタマイズ可能なオプションを提供しています。

2. 組織小売とEコマースの拡大:

組織小売とEコマースの急速な拡大は、世界のキャンディ市場の重要な推進力です。組織小売チェーンは多様なキャンディ製品への容易なアクセスを提供し、Eコマースプラットフォームはオンラインでの購入の利便性を提供します。これらのチャネルの成長は、ソーシャルメディア統合、サブスクリプションボックスサービス、パーソナライズされた推奨アルゴリズムによって促進される衝動買いによってさらに加速され、購入量を増加させています。特にアジア太平洋地域における組織小売の拡大は、国内外のブランドの浸透を支える強固な流通インフラを構築しています。これらの地域の近代的な取引形態は、熱帯気候でチョコレートを保存するために不可欠な温度管理された環境も提供しています。この二重チャネルの成長は、製品の入手可能性とアクセス性を高め、市場需要を促進しています。

3. フレーバーとテクスチャーの継続的革新:

フレーバーとテクスチャーにおける継続的な革新は、世界のキャンディ市場の成長を牽引しています。メーカーは、進化する消費者の嗜好に応えるため、新しいフレーバーの組み合わせやテクスチャーを絶えず実験しています。このトレンドは、ユニークでエキゾチックなフレーバーと革新的なテクスチャーが人気を集めているプレミアムおよびグルメキャンディセグメントで特に顕著です。食品技術の進歩により、企業は感覚体験を向上させたキャンディを開発できるようになり、消費者の関心と市場需要をさらに高めています。全米菓子協会によると、2024年には米国の買い物客の98%が何らかの菓子製品を購入したと報告されており、これは消費者がチョコレートやキャンディのような「ご褒美」に予算の一部を割り当て続けていることを示しています。このような消費者の行動は、キャンディ市場でのエンゲージメントを維持し、売上を伸ばすためにフレーバーとテクスチャーの継続的な革新が重要であることを強調しています。

4. 贈答文化と季節的需要の増加:

季節的な需要の急増は、贈答文化の成長に重要な役割を果たしています。贈答行動は、伝統的な祝日を超えて、Z世代のソーシャルメディアトレンドによって推進される「サマーウィーン」のような新たな祝祭を含むように進化しています。これらのトレンドは、消費者が非伝統的な贈答の機会に参加することを促すことで、年間を通じて追加の販売機会を生み出しています。特にアジア太平洋市場では贈答文化が強く浸透しており、チョコレートはプレミアムな贈答品として位置づけられることが増えています。このトレンドは、特に一人当たりの消費量が歴史的に低い地域において、より高い価格設定を支え、市場拡大に貢献しています。全米菓子協会によると、2024年には米国の菓子売上全体の62%がバレンタインデー、イースター、ハロウィーン、冬の祝日の「四大キャンディシーズン」によるものであり、季節的な贈答が市場成長を牽引する重要な役割を担っていることを示しています。

5. 機能性/栄養補助キャンディの発売:

健康志向の高まりに対応し、ビタミンやその他の健康成分を配合した機能性キャンディや栄養補助キャンディの発売が増加しています。これは、消費者がより健康的な選択肢を求める中で、キャンディが単なる嗜好品ではなく、健康維持に役立つ製品としても認識され始めていることを示しています。

6. AI駆動のマイクロバッチ製造の採用:

AI技術を活用した少量生産(マイクロバッチ製造)の採用は、カスタマイズされた製品を効率的に生産することを可能にし、市場の多様なニーズに応える新たな機会を創出しています。これにより、特定の消費者層に合わせたユニークなキャンディの開発が促進されます。

市場の抑制要因(Restraints)

1. 健康意識の高まりと砂糖削減:

健康志向の消費者が砂糖摂取量の削減を求める動きは、キャンディ市場にとって大きな抑制要因となっています。過剰な砂糖摂取の悪影響に対する意識が高まるにつれて、消費者はより健康的な代替品へと移行しています。国際糖尿病連合(IDF)によると、2024年には約5億8900万人の成人(20~79歳)が糖尿病を患っており、この数は2050年までに8億5300万人に増加すると予測されています。この糖尿病患者の驚くべき増加は、糖尿病患者やリスクのある人々が伝統的なキャンディを含む高糖質食品を積極的に避けているため、シュガーフリーまたは低糖質製品の必要性が高まっていることを浮き彫りにしています。さらに、世界中の政府や保健機関が砂糖消費量を削減するためのより厳格な規制やキャンペーンを実施しており、キャンディメーカーにさらなる適応圧力をかけています。これらの要因が複合的に作用し、キャンディメーカーは天然甘味料や砂糖代替品を使用したキャンディなど、より健康的な代替品を開発するための研究開発に投資することを余儀なくされています。

2. ココアと砂糖の価格変動:

ココアと砂糖の価格変動は、世界のキャンディ市場における重要な抑制要因です。これらの主要原材料の価格の頻繁な変動は、生産コストに直接影響を与え、メーカーが安定した価格設定と利益率を維持することを困難にしています。このような変動は、予測不可能な気象条件、地政学的緊張、為替変動、サプライチェーンの混乱などの要因によって引き起こされることが多く、これらの商品の入手可能性とコストに影響を与えます。例えば、ココア生産地域の悪天候は収穫量の減少につながり、価格を押し上げます。同様に、地政学的緊張や貿易制限はサプライチェーンを混乱させ、価格の不安定性をさらに悪化させる可能性があります。その結果、メーカーは長期的な計画、予算編成、製品の入手可能性の維持に困難を抱え、最終的に市場の成長を妨げる可能性があります。さらに、持続可能で倫理的に調達されたココアと砂糖に対する需要の高まりは、メーカーが消費者の期待と規制要件を遵守しながらコストを効果的に管理することにさらなる圧力を加えています。

3. 使い捨てプラスチック廃棄物規制の強化:

環境意識の高まりと使い捨てプラスチック廃棄物に関する規制の強化は、キャンディメーカーに持続可能な包装ソリューションへの投資を促しています。特にヨーロッパや北米では、プラスチック廃棄物の削減を目指す政策が導入されており、これが包装コストの増加や革新的な素材への移行を必要としています。

4. 気候変動によるココア収穫量の変動:

気候変動は、ココア生産地域の収穫量に不確実性をもたらし、世界のココア供給に影響を与えています。これにより、ココア価格の不安定性が増し、チョコレートキャンディの生産コストに直接的な影響を及ぼす可能性があります。特に西アフリカの主要生産地域における気候変動の影響は、長期的なサプライチェーンの安定性にとって懸念材料となっています。

セグメント分析

1. 製品タイプ別: チョコレートキャンディが優位を占め、パスティーユ、グミ、ゼリー、チューイングキャンディが急増

2025年、チョコレートキャンディはキャンディ市場で54.01%という大きなシェアを占め、その優位性を示しています。これは、豊かな味わい、多様性、そして世界市場における文化的意義に支えられた確立された消費者の嗜好によるものです。このセグメントは、強力なブランドロイヤルティ、頻繁な製品革新、そして祝日やイベント中の季節的な需要の急増から恩恵を受けています。さらに、プレミアムおよび職人チョコレートの選択肢の増加が、市場におけるその地位をさらに強固にしています。メーカーはまた、低糖質、オーガニック、ヴィーガンチョコレートのバリエーションを導入することで、健康志向の消費者に焦点を当てており、これらは人気を集めています。

一方、パスティーユ、グミ、ゼリー、チューイングキャンディのセグメントは、2031年までにCAGR 8.30%という堅調な成長が予測されています。この成長は主に、消費者の感覚体験を向上させるテクスチャー革新の進歩に起因しています。ソーシャルメディアのトレンドも需要を牽引する上で重要な役割を果たしており、視覚的に魅力的でユニークな製品が若い層の間で人気を集めています。このセグメントのフレーバーとフォーマットの多様性、そして楽しく便利なスナックオプションとしての魅力は、世界中の多様な消費者層を引き付け続けています。さらに、ビタミンやその他の健康上の利点を注入した機能性キャンディへの注目の高まりが、このセグメントのリーチを拡大しています。

2. 成分タイプ別: 砂糖ベースキャンディがリードし、シュガーフリーが勢いを増す

2025年、砂糖ベースキャンディはキャンディ市場で79.15%という大きなシェアを占め、優位性を確立しています。この優位性は、その広範な消費者アピール、手頃な価格、そして豊富な製品多様性に起因しています。砂糖ベースキャンディは、伝統的なフレーバー、テクスチャー、そしてノスタルジックな価値により、子供から大人まで幅広い層の消費者を惹きつけ続けています。さらに、確立されたブランドの強力な存在感と、フレーバーやパッケージングにおける継続的な革新が、このセグメントの市場地位をさらに強化しています。健康への懸念が高まっているにもかかわらず、砂糖ベースキャンディは菓子業界の主要な製品であり続けており、特に規制圧力が緩やかな新興市場で顕著です。

対照的に、シュガーフリーおよび低糖質代替品は、2031年までにCAGR 7.12%という顕著な成長を記録し、大きな牽引力を得ています。この成長は、健康意識の高まりと糖尿病や肥満などの生活習慣病の有病率の上昇に牽引された消費者の嗜好の変化を反映しています。先進市場における規制圧力、例えばより厳格な表示要件や砂糖削減イニシアチブも、これらの代替品の需要を促進しています。メーカーは、味を損なうことなく健康志向の消費者のニーズに応えるため、ステビアや羅漢果などの天然甘味料を使用した革新的な製品を導入することで対応しています。消費者がより健康的な選択肢を優先し、政府が世界的に砂糖削減政策を施行し続けるにつれて、このセグメントは持続的な成長を遂げると予想されます。

3. カテゴリー別: プレミアムセグメントがマス市場を上回る成長

2025年、マス市場製品はキャンディ市場で72.10%という大きなシェアを占め、優位性を確立しています。これらの製品は主に、手頃な価格とアクセスしやすさを優先する価格に敏感な消費者に向けられています。マス市場キャンディは日常消費向けに設計されており、子供、家族、手軽で手頃な価格のおやつを求める個人など、幅広い消費者に人気があります。スーパーマーケット、コンビニエンスストア、自動販売機、オンラインプラットフォームなど、さまざまな小売チャネルでの入手可能性が、その市場での存在感をさらに強化しています。このセグメントのメーカーは、費用対効果の高い生産方法に焦点を当て、規模の経済を活用して競争力のある価格を提供しつつ、一貫した品質を維持しています。さらに、マス市場キャンディは、馴染みのあるフレーバーと認識しやすいブランドを特徴とすることが多く、快適さとノスタルジーを求める消費者に響きます。

一方、プレミアムキャンディ製品は、2031年までにCAGR 6.32%で拡大すると予測されており、著しい成長を遂げています。この成長は、職人品質、ユニークなフレーバープロファイル、そしてより贅沢な体験に対する消費者の嗜好の高まりに牽引されています。プレミアムキャンディは、オーガニック、フェアトレード、持続可能な方法で調達された成分など、高品質の成分を使用することが多く、健康志向で倫理的な消費者にアピールします。これらの製品は、排他性と細部へのこだわりを強調するために、手作りまたは少量生産されることがよくあります。プレミアムキャンディは、革新的なパッケージデザインによっても際立っており、高級品や贈答品としての魅力を高めています。このセグメントは、贅沢、特別な機会、グルメ体験を求める消費者を含むニッチ市場をターゲットにしています。

4. 流通チャネル別: スーパーマーケット/ハイパーマーケットが優位を占め、デジタルディスラプションが加速

2025年、スーパーマーケットとハイパーマーケットはキャンディ市場で39.88%という支配的なシェアを占めています。この大きな市場での存在感は、衝動買い行動を効果的に活用する能力に起因しています。レジカウンターや人通りの多い場所にキャンディ製品を戦略的に配置することで、これらの小売形態は計画外の購入を促し、これがキャンディ販売の主要な推進力となっています。さらに、広範な実店舗ネットワークに支えられた幅広い消費者リーチは、都市、郊外、農村の消費者を含む幅広い層へのアクセスを保証します。スーパーマーケットとハイパーマーケットは、多様なキャンディ製品を提供することで、さまざまな消費者の嗜好、食事のニーズ、価格帯に対応しており、これが市場におけるその地位をさらに強固にしています。

一方、オンライン小売は、進化する消費者の買い物習慣と技術の進歩に牽引され、2031年までにCAGR 6.58%で成長すると予測されています。ソーシャルメディアプラットフォームのオンライン小売戦略への統合は、この成長において重要な役割を果たしており、特定の消費者セグメントに響くターゲットマーケティング、インフルエンサーとのコラボレーション、パーソナライズされた製品推奨を可能にしています。サブスクリプションサービスモデルも牽引力を得ており、消費者に利便性、コスト削減、お気に入りのキャンディ製品の定期的な配送を提供し、顧客ロイヤルティを育んでいます。さらに、Eコマースプラットフォームの採用の増加と宅配への嗜好の高まりが、オンライン小売のリーチを拡大し、キャンディ市場における主要な成長ドライバーとなっています。

地域分析

1. 北米:

2025年、北米はキャンディ市場の35.92%を占めており、確立された消費パターン、堅固な流通ネットワーク、そして主要な祝日中にプレミアム価格を押し上げる強力な季節的贈答の伝統に牽引されています。この地域は、マス市場とプレミアム消費者の両方に対応する幅広いキャンディ製品の入手可能性を支える、十分に発達した小売インフラから恩恵を受けています。さらに、高い一人当たりの消費率と革新的な製品提供への嗜好が、世界のキャンディ市場における北米の主要な地位をさらに強固にしています。市場の成熟した性質により、企業は洗練されたマーケティング戦略を実施し、消費者のロイヤルティを効果的に活用することができます。

2. ヨーロッパ:

ヨーロッパはキャンディ市場の重要なセグメントを代表しており、そのプレミアムチョコレートの伝統、職人生産の遺産、そして業界慣行を形成するますます厳格な持続可能性規制に支えられています。各国における多様な消費者の嗜好は、地域に特化した製品開発とフレーバー革新の機会を生み出しています。EUの包装規制は、持続可能な包装の採用をさらに推進し、世界の業界標準に影響を与えています。ドイツ、英国、フランス、イタリアなどの主要市場は、明確な消費パターンと規制要件を示しており、東ヨーロッパは可処分所得の増加と西洋の消費トレンドの広がりにより成長の可能性を示しています。

3. アジア太平洋:

アジア太平洋地域は、キャンディ市場で最も急速に成長している地域として浮上しており、2031年までにCAGR 7.06%が予測されています。都市化、中間所得層の増加、そして歴史的に一人当たりのキャンディ消費量が低かった国々での市場浸透がこの成長を牽引しています。中国は、キャンディ消費において二桁成長を遂げ、多国籍企業からの生産と流通への多大な投資を引き付けています。インド、日本、オーストラリア、東南アジアは、規制遵守から製品配合とマーケティング戦略に影響を与える文化的嗜好まで、ユニークな機会と課題を提示しています。

4. 南米、中東、アフリカ:

南米、中東、アフリカは、現在の市場シェアは小さいものの、経済発展、人口増加、そして改善された流通ネットワークとデジタル接続性を通じたグローバル菓子ブランドへの露出の増加から恩恵を受け、長期的に大きな潜在力を持つ新興市場を代表しています。

競争環境

キャンディ市場は、中程度に集中した競争環境で運営されており、Mars、Mondelez、Hershey、Ferreroなどの確立された多国籍企業が大きな市場シェアを保持しています。これらの企業は、広範なブランドポートフォリオ管理、継続的な革新、戦略的買収を通じて優位性を維持しています。このような戦略により、これらのプレイヤーは製品カテゴリーを多様化し、地理的リーチを拡大することができ、競争の激しい環境で持続的な成長を確保しています。

地域プレイヤーや職人生産者も、市場のダイナミクスを形成する上で重要な役割を果たしています。これらの企業は、専門的なポジショニングと地域の消費者の嗜好に対する深い理解を活用して市場シェアを獲得しています。例えば、ヨーロッパの職人チョコレートメーカーは、ニッチ市場にアピールするプレミアムな手作り製品に焦点を当てています。一方、アジアの地域ブランドは、地元の消費者に好まれるユニークなフレーバープロファイルに対応しています。この地域に特化したアプローチにより、小規模なプレイヤーは、文化的嗜好が購買決定に大きく影響する市場において、グローバルな大手企業と効果的に競争することができます。

キャンディ市場における競争は、大手企業が採用する垂直統合戦略によってさらに激化しています。サプライチェーンのリスクを軽減し、コストの変動を管理するために、企業はココアの調達と加工能力への投資を増やしています。例えば、ハーシーは、倫理的懸念に対処しながら原材料の安定供給を確保するために、持続可能なココア調達プログラムを実施しています。同様に、フェレロは、第三者サプライヤーへの依存を減らすために、自社のココア加工施設に投資しています。これらのイニシアチブは、サプライチェーンの回復力を強化するだけでなく、コスト効率と製品品質の面で競争優位性を提供し、業界の競争ダイナミクスをさらに形成しています。

キャンディ業界の主要リーダー

* The Hershey Company

* Mondelez International, Inc.

* Mars, Incorporated

* Nestlé SA

* Ferrero International S.A.

最近の業界動向

* 2025年6月: ウクライナの菓子ブランドVitamin Candy by Alex-ISは、世界中の子供たちにより健康的なスナックオプションを提供するため、スマーフと提携しました。Art Nation Licensingの協力により、栄養価の高い成分と遊び心のあるパッケージを特徴とするシュガーフリーのキャンディを発売しました。

* 2025年5月: Mondelez Internationalは、米国で「Cadbury Dairy Milk」チョコレートバーを発売しました。この製品は、同社の米国市場におけるチョコレートポートフォリオを拡大し、消費者に新しい選択肢を提供することを目的としています。

* 2025年4月: Mars Wrigleyは、持続可能なカカオ調達へのコミットメントを強化するため、新しいサプライチェーンイニシアチブを発表しました。このプログラムは、カカオ農家の生活を改善し、環境に配慮した農業慣行を促進することを目的としています。

* 2025年3月: Nestléは、植物ベースのキャンディ製品ラインを拡大しました。これは、健康志向の消費者や特定の食生活を持つ人々に対応するための戦略の一環です。

* 2025年2月: Ferrero Internationalは、アジア太平洋地域での市場シェアを拡大するため、新しい流通パートナーシップを締結しました。この提携により、同社の製品がより多くの消費者に届くようになります。

業界の課題と機会

キャンディ業界は、消費者の健康意識の高まり、原材料価格の変動、サプライチェーンの混乱、そして激しい競争といった複数の課題に直面しています。しかし、これらの課題は同時に、イノベーションと成長の機会も生み出しています。

課題:

* 健康志向の高まり: 砂糖摂取量の削減や、より自然で健康的な成分への需要が増加しています。これにより、企業は低糖、無糖、植物ベース、または機能性成分を含む製品を開発する必要があります。

* 原材料価格の変動: カカオ、砂糖、乳製品などの主要原材料の価格は、天候、地政学的要因、および世界経済の状況によって大きく変動します。これは、生産コストと利益率に直接影響を与えます。

* サプライチェーンの混乱: パンデミック、地政学的紛争、気候変動などの要因は、原材料の調達から製品の配送までのサプライチェーン全体に混乱をもたらす可能性があります。

* 激しい競争: 既存の大手企業に加え、ニッチ市場をターゲットとする新しいブランドやスタートアップ企業が参入しており、市場競争は激化しています。

機会:

* プレミアム化とパーソナライゼーション: 消費者は、高品質でユニークなフレーバー、限定版、またはパーソナライズされたキャンディ製品に対してより多くのお金を払う傾向があります。

* 持続可能性と倫理的調達: 環境に配慮し、倫理的に調達された原材料を使用する企業は、意識の高い消費者の間でブランドロイヤルティを築くことができます。

* Eコマースとデジタルマーケティング: オンライン販売チャネルとソーシャルメディアマーケティングは、新しい顧客にリーチし、ブランドエンゲージメントを高めるための強力なツールです。

* 新興市場の成長: アジア、アフリカ、ラテンアメリカなどの新興市場では、可処分所得の増加と都市化の進展により、キャンディ製品の需要が拡大しています。

* 機能性キャンディ: ビタミン、プロバイオティクス、またはその他の健康促進成分を配合した機能性キャンディは、健康と利便性を求める消費者にアピールできます。

結論

キャンディ業界は、伝統と革新が融合するダイナミックな市場です。主要企業は、持続可能性、健康志向、そしてグローバルな市場拡大に焦点を当てながら、競争力を維持するために絶えず適応しています。消費者の嗜好の変化と技術の進歩が続く中、業界は今後も進化し、新しいトレンドと機会を生み出し続けるでしょう。

このレポートは、世界のキャンディ市場に関する包括的な分析を提供しています。市場の定義、調査範囲、および主要な仮定を明確にした上で、詳細な調査方法に基づき、市場の現状と将来の展望を明らかにしています。

キャンディは主に砂糖から作られる甘い菓子であり、チョコレート、チューインガム、砂糖菓子など、幅広い製品が含まれる「砂糖菓子」のジャンルに属します。本レポートでは、市場を製品タイプ、原材料タイプ、カテゴリー、流通チャネル、および地域に基づいて詳細にセグメント化し、各セグメントの市場規模と予測を金額(USD百万)で示しています。

市場の全体像として、世界のキャンディ市場は2031年までに986.6億米ドルに達すると予測されており、2026年からの年平均成長率(CAGR)は4.59%と堅調な成長が見込まれています。

市場の成長を牽引する主な要因は多岐にわたります。プレミアムおよび職人技のキャンディに対する需要の急増、組織化された小売店やEコマースプラットフォームの拡大、そしてフレーバーと食感における継続的な革新が挙げられます。さらに、贈答文化の成長と季節的な需要の増加、機能性や栄養補助食品としてのキャンディの発売、AIを活用したマイクロバッチ生産の導入も市場を活性化させています。

一方で、市場の成長を抑制する要因も存在します。消費者の健康意識の高まりと砂糖摂取量削減への動きは、メーカーに製品改良を促しています。また、ココアや砂糖といった主要原材料の価格変動、使い捨てプラスチック廃棄物に関する規制の厳格化、気候変動に起因するココア収穫量の変動も、市場にとっての課題となっています。レポートでは、これらの要因に加え、バリューチェーン分析、規制環境、技術的展望、ポーターのファイブフォース分析を通じて、市場の競争環境を深く掘り下げています。

製品タイプ別では、チョコレートキャンディと非チョコレートキャンディに大別されます。非チョコレートキャンディはさらに、ハードボイルドキャンディ、パスティーユ、グミ、ゼリー、チューイングキャンディ、トフィー、キャラメル、ヌガー、ミント、その他の非チョコレートキャンディ(リコリス、ロリポップ、薬用菓子など)に細分化されます。この中で、パスティーユ、グミ、ゼリー、チューイングキャンディのグループが最も速い成長を示しており、2031年までのCAGRは8.30%と予測されています。

原材料タイプ別では、砂糖ベースのキャンディと砂糖不使用・減糖キャンディに分類され、健康志向の高まりから後者の需要が増加傾向にあります。カテゴリー別では、マス市場とプレミアム市場に分けられ、消費者の多様なニーズに応えています。

流通チャネル別では、スーパーマーケット/ハイパーマーケット、コンビニエンスストア、専門店、オンライン小売、その他の流通チャネルがあります。スーパーマーケットが収益の39.88%を占める主要チャネルである一方で、オンライン小売が最も急速に拡大しており、2031年までのCAGRは6.58%に達すると見込まれています。これは、消費者の購買行動の変化を反映しています。

地域別では、北米、ヨーロッパ、アジア太平洋、南米、中東・アフリカの各市場が詳細に分析されています。特にアジア太平洋地域では、都市化の進展、中間層の所得増加、近代的な食料品店の拡大が需要を強力に牽引しており、地域全体のキャンディ売上は7.06%のCAGRで成長すると予測されています。日本、中国、インド、韓国、オーストラリアなどが主要国として挙げられています。

競争環境の分析では、市場の集中度、主要企業の戦略的動向、市場シェア分析が提供されています。Mars, Incorporated、Mondelez International, Inc.、Nestle SA、Ferrero International S.A.、The Hershey Company、Meiji Holdings Co. Ltd.、Ezaki Glico Co., Ltd.など、世界の主要な20社以上の企業プロファイルが詳細に記載されており、各社のグローバル概要、市場レベルの概要、主要セグメント、財務情報、戦略情報、市場ランク/シェア、製品とサービス、最近の動向が網羅されています。

本レポートは、市場の機会と将来の展望についても言及しており、持続的なイノベーションと消費者の嗜好の変化に対応することで、世界のキャンディ市場が今後も成長を続ける可能性を示唆しています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場促進要因

- 4.2.1 プレミアムおよび職人技のキャンディ需要の急増

- 4.2.2 組織化された小売およびEコマースの拡大

- 4.2.3 フレーバーと食感の継続的な革新

- 4.2.4 贈答文化の成長と季節的な需要の急増

- 4.2.5 機能性/栄養補助食品キャンディの発売

- 4.2.6 AIを活用したマイクロバッチ生産の採用

-

4.3 市場抑制要因

- 4.3.1 健康意識の高まりと砂糖摂取量の削減

- 4.3.2 ココアと砂糖の一次産品価格の変動

- 4.3.3 使い捨てプラスチック廃棄物規制の強化

- 4.3.4 気候変動に関連するココア収量の変動

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測(金額)

-

5.1 製品タイプ別

- 5.1.1 チョコレート菓子

- 5.1.2 非チョコレート菓子

- 5.1.3 ハードボイルドキャンディ

- 5.1.4 パスティル、グミ、ゼリー、チューイングキャンディ

- 5.1.5 トフィー、キャラメル、ヌガー

- 5.1.6 ミント

- 5.1.7 その他の非チョコレート菓子

-

5.2 成分タイプ別

- 5.2.1 砂糖ベースのキャンディ

- 5.2.2 砂糖不使用 / 減糖キャンディ

-

5.3 カテゴリー別

- 5.3.1 マス

- 5.3.2 プレミアム

-

5.4 流通チャネル別

- 5.4.1 スーパーマーケット / ハイパーマーケット

- 5.4.2 コンビニエンスストア

- 5.4.3 専門店

- 5.4.4 オンライン小売

- 5.4.5 その他の流通チャネル

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 アメリカ合衆国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.1.4 その他の北米地域

- 5.5.2 ヨーロッパ

- 5.5.2.1 ドイツ

- 5.5.2.2 イギリス

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 オランダ

- 5.5.2.7 スウェーデン

- 5.5.2.8 ポーランド

- 5.5.2.9 ベルギー

- 5.5.2.10 その他のヨーロッパ地域

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 インド

- 5.5.3.3 日本

- 5.5.3.4 オーストラリア

- 5.5.3.5 韓国

- 5.5.3.6 インドネシア

- 5.5.3.7 タイ

- 5.5.3.8 シンガポール

- 5.5.3.9 その他のアジア太平洋地域

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 チリ

- 5.5.4.4 コロンビア

- 5.5.4.5 ペルー

- 5.5.4.6 その他の南米地域

- 5.5.5 中東およびアフリカ

- 5.5.5.1 アラブ首長国連邦

- 5.5.5.2 南アフリカ

- 5.5.5.3 サウジアラビア

- 5.5.5.4 ナイジェリア

- 5.5.5.5 エジプト

- 5.5.5.6 モロッコ

- 5.5.5.7 トルコ

- 5.5.5.8 その他の中東およびアフリカ地域

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的展開

- 6.3 市場シェア分析

-

6.4 企業概要(グローバル概要、市場レベル概要、主要セグメント、財務、戦略情報、市場ランク/シェア、製品・サービス、最近の動向を含む)

- 6.4.1 Mars, Incorporated

- 6.4.2 Mondelez International, Inc.

- 6.4.3 Nestle SA

- 6.4.4 Ferrero International S.A.

- 6.4.5 The Hershey Company

- 6.4.6 Perfetti Van Melle Group B.V.

- 6.4.7 Haribo GmbH & Co. KG

- 6.4.8 Jelly Belly Candy Company

- 6.4.9 August Storck KG

- 6.4.10 Parle Products Private Limited

- 6.4.11 Meiji Holdings Co. Ltd.

- 6.4.12 Lindt & Sprungli AG

- 6.4.13 Arcor S.A.I.C.

- 6.4.14 The Topps Company Inc.

- 6.4.15 Katjes Fassin GmbH

- 6.4.16 Ezaki Glico Co., Ltd.

- 6.4.17 Spangler Candy Company

- 6.4.18 Orion Corporation

- 6.4.19 Yildiz Holding A.S.

- 6.4.20 Roshen Confectionery Corporation

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

菓子(かし)とは、一般的に主食以外の甘味を伴う食品全般を指す言葉でございます。その語源は、古くは木の実や果物を指す「果子」に由来しており、時代とともに加工された甘い食品、特に砂糖を用いた食品へと意味が変化してまいりました。現代においては、日常のおやつから贈答品、祭事用まで、幅広い用途で親しまれており、単なる栄養補給だけでなく、嗜好品として、また文化的な意味合いを持つ食品として深く認識されております。

菓子の種類は多岐にわたりますが、大きくは和菓子と洋菓子に分類されます。和菓子は、日本古来の菓子文化を継承するもので、小豆や米粉、抹茶などの自然素材を活かし、四季折々の風情や繊細な美しさを表現することが特徴でございます。生菓子(練り切り、大福、団子など)、半生菓子(最中、羊羹、カステラなど)、干菓子(落雁、煎餅など)といった分類があり、茶道においては茶の湯に欠かせない存在として、また贈答品や季節の行事にも用いられます。一方、洋菓子は西洋から伝わった菓子で、砂糖、バター、卵、小麦粉などを多用し、多様な製法と見た目の華やかさが特徴でございます。ケーキ(ショートケーキ、チーズケーキなど)、焼き菓子(クッキー、マドレーヌなど)、チョコレート、アイスクリームなどが代表的であり、誕生日やクリスマスといった特別な日のデザートから、日常のティータイムまで幅広く楽しまれております。この他にも、安価で子供向けに作られた駄菓子(うまい棒、ラムネなど)や、米菓(せんべい、あられ)、スナック菓子(ポテトチップスなど)、キャンディ、ガムなども広義の菓子に含まれ、それぞれの用途やシーンに合わせて選ばれております。

菓子は私たちの生活の中で様々な用途で利用されております。最も一般的なのは、日常のおやつとして、食事の間の軽食や気分転換に食されることでございます。また、贈答品や手土産としても非常に重要な役割を担っており、感謝の気持ちを伝えたり、訪問時のマナーとして用いられたりします。特に和菓子は、季節感や地域性が重視され、その土地ならではの銘菓が選ばれることも少なくありません。冠婚葬祭や年中行事においても、菓子は欠かせない存在です。祝い事や法事、ひな祭り、端午の節句、お月見など、特定の行事にはそれぞれに縁起の良い菓子や季節を象徴する菓子が用いられ、文化的な意味合いを深めております。さらに、茶道においては、和菓子は茶の湯の精神と深く結びつき、季節を映す芸術品としての側面も持ち合わせております。観光土産としても、地域特有の菓子はその土地の文化や歴史を伝える役割を果たし、旅の思い出として多くの人々に購入されております。

菓子の製造には、多岐にわたる技術が関連しております。まず、製造技術としては、小豆の餡練り、米粉の製粉、小麦粉のブレンド、チョコレートのテンパリングなど、素材の特性を最大限に引き出すための高度な加工技術が求められます。成形・加工においても、練り切りやマジパン細工のような職人の手作業による繊細な技術から、クッキーやチョコレートの自動成形機、ケーキのデコレーションロボットといった機械化された技術まで、幅広い手法が用いられております。焼成や冷却の工程では、オーブンの温度管理や冷却速度の精密な制御により、菓子の食感や風味を最適に調整する技術が重要となります。次に、保存技術も菓子の品質維持には不可欠です。脱酸素剤やガス置換包装、真空包装といった包装技術は、菓子の鮮度を保ち、賞味期限を延長するために広く活用されております。冷凍・冷蔵技術は、冷凍ケーキやアイスクリームなど、低温での品質保持に貢献し、防腐技術としては、砂糖や塩分濃度、水分活性の調整により微生物の増殖を抑制する方法が用いられております。品質管理においては、HACCPなどの衛生管理システムを導入し、製造環境の徹底した衛生管理が行われております。また、栄養成分表示のための成分分析や、アレルゲン表示の徹底も消費者の安全と安心を確保するために不可欠です。近年では、低糖質、グルテンフリー、アレルゲンフリーといった健康志向に対応した機能性素材や、植物性ミルク、代替甘味料などの新素材開発も活発に行われております。さらに、製造ラインの自動化や品質検査へのAI導入、需要予測へのデータ分析活用など、自動化やAI技術の導入も進んでおります。

菓子市場は、日本国内だけでも数兆円規模に達する安定した需要を持つ巨大な市場でございます。近年、この市場ではいくつかの顕著なトレンドが見られます。一つは「健康志向」の高まりで、低糖質、低カロリー、グルテンフリー、オーガニックといった健康を意識した商品が多数登場し、消費者の選択肢を広げております。次に、「高級志向・プレミアム化」も進んでおり、素材や製法にこだわった高価格帯の菓子が人気を集めております。有名パティシエや老舗和菓子店のブランド力は、このトレンドを牽引する大きな要因となっております。また、単身世帯や少人数世帯の増加に伴い、「個食化・少量化」のニーズが高まり、少量パックや個包装の需要が増加しております。世界各国の菓子が日本に紹介され、消費者の多様な食文化への受容が進んでいることも市場を活性化させております。地域特産品を活用した菓子は、観光土産として人気を集め、地域経済に貢献する「地域活性化」の役割も果たしております。さらに、環境負荷の少ない包装、フードロス削減、フェアトレード素材の使用など、持続可能な開発目標(SDGs)への意識も高まり、企業はこれらの課題への対応を求められております。市場を牽引する主要企業としては、明治、ロッテ、森永、グリコといった大手食品メーカーのほか、シャトレーゼ、不二家などの専門菓子メーカー、そして数多くの老舗和菓子店や有名洋菓子店が存在し、多様な商品を提供しております。流通チャネルも、スーパーマーケット、コンビニエンスストア、百貨店、専門店、オンラインストアなど多岐にわたり、消費者は様々な場所で菓子を購入することが可能でございます。

菓子の将来展望は、技術革新と社会の変化によって大きく進化していくことが予想されます。まず、「パーソナライゼーション」の進展が挙げられます。消費者の好みや健康状態に合わせたカスタマイズ菓子の需要が増加し、AIを活用したレコメンデーションや、3Dプリンターによる個別生産なども現実のものとなるかもしれません。次に、「サステナビリティ」への取り組みは今後さらに重要性を増すでしょう。環境に配慮した素材調達、製造プロセス、包装材の開発が加速し、フードロス削減技術や、未利用資源を有効活用するアップサイクル素材の活用も進むと考えられます。日本の和菓子や洋菓子は、その繊細な技術と美意識が世界中で高く評価されており、今後も海外市場でのさらなる「グローバル展開」が期待されます。同時に、海外の新しい菓子文化が日本に流入し、市場を活性化させることも考えられます。IoTを活用した生産管理、AIによる品質管理や新商品開発、VR/ARを用いた購買体験の提供など、デジタル「テクノロジーとの融合」も菓子の未来を形作る重要な要素となるでしょう。健康志向は今後も継続し、美味しさを損なわずに機能性を高めた菓子、例えば腸活を意識した菓子や、ストレス軽減効果のある菓子などが開発される可能性があります。また、菓子作り体験、限定品の提供、カフェ併設店舗など、単に菓子を販売するだけでなく、消費者に特別な「体験価値の提供」をするビジネスモデルがさらに発展するでしょう。和菓子においては、伝統的な製法や美意識を守りつつ、現代のライフスタイルや味覚に合わせた新しい表現が模索され、洋菓子もまた、新しい素材や技術を取り入れながら進化を続けるなど、「伝統と革新の融合」が菓子の未来を豊かにしていくことと存じます。