朝食市場 規模・シェア分析:成長動向と予測 (2025-2030年)

朝食食品市場は、製品タイプ(朝食シリアル、ベーカリー製品、朝食バーおよびグラノーラ、乳製品および乳製品代替品、ワッフル/パンケーキ(冷凍/プレミックス))、カテゴリー(従来型、オーガニック/フリーフロム)、流通チャネル(スーパーマーケット/ハイパーマーケット、コンビニエンスストア、オンライン小売店など)、および地域によってセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

朝食食品市場の概要:トレンドと成長予測(2025年~2030年)

# 市場の全体像

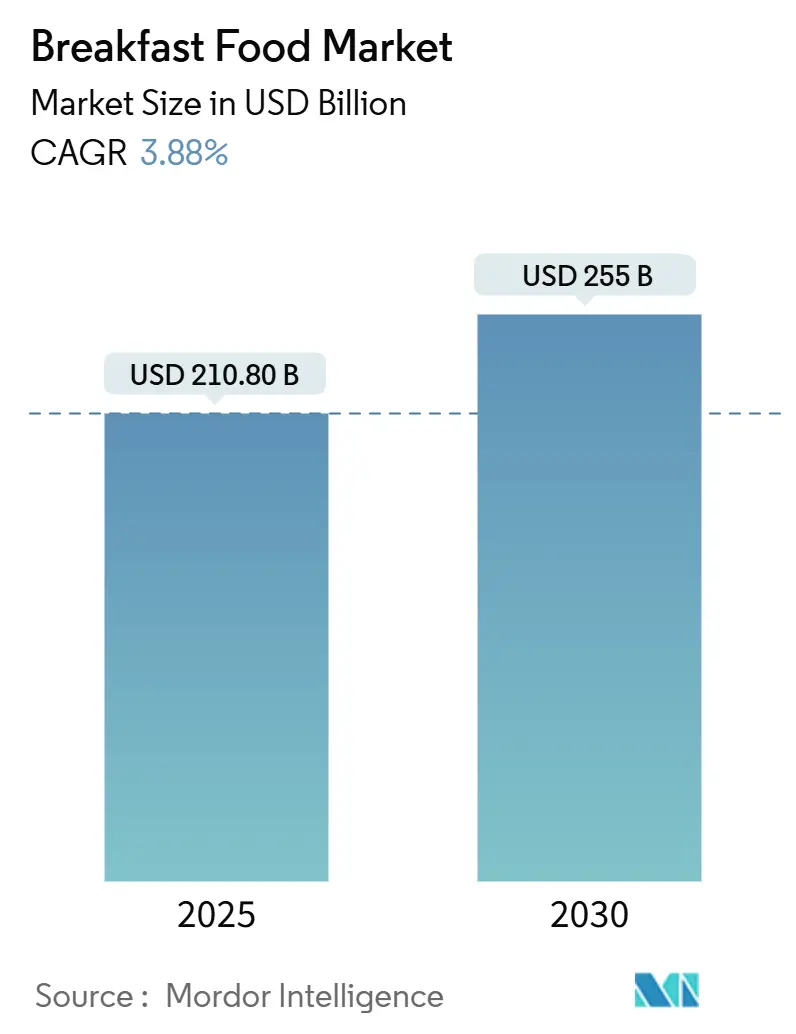

2025年、世界の朝食食品市場は2,108億米ドルの評価額に達し、2030年には2,550億米ドルに成長すると予測されており、年平均成長率(CAGR)は3.88%と堅調に推移する見込みです。この緩やかな成長は、市場が単なる量的な拡大からプレミアム化へと移行していることを示しています。この変化は、栄養に関する規制の厳格化、健康志向の高まり、デジタル小売の急速な普及によって大きく推進されています。

世界的に朝食の重要性が強調されており、市場の上昇傾向を裏付けています。例えば、日本の農林水産省が2024年11月に実施した調査では、日本の消費者の78%が毎日朝食を摂っていることが明らかになりました[1]。米国食品医薬品局(FDA)による「健康的」の定義改定は、研究開発投資とクリーンラベル成分の使用を加速させています。これにより、コスト、コンプライアンス、イノベーションの複雑さを巧みに乗りこなせる大手企業の競争力が強化されています。

オーガニック、フリーフロム(特定成分不使用)、機能性製品への需要が高まることで、平均販売価格が上昇しています。同時に、多様な文化的フレーバーの導入は、朝食分野における消費機会を拡大し、製品の探求を促進しています。2024年8月には、マース社がケラノバ社を買収しましたが、これは、原材料価格の変動や持続可能性を重視した包装への要求といった課題に対抗するため、企業がより幅広いポートフォリオと業務効率を追求する合併トレンドを象徴しています。

# 主要なレポートのポイント

* 製品タイプ別: 2024年には朝食シリアルが市場シェアの46.30%を占めましたが、ワッフルおよびパンケーキ製品は2030年までに5.80%のCAGRで拡大すると予測されています。

* カテゴリ別: 2024年には従来型製品が朝食食品市場規模の82.73%を占めましたが、オーガニックおよびフリーフロム製品は6.47%のCAGRで成長する見込みです。

* 流通チャネル別: 2024年にはスーパーマーケットおよびハイパーマーケットが33.82%の収益シェアでリードしましたが、オンライン小売は2030年までに7.90%のCAGRで最も速い成長チャネルとなるでしょう。

* 地域別: 2024年には北米が朝食食品市場の32.43%を占めましたが、アジア太平洋地域は2030年までに6.56%のCAGRで成長すると予想されています。

# グローバル朝食食品市場のトレンドと洞察

成長を促進する要因(ドライバー)

1. 健康とウェルネス意識の向上(CAGRへの影響: +0.8%)

消費者が成分リストや栄養プロファイルをより厳しくチェックするようになるにつれて、健康意識が朝食カテゴリを再形成しています。2025年2月のFDAによる「健康的」の定義改定は、ナトリウム、飽和脂肪、添加糖に関するより厳格な基準を課しており、メーカーは製品の再処方を行うか、健康的な位置づけを失うリスクを負うことになります。日本では、消費者は腸の健康をサポートする機能性食品だけでなく、睡眠補助製品にも関心を示しており、特定のウェルネス効果を提供する朝食アイテムにとって肥沃な土壌となっています。日本酪農乳業協会のデータによると、2023年度の日本のヨーグルトの年間一人当たり平均支出額は、前年の4,500円から約4,800円に増加しました[2]。このような消費行動の変化は、強力な研究開発能力と規制遵守能力を持つ大手企業に有利に働き、再処方のためのリソースが不足している中小企業を不利にする可能性があります。健康上の利点のために高価格を支払う意欲があるというプレミアム化の傾向が見られますが、一部のセグメントでは価格感度が高いままであることに注意が必要です。

2. 製品イノベーションと多様性(CAGRへの影響: +0.6%)

市場が飽和状態になるにつれて、ブランドはイノベーションサイクルを加速させ、新しいフォーマット、フレーバー、機能的利点を導入して差別化を図っています。2025年には、ゼネラルミルズがプロテイン強化シリアルからライセンスキャラクターシリアルまで8つの新しい朝食製品を発表し、既存プレイヤーがブランド資産を活用してライン拡張を行っていることを示しました。韓国では、シンセゲフードが国産米粉と特許取得済みのグルテン分解プロバイオティクスを使用したプロバイオティクス米パンを発売し、月間売上高が12%増加し、累計販売数60万個を突破しました。カテゴリを超えたパートナーシップも増加しており、2024年8月のトーマスとWKケロッグによる「Froot Loops」ベーグルの提携や、ケラノバとTwo Rivers Coffee Co.による「Eggo」コーヒーのコラボレーションがその例です。これらの提携は、伝統的なカテゴリの定義に挑戦するハイブリッド製品を生み出しています。今日のイノベーションの成功は、純粋な研究開発費よりも、迅速な市場投入と正確な消費者インサイトにかかっています。

3. 包装技術の進歩(CAGRへの影響: +0.4%)

持続可能性の義務化と消費者の環境意識の高まりにより、包装イノベーションはコストや賞味期限といった従来の焦点を超越しています。注目すべき動きとして、ポストシリアルは100%リサイクル可能な包装を採用することを誓約しました。一方、2024年5月には、ゼネラルミルズが「Wheaties」向けに「Smart Pour」技術を発表し、機能強化がいかにコモディティ製品を差別化できるかを示しました。オーストラリアでは、ヨーグルト生産者が紙包装に移行し、コーヒーブランドは堆肥化可能なポッドソリューションを展開しています。これらのトレンドは、カテゴリを超えた持続可能性に関する知識移転を強調しており、特に朝食食品の用途に利益をもたらしています。政府が拡大生産者責任制度を導入し、プラスチック削減目標を設定するにつれて、規制遵守への圧力が強まっています。このようなダイナミクスは、専門の持続可能性チームと強固なサプライヤー関係を持つ大手メーカーに有利に働き、包装イノベーションのためのリソースを持たない中小メーカーは不利な立場に置かれます。

4. 文化的多様性のあるフレーバーの融合(CAGRへの影響: +0.5%)

グローバル化と旅行が視野を広げるにつれて、消費者は伝統的な地域嗜好を超えたフレーバーをますます受け入れています。ユニリーバーのFuture Menus 2025レポートは、世界的な味覚の広がりを強調しており、特に中国料理や日本料理などのアジアのフレーバーが、すべての年齢層でトップ5のお気に入りに入っています。一方、韓国料理やメキシコ料理の影響も急速に拡大しています。この進化する味覚の風景は、朝食製品がかつて他の食事のために予約されていたうま味、発酵、スパイスなどのプロファイルを採用する道を開いています。この文化的融合を巧みに乗りこなす企業は、一貫したグローバルブランドイメージを維持しながら、現地市場に対する深い理解を示しています。このトレンドは、本物の文化的洞察を持つアジア太平洋地域のメーカーや、強力なイノベーションと文化的適応スキルを持つ北米およびヨーロッパの企業にとって特に有利です。

5. 食生活の変化(CAGRへの影響: +0.7%)

植物ベースの食品の採用が北米とヨーロッパで最も高いなど、世界的に食生活の変化が進んでいます。

6. オーガニックおよびクリーンラベル製品への需要増加(CAGRへの影響: +0.9%)

北米とEUが主要な市場ですが、アジア太平洋地域の富裕層セグメントでも需要が高まっています。

成長を抑制する要因(抑制要因)

1. 加工食品に対する健康懸念(CAGRへの影響: -0.6%)

消費者が朝食シリアル、バー、包装食品を人工添加物、高糖分、低栄養価と結びつけるようになるにつれて、加工食品に対する懐疑心が高まっています。この傾向を強調するように、議会はFDAに対し、発がん性への懸念とカリフォルニア州のAB 418を引用して、食品からのFD&C Red No. 3の禁止を求めています。この規制の動きは、朝食食品の処方を再形成する可能性があります。特に伝統的なシリアルカテゴリは、健康推進者と規制当局の両方から、糖分含有量と人工着色料に対する厳しい監視に直面し、この懐疑心の矢面に立たされています。さらに、クリーンラベル食品への嗜好の高まりは、加工食品に対するこの警戒心を裏付けています。国際食品情報評議会が2023年に実施した調査では、米国回答者の約29%が「クリーンな成分」と表示された食品や飲料を定期的に購入していることが明らかになりました[3]。これに対応して、メーカーは製品の再処方と透明性の向上を進めていますが、これらの取り組みには多大な研究開発投資が必要であり、消費者が好む味覚プロファイルを変更するリスクも伴います。しかし、この課題は、ブランドが利便性と味覚の期待に応えながら、自社製品を最小限に加工されたものとして売り出す機会も提供しています。

2. 代替食品との競合(CAGRへの影響: -0.4%)

消費者の嗜好と食生活の変化により、世界の朝食食品市場における競争は激化し、大きな課題となっています。市場には現在、ミールリプレイスメントシェイク、高タンパクバー、エナジードリンクなど、朝食アイテムとしてのみ分類されない便利で栄養価の高い製品が溢れています。2024年と2025年の注目すべき製品発売は、これらの代替品からの競争の激化を浮き彫りにしています。2024年初頭、アボット・ラボラトリーズは、減量と筋肉増強に焦点を当てる消費者をターゲットにした高タンパクシェイク「PROTALITY」を発表し、効果的に朝食の代替品として位置づけました。さらに、2024年には、Soylentのようなブランドが、栄養的に完全な食事を求める「外出先」の消費者に向けた高タンパクシェイクの提供を拡大しました。機能性スナックバーセグメントも、2024年と2025年に注目すべきイノベーションを目の当たりにし、腸の健康や精神的な明晰さなどの健康上の利点をターゲットにしたアダプトゲン、ヌートロピクス、プロバイオティクスを豊富に含む製品を導入しました。これらのイノベーションは、伝統的な朝食バーやシリアルに直接的な挑戦を突きつけています。伝統的な朝食の領域外からのこのような進歩は、「一日の最初の食事」の称号を争っており、代替食品が専用の朝食製品の市場シェアを侵食していることを浮き彫りにしています。

3. 調達と農業への依存(CAGRへの影響: -0.5%)

原材料価格の変動やサプライチェーンの脆弱性など、コストに敏感なセグメントで最も高い影響が見られます。

4. 代替品の栄養・風味の限界(CAGRへの影響: -0.3%)

プレミアムセグメントではトレードオフに対する許容度が高いものの、全体的には栄養と風味の限界が課題となります。

# セグメント分析

製品タイプ別:シリアルはイノベーション圧力に直面

2024年、朝食シリアルはブランドロイヤルティと流通の優位性により46.30%の市場シェアを占めていますが、健康志向の消費者が糖分含有量や加工方法を厳しくチェックするため、課題に直面しています。冷凍およびプレミックス形式を含むワッフルおよびパンケーキ製品は、2030年までに5.80%のCAGRで成長すると予測されています。これらの製品は、忙しいライフスタイルに対応し、朝食の本格性を保ちながらカスタマイズ可能な贅沢な体験を提供します。2025年には、ゼネラルミルズがプロテインシリアルやキャラクターライセンス製品を含む8つの新しい朝食製品を発売しました。この動きは、既存プレイヤーがいかにイノベーションとブランド拡張戦略を活用して市場での地位を強化しているかを強調しています。ベーカリー製品がプレミアム化トレンドと職人技のブランディングで繁栄する一方で、朝食バーやグラノーラ製品は、伝統的なシリアルが不足している外出先での消費機会を捉えています。

乳製品とその代替品は、異なる成長パターンを示しています。伝統的な乳製品は植物ベースの代替品からの圧力に苦しむ一方で、代替製品はフードサービスとのコラボレーションや味覚プロファイルの向上を通じてニッチ市場を開拓し、牽引力を得ています。このセグメントの変革は、持続可能性と健康へのより広範な社会の変化を反映しており、多様な消費者層の味覚、栄養、価格のバランスを巧みに取る企業に機会をもたらしています。米国農務省(USDA)の有機表示義務は、「有機」表示には95%の有機成分が必要であると定めており、規制上の課題を提起しています。これらの規制は、必要な認証インフラを持つ既存プレイヤーに有利に働き、有機サプライチェーンへのアクセスがない中小メーカーを不利にする可能性があります。

カテゴリ別:従来型の優位性とプレミアム化の挑戦

2024年、従来型の朝食食品は、その価格の手頃さと広範な流通により、82.73%のシェアで市場を支配しています。しかし、オーガニックおよび「フリーフロム」代替品は、2030年までに6.47%のCAGRで上昇しています。この急増は、コストよりも健康と環境上の利点を優先する富裕層の消費者によって推進されています。対照的な成長率は、市場の二極化を浮き彫りにしています。主流の消費者は価格に敏感である一方、プレミアムを支払う意欲のあるセグメントは健康志向です。この分断は、メーカーが異なる人口統計学的および所得層に合わせて戦略を調整する必要があることを示しています。一例として、韓国のシンセゲフードは、プレミアムな位置づけと健康上の利点に焦点を当てたプロバイオティクス米パンが、2025年3月までの月間売上高で12%の成長を記録しました。

オーガニックセグメントは、USDA国家有機プログラムの厳格な基準によって強化され、競争上の優位性を享受しています。これらの基準は、認証された有機生産方法を義務付け、合成投入物を禁止することで、非認証の競合他社から準拠メーカーを保護する障壁を作り出しています。一方、クリーンラベルトレンドは進化しました。もはや有機認証だけではなく、消費者は成分の透明性、最小限の加工、添加物の明確な回避を求めています。この変化は、単なるマーケティングの主張よりも本物の信頼性が重視される、消費者の洗練度の高まりを浮き彫りにしています。カテゴリが進化し続けるにつれて、運用効率と競争力のある価格設定を確保しながら、価値提案を巧みに伝えることができるブランドは、プレミアム化の機会から利益を得るでしょう。

流通チャネル別:デジタル変革の加速

オンライン小売チャネルは、2030年までに7.90%のCAGRで成長すると予測されています。2024年には、スーパーマーケットおよびハイパーマーケットが33.82%の市場シェアを占める見込みです。これらのトレンドは、デジタル利便性とサブスクリプションモデルへの永続的な移行を強調しており、多くの場合、従来の小売仲介業者を迂回しています。オンライン小売チャネルの台頭は、消費者直販能力と高度なデータ分析を持つブランドに有利です。対照的に、小売パートナーシップと棚スペース交渉に依存する伝統的なメーカーには課題を提起します。

コンビニエンスストアやその他の流通チャネルは、専門的な消費機会や衝動買いに対応し、主要な小売チャネルと競合するのではなく、補完する役割を果たしています。この進化する流通環境は、統一されたブランドイメージを確保しながら、チャネル固有の品揃え、価格設定、消費者エンゲージメントを巧みに調整できるブランドに機会をもたらします。デジタル変革は、プレミアムブランドやニッチブランドにとって特に有利であり、従来の小売の障壁なしに特定の消費者セグメントとつながることができます。しかし、この成功を達成するには、eコマースインフラ、フルフィルメント、デジタルマーケティングの専門知識への多大な投資が必要であり、中小メーカーには課題となります。

# 地域分析

北米は、根強い朝食の伝統と、プロテインヨーグルトや冷凍ワッフルからフレッシュジュースのセットまであらゆるものを巧みに扱う堅牢なコールドチェーンインフラに支えられ、朝食食品市場で32.43%という支配的なシェアを誇っています。FDAの栄養基準は再処方コストを押し上げていますが、既存のシリアル大手は規模の経済と最先端の研究開発ラボを活用し、貴重な棚スペースを失うことなくコンプライアンスを確保しています。プレミアム化のトレンドは利益成長を促進しており、高タンパクシリアルラインに見られるように、高価格帯にもかかわらず、フィットネス志向の魅力により高い販売速度を維持しています。

アジア太平洋地域は、2030年までに6.56%のCAGRを予測されており、最も活気のある地域として際立っています。ここでは、都市化と可処分所得の増加が西洋の食文化と融合し、外出先で食べられるパンロール、シングルサーブの強化粥カップ、フレーバー付き植物ベースミルクの需要が急増しています。グリコのような地元企業は、この地域の乳糖不耐症の人々に向けたアーモンドプロテインドリンクを導入しています。同時に、グローバルブランドは、黒ごまグラノーラやパンダンワッフルなど、文化的に共鳴するフレーバーでコラボレーションしています。さらに、より健康的な学校給食を推進する政府のイニシアチブは、朝食の消費を後押しし、強化シリアルポーチのスーパーマーケットでの売上を伸ばしています。

ヨーロッパ、南米、中東・アフリカはそれぞれ、朝食食品市場に独自の風味をもたらしています。ヨーロッパの市場成長は、EUグリーンディールの持続可能性目標に沿った、環境に優しい包装、オーツ麦ベースの飲料、低糖ミューズリーと密接に関連しています。南米では、豊富な穀物生産が競争力のある価格のプライベートブランドを支えている一方で、購買力の変動がプレミアム製品への需要を制限しています。一方、湾岸協力会議諸国とサハラ以南アフリカの都市拡大は、ハラール基準や環境に配慮した保管に適応した、レディ・トゥ・イートシリアルや冷凍ペストリーの需要を促進しています。すべての地域において、持続的な市場プレゼンスのためには、フレーバープロファイル、包装サイズ、認証ラベルを現地の嗜好に合わせることが重要です。

# 競合状況

朝食食品市場における競争は中程度であり、世界のトップ5プレイヤーがカテゴリ収益の60%弱を占めています。マース社は2024年8月にケラノバ社を359億米ドルで買収し、主要なシリアルブランドと冷凍ワッフルブランドを統合することで、流通範囲を拡大しました。ゼネラルミルズは、迅速なイノベーションを目指し、1年以内に8つの異なるSKUを展開しました。これは、長期的なヒット商品戦略から、より迅速なアイデア創出サイクルへの移行を示しています。ポストホールディングスは、100%リサイクル可能な包装へのコミットメントにより、環境に優しいイニシアチブを推進しています。これは、環境意識の高い消費者にアピールするだけでなく、差し迫ったプラスチック税に対する緩衝材としても機能します。

新規参入企業は、主に2つの方法でニッチ市場を開拓しています。1つは持続可能性を強調する植物ベースのブランドであり、もう1つはソーシャルメディアを活用して従来の棚料金を回避するデジタルに精通した企業です。Oatlyのカフェとの提携は、代替ミルクを促進する体験型サンプリングの力を浮き彫りにし、伝統的な乳製品の優位性に挑戦しています。小売業者からの洞察を武器に、プライベートブランドは人気のあるフレーバーや栄養プロファイルを競争力のある価格で巧みに再現し、朝食食品セクターの利益率を圧迫しています。企業がオーツ麦、アーモンド、卵などの必須投入物の垂直統合を検討するにつれて、インフレ圧力や病気関連の不足を乗り切るための主要な戦略として、サプライチェーンのレジリエンスが浮上しています。

機能的な利点と贅沢さ、そして文化的な信頼性を融合させる可能性もあります。例えば、コラーゲン入りパンケーキは美容意識の高い消費者にアピールし、キムチ風味のシリアルクラスターはより冒険的なスナック愛好家を惹きつけます。フレーバー専門家と穀物加工業者のコラボレーションは、製品開発を加速させています。同時に、精密発酵タンパク質やアップサイクル穀物繊維への投資は、業界における技術主導の進化を示唆しており、コストの再調整だけでなく、栄養価の向上も約束しています。

# 朝食食品業界の主要プレイヤー

* Kellogg Company

* Nestlé S.A.

* General Mills Inc.

* PepsiCo Inc.

* Post Holdings Inc.

# 最近の業界動向

* 2024年6月: マリコ社はインドで「Saffola Muesli」を発売し、朝食製品の提供を拡大しました。この製品は、健康的な成人向け朝食セグメントにおけるブランドの資産を活用し、健康的な朝食食品への高まる需要を取り込むことを目的としています。

* 2024年5月: ケラノバ社は、健康志向の消費者にアピールするために設計された、プロテイン強化版の「Eggo」ワッフルを発売しました。新製品はワッフル2枚あたり10グラムのプロテインを含み、プロテイン重視の朝食オプションへの高まる需要に合致しています。

* 2024年1月: ゼネラルミルズは、新しいフレーバーや種類の「Cheerios」(例:Cheerios Veggie Blends、Honey Nut Cheerios Minis)やスナックバー(例:Cocoa Puffs Soft Baked Oat Bars、Nature Valley Protein Smoothie Bar、French Vanilla Protein Granola)を含むいくつかの新製品を導入しました。この発売は、健康志向で便利な朝食オプションに対する消費者の需要に応えるものです。

* 2024年1月: ペプシコ・インディアは、3つのフレーバーの新しいインスタントオーツ製品を発売し、「Quaker」オーツのポートフォリオを拡大しました。同社は、より健康的な穀物ベースの朝食オプションを求めるより多くの消費者にアピールし、流通を増やすために、より小さなパックサイズに焦点を当てました。

—

[1] 出典: 農林水産省「食育に関する意識調査報告書2025」

[2] 出典: 日本酪農乳業協会「日本のヨーグルト一人当たり年間平均支出額」

[3] 出典: International Food Information Council「Food & Health Survey 2023」

本レポートは、世界の朝食食品市場に関する包括的な分析を提供しています。朝食は一日の最初の食事として、オートミール、ミューズリー、小麦、コーンなどの穀物製品が中心となり、高い栄養価と一日を通して必要なエネルギーの供給源となることが期待されています。本調査では、市場の仮定と定義、研究範囲、調査方法論を明確にした上で、市場の全体像、成長予測、主要な推進要因と阻害要因、消費者需要、規制環境、技術的展望、競争環境などを詳細に評価しています。

世界の朝食食品市場は堅調な成長を続けており、2025年には2,108億米ドルに達し、2030年までには2,550億米ドルに成長すると予測されています。この成長は、多様な製品タイプと消費者の変化するニーズによって支えられています。製品タイプ別では、朝食シリアルが2024年時点で市場シェアの46.30%を占め、依然として最大の収益貢献者となっています。

市場の成長を牽引する主な要因としては、健康とウェルネスに対する意識の高まり、製品の革新と多様化、包装技術の進歩、異文化フレーバーの融合、食生活の変化、そしてオーガニックおよびクリーンラベル製品への需要増加が挙げられます。特に、消費者がより健康的で、利便性が高く、倫理的に調達された食品を求める傾向が強まっています。

一方で、市場の成長を抑制する要因も存在します。加工食品に対する健康上の懸念、スムージーやプロテインシェイクなどの代替となる食事オプションとの競争、原材料の調達と農業への依存、代替品の栄養面および風味の限界などが挙げられます。これらの課題は、市場参加者にとって製品開発やサプライチェーン戦略において考慮すべき重要な点です。

地域別では、アジア太平洋地域が都市化の進展と欧米の食習慣の普及により、2030年までに年平均成長率(CAGR)6.56%で最も急速に拡大すると予測されています。流通チャネルでは、オンライン小売がAmazonのようなプラットフォームでのサブスクリプションモデルやダイナミックプライシング戦略に支えられ、CAGR 7.90%で顕著な成長を示しています。

規制面では、米国食品医薬品局(FDA)が2025年に導入する「健康的」食品の新たな定義が、砂糖、飽和脂肪、ナトリウムの閾値を厳格化し、広範な製品改良を促しています。この規制変更は、メーカーがより健康的な製品を開発するための重要なインセンティブとなっています。また、消費者の間でオーガニックおよびクリーンラベルの朝食食品に対する需要が高まっており、これがプレミアム製品層においてCAGR 6.47%という速い成長を牽引しています。

市場は、製品タイプ(朝食シリアル、ベーカリー製品、朝食バー・グラノーラ、乳製品・乳製品代替品、ワッフル・パンケーキ(冷凍/プレミックス))、カテゴリー(従来型、オーガニック/フリーフロム)、流通チャネル(スーパーマーケット/ハイパーマーケット、コンビニエンスストア、オンライン小売店、その他の流通チャネル)、および地域(北米、南米、欧州、アジア太平洋、中東・アフリカ)によって詳細にセグメント化され、それぞれの市場規模と予測が価値(米ドル)に基づいて分析されています。

競争環境の分析では、市場集中度、主要企業の戦略的動向、市場シェア分析が実施されています。Nestlé S.A.、General Mills Inc.、Kellogg Company、PepsiCo Inc.、Kraft Heinz Company、Del Monte Foods Inc.、Conagra Brands Inc.、Post Holdings Inc.、Dr. Oetker GmbH、Mondelez International Inc.、Campbell Soup Company、Associated British Foods plc、Grupo Bimbo S.A.B. de C.V.、Premier Foods plc、Hain Celestial Group、Chobani LLCなど、多数の主要なグローバル企業のプロファイルが提供されており、各社のグローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略的情報、市場ランク/シェア、製品とサービス、最近の動向が網羅されています。

本レポートは、市場における新たな機会と将来の展望についても深く掘り下げています。進化する消費者のニーズ、技術革新、そして変化する規制環境に対応するための戦略的な洞察を提供し、市場参加者が持続的な成長を達成するための指針を示しています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 健康とウェルネス意識の高まり

- 4.2.2 製品の革新と多様性

- 4.2.3 包装技術の進歩

- 4.2.4 文化的な風味の融合

- 4.2.5 食事の好みの変化

- 4.2.6 オーガニックおよびクリーンラベル製品への需要の高まり

-

4.3 市場の阻害要因

- 4.3.1 加工食品に対する健康上の懸念

- 4.3.2 代替食からの競争

- 4.3.3 調達と農業への依存

- 4.3.4 代替品の栄養と風味の限界

- 4.4 消費者需要分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力

- 4.7.1 新規参入者の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測(金額)

-

5.1 製品タイプ別

- 5.1.1 朝食シリアル

- 5.1.2 ベーカリー製品

- 5.1.3 朝食バーおよびグラノーラ

- 5.1.4 乳製品および乳製品代替品

- 5.1.5 ワッフル/パンケーキ (冷凍/プレミックス)

-

5.2 カテゴリー別

- 5.2.1 従来型

- 5.2.2 オーガニック/フリーフロム

-

5.3 流通チャネル別

- 5.3.1 スーパーマーケット/ハイパーマーケット

- 5.3.2 コンビニエンスストア

- 5.3.3 オンライン小売店

- 5.3.4 その他の流通チャネル

-

5.4 地域別

- 5.4.1 北米

- 5.4.1.1 アメリカ合衆国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.1.4 その他の北米地域

- 5.4.2 南米

- 5.4.2.1 ブラジル

- 5.4.2.2 アルゼンチン

- 5.4.2.3 コロンビア

- 5.4.2.4 チリ

- 5.4.2.5 その他の南米地域

- 5.4.3 ヨーロッパ

- 5.4.3.1 イギリス

- 5.4.3.2 ドイツ

- 5.4.3.3 フランス

- 5.4.3.4 イタリア

- 5.4.3.5 スペイン

- 5.4.3.6 ロシア

- 5.4.3.7 スウェーデン

- 5.4.3.8 ベルギー

- 5.4.3.9 ポーランド

- 5.4.3.10 オランダ

- 5.4.3.11 その他のヨーロッパ地域

- 5.4.4 アジア太平洋

- 5.4.4.1 中国

- 5.4.4.2 日本

- 5.4.4.3 インド

- 5.4.4.4 タイ

- 5.4.4.5 シンガポール

- 5.4.4.6 インドネシア

- 5.4.4.7 韓国

- 5.4.4.8 オーストラリア

- 5.4.4.9 ニュージーランド

- 5.4.4.10 その他のアジア太平洋地域

- 5.4.5 中東およびアフリカ

- 5.4.5.1 アラブ首長国連邦

- 5.4.5.2 南アフリカ

- 5.4.5.3 サウジアラビア

- 5.4.5.4 ナイジェリア

- 5.4.5.5 エジプト

- 5.4.5.6 モロッコ

- 5.4.5.7 トルコ

- 5.4.5.8 その他の中東およびアフリカ地域

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 ネスレS.A.

- 6.4.2 ゼネラル・ミルズ・インク

- 6.4.3 ケロッグ・カンパニー

- 6.4.4 ペプシコ・インク

- 6.4.5 クラフト・ハインツ・カンパニー

- 6.4.6 デルモンテ・フーズ・インク

- 6.4.7 コナグラ・ブランズ・インク

- 6.4.8 ポスト・ホールディングス・インク

- 6.4.9 スプラウトライフ・フーズ・ピーブイティー・エルティーディー

- 6.4.10 グッド・フード・パートナーズ

- 6.4.11 ドクター・エトカーGmbH

- 6.4.12 ビヨンド・ミート・インク

- 6.4.13 モンデリーズ・インターナショナル・インク

- 6.4.14 オネスト・トゥ・グッドネス

- 6.4.15 キャンベル・スープ・カンパニー

- 6.4.16 アソシエイテッド・ブリティッシュ・フーズplc

- 6.4.17 グルポ・ビンボS.A.B. de C.V.

- 6.4.18 プレミア・フーズplc

- 6.4.19 ハイン・セレスティアル・グループ

- 6.4.20 チョバーニLLC

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

朝食とは、一日の始まりに摂る最初の食事を指します。一般的には、睡眠から覚醒した後に、午前中に摂取される食事であり、その語源も「朝に食べる食事」に由来しています。朝食は、身体と脳にエネルギーを供給し、一日の活動を円滑に進めるための重要な役割を担っています。空腹状態の身体に栄養を補給することで、体温を上昇させ、集中力を高め、生活リズムを整える効果が期待されます。

朝食の種類は、地域や文化、個人のライフスタイルによって非常に多様です。日本における伝統的な和食の朝食は、ご飯、味噌汁、焼き魚、卵料理(卵焼きや目玉焼き)、納豆、漬物などが一般的です。地域によっては、沖縄のポーク卵や名古屋の喫茶店文化に根ざしたモーニングサービスのように、独自のスタイルが発展しています。一方、洋食の朝食は、パン(トースト、サンドイッチ、クロワッサンなど)、卵料理(スクランブルエッグ、オムレツ)、ベーコン、ソーセージ、サラダ、ヨーグルト、シリアル、コーヒーや紅茶などが主流です。近年では、健康志向の高まりから、スムージーやグラノーラ、プロテインを摂取する人も増えており、また、時間がない中で手軽に済ませられるコンビニエンスストアのおにぎりやサンドイッチ、パンなども広く利用されています。世界に目を向ければ、イギリスのフルブレックファスト、フランスのカフェオレとクロワッサン、アメリカのパンケーキ、中国の粥、インドのドーサなど、その土地ならではの食文化が色濃く反映された朝食が存在します。

朝食の用途と重要性は多岐にわたります。まず健康面では、朝食を摂ることで血糖値が安定し、午前中の集中力や記憶力の向上が期待できます。また、体温を上げて代謝を促進し、肥満予防や便秘解消にも繋がるとされています。規則正しい朝食は、体内時計をリセットし、生活リズムを整える上でも不可欠です。文化・社会的な側面では、家族が食卓を囲む貴重なコミュニケーションの時間となり、絆を深める場としても機能します。旅館やホテルの朝食は、その土地の食材や郷土料理を楽しむ観光体験の一部として、重要な役割を担っています。心理的な側面では、温かい食事を摂ることで得られる満足感や幸福感が、一日の始まりをポジティブな気持ちでスタートさせる助けとなります。

朝食に関連する技術も進化を続けています。調理家電では、高性能なトースターがパンの焼き加減を最適化し、コーヒーメーカーは豆の種類や抽出方法にこだわり、電気ケトルは瞬時に湯を沸かします。炊飯器の予約機能は、朝食時に炊きたてのご飯を提供することを可能にしました。また、ブレンダーはスムージー作りに欠かせません。食品加工技術の進歩により、冷凍食品、レトルト食品、フリーズドライ食品、栄養強化食品などが多様化し、手軽に栄養バランスの取れた朝食を準備できるようになりました。植物性代替食品(プラントベースフード)の登場も、健康や環境意識の高い消費者に新たな選択肢を提供しています。流通・サービス面では、食品宅配サービスやミールキットが忙しい家庭の負担を軽減し、コンビニエンスストアやスーパーマーケットでは、すぐに食べられる調理パンやお惣菜、カットフルーツなどが充実しています。カフェやファストフードチェーンのモーニングメニューも、外食や中食の選択肢として定着しています。さらに、IoT技術を搭載したスマート家電が連携し、AIを活用した栄養管理アプリが個人の健康状態に合わせた食事を提案するなど、テクノロジーは朝食の準備から摂取、管理までをサポートする方向へと進化していますつつあります。

朝食市場の背景には、現代社会におけるライフスタイルの変化が大きく影響しています。共働き世帯や単身世帯の増加、高齢化の進展は、簡便性や時短ニーズを高めています。また、健康志向の高まりは、低糖質、高タンパク、オーガニック、グルテンフリー、ヴィーガンといった多様な食の選択肢を求める消費者を増やしています。消費者の行動としては、自宅で調理する「内食」だけでなく、コンビニエンスストアやスーパーマーケットで購入する「中食」、レストランやカフェで食べる「外食」を使い分ける傾向が顕著です。食品メーカーは、パン、乳製品、シリアル、加工食品などで新商品を投入し、外食産業はモーニングメニューの拡充やテイクアウト・デリバリーサービスの強化を図っています。小売業も、プライベートブランド商品の開発や、健康に配慮した商品の品揃えを強化することで、多様なニーズに応えようとしています。サステナビリティへの意識も高まり、フードロス削減や環境負荷の低い食材の利用が注目されています。

将来の朝食は、さらなるパーソナライズ化とテクノロジーの進化が鍵となるでしょう。個人の健康状態、遺伝情報、活動量などに基づき、AIが最適な栄養バランスとメニューを提案する時代が来るかもしれません。スマート冷蔵庫が食材の残量を管理し、自動で必要な食材を注文したり、3Dフードプリンターが個人の好みに合わせた食品をその場で生成したりする可能性も考えられます。調理ロボットが朝食を準備し、人は食べるだけという未来も夢ではありません。また、サステナビリティの観点から、環境負荷の低い代替タンパク質や培養肉が朝食の選択肢に加わるかもしれません。グローバル化の進展により、世界中の食文化が融合し、これまでになかった新しい朝食スタイルが生まれることも期待されます。最終的には、健康と利便性を高いレベルで両立させながら、個々のライフスタイルや価値観に寄り添った、より豊かで多様な朝食が提供される社会へと進化していくことでしょう。